❖本調査資料に関するお問い合わせはこちら❖

2025年から2035年のA2ミルク市場規模およびシェア予測見通し

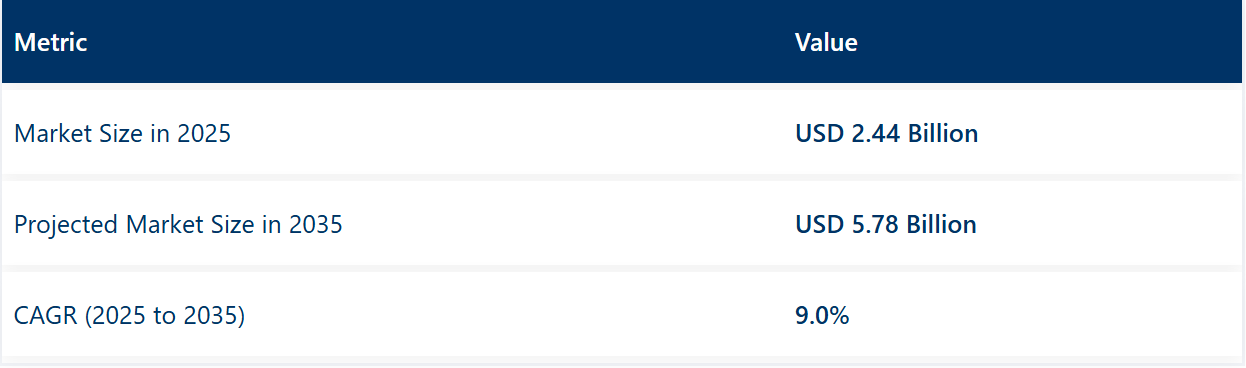

世界のA2ミルク市場は、2035年までに57億8000万米ドルに達し、9.0%のCAGRで拡大すると予測されています。2025年の市場規模は24億4000万米ドルと評価されています。2025年には、オーガニックA2ミルクが自然食品セグメントの45%の市場シェアを占め、液体A2ミルクが世界全体の形態セグメントの85%を占める見通しです。B2C流通チャネルは、スーパーマーケットでの棚の占有率の拡大とEコマースの台頭により、総売上高の75%近くを占め、引き続き優位性を維持しています。測定値2025年の市場規模 24億4000万米ドル2035年の予測市場規模 57億8000万米ドルCAGR(2025年から2035年) 9.0

主な成長要因としては、消化器の健康に対する意識の高まり、乳糖に優しい乳製品の需要の増加、および世界的な小売チャネルにおける A2 ベースの乳製品派生製品の入手可能性の向上が挙げられます。A1 ベータカゼインに敏感な消費者は、A2 ミルクに積極的に切り替え、先進国および発展途上国市場の両方で堅調な需要に貢献しています。

消化器の健康は、A2 ミルクの魅力の基盤であり続けており、乳糖不耐症の診断の増加や、一般市民の意識向上キャンペーンが需要を加速しています。製品革新、特に A2 ベースの乳児用粉ミルクや機能性乳飲料により、大手ブランドはプレミアムセグメントのシェアを獲得しています。同時に、消費者向け直接販売(D2C)モデルや定期購入型サービスにより、特に米国、英国、およびアジア太平洋の一部地域において、従来の小売業のダイナミクスが再定義されています。

しかし、A2 のみ生産する牛の遺伝的利用可能性の制限、牛のスクリーニング、認証、および牛乳の分別に関連する高コストなど、この市場は構造的な課題に直面しています。A2 ミルクは、従来品に比べて単価が高いため、コストに敏感な地域では依然として障壁となっています。また、世界的な表示基準の統一が不十分であり、A2 タンパク質が A1 タンパク質よりも優れているという消費者の理解がまだ不十分であることも、主流化への障害となっています。

規制面では、ヨーロッパやアジアなどの地域では、A2 ミルクを含む特殊乳製品に関する表示基準の統一が徐々に進んでいます。A2 認証の標準化と有機乳製品への移行の支援により、消費者の信頼がさらに高まることが期待されます。オーストラリアや米国などの国々は、遺伝子検査と分離のための先進的なインフラをすでに整備しており、先駆者としての優位性を確立しています。

市場の次の成長段階を形作るトレンドとしては、プロバイオティクスを豊富に含む A2 乳製品への拡大、植物由来の A2 ハイブリッド製品の開発、乳製品のトレーサビリティにおける AI やブロックチェーンの活用拡大などが挙げられます。持続可能性は引き続き購入者の意思決定に影響を与えており、プレミアム消費者は、動物福祉やカーボンニュートラルな酪農に投資しているブランドを好んでいます。アジア太平洋地域およびヨーロッパ全域で、需要はコアとなる牛乳から、ヨーグルト、チーズ、栄養粉末などの付加価値の高い製品へと拡大しています。

トップ投資セグメントによるA2ミルク市場の分析

世界の A2 ミルク市場は、製品の多様性や消費者の需要パターンを把握するために、複数の次元で分類されています。その性質上、市場はオーガニック A2 ミルクと従来品 A2 ミルクに分類されます。形態別では、液体 A2 ミルクと粉末 A2 ミルクがあります。

用途別では、乳児用粉ミルク、バター、チーズ、ヨーグルト、粉ミルク、アイスクリーム、乳製品、ミルクベースの飲料、ベーカリー・菓子、その他があります。包装に関しては、ガラス瓶、プラスチックボトルおよびパウチ、カートン包装、缶に分類されます。流通チャネルに関しては、B2B、B2C、店舗小売(ハイパーマーケット/スーパーマーケット、食料品店、コンビニエンスストア、専門店)、オンライン小売に分類されます。

オーガニックA2ミルクが45%の市場シェアで自然食品セグメントをリード

オーガニックA2ミルクは、プレミアムでクリーンラベルの乳製品に対する消費者の嗜好の高まりを反映して、2025年には世界市場シェアの 45% を占めると予測されています。その魅力は、合成添加物、抗生物質、ホルモンを使用しない認定生産方法にあり、環境意識が高く健康志向の消費者に支持されています。このセグメントは、米国、ドイツ、韓国などの高所得市場で引き続き勢いを増しています。

- オーガニックA2ミルクは厳格な認証基準を満たしており、トレーサビリティ、倫理的な調達、化学物質不使用の生産にこだわる消費者から支持されています。

- ブランドは、サプライチェーンの透明性への高まる需要に対応するため、動物福祉実践や再生可能乳業への投資を強化しています。

- このセグメントはプレミアム価格帯に位置付けられ、都市部や健康志向の消費者から、よりクリーンな乳製品に追加料金を支払う意欲のある層を惹きつけています。

- オーガニック A2 ミルクは、乳児用粉ミルク、機能性乳飲料、消費者向け定期購入パックなどの分野での位置付けがますます高まっています。

乳児用粉ミルクおよび乳製品が用途分野を支配

乳児用粉ミルク、牛乳、ヨーグルト、チーズなどの主要乳製品は、2025 年にも用途分野を支配し、A2 ミルクの需要の 60% 以上を占める見通しです。この傾向は、乳児向けの消化の良い栄養源や、A1 ベータカゼインに敏感な成人向けの機能性乳製品に対する需要の高まりによって推進されています。

- 乳児用粉ミルク:特に中国、オーストラリア、東南アジアにおいて、主要な収益源となっています。A2 タンパク質ベースの粉ミルクは、従来の乳製品ベースの粉ミルクよりも消化にやさしい代替品として位置付けられており、消化器系の敏感な乳児にしばしば推奨されています。

- ヨーグルトおよびチーズ:A2 ミルクの腸の健康効果に関する提案が、発酵乳製品および培養乳製品カテゴリーにも拡大し、人気が高まっています。これらの製品は、都市部の市場や乳糖不耐症の人々に好評です。

- バター、アイスクリーム、粉乳:これらの用途は、特に高級外食および有機製品ラインでニッチな成長を見せています。特にアイスクリームは、先進国市場における製品イノベーションの焦点となっています。

- 牛乳と牛乳ベースの飲料:小売店の棚やオンラインプラットフォームでの入手しやすさが後押しし、消費量を引き続き牽引しています。

- ベーカリーと菓子:全体シェアは依然として小さいものの、健康志向の消費者向けの高級ベーカリー製品やチョコレートで試験的に採用されています。

液体A2ミルクが85%の市場シェアで形態別セグメントを独占

液体A2ミルクは、2025 年に世界の A2 ミルク市場の 85% を占め、家庭および外食産業で最も消費される形態になると予測されています。その人気の理由は、使いやすさ、鮮度、スーパーマーケット、オンラインプラットフォーム、消費者向け直接販売のサブスクリプションモデルなどで広く入手できることです。

- 液体 A2 ミルクは、都市部の市場における強力なコールドチェーン物流に支えられ、小売および業務用チャネルにおける毎日の消費のデフォルトの選択肢となっています。

- 生産者は、フレーバー付き A2 ミルク、栄養強化 A2 飲料、カフェ向けのバリスタグレードの製品など、付加価値のあるバリエーションを提供しています。

- 再封可能なパウチや環境に優しいカートンなど、パッケージの継続的な革新により、利便性と陳列の魅力を向上させています。

- 乳幼児がいる家庭での購入頻度が高いことが、特に米国、中国、韓国で安定した需要を牽引しています。

一方、粉末 A2 ミルクは、保存期間が長く、コスト効率に優れ、乳児用粉ミルク、食品加工、冷蔵インフラが限られている農村市場に適していることから、市場の 15% を占めています。

- 粉末形態は、物流や冷蔵施設が限られている地域では非常に重要です。

- 粉ミルクは、ベビーフード、栄養補助食品、緊急栄養プログラムで広く使用されています。

- 南アジア、中東、中南米の一部では、鮮度よりも利便性や価格が重視されるため、採用が拡大しています。

プラスチックボトルとパウチが包装分野をリード

2025年には、プラスチックボトルとパウチがA2ミルク包装分野を支配し、包装需要全体の50%以上を占める見通しです。軽量でコスト効率が高く、再封可能なため、特に発展途上地域において、日常的な小売や家庭での使用に最も実用的な選択肢となっています。

- プラスチックは、流通コストを最小限に抑えながら大量市場に投入できるため、B2C チャネルに最適です。

- 柔軟性の高いパウチ包装は、保管コストが低く、材料の使用量が少ないため、アジア太平洋地域および中南米の一部で広く採用されています。

- 環境問題への対応から、生分解性およびリサイクル可能なプラスチックの革新が進んでいます。

市場シェア 25~30% を占めると予測されるカートン包装は、クリーンラベルのポジショニングと持続可能性のイメージから、プレミアムおよびオーガニックの A2 ミルクセグメントで好まれています。

- ヨーロッパ、北米、日本などの先進地域で広く使用されています。

- ブランドは、エコ意識の高い消費者の価値観に合わせるため、FSC認証のカートンや植物由来のライニングを強調しています。

ガラス瓶は、プレミアムとオーガニックセグメントでニッチながら成長するシェアを占めており、特に農場から直接配送するモデルで人気です。

- 伝統的な包装形式としてプレミアム感を加えるものと見られています。

- 再利用可能でリサイクル可能な性質が、持続可能性に重点を置く消費者を引き付けています。

主に粉ミルクや乳児用粉ミルクに使用される缶は、シェアは小さいものの、物流の負担が大きい市場や業務用には欠かせない素材です。

B2C小売チャネルが75%の市場シェアを占める

スーパーマーケット、コンビニエンスストア、専門店、オンラインプラットフォームなどの B2C 小売は、2025 年の A2 ミルクの世界販売の 75% 近くを占める見通しです。

この優位性は、棚への露出増加、オンライン食品購入の普及、ダイレクト・トゥ・コンシューマー(D2C)モデルを通じたブランド展開の強化に支えられています。スーパーマーケットとハイパーマーケットは、先進地域における主要な販売拠点として、液体、フレーバー付き、付加価値製品など多様なA2ミルクのバリエーションを提供しています。

- コンビニエンスストアは、特にアジアや北米など、製品の回転率が高い都市部において重要な役割を果たしています。

- 専門店やオーガニック小売店は、プレミアムおよび認証を受けたオーガニック A2 ミルクを購入する顧客に人気の販売チャネルです。

オンライン小売は、e コマースプラットフォーム、ブランド直営ウェブサイト、サブスクリプションモデルを牽引役として、市場売上高の 15~20% を占める、最も急成長しているチャネルです。

- 米国、韓国、インドでの普及率が高い。

- D2C サブスクリプションモデルは、利便性、ロイヤルティプログラム、乳児用粉ミルクと毎日の牛乳パックのセット販売などのバンドル商品を提供している。

B2B チャネルは残りの約 25% を占め、食品加工業者、ホスピタリティチェーン、医療施設、乳児用栄養食品メーカーに A2 ミルクを供給している。

- 主な需要は、A2 ベースの乳児用粉ミルク、ヨーグルト製造、乳製品原料用途向けの大量供給によるものである。

課題と機会

課題

A2 ミルク市場は、需要の増加にもかかわらず、いくつかの課題に直面しています。A2 牛の遺伝的系統が限られていることや、牛乳の純度を検査する必要があることが、供給上の課題となっています。さらに、生産コストの高さ、原材料価格の変動、乳製品業界に対する厳しい規制が、生産者に財務面および運営面での圧力をかけている。もう一つの課題は、A2 ミルクが従来のミルクに比べて優れているという消費者の知識が、特に新興市場ではまだ発展途上であることです。

機会

こうした課題はあるものの、消化しやすい乳製品に対する需要の高まりや消費者の健康意識の高まりが、市場の成長を推進しています。乳糖不耐症や乳製品による消化器系の問題の増加により、通常の牛乳の代替品として A2 ミルク市場が拡大しています。

マーケティングキャンペーンの強化、プレミアム製品としての位置付け、A2 ミルクベースの乳児用粉ミルクやチーズ、ヨーグルトなどの製品バリエーションの導入も、市場の拡大に貢献しています。持続可能な酪農、先進的な繁殖技術、小売業者や E コマース企業との戦略的提携に投資している企業は、消費者の嗜好の変化から恩恵を受けるでしょう。

国別見通し

米国

消費者が代替乳製品に消化器系の健康効果を求める中、米国では健康志向の高まりを受けて A2 ミルク市場が成長しています。A2 ベータカゼインタンパク質と、通常のミルクに対するその潜在的な健康効果を知る買い物客が増えるにつれ、スーパーマーケットやオンラインでの A2 ミルクの需要が爆発的に伸びています。需要の成長を受けて、主要企業は消費者の嗜好の変化に合わせた製品革新やマーケティング戦略に投資しています。

英国

英国では、A2 ミルクは通常の A1 ミルクに比べ健康上のメリットが高く、より健康的な代替品であるため、A2 ミルクの市場は着実に成長しています。市場成長の要因は、小売店での A2 ミルクの入手しやすさと、天然の添加物不使用の栄養を好む消費者の嗜好の高まりです。また、A2 ミルクの健康上のメリットを宣伝するデジタルマーケティングキャンペーンも消費者に影響を与えています。

欧州連合

A2ミルクは、消費者が消化器系の健康を重視し、クリーンラベルの乳製品を採用する傾向が強まる中で、市場に浸透しつつあります。ドイツやフランスなど、可処分所得水準が上昇し、特殊な乳製品がより入手しやすくなっている国々で需要が拡大しています。乳製品メーカーと小売業者との戦略的提携が、新規市場への浸透を後押ししています。

日本

日本の A2 ミルク市場の需要は、高齢化の進展と、消化の良い乳製品に対する高齢者の需要の高まりによって牽引されています。多くの大手乳製品メーカーは、消費者のさまざまなニーズに応えるため、さまざまなパッケージの A2 ミルク代替品を発売しています。

韓国

韓国では、乳糖不耐症の消費者向けのプレミアム商品である A2 ミルクも人気が高まっています。E コマースプラットフォームやデジタル食料品サービスの普及により、製品の入手も容易になっています。また、腸の健康と食事のバランスを促進する政府の取り組みも、市場の長期的な成長を促進すると予想されます。

競争環境:階層構造とイノベーション主導の拡大

世界の A2 ミルク市場は、Tier 1 の多国籍企業、Tier 2 の地域酪農協同組合、および新興の専門ブランドで構成されています。各企業は、市場での存在感を強化するために、製品のイノベーション、乳製品ゲノム研究、および消費者への直接販売の拡大に注力しています。AI を活用した牛群管理、ブロックチェーンによるトレーサビリティ、有機認証が、競争上の差別化の基盤としてますます重要になってきています。

The a2 Milk Company、Nestlé、Danone、Fonterra などのティア 1 企業は、遺伝子スクリーニングプログラム、乳児用栄養製品ポートフォリオ、プレミアム機能性乳製品ラインに積極的に投資しています。また、これらの企業は、A2 生産牛の生産量と純度を向上させるため、バイオテクノロジー企業や飼料企業とも提携しています。

地域協同組合や急成長中のスタートアップ企業など、ティア 2 の企業は、サブスクリプションモデル、クリーンラベルのポジショニング、現地調達戦略を通じて、ニッチな都市市場に焦点を当てています。これらのブランドは、利便性と透明性を融合することで、環境意識の高い消費者をターゲットにすることが多い。

主要企業が採用している戦略的動き

- アジア太平洋地域のプレミアム需要を獲得するため、乳児用粉ミルクおよび強化乳製品への事業拡大。

- A2ミルクの原産地保証のために、ブロックチェーンによるトレーサビリティを採用。

- クロスオーバー市場を開拓するための、植物性A2ハイブリッド飲料の発売。

- 特に米国、英国、中国において、EコマースおよびD2Cサブスクリプションサービスの強化。

A2ミルク市場のセグメント化

性質別:

- オーガニック

- 従来品

用途別:

- 乳児用粉ミルク

- 乳製品

- バター

- チーズ

- ヨーグルト

- 粉乳

- アイスクリーム

- その他

- ベーカリー・菓子

- 牛乳・乳飲料

形態別:

- 液体

- 粉末

包装別:

- ガラス瓶

- プラスチックボトル・パウチ

- カートン包装

- 缶

流通チャネル別:

- B2B

- B2C

- 店舗小売

- ハイパーマーケット/スーパーマーケット

- 食料品店

- コンビニエンスストア

- 専門店

- オンライン小売

- 店舗小売

地域別:

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む業界紹介

- マクロ経済要因、市場動向、最近の業界動向を含む市場動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020年から2024年の世界市場分析、および2025年から2035年の予測

- 性質別

- 用途別

- 形態別

- 包装別

- 流通チャネル別

- 2020年から2024年の世界市場分析および2025年から2035年の予測、性質別

- 有機

- 従来品

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 乳児用調製粉乳

- 乳製品

- バター

- チーズ

- ヨーグルト

- 粉乳

- アイスクリーム

- その他

- ベーカリー&菓子

- 牛乳および牛乳ベースの飲料

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、形態別

- 液体

- 粉末

- 2020年から2024年の世界市場分析および2025年から2035年の予測、包装別

- ガラス瓶

- プラスチックボトルおよびパウチ

- カートン包装

- 缶

- 2020年から2024年の世界市場分析および2025年から2035年の予測、流通チャネル別

- B2B

- B2C

- 店舗小売

- ハイパーマーケット/スーパーマーケット

- 食料品店

- コンビニエンスストア

- 専門店

- オンライン小売

- 店舗小売

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、地域別

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

- 北米 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 中南米 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 西ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 東ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 南アジア太平洋市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の中東・アフリカの販売分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30カ国の性質、用途、形態、包装、流通チャネル別の2025年から2035年の販売予測

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 会社

- The Company Limited

- FREEDOM FOODS GROUP LIMITED

- Fonterra Co-operative Group Limited

- Vietnam Dairy Products Joint Stock Company

- Gujarat Cooperative Milk Marketing Federation Ltd.

- Provilac Dairy Farms Private Limited

- Vedaaz Organics Pvt. Ltd.

- Ratnawali Dairy Products LLP

- Erden Creamery Private Limited

- Ripley Farms LLC