❖本調査資料に関するお問い合わせはこちら❖

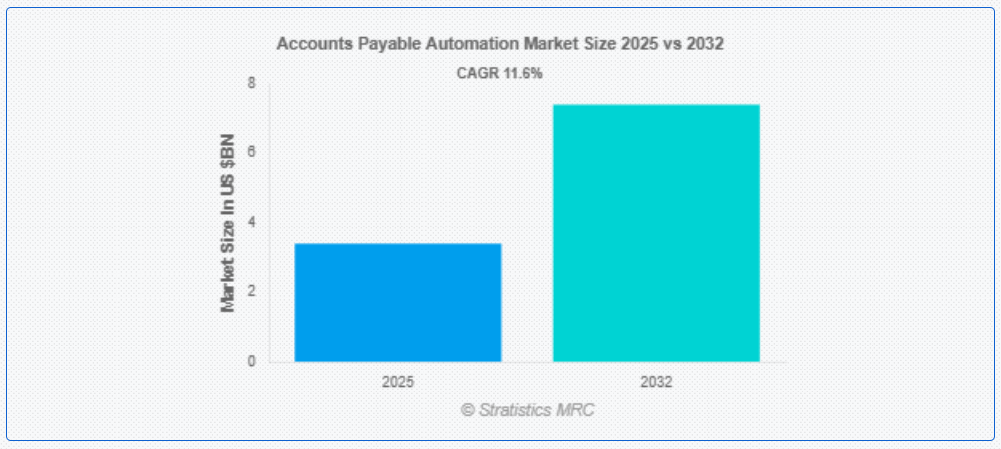

ストラティスティクスMRCによると、世界の買掛金自動化市場は2025年に34億ドル規模となり、2032年までに74億ドルに達すると予測されている。予測期間中の年平均成長率(CAGR)は11.6%となる見込みだ。買掛金プロセスを自動化・最適化する技術の利用は、買掛金(AP)自動化として知られている。これには、請求書の受領、データ取り込み、承認のための転送、発注書の照合、支払い処理などが含まれます。手作業や紙ベースのプロセスを排除することで、効率性の向上、コスト削減、精度の向上、可視性の向上を図りながら、サプライヤーとの関係を改善することを目的としています。

PYMNTS.comが実施した調査によると、売掛金業務を自動化した企業の87%が処理時間の短縮を報告しており、79%が自動化がチームの生産性向上に役立つと主張しています。

市場動向:

推進要因:

効率性向上とコスト削減の必要性

業務効率化とコスト削減の必要性が高まる中、買掛金(AP)自動化の導入が加速しています。手動による買掛金処理は非効率的でエラーが発生しやすく、労力もかかるため、企業は請求書処理、承認、支払いの自動化を推進しています。自動化により処理コストは最大80%削減され、サイクルタイムが短縮されるため、キャッシュフロー管理が改善される。さらに、業界横断的なデジタルトランスフォーメーションの取り組みでは業務最適化が重視され、人工知能(AI)と機械学習(ML)がデータ取得と不正検知の精度を高めている。監査証跡と透明性を保証する規制コンプライアンス要件も自動化を促進し、AP自動化は財務強化のための戦略的ツールとして確立されている。

抑制要因:

データ移行・統合の複雑性

フォーマットの不一致や情報の孤立といったデータ移行上の課題は、導入期間の長期化や初期費用の増加を招くことが多い。さらに、ITインフラが不十分な企業は技術的な複雑性の管理に困難をきたし、業務継続性を脅かす。ワークフロー変更や従業員トレーニングへの抵抗感も導入課題を深刻化させる。こうした障壁は、小規模組織やリソース制約のある企業が自動化システムを導入するのを妨げ、長期的なメリットがあるにもかかわらず市場浸透を阻害している。

機会:

中小企業(SME)による採用拡大

中小企業(SME)は、買掛金自動化の拡張性と投資利益率(ROI)を次第に認識し始めており、大きな成長可能性を秘めている。サブスクリプション価格を含むクラウドベースのソリューションは参入障壁を低減し、中小企業が大幅な財務支出なしに自動化を実現することを可能にする。さらに、企業は請求書監視や支払いスケジュール管理など、中小企業の要件を満たすユーザー中心のモジュール式プラットフォームを開発している。中小企業のデジタル化に対する政府のインセンティブや、パンデミック後の復興施策も導入率を向上させる。中小企業が業務の俊敏性を重視する中、AP自動化は大企業との競争に不可欠であり、この見過ごされがちな分野で費用対効果が高く拡張性のあるソリューションへの需要が高まっている。

脅威:

安価な基本自動化ツールや手動回避策の利用可能性

多くの組織、特に零細企業は、複雑なプラットフォームに伴う高額な費用を回避するため、スプレッドシートベースのソリューションや初歩的なソフトウェアを選択している。さらに、新技術導入への抵抗感や自動化の利点に対する疑念が、人的プロセスの継続を招いている。これらの選択肢は非効率的であるにもかかわらず、AP自動化の包括的な導入を妨げている。

COVID-19の影響:

COVID-19の流行は手動の買掛金管理システムの脆弱性を浮き彫りにし、リモートワークがデジタル業務を必要としたため、自動化への迅速な移行を促した。初期のロックダウンは導入を遅らせたが、2020年以降は企業がレジリエンスを重視したことで需要が急増した。買掛金自動化は、混乱の中でも業務の継続、ベンダーへの支払い、即時的な財務透明性を可能にした。しかしながら、財務的制約が中小企業(SME)の投資を一時的に阻害している。危機後、ハイブリッド勤務モデルとサプライチェーンの不確実性が自動化を長期的な優先事項と位置づけ、スケーラビリティとリモートアクセス性を備えたクラウドベースソリューションが主流となった。

予測期間中、ソリューションセグメントが最大の規模を占めると予想される

予測期間中、ソリューションセグメントが最大の市場シェアを占めると予想される。組織は断片化したシステムを置き換える包括的ソリューションを重視し、ERPや調達技術との円滑な連携を保証している。AI駆動のデータ抽出、自動承認、リアルタイム報告は、請求書管理における重大な課題を効果的に解決する。さらに小売業や製造業などのセクターでは、増加する取引量とサプライヤーネットワークを管理するため、買掛金自動化に多大なリソースを投入している。予測期間中、安全な取引のための予測分析とブロックチェーン技術の継続的進歩がこのセグメントの優位性を維持する見込みである。

予測期間中、クラウドベースセグメントが最高CAGRを記録すると予測される

予測期間において、クラウドベースセグメントは最も高い成長率を示すと予測される。クラウドソリューションは初期インフラ費用を不要とし、中小企業から多国籍企業まで幅広い層を惹きつける。暗号化やコンプライアンス認証を含む強化されたセキュリティプロトコルがデータプライバシー問題を軽減する一方、自動アップグレードにより最先端機能へのアクセスが保証される。パンデミック後のハイブリッドワークスタイルへの移行は、分散型チーム間での買掛金業務協業を促進するクラウド技術への需要を高めている。アジア太平洋地域などデジタルインフラが急成長している地域では、企業が俊敏性と災害復旧能力を重視する傾向から、このカテゴリーの成長が促進される。

最大シェア地域:

予測期間中、北米地域は高度なITインフラ、高いデジタルリテラシー、自動化技術の早期導入により、最大の市場シェアを維持すると予想される。米国とカナダには主要なAP自動化ベンダーが拠点を置き、イノベーションと競争力のある価格設定を促進している。サーベンス・オクスリー法などの厳格な規制基準により、組織は自動化されたコンプライアンスと監査証跡の導入が必須となっている。さらに、複雑なサプライチェーンを特徴とする医療や小売などの業界は、効果的な買掛金業務の必要性を高めている。フィンテック企業と企業間の戦略的提携は、AIやブロックチェーン技術への多額の投資に支えられ、北米の優位性を強化している。

最高CAGR地域:

予測期間中、アジア太平洋地域は最高CAGRを示すと予想される。これは急速なデジタル化と、インドの「デジタル・インディア」や中国の中小企業デジタル化プロジェクトなどの政府主導の取り組みが牽引する。国境を越えた貿易と生産拠点の拡大は、世界的なサプライヤーネットワークを管理する効果的な買掛金管理システムを必要とする。さらに、日本やオーストラリアなどの国々におけるクラウド利用の増加とインテリジェント技術への投資が市場拡大を促進している。地域経済の要である中小企業が競争力強化のため経済的な自動化ソリューションを次第に採用しており、アジア太平洋地域は自動化プロバイダーにとって急成長市場として確立しつつある。

市場の主要プレイヤー

買掛金自動化市場の主要プレイヤーには、 SAP Ariba, Sage Group plc, Tipalti Inc., FreshBooks, Zycus Inc., Bottomline Technologies, Inc., Coupa Software Inc., Comarch SA, FinancialForce, AvidXchange, FIS (Fidelity Information Services), Procurify Technologies Inc., NetSuite (Oracle), Medius, Yooz, Quadient, BILL Holdings Inc., and Nvoicepayなどが挙げられる。

主な動向:

2025年2月、中小企業(SMB)向け会計・財務・人事・給与管理技術のリーダーであるSageは、Sage Intacct向けに革新的なAI駆動型ツールと自動化機能を発表しました。これらの最新機能強化により、財務チームはコンプライアンスの簡素化、意思決定の強化、業務効率の向上を通じて時間を節約し、信頼性の高い洞察をより迅速に得て、成長に注力できるようになります。

2024年12月、グローバル金融自動化企業のTipaltiは、カナダ市場向けローカライズソリューションの提供開始と、カナダ金融取引報告分析センター(FINTRAC)へのマネーサービス事業者(MSB)登録を発表。国際展開における重要なマイルストーンとなった。英国(2022年)および欧州(2023年)での成功した事業拡大を基盤とし、今回のローンチはTipaltiが世界中の高成長企業を支援するというコミットメントをさらに推進するものです。

2024年5月、シンシナティ発 – Fifth ThirdとBottomlineは、Bottomlineおよびそのビジネス決済ネットワーク「Paymode-X」が提供する「Enhanced Payables」のローンチを発表しました。本ソリューションは、業界をリードするボトムラインのビジネス決済技術とフィフス・サードの広範な銀行サービスを組み合わせ、顧客に包括的な決済オプションスイートを提供します。

対象コンポーネント:

• ソリューション

• サービス

対象導入モード:

• クラウドベース

• オンプレミス

対象組織規模:

• 中小企業(SME)

• 大企業

対象エンドユーザー:

• BFSI(銀行・金融サービス・保険)

• IT・通信

• 小売・Eコマース

• 医療

• 製造業

• エネルギー・公益事業

• 政府

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争

5 グローバル買掛金自動化市場(構成要素別)

5.1 はじめに

5.2 ソリューション

5.2.1 請求書処理

5.2.2 電子請求書発行

5.2.3 ワークフロー自動化

5.2.4 支払自動化

5.2.5 不正検知・リスク管理

5.2.6 データ取得・検証

5.3 サービス

5.3.1 プロフェッショナルサービス

5.3.2 マネージドサービス

6 グローバル買掛金自動化市場、導入形態別

6.1 概要

6.2 クラウドベース

6.3 オンプレミス

7 グローバル買掛金自動化市場:組織規模別

7.1 はじめに

7.2 中小企業(SME)

7.3 大企業

8 グローバル買掛金自動化市場:エンドユーザー別

8.1 はじめに

8.2 BFSI(銀行、金融サービス、保険)

8.3 ITおよび通信

8.4 小売および電子商取引

8.5 ヘルスケア

8.6 製造業

8.7 エネルギーおよび公益事業

8.8 政府

8.9 その他のエンドユーザー

9 地域別グローバル買掛金自動化市場

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 欧州

9.3.1 ドイツ

9.3.2 英国

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他の欧州

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南アメリカその他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 UAE

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要動向

10.1 契約・提携・協力・合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイリング

11.1 SAP Ariba

11.2 Sage Group plc

11.3 Tipalti Inc.

11.4 FreshBooks

11.5 Zycus Inc.

11.6 Bottomline Technologies, Inc.

11.7 Coupa Software Inc.

11.8 Comarch SA

11.9 FinancialForce

11.10 AvidXchange

11.11 FIS (Fidelity Information Services)

11.12 Procurify Technologies Inc.

11.13 NetSuite (Oracle)

11.14 Medius

11.15 Yooz

11.16 Quadient

11.17 BILL Holdings Inc

11.18 Nvoicepay

表一覧

1 地域別グローバル買掛金自動化市場見通し(2024-2032年)(百万ドル)

2 世界の買掛金自動化市場の見通し、コンポーネント別(2024-2032年)(百万ドル)

3 世界の買掛金自動化市場の見通し、ソリューション別(2024-2032年)(百万ドル)

4 世界の買掛金自動化市場の見通し、請求書処理別(2024-2032年)(百万ドル)

5 グローバル買掛金自動化市場見通し:電子請求書別(2024-2032年)(百万ドル)

6 グローバル買掛金自動化市場見通し:ワークフロー自動化別(2024-2032年)(百万ドル)

7 グローバル買掛金自動化市場見通し:支払い自動化別(2024-2032年)(百万ドル)

8 グローバル買掛金自動化市場見通し:不正検知・リスク管理別(2024-2032年)(百万ドル)

9 グローバル買掛金自動化市場見通し:データキャプチャ・検証別(2024-2032年)(百万ドル)

10 サービス別グローバル買掛金自動化市場見通し(2024-2032年)(百万ドル)

11 グローバル買掛金自動化市場見通し:プロフェッショナルサービス別(2024-2032年)(百万ドル)

12 グローバル買掛金自動化市場見通し:マネージドサービス別(2024-2032年)(百万ドル)

13 グローバル買掛金自動化市場見通し:導入形態別(2024-2032年)(百万ドル)

14 クラウドベース別グローバル買掛金自動化市場見通し(2024-2032年)(百万ドル)

15 オンプレミス別グローバル買掛金自動化市場見通し(2024-2032年)(百万ドル)

16 グローバル買掛金自動化市場見通し:組織規模別(2024-2032年)(百万ドル)

17 グローバル買掛金自動化市場見通し:中小企業(SME)別(2024-2032年)(百万ドル)

18 グローバル買掛金自動化市場見通し:大企業別(2024-2032年)(百万ドル)

19 グローバル買掛金自動化市場見通し:エンドユーザー別(2024-2032年)(百万ドル)

20 BFSI(銀行、金融サービス、保険)別グローバル買掛金自動化市場見通し(2024-2032年)(百万ドル)

21 ITおよび通信別グローバル買掛金自動化市場見通し(2024-2032年)(百万ドル)

22 小売・電子商取引分野別グローバル買掛金自動化市場見通し(2024-2032年)(百万ドル)

23 医療分野別グローバル買掛金自動化市場見通し(2024-2032年)(百万ドル)

24 製造業分野別グローバル買掛金自動化市場見通し(2024-2032年)(百万ドル)

25 エネルギー・公益事業分野における世界の買掛金自動化市場見通し(2024-2032年)(百万ドル)

26 政府分野における世界の買掛金自動化市場見通し(2024-2032年)(百万ドル)

27 その他のエンドユーザー分野における世界の買掛金自動化市場見通し(2024-2032年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖