❖本調査資料に関するお問い合わせはこちら❖

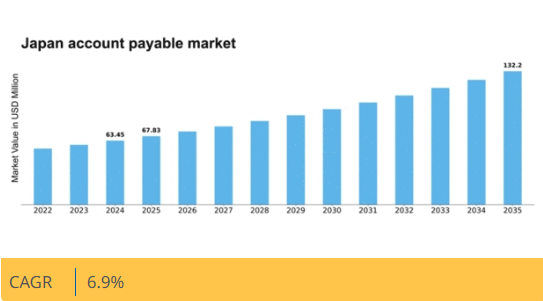

マーケットリサーチフューチャーの分析によると、買掛金市場規模は2024年に6345万米ドルと推定された。買掛金市場は、2025年の67.83百万米ドルから2035年までに132.2百万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)6%を示すと予測されている。

主要な市場動向とハイライト

日本の買掛金市場は、自動化とデジタルソリューションへの変革的な移行を経験している。

- 市場の自動化が進み、支払いプロセスの効率性が向上している。

- 規制環境の変化に伴い、コンプライアンスとセキュリティへの注目が高まっている。

- 高度な分析の統合が普及し、財務業務に対する深い洞察を提供している。

- 決済処理における技術進歩とデジタル決済ソリューションへの移行が、市場成長の主要な推進力となっている。

日本の買掛金市場

CAGR

6.9%

市場規模と予測

2024年市場規模63.45 (百万米ドル)2035年市場規模132.2 (百万米ドル)CAGR (2025 – 2035)6.9%

主要プレイヤー

SAP(ドイツ)、Oracle(米国)、Coupa Software(米国)、Basware(フィンランド)、Tipalti(米国)、Bill.com(米国)、Tradeshift(米国)、AvidXchange(米国)

日本の買掛金市場動向

日本の買掛金市場は現在、技術進歩と進化するビジネス慣行に牽引された変革期を迎えています。自動化とデジタルソリューションの普及が進み、組織は業務プロセスを効率化し、生産性を向上させている。この変化は人的ミスを減らすだけでなく、競争環境において極めて重要な取引時間の短縮にもつながっている。さらに、財務業務への人工知能(AI)と機械学習の統合により、企業は支出パターンに関する深い洞察を得られるようになり、意思決定の質向上を促進している。技術革新に加え、規制変更も買掛金市場に影響を与えている。日本政府は金融業務を含む様々な分野でのデジタル化を積極的に推進しています。この取り組みは透明性とコンプライアンスの向上を目指し、最終的にはより強固な経済環境の構築を促進します。企業はこうした変化に適応する中で、業務上のニーズと規制要件の両方に合致するソリューションを求める傾向が強まると予想されます。全体として、技術と規制支援の相乗効果により、買掛金管理市場は成長の兆しを見せています。

自動化の進展

買掛金管理市場における自動化の潮流は勢いを増しています。企業は請求書処理や支払承認を自動化するソフトウェアソリューションを導入し、人的介入を最小限に抑えています。この移行は精度を高めるだけでなく、財務チームが日常業務ではなく戦略的業務に集中することを可能にします。

コンプライアンスとセキュリティへの注力

規制が進化する中、買掛金市場におけるコンプライアンスとセキュリティへの重視が高まっています。組織は現地法への準拠を確保し、機密性の高い財務データを保護するシステムに投資しています。このセキュリティへの注力は、金融取引における信頼性と完全性を維持するために不可欠です。

高度な分析技術の統合

買掛金市場における高度な分析技術の統合が普及しつつある。企業はデータ分析ツールを活用し、支出行動やサプライヤーのパフォーマンスに関する洞察を得ている。この分析的アプローチにより、組織はキャッシュフロー管理を最適化し、ベンダーとの間でより有利な条件を交渉することが可能となる。

日本の買掛金市場の推進要因

デジタル決済ソリューションへの移行

日本の買掛金市場では、デジタル決済ソリューションへの大きな移行が進んでいる。電子商取引やオンライン取引の増加に伴い、企業は電子請求書や電子決済手段をますます採用している。この移行は、キャッシュフロー管理を強化するより迅速で安全な決済手段へのニーズによって推進されている。最近の統計によると、企業セクターにおける総取引の50%以上が電子決済で占められている。組織が業務効率の向上と紙ベースのプロセスへの依存度低減を図る中、デジタル決済ソリューションへの需要は急増すると予想される。この傾向は決済プロセスを効率化するだけでなく、買掛金市場におけるデジタルトランスフォーメーションへの広範な動きとも合致しています。

規制変更とコンプライアンス要件

日本の買掛金市場は、進化する規制変更とコンプライアンス要件に大きく影響を受けています。日本政府は財務報告と税務コンプライアンスに関してより厳格な規制を実施しており、組織はより強固な会計慣行を採用せざるを得ません。企業は罰則回避のため、正確な記録維持と支払いの適時性を確保することが求められています。この規制環境は、コンプライアンスプロセスの自動化と監査証跡の提供が可能な高度な買掛金管理ソリューションの需要を促進しています。その結果、企業は支払プロセスを効率化するだけでなく法的基準への準拠を保証するソフトウェアへの投資を拡大しています。コンプライアンス重視の傾向は、非準拠に伴うリスク軽減を図る組織が増えるにつれ、買掛金管理市場の成長を後押しすると予想されます。

リアルタイム財務インサイトの需要増加

日本の買掛金市場は、リアルタイム財務インサイトへの需要増加によってますます牽引されている。企業は、情報に基づいた意思決定とキャッシュフローの最適化のために、財務業務への可視性の向上を求めている。未払請求書や支払い状況に関するリアルタイムデータへのアクセス能力は、効果的な財務管理に不可欠になりつつある。企業は、支出パターンやキャッシュフロー予測に関する洞察を提供する高度な分析ツールに投資している。この傾向は、買掛金市場におけるデータ駆動型意思決定への広範な移行を示している。組織が財務の俊敏性を高めようとする中、リアルタイムの洞察を提供するソリューションへの需要はさらに高まり、買掛金市場の構造を形作っていく可能性が高い。

決済処理における技術革新

日本の買掛金市場は、決済処理における急速な技術革新により顕著な変革を経験している。人工知能や機械学習などの革新技術が、請求書処理と承認ワークフローの効率化を推進している。この変化により、効率性の向上、エラーの削減、運用コストの低減が期待される。最近のデータによれば、自動化ソリューションを導入した組織は処理コストを最大30%削減できる。さらに、クラウドベースのプラットフォーム統合により財務データへのリアルタイムアクセスが可能となり、意思決定の質が向上する。こうした技術のメリットを企業が認識するにつれ、買掛金市場における先進的な決済ソリューションへの需要はさらに高まり、自動化やデジタルツールへの投資が促進される見込みです。

サプライヤー・リレーションシップ・マネジメントへの注目の高まり

日本の買掛金市場では、サプライヤー・リレーションシップ・マネジメント(SRM)への重視が高まっています。企業は、納期の遵守や有利な支払条件を確保するため、サプライヤーとの強固な関係維持の重要性を認識しつつあります。この焦点により、組織はサプライヤーとのコミュニケーションと協業を促進する技術への投資を進めています。データ分析を活用することで、企業はサプライヤーのパフォーマンスや支払いパターンに関する洞察を得られ、より有利な条件の交渉が可能になります。この戦略的なサプライヤー管理アプローチは、買掛金市場における業務効率の向上とコスト削減につながるでしょう。組織がサプライヤー関係を優先するにつれ、これらの取り組みを支援する統合ソリューションへの需要は増加すると予想されます。

市場セグメントの洞察

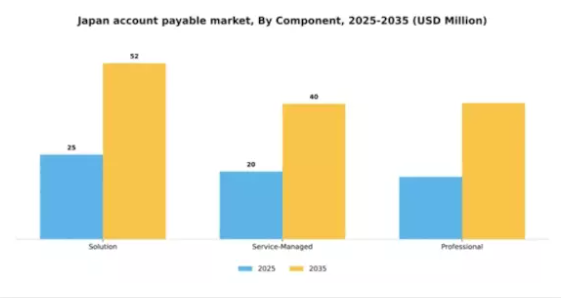

コンポーネント別:ソリューション(最大)対サービス管理型(最速成長)

日本の買掛金市場では、コンポーネントセグメントにおいてソリューション、サービス管理型、プロフェッショナルサービスの多様な分布が見られる。ソリューションは既存の財務ワークフローへの広範な導入と統合により最大セグメントとして台頭している。この優位性は、買掛金プロセスの効率化と自動化を求める組織によって推進され、業務の合理化と手作業の削減を実現している。一方、サービス管理型ソリューションは本市場で最も成長が速いセグメントと認識されている。この成長は、財務機能のアウトソーシング需要の増加と、専門知識を活用した業務能力強化への需要に起因する。サービス管理型モデルは、従来のソリューションでは提供が困難な柔軟性と拡張性を提供するため、企業はますますこのモデルに傾倒している。

ソリューション(主流)対 サービス管理型(新興)

日本の買掛金管理市場では、プロセス自動化と効率性向上を特徴とするソリューションが主流です。これらのソリューションは請求書処理、承認ワークフロー、支払管理を簡素化し、エラーを最小限に抑え取引時間を短縮します。一方、サービス管理型セグメントは、特に財務管理業務の外部委託を検討する企業にとって魅力的な選択肢として台頭しています。このアプローチにより、組織は社内管理に伴う間接費を負担することなく、専門的なスキルと技術を利用できます。市場環境の変化に適応しようとする企業にとって、サービス管理型ソリューションが提供する柔軟性は、将来の成長に不可欠な要素となっています。

導入形態別:クラウド(最大)対オンプレミス(急成長中)

日本の買掛金管理市場では、導入形態セグメントはクラウドソリューションが圧倒的に優勢です。その拡張性とアクセシビリティにより、クラウドは大きなシェアを獲得しています。オンプレミス型ソリューションは市場シェアは小さいものの、特定のニーズに合わせたカスタマイズソリューションを求める企業が増えるにつれ、関心が高まっている。効率性の向上と運用コスト削減の必要性から、クラウド導入への顕著な移行傾向が最近のトレンドとして示されている。組織がデジタルトランスフォーメーションを推進する中、データ管理と規制基準へのコンプライアンス維持を求める企業に牽引され、オンプレミス型ソリューションは急速に成長している。この二極化は、多様な要件を持つダイナミックな市場を浮き彫りにしている。

クラウド(主流) vs. オンプレミス(新興)

日本の買掛金管理市場におけるクラウド導入は、現代企業に訴求する柔軟性とリアルタイムアクセス性を備えた主流セグメントとして際立っている。スケーラブルなソリューションを提供できる点が魅力であり、特に多額の初期投資なしにプロセス効率化を図る中小企業にとって有益である。一方、オンプレミスソリューションは、より高度なデータ管理とカスタマイズを求める企業にとって現実的な選択肢として台頭している。セキュリティとコンプライアンスを優先する企業が増える中、このセグメントは急成長を遂げており、クラウドサービスの普及とは対照的な重要な動向を示している。各組織は独自の業務環境を模索する中で、両導入形態の利点をバランスよく活用している。

企業規模別:大企業(最大シェア) vs. 中小企業(急成長中)

日本の買掛金管理市場における企業規模別のシェア分布を見ると、大企業が最も大きな割合を占めており、効率化のためにリソースとシステムを活用しています。一方、中小企業は市場シェアこそ小さいものの、技術進歩と自動化への注力により急速に存在感を高めており、今後の動向が注目されるセグメントです。成長傾向としては、大企業が確立されたプロセスで優位を保つ一方、中小企業が最も成長率の高いセグメントとして台頭しています。この成長は、デジタルソリューションの導入と業務効率化への移行によって推進されており、中小企業が効果的に競争することを可能にしている。市場変化への機敏性と対応力により、業界の新たな機会を活用できるのだ。

大企業:支配的 vs 中小企業:台頭中

日本の買掛金市場における大企業は、豊富なリソースを特徴としており、高度なシステムを導入し、財務プロセスに対する強力な管理を維持できる。規模の経済効果を享受し、取引条件交渉で優位に立つとともに、規模を活かしたコスト削減を実現している。一方、中小企業は技術革新による財務ソリューションの普及を追い風として、ダイナミックな勢力として台頭中だ。適応力を活かし新システムを迅速に導入できるため、買掛金管理機能の最適化に注力し、効率化と運営コスト削減を推進している。

業種別:BFSI(最大)対 小売・消費財(急成長)

日本の買掛金市場では、様々な業種が主導権を争っており、BFSI(銀行・金融・保険)が最大のシェアを占めています。この分野は金融サービスのデジタル化進展の恩恵を受け、業務効率の改善と取引処理の高度化が進んでいます。小売・消費財分野は、eコマースの成長と自動化決済処理ソリューションへの需要に牽引され急速に台頭しており、消費行動がデジタルチャネルへ移行する中でこのセグメントの重要性が増している。成長トレンドは、フィンテックの継続的革新と規制の進展に支えられ、BFSIが堅調さを維持する見通しを示している。一方、小売・消費財分野では、企業がオンライン販売プラットフォームを活用しようとする動きに伴い、統合決済システムへの需要が急増している。全体として、技術導入と変化する消費者嗜好が両セグメントの成長軌道を形作る上で極めて重要です。

BFSI(支配的) vs. 小売・消費財(新興)

BFSIセクターは、堅牢なインフラ、広範な顧客基盤、コンプライアンスへの強い重視を特徴とし、日本の買掛金市場における支配的地位を確固たるものにしています。この分野は先進技術を活用してプロセスを効率化し、金融取引に伴うリスクを軽減します。一方、小売・消費財セグメントは急速に進化しており、オンラインやモバイルショッピング体験を好む消費者動向に適応する必要がある企業にとって魅力的です。この分野では、顧客エンゲージメントを強化するための決済ソリューションの俊敏性と迅速な導入が重視されています。両セグメントは、進化する買掛金管理の環境に対するアプローチを定義する、明確でありながら補完的な特性を示しています。

主要プレイヤーと競争環境

日本の買掛金市場は、財務プロセスの自動化と効率化への需要増大を背景に、ダイナミックな競争環境が特徴である。SAP(ドイツ)、Oracle(米国)、Coupa Software(米国)などの主要プレイヤーは、戦略的イノベーションとパートナーシップを通じて市場形成を主導している。SAP(ドイツ)はソリューションへの高度な分析技術と機械学習の統合に注力し、ユーザー体験と業務効率の向上を図っている。Oracle(米国)はクラウドベースソリューションを重視し、あらゆる規模の企業における財務業務の効率化を目指す。Coupa Software(米国)は支出管理分野のリーダーとして、自社のプラットフォームを活用し調達・買掛金処理プロセスの最適化を図る。これらの戦略が相まって、技術革新と顧客中心ソリューションを優先する競争環境が醸成されている。

市場における主要なビジネス戦術には、地域ニーズに応じたサービスのローカライズや、業務効率向上のためのサプライチェーン最適化が含まれる。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場シェアを争う一方で、戦略的提携を通じた協力も進めている。こうした大手企業の集合的影響力は、イノベーションを推進するだけでなく、業界全体のサービス品質と業務基準のベンチマークを設定している。

2025年10月、SAP(ドイツ)は主要な日本のフィンテック企業との重要な提携を発表し、現地の決済方法とコンプライアンス機能を統合することで買掛金ソリューションを強化した。この戦略的動きは、SAPの日本市場における存在感を高め、現地企業により効果的に対応し、財務業務を効率化することを可能にするだろう。この協力関係は、特定の地域ニーズを満たすためにグローバルソリューションを適応させることの重要性を強調し、それによって顧客満足度とロイヤルティを高めるものである。

2025年9月、Oracle(米国)は請求書処理と承認ワークフローを自動化するAI駆動型ツール群を新たにリリースした。この取り組みにより処理時間が最大30%短縮され、顧客のキャッシュフロー管理が改善される見込みである。これらのツール導入は、Oracleが最先端技術を活用して業務効率を向上させる姿勢を反映しており、同社を財務プロセスのデジタル変革における先駆者として位置づけている。

2025年8月、クーパ・ソフトウェア(米国)は主要分析企業を買収し、支出パターンとサプライヤーパフォーマンスに関する深い洞察を提供するためプラットフォーム機能を拡張した。この買収によりクーパの価値提案が強化され、顧客がより情報に基づいた財務判断を下せるようになる見込みだ。高度な分析機能を自社サービスに統合することで、クーパは包括的な支出管理ソリューションを求める組織にアピールし、市場での競争優位性を高める可能性が高い。

2025年11月現在、買掛金管理市場はデジタル化、サステナビリティ、AI技術統合といったトレンドによってますます特徴づけられている。主要プレイヤー間の戦略的提携が業界構造を形成し、イノベーションを促進するとともにサービス提供を強化している。今後、競争の差別化は価格競争からイノベーション、技術、サプライチェーンの信頼性への焦点移行へと進化すると予想される。これらの側面を優先する企業は競争優位性を獲得し、急速に変化する市場で有利な立場を確立する可能性が高い。

業界動向

ここ数ヶ月、日本の買掛金市場では様々な業界に影響を与える重要な進展が見られた。NTTデータや富士通などの企業はデジタルトランスフォーメーション戦略を推進し、請求書処理やサプライヤー管理のための自動化ツールを強化している。2023年10月には、日立製作所が主要フィンテック企業との提携を発表し、AIを活用した買掛金処理効率化ソリューションを提供。これにより業務全体の効率向上が期待される。さらに、2023年9月にはソフトバンクグループがソフトウェア企業を買収するなど、財務管理における技術力強化を目的とした注目すべき合併も発生している。

市場は成長を遂げており、三菱UFJフィナンシャル・グループや日本生命保険などの主要プレイヤーは、革新的な買掛金管理技術への継続的な投資により評価額が上昇している。財務取引における透明性とスピードへの需要の高まりが、デジタル化への全体的な推進力を生み出している。経済産業省も金融サービス分野のイノベーションを支援する施策を報告しており、買掛金管理の環境形成に引き続き影響を与えている。

将来展望

日本の買掛金市場 将来展望

日本の買掛金市場は、自動化、デジタルトランスフォーメーション、コンプライアンス強化策を原動力として、2024年から2035年にかけて年平均成長率(CAGR)6.9%で成長すると予測されている。

新たな機会は以下の分野に存在する:

- AI駆動型請求書処理ソリューションの統合

- ブロックチェーンベースの支払い検証システムの開発

- 中小企業向けクラウド型買掛金管理プラットフォームの拡大

2035年までに、市場は進化するビジネスニーズと技術進歩を反映し、堅調な成長を達成すると予想される。

市場セグメンテーション

日本の買掛金市場 業種別見通し

- BFSI

- 小売・消費財

- エネルギー・公益事業

- ヘルスケア

- IT・通信

- 製造

- その他

日本の買掛金市場 コンポーネント別見通し

- ソリューション

- サービス管理型

- プロフェッショナル

日本の買掛金市場 導入形態別見通し

- オンプレミス

- クラウド

日本の買掛金市場 企業規模別見通し

- 大企業

- 中小企業

- 中堅企業

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購買者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場ダイナミクス

- セクションIV:定量分析

- 4.1 BFSI、コンポーネント別(百万米ドル)

- 4.1.1 ソリューション

- 4.1.2 サービス管理

- 4.1.3 プロフェッショナル

- 4.2 BFSI、導入形態別(百万米ドル)

- 4.2.1 オンプレミス

- 4.2.2 クラウド

- 4.3 BFSI、企業規模別(百万米ドル)

- 4.3.1 大企業

- 4.3.2 中小企業

- 4.3.3 中堅企業

- 4.4 BFSI、業種別(百万米ドル)

- 4.4.1 BFSI

- 4.4.2 小売・消費財

- 4.4.3 エネルギー・公益事業

- 4.4.4 ヘルスケア

- 4.4.5 IT・通信

- 4.4.6 製造業

- 4.4.7 その他 5

- 4.1 BFSI、コンポーネント別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 BFSIにおける主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 BFSIにおける開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤー研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 SAP(ドイツ)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Oracle(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Coupa Software(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Basware(フィンランド)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な進展

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Tipalti(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な進展

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Bill.com(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な進展

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Tradeshift(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 AvidXchange(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な展開

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 SAP(ドイツ)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 日本市場におけるコンポーネント別分析

- 6.3 日本市場における導入形態別分析

- 6.4 日本市場における企業規模別分析

- 6.5 日本市場における業種別分析

- 6.6 BFSIの主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 BFSIのDRO分析

- 6.9 推進要因影響分析:BFSI

- 6.10 抑制要因影響分析:BFSI

- 6.11 供給/バリューチェーン:BFSI

- 6.12 BFSI、コンポーネント別、2024年(%シェア)

- 6.13 BFSI、コンポーネント別、2024年~2035年(百万米ドル)

- 6.14 BFSI、導入形態別、2024年(%シェア)

- 6.15 BFSI、導入形態別、2024年から2035年(百万米ドル)

- 6.16 BFSI、企業規模別、2024年(シェア%)

- 6.17 BFSI、企業規模別、2024年から2035年(百万米ドル)

- 6.18 BFSI、業種別、2024年(シェア%)

- 6.19 BFSI、業種別、2024年~2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 コンポーネント別、2025-2035年(百万米ドル)

- 7.2.2 導入形態別、2025-2035年(百万米ドル)

- 7.2.3 企業規模別、2025-2035年(百万米ドル)

- 7.2.4 業種別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競合環境