❖本調査資料に関するお問い合わせはこちら❖

防音材市場は、2025年の168億米ドルから2035年までに296億米ドルへ成長し、5.8%の年平均成長率(CAGR)を示すと予測されております。

この成長は、建設、運輸、産業分野における騒音対策への需要増加に支えられております。

都市部の人口増加とインフラの密集化により、騒音公害への懸念が高まっております。これに伴い、家庭用・商業・公共空間における音響性能を義務付ける規制枠組みが強化されております。

建設業界では、グラスウールやロックウールなどの繊維系断熱材が壁・床・天井に広く採用されております。これらの材料は吸音性と断熱性という二重の利点を提供し、居住者の快適性とエネルギー効率の向上を目的とした建築基準に基づき導入が進んでおります。

開発業者や請負業者は、特に環境騒音レベルが安全基準値を超える大都市圏において、性能基準を満たすため、新築および改修工事に防音断熱材を組み込んでおります。

市場では持続可能な断熱材への移行も進んでいます。再生ガラスから製造されるグラスウールは、LEEDやBREEAMなどのグリーンビルディング認証を目指すプロジェクトで好まれています。そのリサイクル可能性と室内環境品質への貢献が、環境重視の建設プロジェクトにおける優先選択肢となっております。ロックウールは不燃性と音響減衰能力で知られ、高層ビル、病院、製造工場など、耐火性と防音性の両方が求められる用途で指定されています。

モジュール式建築やプレハブ住宅では、押出発泡ポリスチレン(XPS)や発泡ポリスチレン(EPS)などの発泡プラスチック断熱材が、施工の容易さ、低吸湿性、軽量構造システムとの適合性から選ばれています。メーカー各社は、商業施設の内装工事やモジュール式住宅開発の需要に対応するため、生産量を増やしています。

輸送分野では、エンジン騒音が低減された電気自動車(EV)において、風切り音やロードノイズへの対策として遮音材が組み込まれています。キャビンエンクロージャーやアンダーボディパネルには、音響特性を向上させるため多層エラストマーフォームや複合遮音材が採用されています。ドイツや日本のEVメーカーは、車内音質を向上させ乗客の快適性に関する性能目標を達成するため、これらのソリューションを導入しています。

音響断熱材市場を主要投資セグメント別に分析

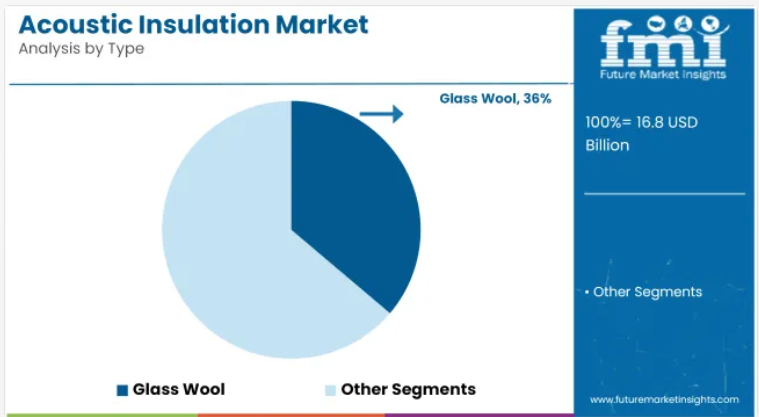

種類別ではグラスウールが壁・間仕切り・空調設備での広範な使用により首位

グラスウールは2025年に市場シェアの36.2%を占めると推定され、2035年まで5.6%のCAGRで成長が見込まれます。樹脂で結合された再生ガラス繊維で構成され、断熱性と遮音性を兼ね備えています。ガラスウールは間仕切り壁、天井、換気ダクトに広く使用されています。軽量構造とコスト効率の高さから、家庭用・商業建築分野での採用が進んでいます。

設置の柔軟性とモジュール式建築手法との互換性が、大規模開発における採用をさらに促進しています。耐火性と非腐食性により、新築・改修プロジェクト双方に適しています。ヨーロッパや北米などの地域では、エネルギー効率規制や音響性能基準が安定した需要を支えています。自動車や家電製品の筐体にも使用され、作動時の騒音低減に貢献しています。

規制順守と居住者快適性要求により、建築・建設分野が最終用途産業で主導

建築・建設分野は2025年に市場シェアの41.8%を占めると予測され、2035年まで6.1%のCAGRで成長が見込まれています。住宅・商業建設活動の増加に伴い、床・天井・屋根・サービスエリアにおける防音材の採用が進んでいます。先進国市場では建築基準により、高密度住宅・オフィス・学校・病院への防音対策が義務付けられています。

騒音対策は持続可能性フレームワークやグリーンビルディング認証にも組み込まれています。特に北米とヨーロッパでは、既存建物の断熱性能向上を目的とした改修が増加しています。アジア太平洋地域では、大規模な都市開発プロジェクトやスマートシティ構想において、騒音対策が居住環境インフラ計画の一環として組み込まれています。建設業者や開発業者は、断熱性と遮音性を兼ね備えた断熱システムを選択しており、多目的構造物における二重機能性と効率的な空間設計を支援しています。

防音断熱市場関係者へのFuture Market Insights調査

Future Market Insightsは、防音断熱分野の主要関係者に対し、動向・課題・将来展望を分析する大規模調査を実施しました。建設、自動車、産業用途など多様な分野のメーカー、サプライヤー、業界専門家、エンドユーザーが調査対象となりました。

本調査は、防音断熱製品への需要変化、規制変更の影響、技術革新の市場への影響を把握することを目的としています。

調査の結果、防音産業のプレイヤーは持続可能性に注力していることが明らかになりました。関係者は環境に優しい素材とエネルギー効率の高いソリューションの使用を強調しました。ほとんどのメーカーは、消費者や規制機関からより環境に配慮した技術の導入を求める圧力が高まっていると報告しており、これが断熱製品の設計と製造に影響を与えています。

さらに、関係者は、特に都市部における騒音公害の増加が効果的な防音ソリューションの必要性に対する認識を高め、防音製品の需要をさらに押し上げていると指摘しました。

調査ではさらに、競争力を維持しようとする企業にとって、材料科学と製造技術の進歩が主要な重点分野であることが示されました。関係者は、吸音性を高めた軽量高性能断熱材への移行傾向を認識しています。多くの参加者が、研究開発(R&D)への投資を、より効率的でコスト削減効果のある製品を革新・開発する方法として挙げ、特に音響特性の監視と制御を改善するためのIoTなどのスマート技術の導入に関心を示しました。

調査対象のステークホルダーは、遮音市場の将来性について前向きな見解を示しました。大半が、都市化、厳格化する騒音規制、持続可能な建築への傾向により、需要は今後も増加し続けると確信しています。

国別分析

アメリカ

アメリカにおける防音産業は、騒音公害問題の深刻化と建築規制の強化により着実に成長しております。都市化の進展に伴い、都市部では建設活動が活発化し、高性能な防音材への需要が高まっております。米国グリーンビルディング協会のLEED評価システムなどの政府プログラムは、環境に優しく省エネルギーな建築資材に焦点を当てており、高性能防音材の需要をさらに押し上げております。

さらに、「エネルギー政策法」や「国家建築基準法」などの建築基準法や法令では、最低限の防音基準が義務付けられています。持続可能性への関心が高まる中、関係者は音響要件も満たす、新たな持続可能な防音材料を求めています。技術の進歩により、より効果的な吸音材や軽量で高性能な断熱材の開発が可能となっています。

FMIの分析によると、アメリカの防音材市場は全体市場の収益シェアの約20%を占めています。2025年には、これは約50億米ドルの収益に相当します。

イギリス

イギリスでは、建築規制のパートEが政府の法令として制定されており、建物が部屋、住宅、外部騒音に対して一定の基準を満たす防音性能を有することを保証しています。これにより、家庭用および商業施設における音響断熱材への需要が高まっています。さらに、環境騒音指令は都市部における騒音低減に影響を与え、防音ソリューションの効果性に対するさらなる圧力を生み出しています。

持続可能性が最重要課題であることから、産業では環境に優しくエネルギー効率の高い断熱材の使用が増加傾向にあります。より環境に配慮した建築手段への取り組みは、建物のエネルギー効率向上にも寄与する防音ソリューションなどの革新を促進しています。英国の防音材需要は、2035年まで年平均成長率(CAGR)5.1%で拡大すると予測されています。

フランス

都市化と騒音公害に対する意識の高まりが、フランスの防音断熱材産業を牽引しています。フランス環境法典を含む法規制により、家庭用住宅地や商業地域における騒音被害を軽減するため、建物は一定の防音性能を備えた設計が義務付けられています。

フランスの都市部、特にパリは騒音公害の影響を大きく受けており、建物内の音響快適性を高める政府の取り組みにより、改良された断熱材の使用が必要とされています。EU全体の省エネルギー推進の一環として、フランス政府は持続可能な建築資材の使用を奨励しています。これにより、特に新築や改修工事において、騒音低減と省エネ機能を兼ね備えた音響ソリューションへの需要が高まっています。

ドイツ

ドイツでは、騒音防止法(SchalLärmSchG)や省エネルギー条例(EnEV)など、騒音規制と遮音性を監督する強固な規制環境が整備されています。これらの法令は、家庭用・商業ビルにおける遮音性と省エネルギー建築を促進しています。特にドイツの建築基準法は、高密度都市部において厳格な断熱・遮音要件を課しています。

ドイツの環境目標の一環として、業界は持続可能な断熱ソリューションへの移行を進めています。最新技術を活用し、ドイツのメーカーは遮音性と断熱性の両方を高める材料の開発に注力しており、高性能な遮音ソリューションへの需要が高まっています。

FMIの分析によると、ドイツの音響断熱産業は世界の市場シェアの約10%を占めています。2025年時点での業界規模は約25億米ドルと評価されています。

日本

日本の防音産業は、東京や大阪などの大都市圏における人口密度の高さに影響を受けています。これらの都市では騒音公害が深刻な問題となっており、「建築基準法」をはじめとする法令により、家庭用・商業施設・工業施設における騒音抑制の要件が定められています。こうした規制要件の結果、日本は騒音低減とエネルギー効率向上を実現する革新的素材の開発に重点を置いています。

さらに、持続可能な建築とエネルギー効率への需要の高まりが、高性能防音製品の需要を牽引しています。日本の高度な製造技術もまた、革新的で高性能な防音ソリューションの創出に貢献しており、これらは新築建物や改修工事で広く活用されています。日本の防音産業は今後10年間で4.7%の年平均成長率(CAGR)で拡大すると予測されています。

中国

中国の都市化と継続的なインフラ開発が、遮音材に対する高い需要を後押ししています。都市が拡大するにつれ、特に人口密集家庭用地域や産業地帯周辺において、騒音公害が重大な問題となっています。政府は騒音対策として「騒音公害防止法」を含むより厳格な建築基準法を施行しています。

中国では持続可能性も重視されており、断熱性と遮音性の両方を備えた省エネ型断熱材の導入が推進されています。グリーン建材産業の拡大に伴い、商業施設・家庭用分野双方において、高級防音材の需要が急速に増加すると予測されます。

グリーン建材産業の拡大に伴い、特に新規商業施設・家庭用開発において、高級防音製品の需要増加が見込まれます。中国の同産業は2025年から2035年にかけて、5.9%の年平均成長率(CAGR)で拡大する見込みです。

オーストラリア

オーストラリアでは、国家建築基準法(NCC)により、建物は特定の音響性能基準を満たすことが義務付けられています。これは商業施設と家庭用両方に適用され、特に外部騒音や隣接ユニット間の騒音低減を目的としています。

都市部の騒音レベルが高いシドニーやメルボルンでは、防音産業が特に活発です。持続可能性への関心の高まりにより、騒音低減だけでなくエネルギー効率にも優れたグリーン建材への需要が生まれています。オーストラリアにおける住宅地や工業地帯での騒音公害低減への取り組みは、防音技術の革新も促進し、産業のさらなる拡大を後押ししています。

韓国

韓国の防音産業は、堅調な建設セクターと騒音公害対策への注目の高まりを背景に、着実な成長が見込まれています。都市化が進み続ける中、家庭用や商業ビルにおける防音需要が増加しています。同国市場は2035年まで年平均成長率(CAGR)4.5%で拡大する見込みです。

政府は騒音公害の軽減と生活の質向上を目的として、特に都市部において建築基準の厳格化を実施しています。さらに、韓国の持続可能性への重点的な取り組みが、環境に優しい防音材の使用を促進しています。公共交通システムや再生可能エネルギー設備を含むインフラ開発の拡大も、防音システムの需要をさらに押し上げるでしょう。

企業は、変化する規制要件や、よりエコフレンドリーで効果的なソリューションを求める顧客ニーズに応えるため、高性能で革新的な素材の開発に注力しています。加えて、スマートシティやグリーンビルディングへの関心の高まりが、今後数年間で防音材の採用をさらに促進するでしょう。環境配慮が韓国で最優先事項であり続ける中、省エネルギー型断熱材の選択肢は、今後も産業の主要な成長要因であり続ける見込みです。

成長機会と戦略的提言

防音断熱産業には、建設トレンドの変化、都市化の進展、環境問題への関心の高まりを背景に、数多くの成長機会が存在します。最大の機会は、持続可能な建設における主要要素として防音断熱材の採用が増加しているグリーンビルディング認証の拡大にあります。企業は、持続可能な建設資材への需要増に対応するため、エコフレンドリーかつリサイクル可能な断熱製品の開発に注力する必要があります。

スマートシティの成長と都市化の進展は、家庭用・商業施設双方における騒音対策製品の需要を牽引します。さらに、特に都市部で騒音公害への懸念が世界的に高まる中、政府や民間開発業者はより厳格な騒音規制への対応を迫られるでしょう。これは、遮音性と省エネルギー性を向上させた新素材の開発機会を企業にもたらします。

運輸産業においては、電気自動車への移行と公共交通インフラの拡充が、特殊な断熱ソリューションの需要を牽引します。企業は、これらの産業のニーズを満たす仕様を備え、同時にエネルギー効率と騒音低減を両立させる軽量で効率的な音響材料の生産に投資する必要があります。

競争環境

防音断熱材市場では、製品ポートフォリオと市場範囲の拡大を目的とした統合や戦略的提携が進んでいます。ある主要企業は、北米全域で持続可能な断熱・防音ソリューションの提供を拡充するため、セルロース系断熱材メーカーを買収しました。別の主要企業は、大規模な商業・家庭用プロジェクトに防音製品を統合するため、グローバル建設企業と提携し、北米とヨーロッパにおける存在感を強化しています。

こうした動きは、持続可能性への注力と建設産業のリーダー企業との連携を強調するものです。競争は、製品革新、地域市場への浸透、グリーンビルディング基準への適合を軸に激化しています。各社は買収や提携を活用し、新築・改修工事における省エネルギー性と防音性を兼ね備えた資材への需要に対応しています。

- 2025年6月、ルッキ社はオフィス、学校、医療施設などの厳しい環境下における室内音響快適性の向上を目的とした、新たな防音パーティション壁システムを発表しました。本製品は高い遮音性能と構造強度を兼ね備え、先進的な室内音響ソリューションを求める建設業者や建築家を対象としています。

- 2024年10月、トップビルド社はシャノン・グローバル・エナジー・ソリューションズの買収合意を発表しました。同社は商業・産業施設向け機械設備の防音・断熱保護を含む再利用可能な断熱システムを提供しています。この買収により、トップビルド社のエンジニアリングシステム製品群が拡充され、特殊断熱市場における存在感が強化される見込みです。

主要企業

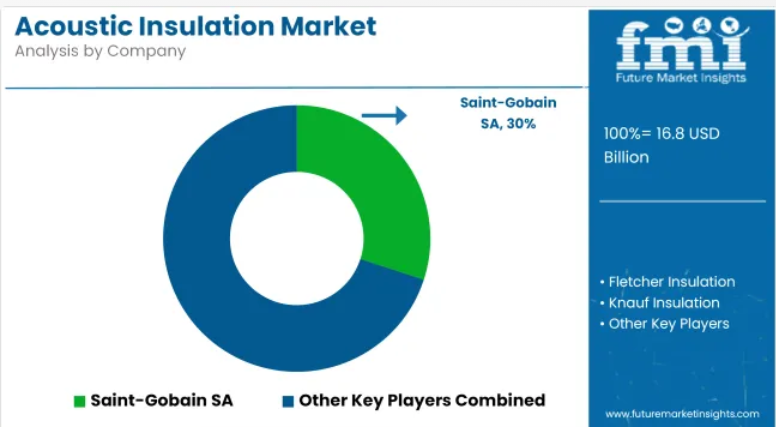

- Saint-Gobain SA

- Fletcher Insulation

- Knauf Insulation

- Owens Corning

- BASF SE

- Johns Manville

- Kingspan Group PLC

- Paroc Group

- Armacell International S.A

- Rockwool International A/S

セグメンテーション

種類に基づくセグメンテーション:

グラスウール、ロックウール、発泡プラスチック、エラストマーフォーム

最終用途産業に基づくセグメンテーション:

建築・建設、輸送、石油・ガス・石油化学、エネルギー・ユーティリティ、産業・OEM

地域に基づくセグメンテーション:

アメリカ合衆国、イギリス、フランス、ドイツ、中国、インド、オーストラリア

目次

- エグゼクティブサマリー

- 市場概要

- 市場背景

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(種類別)

- グラスウール

- ロックウール

- 発泡プラスチック

- エラストマーフォーム

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、最終用途産業別

- 建築・建設

- 運輸

- 石油・ガスおよび石油化学

- エネルギー・ユーティリティ

- 産業・OEM

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 北米

- ラテンアメリカ

- ヨーロッパ

- アジア太平洋

- 中東アフリカ

- 北米市場分析(2020年~2024年)および予測(2025年~2035年)、国別

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- アジア太平洋市場分析 2020年から2024年および予測 2025年から2035年、国別

- 中東アフリカ地域市場分析 2020年から2024年および予測 2025年から2035年、国別

- 主要国別市場分析

- 市場構造分析

- 競争分析

- サンゴバンSA

- フレッチャー・インシュレーション

- クナウフ・インシュレーション

- オーウェンズ・コーニング

- BASF SE

- ジョンズ・マンビル

- キングスパン・グループPLC

- パロック・グループ

- アルマセル・インターナショナルS.A

- ロックウール・インターナショナルA/S

- 前提条件および使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表2:地域別グローバル市場数量(平方メートル)予測、2020年から2035年

- 表3:種類別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表4:種類別グローバル市場規模(平方メートル)予測(2020年~2035年)

- 表5:最終用途産業別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表6:最終用途産業別グローバル市場規模(平方メートル)予測、2020年から2035年

- 表7:国別北米市場規模(百万米ドル)予測、2020年から2035年

- 表8:国別北米市場規模(平方メートル)予測、2020年から2035年

- 表9:北米市場規模(百万米ドル)予測(種類別)、2020年から2035年

- 表10:北米市場規模(平方メートル)予測(種類別)、2020年から2035年

- 表11:北米市場規模(百万米ドル)予測(最終用途産業別)、2020年から2035年

- 表12:北米市場規模(平方メートル)の最終用途産業別予測(2020年~2035年)

- 表13:ラテンアメリカ市場規模(百万米ドル)の国別予測(2020年~2035年)

- 表14:ラテンアメリカ市場規模(平方メートル)の国別予測(2020年~2035年)

- 表15:ラテンアメリカ市場規模(百万米ドル)予測(種類別、2020年から2035年)

- 表16:ラテンアメリカ市場規模(平方メートル)予測(種類別、2020年から2035年)

- 表17:ラテンアメリカ市場規模(百万米ドル)予測(最終用途産業別、2020年から2035年)

- 表18:ラテンアメリカ市場規模(平方メートル)の最終用途産業別予測(2020年~2035年)

- 表19:ヨーロッパ市場規模(百万米ドル)の国別予測(2020年~2035年)

- 表20:ヨーロッパ市場規模(平方メートル)の国別予測(2020年~2035年)

- 表21:ヨーロッパ市場規模(百万米ドル)予測(種類別、2020年から2035年)

- 表22:ヨーロッパ市場規模(平方メートル)予測(種類別、2020年から2035年)

- 表23:ヨーロッパ市場規模(百万米ドル)予測(最終用途産業別、2020年から2035年)

- 表24:ヨーロッパ市場規模(平方メートル)最終用途産業別予測、2020年から2035年

- 表25:アジア太平洋市場規模(百万米ドル)国別予測、2020年から2035年

- 表26:アジア太平洋市場規模(平方メートル)国別予測、2020年から2035年

- 表27:アジア太平洋地域市場規模(百万米ドル)予測(種類別、2020年から2035年)

- 表28:アジア太平洋地域市場規模(平方メートル)予測(種類別、2020年から2035年)

- 表29:アジア太平洋地域市場規模(百万米ドル)予測(最終用途産業別、2020年から2035年)

- 表30:アジア太平洋地域市場規模(平方メートル)の最終用途産業別予測(2020年~2035年)

- 表31:中東アフリカ地域市場規模(百万米ドル)の国別予測(2020年~2035年)

- 表32:中東アフリカ地域市場規模(平方メートル)の国別予測(2020年~2035年)

- 表33:中東アフリカ地域(MEA)市場規模(百万米ドル)予測(種類別、2020年~2035年)

- 表34:中東アフリカ地域(MEA)市場規模(平方メートル)予測(種類別、2020年~2035年)

- 表35:中東アフリカ地域(MEA)市場規模(百万米ドル)予測(最終用途産業別、2020年~2035年)

- 表36:中東アフリカ市場規模(平方メートル)の最終用途産業別予測(2020年~2035年)

図表一覧

- 図1:種類別グローバル市場規模(百万米ドル)(2025年~2035年)

- 図2:最終用途産業別グローバル市場規模(百万米ドル)(2025年~2035年)

- 図3:地域別グローバル市場規模(百万米ドル)、2025年から2035年

- 図4:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図5:地域別グローバル市場規模(平方メートル)分析、2020年から2035年

- 図6:地域別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図7:地域別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図8:種類別グローバル市場価値(百万米ドル)分析、2020年から2035年

- 図9:種類別グローバル市場規模(平方メートル)分析、2020年から2035年

- 図10:種類別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図11:種類別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図12:世界市場規模(百万米ドル)の用途別産業分析、2020年から2035年

- 図13:世界市場規模(平方メートル)の用途別産業分析、2020年から2035年

- 図14:世界市場シェア(%)およびBPSの用途別産業分析、2025年から2035年

- 図15:用途産業別グローバル市場前年比成長率(%)予測(2025年~2035年)

- 図16:種類別グローバル市場魅力度(2025年~2035年)

- 図17:用途産業別グローバル市場魅力度(2025年~2035年)

- 図18:地域別グローバル市場魅力度(2025年~2035年)

- 図19:北米市場規模(百万米ドル)-種類別(2025年~2035年)

- 図20:北米市場規模(百万米ドル)-最終用途産業別(2025年~2035年)

- 図21:北米市場規模(百万米ドル)国別、2025年から2035年

- 図22:北米市場規模(百万米ドル)国別分析、2020年から2035年

- 図23:北米市場規模(平方メートル)国別分析、2020年から2035年

- 図24:北米市場における国別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図25:北米市場における国別前年比成長率(%)予測(2025年~2035年)

- 図26:北米市場における種類別市場価値(百万米ドル)分析(2020年~2035年)

- 図27:北米市場規模(平方メートル)の種類別分析、2020年から2035年

- 図28:北米市場価値シェア(%)およびBPS分析(種類別)、2025年から2035年

- 図29:北米市場の前年比成長率(%)予測(種類別)、2025年から2035年

- 図30:北米市場規模(百万米ドル)の最終用途産業別分析、2020年から2035年

- 図31:北米市場規模(平方メートル)の最終用途産業別分析、2020年から2035年

- 図32:北米市場シェア(%)およびBPSの最終用途産業別分析、2025年から2035年

- 図33:北米市場における最終用途産業別前年比成長率(%)予測(2025年~2035年)

- 図34:北米市場における種類別市場魅力度(2025年~2035年)

- 図35:北米市場における最終用途産業別市場魅力度(2025年~2035年)

- 図36:北米市場の国別魅力度(2025年~2035年)

- 図37:ラテンアメリカ市場規模(百万米ドル)-種類別(2025年~2035年)

- 図38:ラテンアメリカ市場規模(百万米ドル)-最終用途産業別(2025年~2035年)

- 図39:ラテンアメリカ市場規模(百万米ドル)国別推移(2025年~2035年)

- 図40:ラテンアメリカ市場規模(百万米ドル)国別分析(2020年~2035年)

- 図41:ラテンアメリカ市場規模(平方メートル)国別分析(2020年~2035年)

- 図42:ラテンアメリカ市場価値シェア(%)およびBPS分析(国別、2025年から2035年)

- 図43:ラテンアメリカ市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図44:ラテンアメリカ市場価値(百万米ドル)分析(種類別、2020年から2035年)

- 図45:ラテンアメリカ市場規模(平方メートル)の種類別分析、2020年から2035年

- 図46:ラテンアメリカ市場価値シェア(%)およびBPS分析(種類別)、2025年から2035年

- 図47:ラテンアメリカ市場の年間成長率(%)予測(種類別)、2025年から2035年

- 図48:ラテンアメリカ市場規模(百万米ドル)の最終用途産業別分析、2020年から2035年

- 図49:ラテンアメリカ市場規模(平方メートル)の最終用途産業別分析、2020年から2035年

- 図50:ラテンアメリカ市場シェア(%)およびBPSの最終用途産業別分析、2025年から2035年

- 図51:ラテンアメリカ市場における最終用途産業別前年比成長率(%)予測(2025年~2035年)

- 図52:ラテンアメリカ市場における種類別市場魅力度(2025年~2035年)

- 図53:ラテンアメリカ市場における最終用途産業別市場魅力度(2025年~2035年)

- 図54:ラテンアメリカ市場の国別魅力度(2025年から2035年)

- 図55:ヨーロッパ市場規模(百万米ドル)-種類別(2025年から2035年)

- 図56:ヨーロッパ市場規模(百万米ドル)-最終用途産業別(2025年から2035年)

- 図57:ヨーロッパ市場規模(百万米ドル)国別推移(2025年~2035年)

- 図58:ヨーロッパ市場規模(百万米ドル)国別分析(2020年~2035年)

- 図59:ヨーロッパ市場規模(平方メートル)国別分析(2020年~2035年)

- 図60:ヨーロッパ市場価値シェア(%)およびBPS分析(国別、2025年から2035年)

- 図61:ヨーロッパ市場前年比成長率(%)予測(国別、2025年から2035年)

- 図62:ヨーロッパ市場価値(百万米ドル)分析(種類別、2020年から2035年)

- 図63:ヨーロッパ市場規模(平方メートル)の種類別分析、2020年から2035年

- 図64:ヨーロッパ市場価値シェア(%)およびBPSの種類別分析、2025年から2035年

- 図65:ヨーロッパ市場の前年比成長率(%)予測(種類別、2025年から2035年)

- 図66:ヨーロッパ市場規模(百万米ドル)の分析(最終用途産業別、2020年から2035年)

- 図67:ヨーロッパ市場規模(平方メートル)の分析(最終用途産業別、2020年から2035年)

- 図68:ヨーロッパ市場における最終用途産業別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図69:ヨーロッパ市場における最終用途産業別前年比成長率(%)予測、2025年から2035年

- 図70:ヨーロッパ市場における種類別市場魅力度、2025年から2035年

- 図71:ヨーロッパ市場における最終用途産業別魅力度(2025年~2035年)

- 図72:ヨーロッパ市場における国別魅力度(2025年~2035年)

- 図73:アジア太平洋市場における種類別市場規模(百万米ドル)(2025年~2035年)

- 図74:アジア太平洋市場規模(百万米ドル)-最終用途産業別、2025年から2035年

- 図75:アジア太平洋市場規模(百万米ドル)-国別、2025年から2035年

- 図76:アジア太平洋市場規模(百万米ドル)-国別分析、2020年から2035年

- 図77:アジア太平洋地域市場規模(平方メートル)国別分析、2020年から2035年

- 図78:アジア太平洋地域市場シェア(%)およびBPS分析(国別)、2025年から2035年

- 図79:アジア太平洋地域市場前年比成長率(%)予測(国別)、2025年から2035年

- 図80:アジア太平洋市場規模(百万米ドル)の種類別分析、2020年から2035年

- 図81:アジア太平洋市場規模(平方メートル)の種類別分析、2020年から2035年

- 図82:アジア太平洋市場シェア(%)およびBPSの種類別分析、2025年から2035年

- 図83:アジア太平洋市場における種類別前年比成長率(%)予測(2025年~2035年)

- 図84:アジア太平洋市場における最終用途産業別市場規模(百万米ドル)分析(2020年~2035年)

- 図85:アジア太平洋市場における最終用途産業別市場規模(平方メートル)分析(2020年~2035年)

- 図86:アジア太平洋市場における最終用途産業別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図87:アジア太平洋市場における最終用途産業別前年比成長率(%)予測(2025年~2035年)

- 図88:アジア太平洋市場における種類別市場魅力度(2025年~2035年)

- 図89:アジア太平洋市場における最終用途産業別市場魅力度(2025年~2035年)

- 図90:アジア太平洋市場における国別市場魅力度(2025年~2035年)

- 図91:中東アフリカ市場における種類別市場規模(百万米ドル)(2025年~2035年)

- 図92:中東アフリカ地域における最終用途産業別市場規模(百万米ドル)、2025年から2035年

- 図93:中東アフリカ地域における国別市場規模(百万米ドル)、2025年から2035年

- 図94:中東アフリカ地域における国別市場規模(百万米ドル)分析、2020年から2035年

- 図95:中東アフリカ市場規模(平方メートル)国別分析、2020年から2035年

- 図96:中東アフリカ市場価値シェア(%)およびBPS分析、国別、2025年から2035年

- 図97:中東アフリカ市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図98:中東アフリカ市場規模(百万米ドル)の種類別分析(2020年から2035年)

- 図99:中東アフリカ市場規模(平方メートル)のタイプ別分析、2020年から2035年

- 図100:中東アフリカ市場価値シェア(%)およびBPSのタイプ別分析、2025年から2035年

- 図101:中東アフリカ市場の年間成長率(%)予測、タイプ別、2025年から2035年

- 図102:中東アフリカ市場規模(百万米ドル)の最終用途産業別分析、2020年から2035年

- 図103:中東アフリカ市場規模(平方メートル)の最終用途産業別分析、2020年から2035年

- 図104:中東アフリカ市場における最終用途産業別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図105:中東アフリカ市場における最終用途産業別前年比成長率(%)予測(2025年~2035年)

- 図106:種類別中東アフリカ市場の魅力度(2025年から2035年)

- 図107:最終用途産業別中東アフリカ市場の魅力度(2025年から2035年)

- 図108:国別中東アフリカ市場の魅力度(2025年から2035年)