❖本調査資料に関するお問い合わせはこちら❖

アクリルアミドの市場規模とシェア予測 2025年から2035年

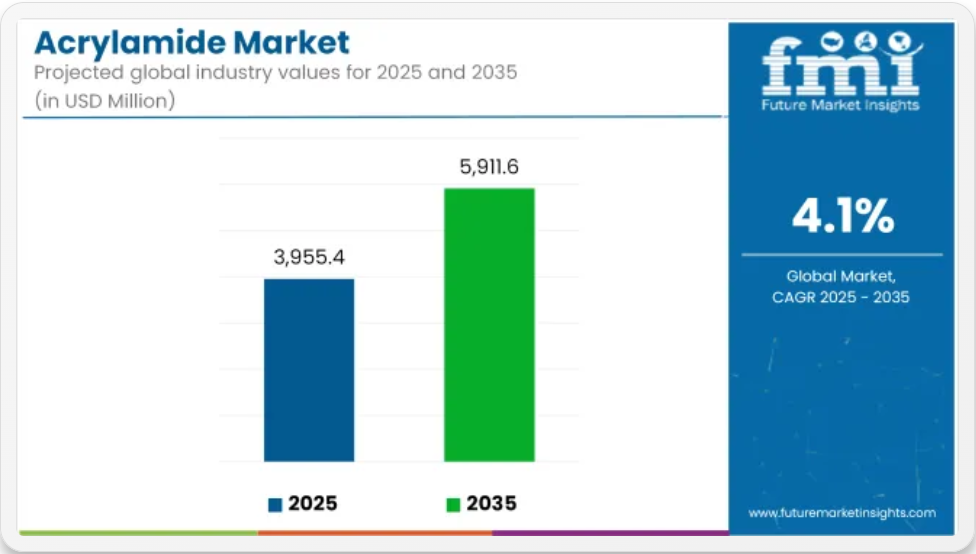

世界のアクリルアミド市場は、予測期間中の CAGR 4.1% を反映して、2025年の 39億5,540万 米ドルから 2035年には 59億1,160万 米ドルに拡大すると予測されています。市場拡大は、水処理、石油回収、パルプ・紙製造、鉱業、繊維加工での普及が後押ししています。

アクリルアミドは、主に高性能の凝集剤、増粘剤、結合剤として使用されるポリアクリルアミド(PAM)の製造に使用されています。都市および産業の排水施設では、規制の強化や水ストレスの高まりに対応するため、沈殿、汚泥の脱水、固液分離の改善のためにポリアクリルアミドが使用されています。

石油・ガス業界では、アクリルアミドベースのポリマーが石油増進回収(EOR)作業に採用されています。これらのポリマーは、流体の粘度を改善し、水の移動性を低下させることにより、貯留層の掃気効率を高めています。この技術は、従来品では生産量が頭打ちになっている成熟油田や非在来型油田で広く採用されています。

製紙業界では、アクリルアミドベースの製品が保持剤や乾燥強度添加剤として使用されています。軽量でリサイクル可能、生分解性の紙ベースの包装材料の需要の増加が、パルプおよび製紙工場での消費を牽引しています。これらの材料は、消費財および工業用包装分野において、使い捨てプラスチックの代替品として採用されています。

アクリルアミドは、繊維の強度と染料の吸着性を高めるため、繊維の糊付けや繊維処理プロセスにも使用されています。農業用土壌改良剤やバイオテクノロジー用のゲル電気泳動剤としての役割も、その用途の多様化に貢献しています。

最近の技術革新により、バイオベースのアクリルアミドの製造方法が開発され、環境に優しいポリアクリルアミドの代替品の配合が可能になりました。これらの製品は、水インフラの改良や循環型経済の目標を追求している地域での市場開拓に貢献しています。毒性の低減と生分解性の向上を目的とした研究は、長期的な規制や環境面の優先課題と一致しています。

アジア、アフリカ、中南米で水インフラと資源効率への投資が継続する中、アクリルアミドの消費量は増加すると予想されます。工業プロセスの最適化、エネルギー資源の抽出、環境規制への対応におけるこの材料の役割が、近い将来、その需要を牽引すると予想されます。

主要投資セグメント別アクリルアミド市場分析

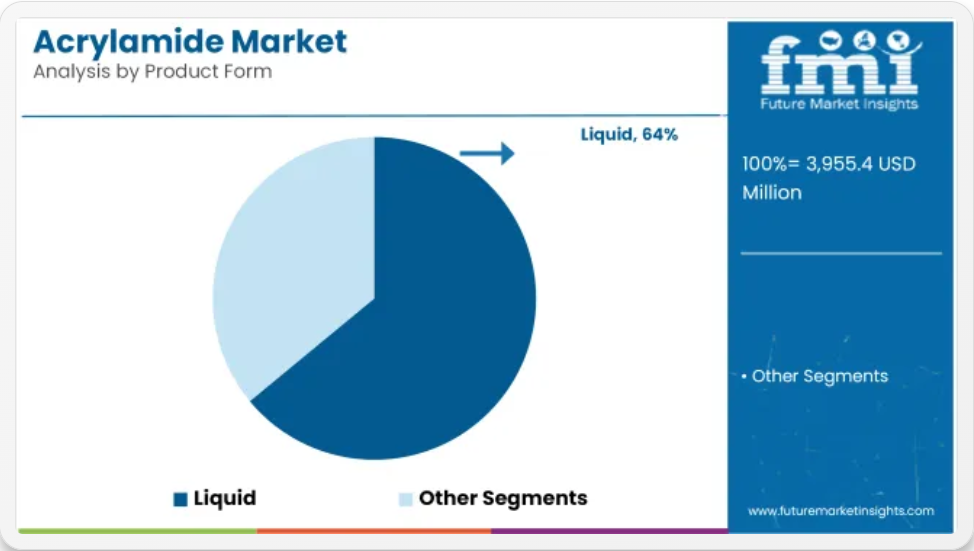

液体アクリルアミドは、取り扱いの容易さと大規模産業用途での強い需要により、製品形態の需要を牽引すると予想されます。

液体アクリルアミドは、2025 年に世界のアクリルアミド市場シェアの約 64% を占め、2035 年まで年平均成長率 4.2% で成長すると予測されています。この形態は、排水処理、鉱業、石油回収プロセスで使用されるポリアクリルアミドの製造前駆体として広く使用されています。

液体形態は、投与が容易、反応速度が速い、連続処理システムとの互換性があるなどの利点があります。都市の水処理インフラや石油増進回収事業に投資している地域では、需要が引き続き高まっています。生産者は、規制や環境要件を満たすため、保存安定性の向上と低残留製剤の開発に注力しています。

都市および産業分野における凝集剤および凝固剤の需要の増加に伴い、水処理が最終用途の消費を支配すると予想されます。

水処理セグメントは、2025年に世界のアクリルアミド市場シェアの約46%を占め、2035年まで年平均成長率4.3%で成長すると予測されています。アクリルアミドベースのポリマーは、公共施設や産業施設における水中の浮遊物質、有機汚染物質、重金属の除去に重要な役割を果たしています。

水不足、汚染防止、規制順守に対する懸念の高まりから、アジア太平洋地域、北米、および中東の一部では、高度な水処理システムへの投資が活発化しています。世界中で排出基準の厳格化や持続可能性の義務化が進む中、アクリルアミドは、高効率の凝集剤および沈殿助剤の重要な構成要素としての役割を果たし続けています。

アクリルアミド市場の課題

環境および健康に関する問題

アクリルアミドは、ヒトの発がん性物質である可能性があるとみなされている物質であるため、健康および環境に関する多くの重大な問題を引き起こしています。これは主に、工業排水、食品加工、およびポリマー用途にアクリルアミドが含まれていることが原因であり、厳格な規制措置が必要となっているため、業界は規定に従って、取り扱い、曝露の最小化、および安全な廃棄の慣行に従う必要があります。この物質は神経毒性があり、発がんの疑いもあるため、食品、飲料水、産業排水中のアクリルアミドの削減が世界的に求められています。

国民の啓蒙と規制措置が、業界を低毒性で生分解性の材料への移行に駆り立てている 2 つの主な要因です。現在、企業は、環境や人間の健康に対するリスクに対処する、アクリルアミドの無毒誘導体、酵素ベースの重合方法、およびバイオベースの凝集剤の研究に投資する傾向が強まっています。一方、そのスケーラビリティ、費用対効果、および性能の一貫性は、業界での導入における大きな制約要因となっています。

原材料価格の変動

アクリルアミドの生産には、石油化学誘導体であるアクリロニトリルが主に使用されているため、この業界は原油価格の上限、サプライチェーンの混乱、地政学的不安の影響を非常に受けやすい。世界的なエネルギー危機、石油備蓄の変動、貿易禁止措置により、不安定で脆弱な経済状況の初期段階が訪れ、原材料価格が不安定になり、アクリルアミドメーカーの生産コストと利益率に大きな影響を与えている。

業界は輸入原材料に依存しており、アクリロニトリルのサプライチェーンには地域間の格差があるため、価格変動はさらに悪化しています。彼らは、石油化学のサプライチェーンから脱却するための代替原料、バイオベースの生産プロセス、および高度な合成技術を模索しています。しかし、再生可能または廃棄物由来の原材料への移行は持続可能なものであり、大規模な研究開発資金と規制当局の承認を必要とする技術的および財政的な障壁があります。

包括的な規制遵守

世界中の政府は、特に食品安全性、飲料水処理、廃水処理、ポリマーベースの消費者製品におけるアクリルアミドの使用を制限する基準を明確に設定しています。米国環境保護庁(EPA)、欧州化学品庁(ECHA)、中国の生態環境省(MEE)などの規制当局は、アクリルアミド汚染のリスクを最小化するため、厳格な許容暴露限界値、廃棄物処理プロトコル、監視枠組みを策定しています。

拡大の可能性

エコフレンドリーで生分解性のあるアクリルアミド代替品の設計

非毒性で持続可能なアクリルアミド代替品の開発は、バイオベースポリマー、酵素触媒型ポリアクリルアミド合成、分解性フロキュラントの進展を促進する主要な要因です。

研究者は、以下のグリーン化学アプローチに特に注力しています:デンプン、セルロース、キトサンを原料としたバイオベース代替品由来のポリマー。これらのポリマーは高い吸水能力を有し、優れたフロキュラントとして機能します。残留性のある有毒なアクリルアミドを生成しない酵素関連重合により、業界が分子内に添加する高分子特性を形成することができます。

2 つ以上のモノマーが予め配合されたハイブリッドおよび改質ポリアクリルアミド配合物は、バイオベースの架橋剤添加だけでなく、ナノ粒子も配合されており、性能と安全性を大幅に向上させます。

世界中で持続可能性に関する政策が厳格化し、ESG(環境、社会、ガバナンス)への投資家の関心が高まっている中、その生産に投資している企業は、コスト効率が高く、拡張性があり、規制当局の承認が容易な、アクリルアミドの代替品として注目されています。しかし、環境に優しい代替品の規制当局の承認は、業界にとって重要な課題のひとつです。

石油・ガス業界は、石油増進回収(EOR)、掘削流体添加剤、オイルサンド処理などの特定の用途で、アクリルアミドベースのポリアクリルアミドの主要な消費業界であり続けています。世界的なエネルギー需要の高まりを受けて、企業は石油の抽出を強化し、貯留層の性能を最大化するために、複雑なポリマーフラッディングの実施を決定しています。

ポリアクリルアミドを基にした多価フロキュラントは、銅鉱石処理、尾鉱脱水、固液分離に用いられ、鉱業分野で広く採用されています。レアアース金属採掘、リチウム抽出、鉱物元素精製への移行は、最高品質のポリマーベース分離剤の需要を後押ししています。

繊維および製紙業界では、織物の耐久性を高め、紙を強化し、生産効率を向上させるために、アクリル酸ベースの保持助剤、排水助剤、繊維結合剤の使用が増加しています。環境に優しい繊維製造への転換と生分解性紙製品への移行は、環境への毒性が低いポリアクリルアミドの開発を後押しする要因となっています。

国別分析

米国

米国におけるアクリルアミド市場は、水処理業界の拡大、石油回収および総合高分子化学分野での使用の増加に伴い、成長を続けています。産業排水および飲料水基準に関する EPA の厳格な規制により、排水処理施設ではアクリルアミドベースのポリアクリルアミドの需要が高まっています。

アクリルアミドは、石油・ガス業界のEOR(増進採油)技術において主要な原料の一つです。EORに用いられるポリアクリルアミドは、原油の粘度を向上させ、抽出効率を改善します。さらに、米国における製紙業界では、アクリルアミドを添加した保持剤や排水剤を使用し、より硬質な紙の生産が徐々に需要を増やしています。

バイオベースでもあるアクリルアミドの持続可能な生産の収益性は、市場パラメータの新たな基盤を形成しています。ポリマー用途の研究が活発化しており、排水処理プロジェクトに対する政府支援も確実であることから、米国のアクリルアミド市場は、今後も継続的な成長が見込まれています。

英国

英国では、水資源の確保と効率的な水管理、産業排水処理分野に関する規制政策の策定、および紙製品の需要の増加に引き続き注力しているため、アクリルアミド市場は緩やかな成長傾向にあります。より厳格な生態学的持続可能性の枠組みの中で、英国政府は、排水処理にポリアクリルアミド系凝集剤の使用を促進するよう企業に働きかけています。これは、EU の水質指令に準拠するための措置です。

さらに、食品・飲料店で生分解性包装材の使用が増加していることが、アクリルアミド系紙加工剤の需要増加の主要因の一つとなっています。工業用途では、鉱業や掘削用流体用の潤滑剤や濾過助剤としてアクリルアミドの使用が推進されており、そのオレクラサヴァニ(olecrasování)の結果、市場拡大の要因となるでしょう。

バイオベースのアクリルアミド生産に向けた技術開発分野の進歩は、アクリルアミド業界において、英国を長期的かつ安定した市場として確立するだけでなく、その戦略的地位も強化しています。

欧州連合

欧州連合(EU)は、効果的かつ厳格な環境政策、水リサイクル技術の高度な革新、および製紙業界や石油業界などの複数の業界からの需要の高まりにより、この市場におけるアクリルアミド製品の生産と消費の両面で安定しています。EU は、ネットゼロ排出と産業廃棄物の最小化という目標を掲げており、その結果、都市および産業の排水処理施設におけるアクリルアミド系凝集剤の使用が加速しています。

さらに、使い捨てプラスチックの禁止を受けて、生分解性で再利用可能な紙包装への移行が進んでいることも、製紙業界におけるアクリルアミド系保持剤および排水助剤の需要を後押しする要因となっています。また、ドイツ、フランス、イタリアなどの EU 主要諸国では、化学および石油産業も拡大しており、アクリルアミドベースの EOR 用途の機会も生まれています。EU のアクリルアミド市場は、産業部門の持続可能な開発と、現代的なポリマーの研究開発が引き続き重視されることから、今後も成長過程が続く見通しです。

中国

中国は、水処理、紙生産の増加、急速な工業化に伴い、アクリルアミドの最大の消費国であり、生産国でもあります。水質の改善と産業公害の削減を目標とする中国政府の政策により、凝集および精製プロセスにアクリルアミドベースのポリアクリルアミドを使用する新工場への直接投資が進んでいます。

包装材料など、さまざまな種類の紙製品に対する新たな需要が、パルプ・製紙業界におけるアクリルアミドベースの保持剤および強化剤の消費拡大に貢献しています。この国では、石油・ガス開発において、抽出効率の向上のためにアクリルアミドベースの配合剤を使用した、より広範な石油回収メカニズムが採用されています。

生産能力の継続的な向上と、最近導入された環境に優しいポリマー化学により、中国は世界最大のアクリルアミド市場としての地位を維持しています。

日本

日本のアクリルアミド市場は、技術志向のイノベーション、厳格な環境規制、および廃水処理や特殊化学薬品分野での幅広い用途が特徴です。同国の厳格な水質基準と産業排出量の削減への取り組みが、アクリルアミド系ポリマーを用いた高度な凝集・ろ過ソリューションの開発に多額の資金が投入される主な要因となっています。

さらに、日本の紙・包装業界では、材料の加工効率と生分解性包装材料の耐久性向上に関するアクリルアミド系添加剤の問題に取り組んでいます。

日本の医薬品およびエレクトロニクス業界も、精密化学合成および微細加工の工程でアクリルアミド誘導体を使用しています。バイオポリマーへの代替品の移行とナノテクノロジーの研究が、日本の技術分野におけるアクリルアミドベースの用途のさらなる拡大に貢献すると予想されます。

韓国

韓国のアクリルアミドの市場シナリオは、主に産業部門の急速な拡大、水処理の新技術、および石油化学および包装業界からの需要の着実な増加により、明るい見通しです。生態系の修復とグリーン製造を重視する政府の運営戦略により、カートン鹸化による水処理プロセスの変革が加速しています。

石油分野では、アクリルアミドを基盤とした総合的な技術が、増進採油の主要な技術の一つとして浮上しており、これにより資源抽出のプロセス全体がより効率的になっています。韓国の高技術電子機器および半導体製造業は、原子レベルでの材料生産にアクリルアミドを基盤とした化学プロセスを活用しています。

スマート製造技術の台頭と材料研究促進剤の開発により、韓国は現在の勢いを維持するだけでなく、業界における革新を経済的にも環境的にも実現し、アクリルアミド市場の最前線に立つことになるでしょう。

競争の見通し

アクリルアミドメーカーは、より厳しい環境規制を遵守しながら、アクリルアミドの生産効率の向上にさらに力を入れています。その結果、有害な副生成物を最小限に抑え、より持続可能で安全な生産方法への移行を図るため、代替プロセスが模索されています。また、製薬や食品加工などの業界の特殊な要件を満たすため、高純度アクリルアミド製品の開発にも注力しています。

- 2024年3月、DSM-Firmenichは、インスタントコーヒーと即飲コーヒー飲料におけるアクリルアミドの生成を削減する新たな食品酵素「PreventASe® XR」を発売したと報じられました。この酵素は、低湿度・高温条件下でも機能するように開発され、風味や色に影響を与えることなくアクリルアミドの低減を実現します。この技術革新は、同社のが加工食品の食品安全性と規制遵守を支援する戦略の一環として位置付けられています。

- 2023年8月、三井化学は、日本の岩国大竹工場に高分子ポリアクリルアミドの新生産設備の建設を開始したと報じられた。この投資は、アジアを中心とした水処理、製紙、鉱物処理業界における需要の拡大に対応するためのもの。この工場は、供給の安定性を高め、同社のグローバル生産ネットワークを拡大すると述べられている。商業生産は2025年度上半期に開始される予定です。

企業

- SNF Group

- BASF SE

- Kemira

- NALCO, AN ECOLAB COMPANY

- Ashland

- Mitsui Chemicals, Inc.

- Zhejiang Xinyong Biochemical Co., Ltd

- CHINAFLOC

- TELOONCHEM INTERNATIONAL CO., LIMITED

- Choice Organochem Llp.

アクリルアミド市場セグメント

誘導体別:

- N-メチルオラクリルアミドおよびその他のモノマー

- ポリアクリルアミド(PAM)

イオンタイプ別:

- カチオン

- アニオン

- 非イオン

製品形態別:

- 固体

- 液体

最終用途別:

- 水処理

- パルプ・製紙

- 鉱物処理

- 石油・ガス

- その他

地域別:

- 北米

- 中南米

- 東ヨーロッパ

- 西ヨーロッパ

- 南アジア・太平洋

- 東アジア

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む業界紹介

- マクロ経済要因、市場動向、最近の業界動向を含む市場動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 最終用途業界

- 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途業界別

- 水処理

- 石油・ガス業界

- 紙・パルプ業界

- 食品包装業界

- 化粧品業界

- その他の最終用途業界

- 2020年から2024年の世界市場分析、および2025年から2035年の予測(地域別

- 北米

- 中南米

- 西ヨーロッパ

- 南アジア

- 東アジア

- 東ヨーロッパ

- 中東・アフリカ

- 北米の販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 中南米の販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 西ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 南アジアの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の東アジアの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の中東・アフリカの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 30カ国の最終用途業界別売上予測(2025年から2035年

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードなど、競争の見通し

- 企業

-

- Firestone

- Complete Auto Care

- Meineke

- Jiffy Lube

- Midas

- Safelite Group

- Monro Muffler Brake

- Mitsui Chemicals, Inc.

- Zhejiang Xinyong Biochemical Co., Ltd

- SNF Group

-

表一覧

- 表 1:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(トン)予測

- 表 3:2020 年から 2035 年までの用途別世界市場規模(百万米ドル)予測

- 表 4:2020 年から 2035 年までの用途別世界市場規模(トン)予測

- 表 5:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(国別

- 表 6:2020 年から 2035 年までの北米市場規模(トン)の予測(国別

- 表 7:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(用途別

- 表 8:2020 年から 2035 年までの用途別北米市場規模(トン)予測

- 表 9:2020 年から 2035 年までの国別中南米市場規模(百万米ドル)予測

- 表 10:2020 年から 2035 年までの国別中南米市場規模(トン)予測

- 表 11:2020 年から 2035 年までの用途別中南米市場規模(百万米ドル)予測

- 表 12:2020 年から 2035 年までの用途別中南米市場規模(トン)予測

- 表 13:2020 年から 2035 年までの国別西ヨーロッパ市場規模(百万米ドル)予測

- 表 14:2020 年から 2035 年までの西ヨーロッパの市場規模(トン)の予測(国別

- 表 15:2020 年から 2035 年までの西ヨーロッパの市場規模(百万米ドル)の予測(用途別

- 表 16:2020 年から 2035 年までの西ヨーロッパの市場規模(トン)の予測(用途別

- 表 17:2020 年から 2035 年までの東ヨーロッパの市場規模(百万米ドル)の予測(国別

- 表 18:2020 年から 2035 年までの東ヨーロッパの市場規模(トン)の予測(国別

- 表 19:2020 年から 2035 年までの東ヨーロッパの市場規模(百万米ドル)の予測(用途別

- 表 20:2020 年から 2035 年までの東ヨーロッパの市場規模(トン)の用途別予測

- 表 21:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(百万米ドル)の予測(国別

- 表 22:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(トン)の予測(国別

- 表 23:南アジアおよび太平洋地域の市場規模(百万米ドル)用途別予測、2020 年から 2035 年

- 表 24:南アジアおよび太平洋地域の市場規模(トン)用途別予測、2020 年から 2035 年

- 表 25:東アジアの市場規模(百万米ドル)国別予測、2020 年から 2035 年

- 表 26:2020 年から 2035 年までの東アジア市場規模(トン)の予測(国別

- 表 27:2020 年から 2035 年までの東アジア市場規模(百万米ドル)の予測(用途別

- 表 28:2020 年から 2035 年までの東アジア市場規模(トン)の予測(用途別

- 表 29:2020 年から 2035 年までの国別中東・アフリカ市場規模(百万米ドル)予測

- 表 30:2020 年から 2035 年までの国別中東・アフリカ市場規模(トン)予測

- 表 31:2020 年から 2035 年までの用途別中東・アフリカ市場規模(百万米ドル)予測

- 表 32:2020 年から 2035 年までの中東・アフリカ市場規模(トン)の用途別予測

図表一覧

- 図 1:2025 年から 2035 年までの用途別世界市場規模(百万米ドル

- 図 2:2025 年から 2035 年までの地域別世界市場規模(百万米ドル

- 図 3:2020 年から 2035 年までの地域別世界市場価値(百万米ドル)分析

- 図 4:2020 年から 2035 年までの地域別世界市場量(トン)分析

- 図 5:2025 年から 2035 年までの地域別世界市場価値シェア(%)および BPS 分析

- 図 6:2025 年から 2035 年までの地域別世界市場の前年比成長率(%)予測

- 図 7:2020 年から 2035 年までの用途業界別世界市場価値(百万米ドル)分析

- 図 8:2020 年から 2035 年までの用途業界別世界市場量(トン)分析

- 図 9:用途別グローバル市場シェア(%)および BPS 分析、2025 年から 2035 年

- 図 10:用途別グローバル市場の前年比成長率(%)予測、2025 年から 2035 年

- 図 11:用途別グローバル市場の魅力、2025 年から 2035 年

- 図 12:2025 年から 2035 年までの地域別世界市場の魅力

- 図 13:2025 年から 2035 年までの用途別北米市場規模(百万米ドル

- 図 14:2025 年から 2035 年までの国別北米市場規模(百万米ドル

- 図 15:2020 年から 2035 年までの北米市場規模(百万米ドル)の分析(国別

- 図 16:2020 年から 2035 年までの北米市場規模(トン)の分析(国別

- 図 17:2025 年から 2035 年までの北米市場シェア(%)および BPS 分析(国別

- 図 18:2025 年から 2035 年までの北米市場の前年比成長率(%)予測(国別

- 図 19:2020 年から 2035 年までの北米市場価値(百万米ドル)の用途別分析

- 図 20:2020 年から 2035 年までの北米市場量(トン)の用途別分析

- 図 21:2025 年から 2035 年までの北米市場における用途別市場価値シェア(%)および BPS 分析

- 図 22:2025 年から 2035 年までの北米市場における用途別前年比成長率(%)予測

- 図 23:2025 年から 2035 年までの北米市場における用途別市場魅力度

- 図 24:2025 年から 2035 年までの北米市場の魅力(国別

- 図 25:2025 年から 2035 年までの中南米市場規模(百万米ドル)(用途別

- 図 26:2025 年から 2035 年までの中南米市場規模(百万米ドル)(国別

- 図 27:2020 年から 2035 年までの中南米市場規模(百万米ドル)の分析(国別

- 図 28:2020 年から 2035 年までの中南米市場規模(トン)の分析(国別

- 図 29:2025 年から 2035 年までの中南米市場シェア(%)および BPS 分析(国別

- 図 30:2025 年から 2035 年までの中南米市場の前年比成長率(%)予測

- 図 31:2020 年から 2035 年までの中南米市場規模(百万米ドル)用途別分析

- 図 32:2020 年から 2035 年までの中南米市場規模(トン)用途別分析

- 図 33:2025 年から 2035 年までのラテンアメリカ市場における用途別市場価値シェア(%)および BPS 分析

- 図 34:2025 年から 2035 年までのラテンアメリカ市場における用途別前年比成長率(%)予測

- 図 35:2025 年から 2035 年までのラテンアメリカ市場における用途別市場魅力度

- 図 36:2025 年から 2035 年までのラテンアメリカ市場の魅力(国別

- 図 37:2025 年から 2035 年までの西ヨーロッパ市場規模(百万米ドル)用途別

- 図 38:2025 年から 2035 年までの西ヨーロッパ市場規模(百万米ドル)国別

- 図 39:2020 年から 2035 年までの西ヨーロッパの市場価値(百万米ドル)の分析(国別

- 図 40:2020 年から 2035 年までの西ヨーロッパの市場規模(トン)の分析(国別

- 図 41:2025 年から 2035 年までの西ヨーロッパの市場価値シェア(%)および BPS 分析(国別

- 図 42:2025 年から 2035 年までの西ヨーロッパ市場の前年比成長率(%)予測(国別

- 図 43:2020 年から 2035 年までの西ヨーロッパ市場規模(百万米ドル)用途別分析

- 図 44:2020 年から 2035 年までの西ヨーロッパ市場規模(トン)用途別分析

- 図 45:2025 年から 2035 年までの西ヨーロッパ市場における用途別市場価値シェア(%)および BPS 分析

- 図 46:2025 年から 2035 年までの西ヨーロッパ市場における用途別前年比成長率(%)予測

- 図 47:2025 年から 2035 年までの西ヨーロッパ市場における用途別市場魅力度

- 図 48:2025 年から 2035 年までの西ヨーロッパの市場魅力(国別

- 図 49:2025 年から 2035 年までの東ヨーロッパの市場価値(百万米ドル)(用途別

- 図 50:2025 年から 2035 年までの東ヨーロッパの市場価値(百万米ドル)(国別

- 図 51:2020 年から 2035 年までの東ヨーロッパの市場価値(百万米ドル)の分析(国別

- 図 52:2020 年から 2035 年までの東ヨーロッパの市場規模(トン)の分析(国別

- 図 53:2025 年から 2035 年までの東ヨーロッパの市場価値シェア(%)および BPS 分析(国別

- 図 54:2025 年から 2035 年までの東ヨーロッパ市場の前年比成長率(%)予測(国別

- 図 55:2020 年から 2035 年までの東ヨーロッパ市場規模(百万米ドル)用途別分析

- 図 56:2020 年から 2035 年までの東ヨーロッパ市場規模(トン)用途別分析

- 図 57:2025 年から 2035 年までの東ヨーロッパ市場における用途別市場価値シェア(%)および BPS 分析

- 図 58:2025 年から 2035 年までの東ヨーロッパ市場における用途別前年比成長率(%)予測

- 図 59:2025 年から 2035 年までの東ヨーロッパ市場における用途別市場魅力度

- 図 60:2025 年から 2035 年までの東ヨーロッパの市場魅力(国別

- 図 61:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)(用途別

- 図 62:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)(国別

- 図 63:2020 年から 2035 年までの南アジアおよび太平洋地域の市場価値(百万米ドル)の分析(国別

- 図 64:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(トン)の分析(国別

- 図 65:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値シェア(%)および BPS 分析(国別

- 図 66:南アジアおよび太平洋市場における 2025 年から 2035 年までの前年比成長率(%)予測(国別

- 図 67:南アジアおよび太平洋市場における 2020 年から 2035 年までの用途別市場規模(百万米ドル)分析

- 図 68:2020 年から 2035 年までの南アジアおよび太平洋地域の市場規模(トン)用途別分析

- 図 69:2025 年から 2035 年までの南アジアおよび太平洋地域の市場価値シェア(%)および BPS 用途別分析

- 図 70:南アジアおよび太平洋地域の市場、用途別年間成長率(2025 年から 2035 年)の予測

- 図 71:南アジアおよび太平洋地域の市場、用途別魅力度(2025 年から 2035 年)

- 図 72:南アジアおよび太平洋地域の市場、国別魅力度(2025 年から 2035 年)

- 図 73:2025 年から 2035 年までの東アジア市場規模(百万米ドル)用途別

- 図 74:2025 年から 2035 年までの東アジア市場規模(百万米ドル)国別

- 図 75:2020 年から 2035 年までの東アジア市場規模(百万米ドル)国別分析

- 図 76:2020 年から 2035 年までの東アジアの市場規模(トン)の分析(国別

- 図 77:2025 年から 2035 年までの東アジアの市場価値シェア(%)および BPS 分析(国別

- 図 78:2025 年から 2035 年までの東アジアの市場前年比成長率(%)予測(国別

- 図 79:2020 年から 2035 年までの東アジア市場規模(百万米ドル)用途別分析

- 図 80:2020 年から 2035 年までの東アジア市場規模(トン)用途別分析

- 図 81:2025 年から 2035 年までの東アジア市場シェア(%)および BPS 用途別分析

- 図 82:東アジア市場、用途別年間成長率(2025 年から 2035 年)予測

- 図 83:東アジア市場、用途別魅力度(2025 年から 2035 年)

- 図 84:東アジア市場、国別魅力度(2025 年から 2035 年)

- 図 85:2025 年から 2035 年までの用途別中東・アフリカ市場規模(百万米ドル

- 図 86:2025 年から 2035 年までの国別中東・アフリカ市場規模(百万米ドル

- 図 87:2020 年から 2035 年までの国別中東・アフリカ市場規模(百万米ドル)分析

- 図 88:2020 年から 2035 年までの中東・アフリカ市場規模(トン)の分析(国別

- 図 89:2025 年から 2035 年までの中東・アフリカ市場シェア(%)および BPS 分析(国別

- 図 90:2025 年から 2035 年までの中東・アフリカ市場の前年比成長率(%)予測

- 図 91:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)用途別分析

- 図 92:2020 年から 2035 年の中東・アフリカ市場規模(トン)用途別分析

- 図 93:2025 年から 2035 年の中東・アフリカ市場シェア(%)および BPS 用途別分析

- 図 94:2025 年から 2035 年までの中東・アフリカ市場における用途別成長率(%)予測

- 図 95:2025 年から 2035 年までの中東・アフリカ市場における用途別魅力度

- 図 96:2025 年から 2035 年までの中東・アフリカ市場における国別魅力度