❖本調査資料に関するお問い合わせはこちら❖

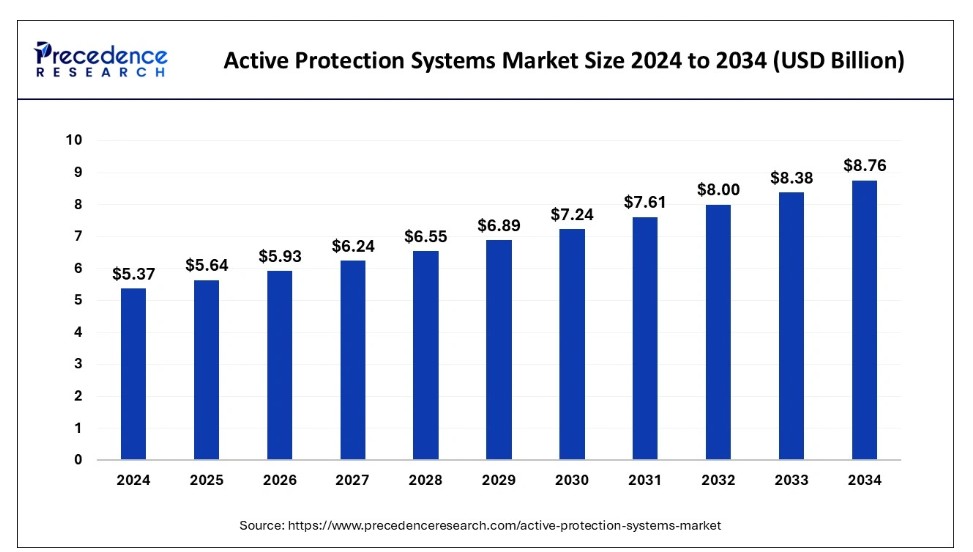

世界のアクティブ保護システム市場規模は2024年に53億7000万米ドルと推定され、2034年までに約87億6000万米ドルに達すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)5.01%で拡大する見込みである。軍隊の近代化への注目の高まりが、アクティブ保護システム市場の成長を牽引している。

アクティブ保護システム市場 主要ポイント

- 北米は2024年に35%という最大の市場シェアで、世界のアクティブ保護システム市場を支配した。

- 欧州は予測期間中に著しいCAGRで成長すると予想される。

- プラットフォーム別では、陸上ベースセグメントが2024年に58%という最高の市場シェアを占めた。

- タイプ別では、ソフトキルシステムセグメントが予測期間中に顕著なCAGRで成長すると見込まれている。

AIがアクティブ保護システム市場に与える影響

自動化と人工知能(AI)技術により、自律的意思決定、リアルタイム脅威検知、効果的なシステム統合といった機能強化が実現され、アクティブ保護システムの状況は変化しつつある。AIをAPSに組み込むことで、人的ミスを防止しデータ駆動型の洞察を促進し、脅威を阻止する運用上の有効性と効率性を高める。自動化により侵入する危険への迅速な対応が可能となり、防御措置の総合的な有効性も大幅に向上する。防衛産業がより知的で信頼性の高いシステムを段階的に採用するにつれ、これらの技術的進歩がAPS市場のさらなる拡大を促進すると予想される。

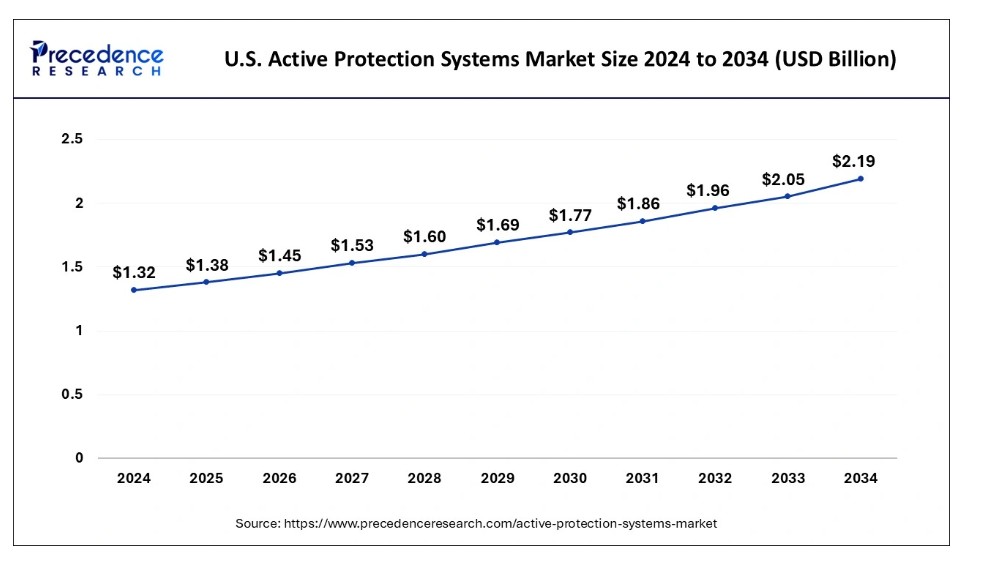

米国アクティブ保護システム市場規模と成長(2025年~2034年)

米国アクティブ保護システム市場規模は2024年に13億2,000万米ドルと評価され、2034年までに約21億9,000万米ドルに達すると予測されています。2025年から2034年にかけて年平均成長率(CAGR)5.19%で拡大する見込みです。

北米は2024年に35%という最大の市場シェアで、世界のアクティブ保護システム市場を支配した。

北米では、米国とカナダがAPSの2大ユーザーである。両国は現行車両の艦隊能力向上に積極的に注力している。米国の2020年度国防予算は、既存の紛争における日常的な作戦活動、危機対応、同盟参加を重視しつつ、国際舞台で中国やロシアと競争するための軍事システムの近代化を優先している。

北米

米国の国家安全保障にとって重要となり得る先端技術の一部は、重要かつ新興技術(CET)として知られている。国防総省の2024会計年度歳出法案は8,243億ドルを計上し、2023年度予算より268億ドル増加した。同法案は2024会計年度に1,483億ドルを割り当て、これは当該年度の予算要求額より34億ドル、2023会計年度承認額より86億ドル多い。将来の課題に対応するために必要なツールとシステムを軍隊が保有できるよう、本法は研究コミュニティを支援し、新技術・装備の基本的・応用科学研究、開発、試験、評価への投資を行った。

2020年度国防予算の規定によれば、防衛産業企業は新システムの研究開発に多額の投資を続けながら、APSの生産を継続することが期待されている。米国陸軍は次世代地上車両(NGCV)計画にAPSを正式に組み込むため、 米陸軍は2019年3月、レオナルドDRS社に対し7,960万米ドルの追加契約を授与し、ラファエル社のトロフィー(TROPHY)アクティブ防護システムをエイブラムス戦車部隊へ統合する支援を行った。予測期間中は北米市場が焦点となり、今後数年間で複数の調達・アップグレード計画が開始されると予測される。

欧州は予測期間中に著しいCAGRで成長すると見込まれる。欧州連合(EU)軍による本システムへの需要増加が市場拡大を牽引すると予測される。BAEシステムズが2019年10月に発表したレイブン対抗措置システムは戦闘車両システムである。統合車両防護システムも含まれるレイブンAPS製品群において、同システムは防御シールドとして機能する。レイブン対抗措置システムは、最先端の能力を備えたLCM(低コストミサイル)システムである。例えば、レイブン対抗措置システムを使用することで、誘導ミサイルの脅威を無力化することが可能である。

欧州

欧州防衛庁(EDA)は、2025年に欧州連合加盟27カ国が防衛費として2840億ユーロを支出すると予測している。欧州連合は、参加国の装備資金を支援する目的で欧州平和施設(EPF)を設立した。従来の軍事計画法と比較し、フランス軍は大幅な支出増が見込まれる。2025年度予算は500億ユーロ(2023年度は454億ユーロ)、2030年度は690億ユーロで、GDPの2%を軍事費に充てる公約達成に充てられる。

中国やインドなどの経済拡大に伴い、アクティブ保護システムの必要性が高まっている。

海軍・陸上プラットフォームの配備と現行艦隊の革新が進むアジア太平洋地域は、世界のアクティブ保護システム市場で最大の成長が見込まれる。中国やインドなどの新興経済国では、軍事分野でアクティブ保護システムが頻繁に採用されている。例えば、インド国防調達委員会は2021年2月26日、3000両のインド戦車およびその他の装甲車両にアクティブ保護対策を導入することを決定した。こうした計画が市場のさらなる成長を後押ししている。

さらに中国は、NORINCO社製のGL5アクティブ保護システムを開発した。これは非運動エネルギー兵器が車両に接触する前に無力化できる。これは主力戦車および歩兵戦闘車向けに開発された。したがって、アクティブ保護システムの進歩と研究は、この地域の経済成長をさらに促進している。

市場概要

陸上防衛システムおよび弾道ミサイル防衛システムへの需要増加は、世界のアクティブ保護システム市場を牽引する主要要因の一つである。対戦車ミサイルとロケット推進式手榴弾は、アクティブ保護システムが迎撃・撃墜可能な二つの脅威である。さらに、極めて高い精度でこれを実行し、付随的な被害を最小限に抑えます。加えて、アクティブ保護システムは、固定拠点、艦船、戦闘車両など、様々な任務環境においてこれらの脅威に対する防御を提供可能です。

アクティブ保護システムは、数多くの顕著な利点により普及が進んでいます。韓国における地上配備型防空・ミサイル防衛システム開発に向けた米韓両政府の共同イニシアチブは、アクティブ保護システム市場を支えるマクロ経済的推進要因です。中国とインドによるミサイル防衛システムの拡大も、アクティブ保護システム需要の促進が期待される。

アクティブ保護システム市場成長要因

先進戦闘システム構築への注力強化

過去10年間、多くの国々が軍事力の強化と国際紛争における部隊支援を目的に自律型兵器システムを開発・配備してきた。新型APSは先進的な光電子技術を搭載し、市街戦に極めて適しているため、戦時中の犠牲者削減に貢献する。飛来する弾道体から防護するため、遠隔操作武器システム(RWS)や近接防御武器システム(CIWS)を装備した装甲車両の導入増加が、こうしたシステムの需要を牽引している。

- 軍事力の向上: 過去10年間にわたり、多くの国々が軍隊の強化と国際紛争における部隊支援を目的として、自律型兵器システムを開発・配備してきた。

- 技術的進歩: 新しいセンサー技術、武器発射システム、その他の支援システムの絶え間ない開発は、現行のAPS世代の精度と性能能力の向上を目指しています。武器システムの自律性強化への重点は、人間の支援なしに標的を効果的に無力化できるRWSやCIWSのような無人兵器技術の開発につながっています。

市場動向

市場推進要因

防衛メカニズムへの支出増加がアクティブ保護システム市場の発展を加速させる

標的に到達する前に、これらの防護システムは脅威となる発射体を識別・無力化するために運用される。サイバー攻撃に対する安全なネットワーク構築の需要高まりにより、アクティブ保護システム市場には新たな機会が生まれる見込みである。

2023年から2032年の予測期間中、陸上防衛システムおよび弾道ミサイル防衛システムへの需要増加により、アクティブ保護システム市場は大きな成長可能性を秘めている。防衛産業における技術開発の速度は、時とともに著しく向上している。

継続的な研究開発活動、政府および非政府組織による多額の投資、良好な経済状況により、アクティブ保護システム市場は拡大する可能性がある。先進国・発展途上国双方における軍事支出の驚異的な増加により、アクティブ保護システム市場はさらなる拡大を経験している。2023年から2032年の期間、海軍および陸上プラットフォームの既存艦隊の近代化により、アクティブ保護システム市場は有望な拡大を遂げるだろう。

抑制要因

設置・維持管理に伴う高コスト

市場拡大の主な阻害要因の一つは、アクティブ保護システムの設置・維持管理にかかる高額な費用である。複雑な設置工程と既存軍事資産との統合が必要であるため、このアクティブ防御システムは非常に高価な装備で構成されている。主力戦車、軽装甲車両、水陸両用装甲車両の防護能力向上のためのAPSアップグレードには多額の費用がかかる。

市場機会

革新的なパラメトリック対抗措置キット(MCK)とミサイル対抗装置(MCD)

Giat Industries SA(フランス)が開発した最先端の対抗措置キットは、主に装甲戦闘車両に搭載される。このシステムには、電光赤外線妨害装置、レーザー警告システム、ミサイル発射検知システムが含まれる。妨害装置の使用はミサイル攻撃を阻止する。ミサイル対抗装置(MCD)は戦場で使用され、迫り来る攻撃を識別しユーザーに警告する。

MCDシステムは赤外線(IR)信号を放射し、ミサイルの追跡ループを破壊する。MCDには高度なM6対抗システムが搭載されており、フレアや煙を放出することで敵のMCDへの接近を阻止する。世界中の複数の軍隊が対抗キットやミサイル対抗装置をより頻繁に使用する可能性が高い。

市場の課題

能動防護システム業界が直面する中心的な課題は、兵器およびそれらを収容するシステムのシミュレーションである。

米国標準兵器をこれらのシステムに統合するプロセスは困難を伴い、大幅な近代化が必要となる。例えば、サウジアラビア、日本、イスラエルなどが運用する米製F-15/F-16戦闘機は、わずかな改修で米国弾薬規格に適合できるため問題ない。しかし中国、インド、フランス、ドイツ、アンゴラなど、異なる戦闘機を保有する国々は、西側スマート兵器システムを導入するために大幅な改修とアップグレードが必要となる。更新された兵装制御ユニット、精密打撃パッケージ、および関連する訓練・シミュレーションを、費用対効果の高い方法で統合・実装することは困難である。これらの要素は、アクティブ保護システムの統合に課題をもたらすと予想される。

タイプ別インサイト

アクティブ保護システム市場は、タイプ別インサイトに基づき、ソフトキルシステムとハードキルシステムの3つのカテゴリーに分類される。ソフトキルシステムには、電光妨害装置、レーダーデコイ、赤外線デコイなど様々な種類がある。ソフトキルシステムは、デコイ、妨害装置、弾薬、シグネチャ低減戦略、シグネチャ低減技術を用いて、接近する敵ミサイルを逸らす。

ソフトキルシステムセグメントは、予測期間中に顕著なCAGRで成長すると予測されている。ハードキルシステムには、接近する脅威に対して物理的に反撃し、その弾頭/弾薬を破壊/変更することで目標への意図した効果を大幅に阻害するロケット/ミサイル、砲、反応装甲ベースの兵器が含まれる。この成長は、米軍によるレーザー警告受信システムの使用増加に起因する。

プラットフォーム別インサイト

アクティブ保護システムの市場は、陸上、航空機搭載、海上セグメントに分類される。陸上車両には、歩兵戦闘車(IFV)、軽装甲車両(LPV)、水陸両用装甲車(AAV)、地雷・伏撃対策車両(MRAP)、主力戦車(MBT)、装甲人員輸送車(APC)などが含まれる。2024年には陸上セグメントが58%と最大の市場シェアを占めた。

米国政府の優位性は、民間企業による戦闘車両および防衛装備の調達資金がより多いためである。エイブラムス主力戦車向けAPSおよびその部品を購入するため、米国陸軍とレオナルドDRS社は2019年11月に契約を締結した。

アクティブ保護システム市場主要企業

- SAAB AB

- The Raytheon Company

- Airbus Group

- Konstruktorskoye Byuro Mashynostroyeniya

- Rafael Advanced Defense Systems Ltd.

- Rheinmetall AG

- Safran Electronics & Defense

- Aselsan A.S.

- Artis, LLC

- Israel Military Industries

最近の動向

- 2024年11月、トルコの装甲車両群に最新型アクティブ保護システムが追加される。試験段階を成功裏に完了したアセルサンのAKKORアクティブ保護システムは、2025年からアルタイ主力戦車に配備される予定。

- 2024年10月、英国国防省(MoD)は、レオナルドUK、タレスUK、国防科学技術研究所で構成されるチーム・ペロニア共同事業体が、画期的なレーザー式空中自己防衛システムを用いた実弾実験を100%成功裏に完了したと報告した。

- 2024年1月、英国国防省(MoD)は2024年10月20日、レオナルドUK、タレスUK、国防科学技術研究所で構成されるチーム・ペロニア共同事業体が、新型レーザー式空中自己防衛システムを用いた実弾実験を100%成功裏に完了したと発表した。

レポート対象セグメント

タイプ別

- ハードキルシステム

- ソフトキルシステム

プラットフォーム別

- 陸上ベース

- 航空機搭載

- 海上

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19が能動的保護システム市場に与える影響

5.1. COVID-19の状況:能動的保護システム産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 グローバル能動的防護システム市場(タイプ別)

8.1. 能動的防護システム市場(タイプ別)

8.1.1. ハードキルシステム

8.1.1.1. 市場収益と予測

8.1.2. ソフトキルシステム

8.1.2.1. 市場収益と予測

第9章 グローバルアクティブ保護システム市場:プラットフォーム別

9.1. アクティブ保護システム市場:プラットフォーム別

9.1.1. 陸上ベース

9.1.1.1. 市場収益と予測

9.1.2. 航空機搭載型

9.1.2.1. 市場収益と予測

9.1.3. 海上搭載型

9.1.3.1. 市場収益と予測

第10章. グローバルアクティブプロテクションシステム市場、地域別推定値とトレンド予測

10.1. 北米

10.1.1. 市場収益と予測、タイプ別

10.1.2. プラットフォーム別市場収益と予測

10.1.3. 米国

10.1.3.1. タイプ別市場収益と予測

10.1.3.2. プラットフォーム別市場収益と予測

10.1.4. 北米その他

10.1.4.1. タイプ別市場収益と予測

10.1.4.2. プラットフォーム別市場収益と予測

10.2. 欧州

10.2.1. タイプ別市場収益と予測

10.2.2. プラットフォーム別市場収益と予測

10.2.3. 英国

10.2.3.1. タイプ別市場収益と予測

10.2.3.2. プラットフォーム別市場収益と予測

10.2.4. ドイツ

10.2.4.1. タイプ別市場収益と予測

10.2.4.2. プラットフォーム別市場収益と予測

10.2.5. フランス

10.2.5.1. タイプ別市場収益と予測

10.2.5.2. プラットフォーム別市場収益と予測

10.2.6. その他の欧州諸国

10.2.6.1. 市場収益と予測(タイプ別)

10.2.6.2. 市場収益と予測(プラットフォーム別)

10.3. アジア太平洋地域(APAC)

10.3.1. 市場収益と予測(タイプ別)

10.3.2. 市場収益と予測(プラットフォーム別)

10.3.3. インド

10.3.3.1. 市場収益と予測(タイプ別)

10.3.3.2. 市場収益と予測(プラットフォーム別)

10.3.4. 中国

10.3.4.1. 市場収益と予測(タイプ別)

10.3.4.2. 市場収益と予測(プラットフォーム別)

10.3.5. 日本

10.3.5.1. 市場収益と予測(タイプ別)

10.3.5.2. 市場収益と予測(プラットフォーム別)

10.3.6. アジア太平洋地域その他

10.3.6.1. 市場収益と予測(タイプ別)

10.3.6.2. 市場収益と予測(プラットフォーム別)

10.4. 中東・アフリカ

10.4.1. 市場収益と予測(タイプ別)

10.4.2. プラットフォーム別市場収益と予測

10.4.3. GCC

10.4.3.1. タイプ別市場収益と予測

10.4.3.2. プラットフォーム別市場収益と予測

10.4.4. 北アフリカ

10.4.4.1. タイプ別市場収益と予測

10.4.4.2. プラットフォーム別市場収益と予測

10.4.5. 南アフリカ

10.4.5.1. タイプ別市場収益と予測

10.4.5.2. プラットフォーム別市場収益と予測

10.4.6. その他のMEA地域

10.4.6.1. タイプ別市場収益と予測

10.4.6.2. プラットフォーム別市場収益と予測

10.5. ラテンアメリカ

10.5.1. タイプ別市場収益と予測

10.5.2. プラットフォーム別市場収益と予測

10.5.3. ブラジル

10.5.3.1. タイプ別市場収益と予測

10.5.3.2. プラットフォーム別市場収益と予測

10.5.4. ラテンアメリカその他地域

10.5.4.1. タイプ別市場収益と予測

10.5.4.2. プラットフォーム別市場収益と予測

第11章 企業プロファイル

11.1. SAAB AB

11.1.1. 企業概要

11.1.2. 製品ラインアップ

11.1.3. 財務実績

11.1.4. 最近の取り組み

11.2. レイセオン社

11.2.1. 会社概要

11.2.2. 製品ラインアップ

11.2.3. 財務実績

11.2.4. 最近の取り組み

11.3. エアバスグループ

11.3.1. 会社概要

11.3.2. 製品ラインアップ

11.3.3. 財務実績

11.3.4. 最近の取り組み

11.4. コンストラクトルスコエ・ビユロ・マシノストロイェニヤ

11.4.1. 会社概要

11.4.2. 製品ラインアップ

11.4.3. 財務実績

11.4.4. 最近の取り組み

11.5. ラファエル・アドバンスト・ディフェンス・システムズ社

11.5.1. 会社概要

11.5.2. 製品ラインアップ

11.5.3. 財務実績

11.5.4. 最近の取り組み

11.6. ラインメタルAG

11.6.1. 会社概要

11.6.2. 製品ラインアップ

11.6.3. 財務実績

11.6.4. 最近の取り組み

11.7. サフラン・エレクトロニクス&ディフェンス

11.7.1. 会社概要

11.7.2. 製品ラインアップ

11.7.3. 財務実績

11.7.4. 最近の取り組み

11.8. アセルサン株式会社

11.8.1. 会社概要

11.8.2. 製品ラインアップ

11.8.3. 財務実績

11.8.4. 最近の取り組み

11.9. Artis, LLC

11.9.1. 会社概要

11.9.2. 製品ラインアップ

11.9.3. 財務実績

11.9.4. 最近の取り組み

11.10. Israel Military Industries

11.10.1. 会社概要

11.10.2. 製品ラインアップ

11.10.3. 財務実績

11.10.4. 最近の取り組み

第12章 研究方法論

12.1. 一次調査

12.2. 二次調査

12.3. 前提条件

第13章 付録

13.1. 当社について

13.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖