❖本調査資料に関するお問い合わせはこちら❖

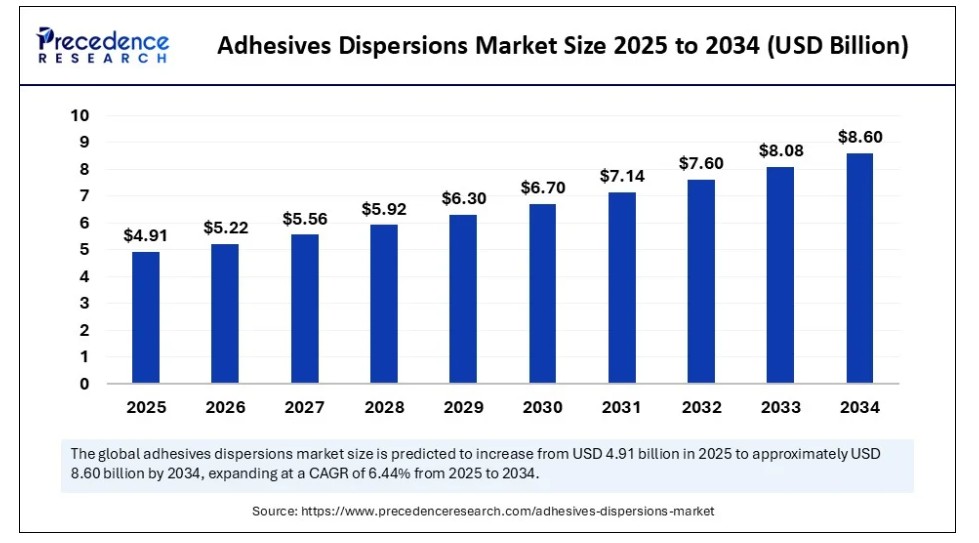

世界の接着剤分散剤市場規模は2024年に46億1000万米ドルと算出され、2025年の49億1000万米ドルから2034年までに約86億米ドルへ拡大すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)6.44%で成長する見込みである。包装、自動車、建設、繊維産業における環境に優しい水性接着ソリューションへの需要増加により、市場は成長している。

接着剤分散剤市場の主なポイント

- 収益ベースでは、世界の接着剤分散剤市場は2024年に46億1,000万米ドルと評価された。

- 2034年までに86億米ドルに達すると予測されている。

- 市場は2025年から2034年にかけて年平均成長率(CAGR)6.44%で成長すると見込まれる。

- アジア太平洋地域は2024年に45%の最大シェアを占め、市場を支配した。

- 北米は予測期間中、接着剤分散液市場において最も速い成長率を示すと予想される。

- ポリマー/化学構造別では、アクリル系分散液セグメントが2024年に40%の最大シェアを占めた。

- ポリマー/化学構造別では、ポリウレタン分散液(PUD/ハイブリッド)セグメントが予測期間中に最も速い成長率を示すと予想される。

- 製品形態/技術別では、水性分散液/エマルション系接着剤セグメントが2024年に70%の最大シェアを占めた。

- 製品形態・技術別では、反応性分散体セグメントが接着剤分散体市場で最も速い成長率を示すと予測される。

- 機能性・接着剤タイプ別では、非構造用・汎用分散体セグメントが2024年に45%と最大の市場シェアを占めた。

- 機能性・タイプ別では、感圧接着剤(PSA)分散体セグメントが最も急速に成長している。

- 用途別では、包装・板紙セグメントが2024年に30%と最大の市場シェアを占めた。

- 用途別では、衛生・不織布セグメントが予測期間中に最も速い成長率を示すと予想される。

- エンドユーザー産業別では、包装・加工セグメントが2024年に35%と最大の市場シェアを生み出した。

- エンドユーザー産業別では、ヘルスケア・衛生セグメントと自動車セグメントが予測期間中に最も高い成長率を示すと予想される。

- 流通チャネル別では、直接販売セグメントが2024年に55%という主要な市場シェアを占めた。

- 流通チャネル別では、ディストリビューター・化学品卸売業者セグメントが最も急速に成長しているセグメントである。

AIは接着剤分散液市場にどのような影響を与えているか?

接着剤分散液市場は、生産効率、品質保証、製品開発を向上させる人工知能(AI)によって大きな影響を受けています。特定の性能要件に対する接着剤配合のシミュレーションと最適化により、メーカーはAIを活用した予測分析のおかげで研究開発における試行錯誤を減らせます。機械学習アルゴリズムによる生産ラインのリアルタイム監視は、工程の逸脱を検出し、粘度、接着強度、硬化時間の安定性を保証します。AI駆動型需要予測を活用して原材料調達を最適化することで、企業はコスト削減と廃棄物削減を実現できる。またAIは、環境に優しい原材料代替品の特定や、排出量・エネルギー使用量を削減する生産プロセスの合理化を通じて、持続可能性の向上にも貢献している。この技術統合により、包装・自動車・医療などの分野向けに、より専門的な高性能接着剤分散ソリューションの提供が可能となり、イノベーションサイクルが加速されている。

- 2024年6月12日、ヘンケルは接着剤・シーラント製品開発を加速するため、AI駆動の配合最適化技術を採用すると発表した。

- 2024年3月21日、3Mは接着剤分野における需要予測精度向上のため、サプライチェーン業務へのAI統合を発表した。

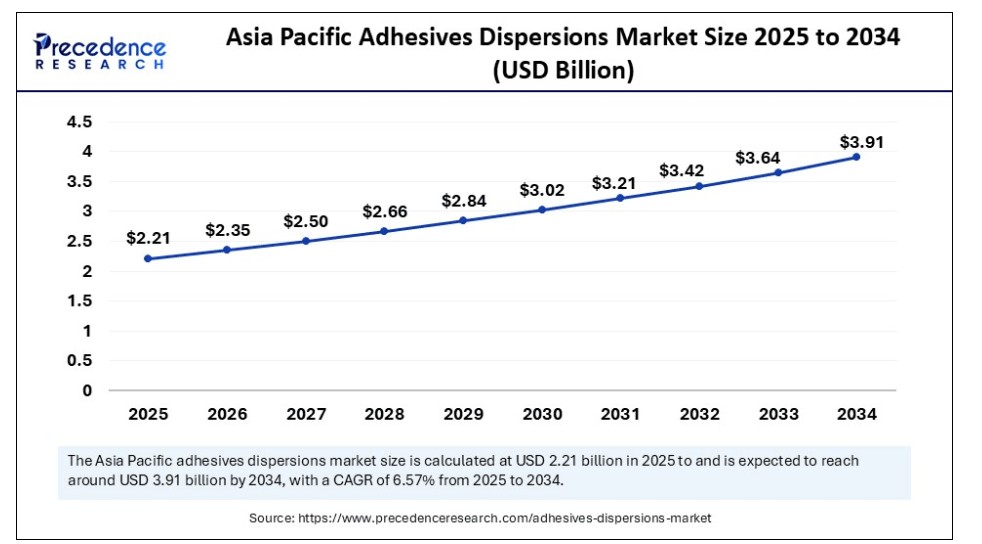

アジア太平洋地域の接着剤分散剤市場規模と成長(2025年~2034年)

アジア太平洋地域の接着剤分散剤市場規模は、2025年に22億1,000万米ドルと評価され、2034年までに約39億1,000万米ドルに達すると予測されています。2025年から2034年にかけて、年平均成長率(CAGR)6.57%で成長すると見込まれています。

2024年にアジア太平洋地域が接着剤分散剤市場を支配した理由

アジア太平洋地域が2024年に接着剤分散剤市場を支配した主な理由は、建設、自動車、包装産業における強力な製造基盤にある。この地域は、堅牢な産業サプライチェーン、手頃な生産能力、そして多様な最終用途産業からの接着剤ソリューションに対する高い国内需要の恩恵を受けている。インフラの急速な発展と、加工・包装用途における水性接着剤分散液の拡大する使用が、その地位をさらに強化している。さらに、多くの地域メーカーの存在が競争力のある価格設定と一貫した市場浸透を促進することで、継続的な優位性を保証している。

北米は、低揮発性有機化合物(VOC)、環境に優しいソリューション、高性能接着剤技術の開発への注力が強まっていることから、最も急速に成長している。医療・衛生用途における特殊包装材への高い需要により市場は拡大している。厳格な環境規制と大規模な研究開発投資が、持続可能で革新的な接着剤分散液の配合開発をメーカーに促している。リサイクル可能・再生可能素材への重視の高まりや自動車軽量化のトレンド拡大により、産業横断的な採用も加速している。

市場概要

接着剤分散液市場は着実な成長を遂げており、優れた接着強度、低揮発性有機化合物(VOC)排出量、多様な基材組み合わせへの適応性を備えた環境に優しい水性接着剤への需要拡大が成長を牽引している。軽量・高強度・高性能な接着技術への需要増加と、より環境に優しい材料を求める規制圧力により、包装、建設、自動車、繊維、木工用途でこれらの分散液が広く採用されている。配合技術の発展により硬化時間が短縮され、耐熱性・耐湿性・耐薬品性が向上したことも製品採用を後押ししている。新興経済国の急速な工業化と、溶剤系接着剤から安全で環境に優しい接着剤への代替傾向の高まりにより、今後数年間で市場はさらに成長すると予測される。

- 2025年7月8日、アプライド・アドヒーシブ社はBTmix社とHGアドヒーシブ・ディスペンシング社を買収し、接着剤ディスペンシングおよびカートリッジ充填能力を拡大した。

接着剤分散液市場の成長要因

- 環境に優しく低VOCの接着剤に対する需要の高まり。

- 包装分野、特に電子商取引(EC)および食品分野の成長。

- 建設・インフラプロジェクトの拡大。

- 自動車の軽量化推進に伴う高度な接着ニーズ。

- 技術進歩による性能向上。

- 新興経済国における産業成長が使用量増加を促進。

市場動向

推進要因

持続可能な水性接着剤ソリューションへの移行が接着剤分散市場に与えた影響とは?

水性接着剤分散液は揮発性有機化合物(VOC)排出量が低く、毒性が少なく、取り扱いが安全である。産業分野では溶剤系製品の代替として使用が増加している。これらの接着剤は優れた接着特性を提供しつつ、持続可能性目標を支援する。消費者の環境配慮製品への嗜好の高まりが需要をさらに押し上げている。企業は環境優位性を損なわずに性能を向上させるため、研究開発に多額の投資を行っている。この変化により、様々な産業の製品が変容している。

エンドユーザー産業における応用拡大

優れた接着特性と汎用性により、接着剤分散液は建設業界でパネルラミネーション、床材、タイル張り、断熱材への利用が拡大している。包装業界では食品・飲料・ECパッケージの信頼性の高いラベリング、ラミネート、シーリングを実現。繊維産業では生地加工・接着に、自動車産業では内装トリム、軽量素材、振動吸収材として活用される。接着剤分散液の適応性により、メーカーは複数の急成長市場を同時に開拓可能だ。

制約要因

変動する原材料価格が接着剤分散液市場の成長を阻害する仕組み

アクリルエマルジョン、酢酸ビニルモノマー、ポリウレタン分散液は、接着剤分散液産業に不可欠な石油由来の原料です。供給網の混乱、自然災害、地政学的不安に加え、原油価格の変動により、予測不可能なコスト変動が生じます。こうした変動は生産予算に直接影響を与え、メーカーはコストを吸収するか顧客に転嫁するかの選択を迫られ、競争力の低下を招く可能性がある。小規模メーカーにとって、原料価格の変動性は収益性と市場持続可能性の主要な障壁となり得る。

激しい市場競争と価格圧力

接着剤分散剤市場には数多くの地域企業と多国籍巨大企業が共存しており、コスト削減を促す競争環境が形成されている。多くの製品が同等の性能要件を持つため、差別化は技術的優位性よりもコスト競争力やブランディングに依存する傾向が強い。その結果、積極的な値引き、利益率の低下、革新のための研究開発予算の縮小が生じる可能性がある。国内外の競合他社間の価格競争は、統合市場における競争を激化させ、中小企業の成長を困難にしている。

機会

電子商取引とフレキシブル包装の拡大は、接着剤分散液市場をどのように変えるのか?

オンライン小売の急速な拡大に伴い、フレキシブル包装ラベルや段ボール箱向けに、信頼性が高く頑丈で速乾性の接着剤への需要が高まっている。循環型経済原則への世界的潮流に沿い、接着剤分散液はリサイクル可能・堆肥化可能な包装材料との相性が良い。新興経済国における電子商取引の成長が続く中、自動化された高速包装ライン向けに特化した分散液ベースの接着剤を提供することで、メーカーは競争優位性を獲得できる。

新興経済国における高い成長可能性

アジア太平洋、ラテンアメリカ、アフリカなどの地域では、急速な都市化、産業発展、インフラ拡張により、建設、自動車、包装産業の需要が増加している。これらの市場は、製造や外国直接投資に対する有利な政府規制のおかげで、接着剤分散体メーカーにとって事業拡大に最適な環境を提供している。現地製造施設は、物流コストの削減、国内需要への迅速な対応、市場における輸入品の追い越しを可能にする潜在力を秘めている。

ポリマー/化学インサイト

2024年にアクリル系分散剤セグメントが接着剤分散剤市場を支配した理由は?

アクリル系分散剤セグメントが接着剤分散剤市場で支配的なシェアを占めたのは、その優れた耐候性・耐紫外線性、多様な基材への強力な接着性、卓越した汎用性によるものです。強度と視認性の明瞭さが重要な建設用板紙や包装用途で人気の選択肢となっています。さらに、その水系配合が拡大する持続可能性規制に適合している事実が、市場での優位性をさらに確固たるものにしている。

- 2025年6月18日、トリンセオは柔軟性のある床材用接着剤向けに設計された、高い剥離強度と水系エコメリットを提供する新開発のオールアクリル系ラテックスバインダー「LIGOS 9210」を発表した。

ポリウレタン分散体(PUD/ハイブリッド)セグメントは、卓越した機械的特性、柔軟性、耐薬品性により、自動車用テキスタイルや高性能コーティングなど要求の厳しい最終用途産業に適しているため、最も急速な成長が見込まれています。特に高級工業用・特殊接着剤用途では、水性システムの環境優位性とポリウレタンの耐久性を兼ね備えたハイブリッドPUDの使用拡大が市場浸透を加速させています。

製品形態/技術インサイト

2024年に水性分散体セグメントが接着剤分散体市場を支配した理由

水性分散体/エマルジョン接着剤セグメントは、産業が低VOCかつ環境に優しい配合へ移行する中、2024年の接着剤分散体市場を支配している。これらは塗布の容易さ、強力な接着強度、幅広い基材との適合性を提供する。欧州および北米における規制圧力により、メーカーは溶剤系代替品よりも水性システムの採用をさらに推進され、包装、家具、繊維分野での普及が進んでいます。

反応性分散液セグメントは、強力な化学結合、耐熱性、急速硬化が不可欠な高需要用途における卓越した性能に後押しされ、急速な成長が見込まれています。電子機器組立、高度な包装、高級車内装の成長が需要を後押ししており、これらのシステムは低エネルギー消費で精度・堅牢性・効率性を提供するためです。

機能性/接着剤タイプ別インサイト

2024年に非構造用/汎用セグメントが接着剤分散体市場を支配した理由とは?

非構造用/汎用セグメントが2024年の接着剤分散体市場を支配したのは、その手頃な価格と、ラベル、紙加工、軽量包装といった日常的な用途における幅広い適用性によるものです。大量生産でコスト意識の高い産業において、その汎用性と調合の容易さが好まれる選択肢となり、持続的な市場支配を保証しています。

一方、感圧接着剤分散体セグメントは、テープ、ラベル、衛生用品、医療用ドレッシングでの需要急増に伴い急速な成長が見込まれる。熱や溶剤活性化を必要とせず、軽い圧力で接着を形成する独自の特性は、高速生産と消費者利便性のニーズを満たす。電子商取引包装やパーソナルケア製品の台頭が、その採用をさらに促進している。

アプリケーションインサイト

2024年に包装・板紙セグメントが接着剤分散体市場を支配した理由

包装・板紙セグメントは、消費財ECおよび食品飲料産業に牽引され、接着剤分散体市場をリードした。接着剤分散体は、ラミネート加工、カートン、段ボール箱に最適な、強力で適応性が高く、リサイクル可能な接着ソリューションを提供する。持続可能性への取り組みにより、包装業界では水性分散体の採用がますます増加している。

一方、衛生・不織布セグメントは、高齢化、健康意識の高まり、パーソナルケア製品需要の増加により、今後数年間で急速な成長が見込まれています。おむつ、衛生用品、創傷ケア製品に使用される接着剤分散液は、厳しい医療基準を満たすため、肌への優しさ、通気性、長時間の接着性を提供します。

エンドユーザー産業インサイト

2024年に包装・加工セグメントが接着剤分散液市場を支配した理由

包装・加工セグメントは、リサイクル可能で軽量かつ持続可能な包装オプションへの世界的な傾向に後押しされ、2024年の接着剤分散液市場を支配しました。消費財包装において接着剤分散液が不可欠なのは、強力な接着性を提供し、食品安全規制に適合し、高速生産ラインの要求を満たすためです。

予測期間において、医療衛生セグメントと自動車セクターはエンドユーザー別で最も急速な成長が見込まれる。医療分野では、医療用テープ、手術用ドレープ、ウェアラブルデバイスの需要増加が接着剤技術革新を牽引。自動車産業では、燃費効率化とEV普及の潮流に沿い、軽量内装部品、防音材、トリム接着への分散剤使用が増加している。

流通チャネルの洞察

2024年、接着剤分散液市場における直接販売が需要を牽引した要因は?

2024年、直接販売セグメントが市場を支配したのは、精密な技術協力と特殊な接着剤配合が求められるためである。包装、自動車、医療分野の大手メーカーは、長期的なサプライヤー関係を維持し、一貫した品質、技術サポート、ジャストインタイム納品を保証するため、直接調達を好む。

同時に、流通業者・化学品卸売業者セグメントは、今後数年間で接着剤分散液市場において急速な拡大が見込まれる。これは、包装、自動車、医療分野の大手メーカーが長期的なサプライヤー関係を維持し、一貫した品質、技術サポート、ジャストインタイム納品を保証するために直接調達を好むため、精密な技術協力と特殊な接着剤配合が需要を牽引すると予想されるためである。

接着剤分散液市場主要企業

- Jowat SE

- Kleiberit Klebstoffe

- Weiss Chemie + Technik

- Wacker Chemie

- Cementos Capa

- Master Bond

- Delo Industrial Adhesives

- Kohesi Bond

- 3M Company

- Permabond LLC

最近の動向

- 2025年6月、テックコンは2液型接着剤・シーラント向け新型サイドアップサイド(SBS)ディスペンシングラインを発表(50ml/200mlサイズ、混合比1:1/2:1/10:1対応)

- 2025年3月、メリディアン・アドヒーシブズ・グループはマレーシアにペナン応用開発センター(ADC)を開設し、アジアにおける電子部門向け接着剤アプリケーションの技術・研究開発能力を強化した。

- 2025年7月、アプライド・アドヒーシブズは、静的ミキサーおよび接着剤カートリッジメーカーであるBTmixと、接着剤ディスペンシングおよびカートリッジ充填装置プロバイダーであるHGアドヒーシブ・ディスペンシングの買収を完了し、部品および装置の製品ラインを拡大した。

本レポートでカバーするセグメント

ポリマー/化学組成別

- アクリル系分散液

- スチレン・ブタジエン(SBR)分散液

- ポリ酢酸ビニル(PVAc)分散液

- エチレン・酢酸ビニル(EVA)分散液

- ポリウレタン分散液(PUD)/ポリウレタンハイブリッド分散液

- その他(例:シリコーン変性、ニトリル系分散液)

製品形態/技術別

- 水性分散液/エマルション系接着剤

- 溶剤系分散液(低溶剤系)

- 反応性分散液(架橋性/熱硬化性/UV硬化性)

- 放射線硬化性分散液(UV/EB)

- ホットメルト分散体ブレンド/熱可塑性分散体

機能性/接着剤タイプ別

- 感圧接着剤(PSA)分散体

- 構造用/高強度分散体

- 非構造用/汎用分散体

- タック剤&プライマー分散体

- コーティンググレード接着剤分散体

用途別

- 包装・板紙(ラベル、カートン、ラミネート)

- 木材・家具(エッジボンディング、ラミネート、フローリング)

- テープ・ラベル(感圧テープ、自己粘着ラベル)

- 衛生・不織布(おむつ、ワイプ、医療用テープ)

- 建設・建築(パネル接着、フローリング用接着剤)

- 自動車(内装トリム、ヘッドライナー)

- 靴・皮革製品

- 特殊産業(電子機器、複合材料、医療機器)

エンドユーザー産業別

- 包装・加工

- 建築・建設

- 家具・木工

- 医療・衛生

- 自動車・輸送

- 消費財・繊維

- 電子機器・工業製造

流通チャネル別

- 直接販売(B2B/OEM契約)

- 販売代理店・化学品卸売業者

- システムインテグレーター・共同包装業者

- オンラインB2Bマーケットプレイス

地域別

- アジア太平洋

- 北米

- 欧州

- 中南米

- 中東・アフリカ

第1章 はじめに

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 概要

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通分析

4.3.3. 下流購買者分析

第5章. COVID-19が接着剤分散剤市場に与える影響

5.1. COVID-19の状況:接着剤分散剤産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場ダイナミクス分析とトレンド

6.1 市場ダイナミクス

6.1.1 市場推進要因

6.1.2 市場抑制要因

6.1.3 市場機会

6.2 ポーターの5つの力分析

6.2.1 供給者の交渉力

6.2.2 購入者の交渉力

6.2.3 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーが採用する戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 グローバル接着剤分散体市場(ポリマー/化学構造別)

8.1 ポリマー/化学構造別接着剤分散体市場の収益と数量

8.1.1 アクリル系分散体

8.1.1.1 市場収益と数量予測

8.1.2 スチレン・ブタジエン(SBR)系分散体

8.1.2.1 市場収益と数量予測

8.1.3. ポリ酢酸ビニル(PVAc)分散液

8.1.3.1. 市場収益と数量予測

8.1.4. エチレン酢酸ビニル(EVA)分散液

8.1.4.1. 市場収益と数量予測

8.1.5. ポリウレタン分散液 (PUD) / ポリウレタンハイブリッド分散液

8.1.5.1. 市場収益と販売量予測

8.1.6. その他(例:シリコーン変性、ニトリル系分散液)

8.1.6.1. 市場収益と販売量予測

第9章 世界の接着剤分散液市場、製品形態/技術別

9.1. 製品形態/技術別接着剤分散体市場収益と販売量

9.1.1. 水性分散体/エマルジョン接着剤

9.1.1.1. 市場収益と販売量予測

9.1.2. 溶剤系分散体(低溶剤系)

9.1.2.1. 市場収益と販売量予測

9.1.3. 反応性分散液(架橋可能/熱/UV反応性)

9.1.3.1. 市場収益と販売量予測

9.1.4. 放射線硬化型分散液(UV/EB)

9.1.4.1. 市場収益と販売量予測

9.1.5. ホットメルト分散液ブレンド/熱可塑性分散液

9.1.5.1. 市場収益と販売量予測

第10章 世界の接着剤分散体市場:機能性/接着剤タイプ別

10.1. 接着剤分散体市場収益と販売量(機能性/接着剤タイプ別)

10.1.1. 感圧接着剤(PSA)分散体

10.1.1.1. 市場収益と販売量予測

10.1.2. 構造用/高強度分散剤

10.1.2.1. 市場収益と販売量予測

10.1.3. 非構造用/汎用分散剤

10.1.3.1. 市場収益と販売量予測

10.1.4. タック剤・プライマー用分散液

10.1.4.1. 市場収益と販売量予測

10.1.5. コーティンググレード接着剤分散液

10.1.5.1. 市場収益と販売量予測

第11章 用途別グローバル接着剤分散液市場

11.1. 用途別接着剤分散液市場収益と販売量

11.1.1. 包装・板紙(ラベル、カートン、ラミネート)

11.1.1.1. 市場収益と数量予測

11.1.2. 木材・家具(エッジボンディング、ラミネート、フローリング)

11.1.2.1. 市場収益と数量予測

11.1.2. テープ・ラベル(感圧テープ、自己粘着ラベル)

11.1.2.1. 市場収益と数量予測

11.1.2. 衛生・不織布(おむつ、ワイプ、医療用テープ)

11.1.2.1. 市場収益と数量予測

11.1.2. 建設・建築(パネル接着、床材用接着剤)

11.1.2.1. 市場収益と数量予測

11.1.2. 自動車(内装トリム、ヘッドライナー)

11.1.2.1. 市場収益と数量予測

11.1.2. 靴・皮革製品

11.1.2.1. 市場収益と販売量予測

11.1.2. 特殊産業用途(電子機器、複合材料、医療機器)

11.1.2.1. 市場収益と販売量予測

第12章 世界の接着剤分散体市場:エンドユーザー産業別

12.1. エンドユーザー産業別接着剤分散体市場の収益と販売量

12.1.1. 包装・加工

12.1.1.1. 市場収益と数量予測

12.1.2. 建築・建設

12.1.2.1. 市場収益と数量予測

12.1.3. 家具・木工

12.1.3.1. 市場収益と数量予測

12.1.4. 医療・衛生

12.1.4.1. 市場収益と販売量予測

12.1.5. 自動車・輸送機器

12.1.5.1. 市場収益と販売量予測

12.1.6. 消費財・繊維

12.1.6.1. 市場収益と販売量予測

12.1.7. 電子機器・工業製造

12.1.7.1. 市場収益と販売量予測

第13章. グローバル接着剤分散体市場:流通チャネル別

13.1. 流通チャネル別接着剤分散体市場収益と販売量

13.1.1. 直接販売(B2B/OEM契約)

13.1.1.1. 市場収益と販売量予測

13.1.2. 流通業者・化学品卸売業者

13.1.2.1. 市場収益と販売量予測

13.1.3. システムインテグレーター・共同包装業者

13.1.3.1. 市場収益と販売量予測

13.1.3. オンラインB2Bマーケットプレイス

13.1.3.1. 市場収益と販売量予測

第14章 世界の接着剤分散液市場、地域別推定値とトレンド予測

14.1. 北米

14.1.1. ポリマー/化学種別による市場収益と販売量予測

14.1.2. 製品形態/技術別市場収益・数量予測

14.1.3. 機能性/接着剤タイプ別市場収益・数量予測

14.1.4. 用途別市場収益・数量予測

14.1.5. エンドユーザー産業別市場収益・数量予測

14.1.6. 流通チャネル別市場収益・数量予測

14.1.7. 米国

14.1.7.1. 市場収益と販売量予測、ポリマー/化学構造別

14.1.7.2. 市場収益と販売量予測、製品形態/技術別

14.1.7.3. 市場収益と販売量予測、機能性/接着剤タイプ別

14.1.7.4. 用途別市場収益・数量予測

14.1.8. エンドユーザー産業別市場収益・数量予測

14.1.8.1. 流通チャネル別市場収益・数量予測

14.1.9. 北米その他地域

14.1.9.1. ポリマー/化学種別市場収益・数量予測

14.1.9.2. 製品形態/技術別市場収益・数量予測

14.1.9.3. 機能性/接着剤タイプ別市場収益・数量予測

14.1.9.4. 用途別市場収益・数量予測

14.1.10. エンドユーザー産業別市場収益・数量予測

14.1.11. 流通チャネル別市場収益・数量予測

14.2. 欧州

14.2.1. ポリマー/化学構造別市場収益・数量予測

14.2.2. 製品形態/技術別市場収益・数量予測

14.2.3. 機能性/接着剤タイプ別市場収益と販売量予測

14.2.4. 用途別市場収益と販売量予測

14.2.5. エンドユーザー産業別市場収益・数量予測

14.2.6. 流通チャネル別市場収益・数量予測

14.2.8. イギリス

14.2.8.1. ポリマー/化学種別市場収益・数量予測

14.2.8.2. 製品形態/技術別市場収益・数量予測

14.2.8.3. 機能性/接着剤タイプ別市場収益・数量予測

14.2.9. 用途別市場収益・数量予測

14.2.10. エンドユーザー産業別市場収益・数量予測

14.2.10.1. 流通チャネル別市場収益・数量予測

14.2.11. ドイツ

14.2.11.1. ポリマー/化学構造別市場収益・数量予測

14.2.11.2. 製品形態/技術別市場収益・数量予測

14.2.11.3. 機能性/接着剤タイプ別市場収益・数量予測

14.2.12. 用途別市場収益・数量予測

14.2.13. エンドユーザー産業別市場収益・数量予測

14.2.14. 流通チャネル別市場収益・数量予測

14.2.15. フランス

14.2.15.1. ポリマー/化学種別市場収益・数量予測

14.2.15.2. 製品形態/技術別市場収益・数量予測

14.2.15.3. 機能性/接着剤タイプ別市場収益・数量予測

14.2.15.4. 用途別市場収益・数量予測

14.2.16. エンドユーザー産業別市場収益・数量予測

14.2.16.1. 流通チャネル別市場収益・数量予測

14.2.17. その他の欧州地域

14.2.17.1. ポリマー/化学種別市場収益・数量予測

14.2.17.2. 製品形態/技術別市場収益・数量予測

14.2.17.3. 機能性/接着剤タイプ別市場収益・数量予測

14.2.17.4. 用途別市場収益・数量予測

14.2.18. エンドユーザー産業別市場収益・数量予測

14.2.18.1. 流通チャネル別市場収益・数量予測

14.3. APAC

14.3.1. ポリマー/化学構造別市場収益・数量予測

14.3.2. 製品形態/技術別市場収益・数量予測

14.3.3. 機能性/接着剤タイプ別市場収益・数量予測

14.3.4. 用途別市場収益・数量予測

14.3.5. エンドユーザー産業別市場収益および数量予測

14.3.6. 流通チャネル別市場収益および数量予測

14.3.7. インド

14.3.7.1. ポリマー/化学種別市場収益および数量予測

14.3.7.2. 製品形態/技術別市場収益および数量予測

14.3.7.3. 機能性/接着剤タイプ別市場収益・数量予測

14.3.7.4. 用途別市場収益・数量予測

14.3.8. エンドユーザー産業別市場収益・数量予測

14.3.9. 流通チャネル別市場収益・数量予測

14.3.10. 中国

14.3.10.1. ポリマー/化学構造別市場収益・数量予測

14.3.10.2. 製品形態/技術別市場収益・数量予測

14.3.10.3. 機能性/接着剤タイプ別市場収益・数量予測

14.3.10.4. 用途別市場収益・数量予測

14.3.11. エンドユーザー産業別市場収益・数量予測

14.3.11.1. 流通チャネル別市場収益・数量予測

14.3.12. 日本

14.3.12.1. ポリマー/化学種別市場収益・数量予測

14.3.12.2. 製品形態/技術別市場収益・数量予測

14.3.12.3. 機能性/接着剤タイプ別市場収益・数量予測

14.3.12.4. 用途別市場収益・数量予測

14.3.12.5. エンドユーザー産業別市場収益・数量予測

14.3.12.6. 流通チャネル別市場収益・数量予測

14.3.13. アジア太平洋地域(その他)

14.3.13.1. ポリマー/化学構造別市場収益・数量予測

14.3.13.2. 製品形態/技術別市場収益・数量予測

14.3.13.3. 機能性/接着剤タイプ別市場収益・数量予測

14.3.13.4. 用途別市場収益・数量予測

14.3.13.5. エンドユーザー産業別市場収益・数量予測

14.3.13.6. 流通チャネル別市場収益・数量予測

14.4. 中東・アフリカ(MEA)

14.4.1. 市場収益と数量予測、ポリマー/化学構造別

14.4.2. 市場収益と数量予測、製品形態/技術別

14.4.3. 市場収益と数量予測、機能性/接着剤タイプ別

14.4.4. 市場収益と数量予測、用途別

14.4.5. エンドユーザー産業別市場収益および数量予測

14.4.6. 流通チャネル別市場収益および数量予測

14.4.7. GCC

14.4.7.1. ポリマー/化学構造別市場収益および数量予測

14.4.7.2. 製品形態/技術別市場収益および数量予測

14.4.7.3. 機能性/接着剤タイプ別市場収益と数量予測

14.4.7.4. 用途別市場収益と数量予測

14.4.8. エンドユーザー産業別市場収益と数量予測

14.4.9. 流通チャネル別市場収益・数量予測

14.4.10. 北アフリカ

14.4.10.1. ポリマー/化学種別市場収益・数量予測

14.4.10.2. 製品形態/技術別市場収益・数量予測

14.4.10.3. 機能性/接着剤タイプ別市場収益・数量予測

14.4.10.4. 用途別市場収益・数量予測

14.4.11. エンドユーザー産業別市場収益・数量予測

14.4.12. 流通チャネル別市場収益・数量予測

14.4.13. 南アフリカ

14.4.13.1. ポリマー/化学構造別市場収益・数量予測

14.4.13.2. 製品形態/技術別市場収益・数量予測

14.4.13.3. 機能性/接着剤タイプ別市場収益・数量予測

14.4.13.4. 用途別市場収益・数量予測

14.4.13.5. エンドユーザー産業別市場収益・数量予測

14.4.13.6. 流通チャネル別市場収益・数量予測

14.4.14. その他のMEA地域

14.4.14.1. ポリマー/化学種別市場収益・数量予測

14.4.14.2. 製品形態/技術別市場収益・数量予測

14.4.14.3. 機能性/接着剤タイプ別市場収益・数量予測

14.4.14.4. 用途別市場収益・数量予測

14.4.14.5. エンドユーザー産業別市場収益・数量予測

14.4.14.6. 流通チャネル別市場収益・数量予測

14.5. ラテンアメリカ

14.5.1. ポリマー/化学種別市場収益・数量予測

14.5.2. 製品形態/技術別市場収益・数量予測

14.5.3. 機能性/接着剤タイプ別市場収益・数量予測

14.5.4. 用途別市場収益・数量予測

14.5.5. エンドユーザー産業別市場収益・数量予測

14.5.6. 流通チャネル別市場収益・数量予測

14.5.7. ブラジル

14.5.7.1. ポリマー/化学構造別市場収益・数量予測

14.5.7.2. 製品形態/技術別市場収益・数量予測

14.5.7.3. 機能性/接着剤タイプ別市場収益・数量予測

14.5.7.4. 用途別市場収益・数量予測

14.5.8. エンドユーザー産業別市場収益・数量予測

14.5.8.1. 流通チャネル別市場収益・数量予測

14.5.9. ラテンアメリカその他

14.5.9.1. ポリマー/化学種別市場収益・数量予測

14.5.9.2. 製品形態/技術別市場収益および数量予測

14.5.9.3. 機能/接着剤タイプ別市場収益および数量予測

14.5.9.4. 用途別市場収益および数量予測

14.5.9.5. エンドユーザー産業別市場収益および数量予測

14.5.9.6. 流通チャネル別市場収益・数量予測

第15章 企業プロファイル

15.1. Jowat SE

15.1.1. 会社概要

15.1.2. 製品ラインアップ

15.1.3. 財務実績

15.1.4. 最近の取り組み

15.2. クライベリット・クレーブストッフェ

15.2.1. 会社概要

15.2.2. 製品ラインアップ

15.2.3. 財務実績

15.2.4. 最近の取り組み

15.3. ヴァイス・ケミー+テクニク

15.3.1. 会社概要

15.3.2. 製品ラインアップ

15.3.3. 財務実績

15.3.4. 最近の取り組み

15.4. ワッカー・ケミー

15.4.1. 会社概要

15.4.2. 製品ラインアップ

15.4.3. 財務実績

15.4.4. 最近の取り組み

15.5. セメントス・カパ

15.5.1. 会社概要

15.5.2. 製品ラインアップ

15.5.3. 財務実績

15.5.4. 最近の取り組み

15.6. マスターボンド

15.6.1. 会社概要

15.6.2. 製品ラインアップ

15.6.3. 財務実績

15.6.4. 最近の取り組み

15.7. デロ・インダストリアル・アドヒーシブズ

15.7.1. 会社概要

15.7.2. 製品ラインアップ

15.7.3. 財務実績

15.7.4. 最近の取り組み

15.8. コヘシ・ボンド

15.8.1. 会社概要

15.8.2. 製品ラインアップ

15.8.3. 財務実績

15.8.4. 最近の取り組み

15.9. 3M社

15.9.1. 会社概要

15.9.2. 製品ラインアップ

15.9.3. 財務実績

15.9.4. 最近の取り組み

15.10. パーマボンド社

15.10.1. 会社概要

15.10.2. 製品提供

15.10.3. 財務実績

15.10.4. 最近の取り組み

第16章 研究方法論

16.1. 一次調査

16.2. 二次調査

16.3. 前提条件

第17章 付録

17.1. 弊社について

17.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖