❖本調査資料に関するお問い合わせはこちら❖

アジピン酸の市場規模とシェア予測 2025年から2035年

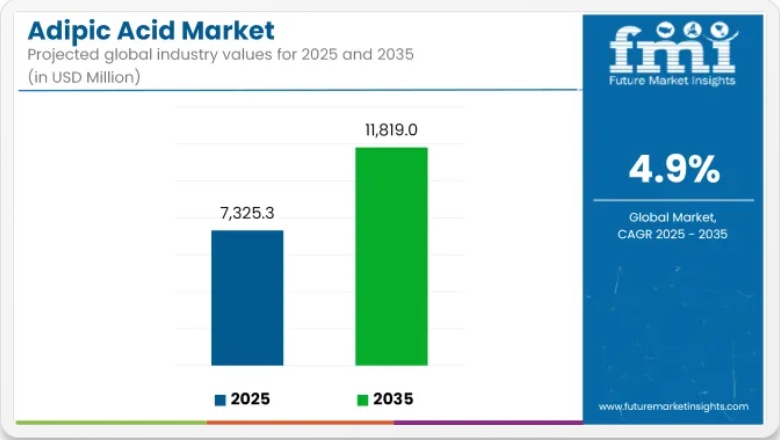

世界のアジピン酸市場は2024年に69億8,310万米ドルに達し、2025年には73億2,530万米ドルまで成長すると予想されています。2025年から2035年にかけて、この市場は4.9%のCAGRで成長し、予測期間の終わりには118億1,900万米ドルに達すると予測されています。この成長は、自動車、繊維、ポリウレタン製造業界における消費の増加によって支えられています。

アジピン酸は、自動車部品、工業用途、耐久性のある繊維製品に広く使用されている高強度ポリマーであるナイロン 6,6 の製造に主に利用されています。輸送分野における金属部品の軽量化および耐食性代替品の需要が、アジピン酸ベースの化合物の使用増加に貢献しています。自動車設計では、ナイロン 6,6 を使用した部品により、車両全体の軽量化とエネルギー効率の向上を実現しています。

アジピン酸を主要原料として製造されるポリウレタンは、発泡断熱材、家具のクッション材、保護コーティング剤、靴などに使用されています。これらの用途は、より長寿命でデザインの自由度が高い建築材料や柔軟性の高い消費財の需要拡大に支えられています。

エレクトロニクス分野では、スマートフォン、フラットパネルディスプレイ、小型デバイスの急速な普及により、高性能ポリマー部品に対する需要がさらに高まっています。アディピック酸は、電子機器の筐体や構造部品における電気絶縁性と耐久性要件を満たす特殊ポリマーの化学中間体として使用されています。

継続的な素材革新により、再生可能原料からアディピック酸の製造が可能になっています。環境影響の低減と化石資源への依存度削減を目指す製造業者により、バイオベースの製造ルートが探索されています。発酵や触媒経路への投資が進み、より環境に優しいアディピック酸の配合の量産化が実現しています。

自動車の軽量化、エンジニアリングプラスチックの使用拡大、繊維の耐久性基準の着実な向上により、業界全体で安定した需要が見込まれます。アジピン酸は、軽量材料や化学処理における役割が産業の成長と材料性能の革新に不可欠であるため、2035 年まで着実な成長が見込まれています。

半期市場最新情報

以下の表は、2025 年から 2035 年までの世界のアジピン酸市場の年間成長率を示しています。2024 年を基準として、今年 2025 年まで延長して、業界成長の軌跡が、1 月から 6 月までの上半期(H1)から 7 月から 12 月までの下半期(H2)にかけてどのように変化するかについて調査しました。

これは、このセクターの経時的なパフォーマンスに関するステークホルダーの考え方を、将来発生しうる動向のヒントとともに、絶対的な比較として提示したものです。

これらの数値は、2024 年から 2025 年までの各半期のセクターの成長率を示しています。2024 年上半期には、市場は 4.4% の CAGR で成長すると予想されています。下半期には、成長率が上昇します。

2025年上半期から2025年下半期にかけて、CAGRは上半期に4.8%にやや低下し、下半期には相対的に上昇して4.9%になると予測されています。上半期(H1)では40BPSの増加が見られ、下半期(H2)では30BPSのわずかな増加が確認されました。

主要投資セグメント別アジピン酸市場分析

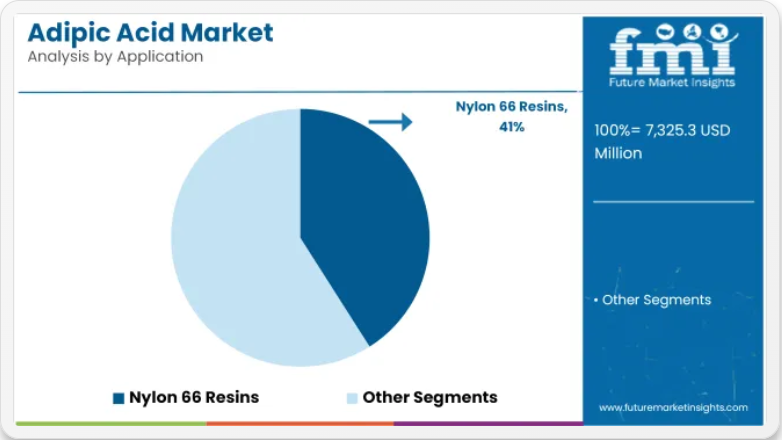

ナイロン 66 樹脂は、エンジニアリングプラスチックや高性能複合材料において重要な役割を果たしているため、用途需要を牽引すると予想されます。

ナイロン 66 樹脂は、2025 年の世界のアジピン酸市場シェアの約 41%を占め、2035 年まで 5.0%の CAGR で成長すると予測されています。アジピン酸は、ヘキサメチレンジアミンの製造に使用される重要な原材料であり、ヘキサメチレンジアミンは、ナイロン 66 を製造するために重合されます。

このエンジニアリング熱可塑性プラスチックは、自動車部品、電気コネクタ、工業用ファスナー、および家電製品の筐体などの構造部品に広く使用されています。その機械的強度、耐熱性、および寸法安定性により、高負荷、高温の環境に適しています。業界全体で軽量化への取り組みが加速する中、アジピン酸から製造されるナイロン 66 樹脂は、特に自動車および電気機器用途において、金属部品やその他のより重い材料の代替として引き続き普及が進んでいます。

自動車業界は、ボンネット内および内装用途におけるナイロンベースの複合材料の使用増加により、最終用途の需要を支配すると予想されます。

自動車セグメントは、2025年に世界のアジピン酸市場シェアの約38%を占め、2035年まで5.1%のCAGRで成長すると予測されています。アジピン酸誘導体製品、主にナイロン66およびポリウレタンフォームは、エンジンカバー、エアインテークマニホールド、ケーブルタイ、シートクッションの製造に使用されています。

燃費効率、排出ガス削減、電気自動車部品の標準化への動きにより、軽量、耐久性、耐熱性に優れた材料の需要が高まっています。性能に加え、アジピン酸誘導体はリサイクル性と環境負荷の低減も最適化されています。OEM および Tier 1 サプライヤーも、持続可能性の要件を満たすためにバイオベースのアジピン酸代替品に投資しており、この市場の将来の成長軌道をさらに形作っています。

業界の主なハイライト

ナイロン 6,6 生産におけるアジピン酸の需要拡大

アジピン酸を使用して製造されるナイロン 6,6 は、繊維や自動車をはじめとする多くの業界で重要な素材です。繊維分野では、ナイロン 6,6 は衣類、カーペット、室内装飾品などに使用され、耐久性と強度を提供しています。世界の繊維市場は 2025 年までに 1 兆 2,300 億米ドルに達すると予測されており、ナイロン繊維の需要も増加しています。

自動車業界では、その強度と耐熱性から、ナイロン 6,6 はバンパー、エンジン部品、内装部品などの製造に使用されています。特に電気自動車の台頭や、軽量で耐久性に優れた素材へのニーズの高まりから、その需要は今後も伸び続けると予想されています。これらの業界が、特に新興市場で拡大するにつれて、ナイロン 6,6 の製造に使用されるアジピン酸の需要も引き続き増加しています。

繊維や自動車用途での使用が増加するにつれて、アジピン酸は世界中のさまざまな業界にとってますます欠かせないものとなっています。

プラスチックおよび可塑剤におけるアジピン酸の需要の増加

アジピン酸は、プラスチックに柔軟性、耐久性、加工性を与えるために添加される特殊物質である可塑剤の製造に重要な原料です。アジピン酸をベースにした可塑剤のほとんどは、世界でも最も重要なプラスチックのひとつである PVC の製造に使用されています。パイプ、床材、電線、包装材などの用途に使用されています。

プラスチックの需要は、特に建設、包装、医療などの業界で引き続き増加しており、アジピン酸の需要も今後も増加の一途をたどるでしょう。これにより、2025 年までに PVC 市場の規模は 1 兆米ドルに達すると予測されています。

PVC は、建設業界ではパイプや窓枠、医療業界では医療機器や点滴バッグなどに利用されています。これらの業界は今後も拡大を続けるため、可塑剤、ひいてはアジピン酸の需要も増加し、成長を続ける世界的なプラスチック市場の中核となるでしょう。

ポリウレタンにおけるアジピン酸の利用拡大

アジピン酸は、家具やマットレスから断熱材、建設資材に至るまで、幅広い製品に使用されるポリウレタンフォームの製造に欠かせない重要な原料です。ポリウレタンフォームは、耐久性、快適性、断熱性に優れているため、住宅、商業施設、工業施設などで広く利用されています。

世界規模でエネルギー効率の高い建築物の需要が高まるにつれて、ポリウレタン発泡体などの断熱材の需要も増加の一途をたどっています。さらに、快適で耐久性に優れたマットレスや家具の需要の高まりも、ポリウレタン製品に対する需要を押し上げています。2027 年までに世界のマットレス市場が 500 億米ドルに達すると予測されており、発泡体用アジピン酸の需要もさらに高まる見通しです。

この多用途な素材は、自動車部品や靴にも使用されています。これらの業界は、特に新興市場で成長を続けるため、これらのポリウレタン製品の製造に使用されるアジピン酸の需要も増加すると予想され、これらの必須製品の製造においてその重要な役割がさらに高まるでしょう。

アジピン酸市場における代替材料との競争

アジピン酸は、さまざまな用途での需要を減少させる可能性のある代替化学物質や材料との激しい競争に直面しています。その主な代替品の一つが、環境へのメリットから人気が高まっているバイオベースのプラスチックです。

業界が持続可能性にますます注目する中、再生可能資源から製造されるバイオベースのポリマーやプラスチックは、アジピン酸を使用した従来のプラスチックに代わる、より環境に優しい代替品となっています。このような環境に優しい素材への移行により、従来のアジピン酸ベースの製品の需要は減少する可能性があります。

ポリアミド 6(ナイロン 6)は、ナイロン製造市場におけるもう一つの競合製品です。ナイロン 6(アジピン酸から製造)は繊維や自動車部品に広く使用されていますが、ナイロン 6 は同様の特性を有し、多くの場合、異なる原材料を使用して製造されるため、アジピン酸への依存度を低減する可能性があります。

これらの代替品が、特に環境意識の高い市場で普及するにつれて、アジピン酸の需要は限定的になる可能性があります。製造業者は、より持続可能な生産方法を模索し、これらの新興材料と競争するための新しい方法を見つけることで、対応を迫られるかもしれません。

市場集中

Tier 1 企業には、年間収益が 5 億~10 億米ドルを超える業界大手企業が含まれます。これらの企業は現在、世界全体の 50~60% の大きなシェアを占めています。これらのトップ企業は、高い生産能力と幅広い製品ポートフォリオが特徴です。

これらの企業は、製造における豊富な専門知識と、強固な顧客基盤に支えられた幅広い事業展開が特徴です。規制基準を満たす幅広い製品を提供しています。Tier 1 の主要企業には、旭化成株式会社、Ascend Performance Materials、BASF SE、Invista、Lanxess Ag などがあります。

Tier 2 企業には、2 億~5 億米ドルの収益を誇り、特定の地域に拠点を置き、地域経済に大きな影響力を持つ中堅企業が属します。これらの企業は、海外での強固なプレゼンスと業界に関する深い専門知識が特徴です。

これらの企業は、高い技術力を有し、規制要件を厳格に遵守しています。ただし、最新の先端技術や広範なグローバル展開を常に保有しているわけではありません。ティア2の注目すべき企業には、ペトロチャイナ・リャオヤン・ペトロケミカル、ラディチ・グループ、ロディア

ティア3には、地域内で活動し、専門的なニーズに対応する小規模企業が大部分を占め、売上高がUSD 50-200百万未満の企業が該当します。これらの企業は、特に現地の需要に応えることに重点を置いているため、Tier 3 セグメントに分類されています。

これらは、地理的な存在感が限定的な小規模な企業です。この文脈では、Tier 3 は非公式セクターとして認識されており、構造化されたセクターと比較して、広範な組織や正式な構造がないことが特徴のセグメントであることを示しています。Tier 3 山東海利化学工業有限公司、山東紅葉化学有限公司、ソルベイなど。

国別洞察

以下のセクションでは、主要国におけるアジピン酸の販売について評価しています。東アジアおよび中南米諸国は、予測期間において 2 桁の成長が見込まれています。以下の国々は、予測期間を通じて、合計で 4.9% 程度の CAGR を記録すると予想されています。

中国:アジピン酸の主要生産国および消費国

中国はアジピン酸の最大の生産国であり、世界市場でかなりのシェアを占めています。同国の繊維および自動車製造における巨大な産業基盤が、このような高い需要の主な理由です。

アディピン酸は、繊維、自動車、その他の産業分野で広く使用されているナイロン 6,6 の製造に多く使用されています。同国の製造業の継続的な拡大により、アディピン酸の需要は引き続き堅調です。

また、中国は、より持続可能な慣行の推進の一環として、バイオベースのアディピン酸生産の最前線に立っています。グリーンケミストリーと環境に優しい生産方法に重点を置いていることから、従来の石油化学由来のアジピン酸に代わるバイオベースの代替品の開発において、世界的なリーダーとしての地位を確立しています。

中国は、自動車、繊維、建設などの広範な製造部門を背景に、アジピン酸の最大の消費国でもあります。工業化と都市化の急速な進展により、ポリウレタンやプラスチックなど、幅広い製品に欠かせないアジピン酸の需要はさらに加速しています。

アジピン酸の主要生産国および消費国としての米国の役割

米国市場は、アジピン酸の主要消費国であり生産国でもあり、その需要は主に自動車、繊維、ポリウレタンなどの業界から生じています。軽量自動車材料や耐久性に優れた繊維の需要の高まりが、アジピン酸の消費を牽引し続けています。

自動車分野では、バンパー、エンジン部品、内装部品などの強靭で軽量な部品に使用されるナイロン 6,6 の製造に使用されています。この需要は、エネルギー効率のために軽量素材が強く求められる電気自動車の出現により、特に高まっています。

繊維業界も、衣類、カーペット、室内装飾品用のナイロン繊維の製造にアジピン酸を使用しているため、アジピン酸の消費者です。高性能で耐久性に優れた繊維は、特に高級製品用途で引き続き需要があります。

また、ポリウレタン業界も米国の需要に貢献しており、アディピン酸を使用したポリウレタンフォームは、家具、マットレス、断熱材に使用されています。

米国はアディピン酸の主要生産国でもあり、石油化学資源が豊富な地域に大規模生産施設が集中しており、世界市場で重要な役割を果たしています。

アジピン酸市場におけるドイツの重要な役割:生産と消費

ドイツは、消費国としても生産国としても、世界のアジピン酸市場において重要な役割を果たしています。主要な産業の中心地であるドイツは、特にナイロン、ポリウレタン、プラスチックの生産に多量のアジピン酸を消費しています。

その需要は、自動車部品用のナイロン 6,6 や断熱材や家具用のポリウレタンフォームの製造にアジピン酸が使用される自動車および建設部門によって牽引されています。ドイツの先進的な製造産業は、高性能材料の製造にアジピン酸を多量に依存しています。

また、ドイツ市場では、繊維、自動車、化学セクターに巨大な産業が存在し、かなりの生産能力を有しています。また、アディピン酸のバイオベース生産など、より環境に優しい生産方法の開発でも知られています。

グリーンケミストリーをリードするドイツは、さまざまな業界からのアディピン酸の需要増に対応するため、環境負荷の少ないグリーンプロセスの開発を続けています。高い需要とイノベーションが相まって、ドイツはアディピン酸市場における主要プレーヤーとなっています。

競争環境

アジピン酸市場の生産者は、生産プロセスの最適化と代替原料の探求により、需要の増加と価格圧力に対応しています。自動車や繊維などの分野での需要の増加に対応するため、企業は生産能力の増強と効率の向上に取り組んでいます。原材料価格の変動に対応するため、製造業者は石油由来の原材料への依存度を低減するため、再生可能およびバイオベースの原材料への転換を進めています。こうした変化は、価格変動の緩和とコスト競争力の確保につながっています。多くの生産者は、生産量を増加させ、廃棄物を最小限に抑えるための技術開発にも注力しています。

業界の最新情報

- 2024年8月、BASF は、ルートヴィヒスハーフェン工場で 2025 年上半期にシクロドデカノン(CDon)およびシクロペンタノン(CPon)の生産を段階的に廃止し、同年後半にアジピン酸工場を完全閉鎖すると発表しました。この決定は、ヨーロッパにおける需要の低迷と生産コストの上昇によるものです。アジピン酸の生産はすべて、韓国のオンサンにある BASF の施設およびフランスのシャルマンペにある合弁会社で継続されます。この動きは、拠点の収益性を向上させ、BASF のより広範なコスト削減とグリーン化への取り組みと整合させることを目的とした戦略的再編の一環として位置付けられています。

主要企業

- Asahi Kasei Corporation

- Ascend Performance Materials

- BASF SE

- Lanxess AG

- Invista

- Shandong Haili Chemical Industry Co., Ltd.

アジピン酸市場の主なセグメント

用途別

用途別では、ナイロン 66 繊維、ナイロン 66 樹脂、ポリウレタン、可塑剤、食品・飲料添加物、アジピン酸エステル、その他に分類されます。

最終用途別

最終用途業界別では、自動車業界、繊維業界、建設・建築、消費財・包装、食品・飲料業界、その他に分類されます。

地域別

北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア、中東・アフリカ(MEA)の主要国について、本レポートで取り上げています。

目次

- エグゼクティブサマリー

- 分類および市場定義を含む業界紹介

- マクロ経済要因、市場動向、最近の業界動向を含む市場動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 用途

- 最終用途業界

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- ナイロン66繊維

- ナイロン66樹脂

- ポリウレタン

- 可塑剤

- 食品および飲料添加物

- アジピン酸エステル

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途別

- 自動車業界

- 繊維業界

- 建設・建築

- 消費財・包装

- 食品・飲料業界

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 中南米

- 西ヨーロッパ

- 南アジア

- 東アジア

- 東ヨーロッパ

- 中東・アフリカ

- 北米 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 中南米 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 西ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 南アジアの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の東アジアの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の中東・アフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30カ国の用途別および最終用途業界別売上予測(2025年から2035年

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 企業

-

- Asahi Kasei Corporation

- Ascend Performance Materials

- BASF SE

- Invista, Lanxess Ag

- PetroChina Liaoyang Petrochemical

- Radici Group

- Rhodia

- Shandong Haili Chemical Industry Company Ltd.

- Shandong Hongye Chemical Company, Ltd.

- Solvay

-

表一覧

- 表 1:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(トン)予測

- 表 3:2020 年から 2035 年までの用途別世界市場規模(百万米ドル)予測

- 表 4:2020 年から 2035 年までの用途別世界市場規模(トン)予測

- 表 5:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(国別

- 表 6:2020 年から 2035 年までの北米市場規模(トン)の予測(国別

- 表 7:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(用途別

- 表 8:2020 年から 2035 年までの用途別北米市場規模(トン)予測

- 表 9:2020 年から 2035 年までの国別中南米市場規模(百万米ドル)予測

- 表 10:2020 年から 2035 年までの国別中南米市場規模(トン)予測

- 表 11:2020 年から 2035 年までの用途別中南米市場規模(百万米ドル)予測

- 表 12:2020 年から 2035 年までの用途別中南米市場規模(トン)予測

- 表 13:2020 年から 2035 年までの国別ヨーロッパ市場規模(百万米ドル)予測

- 表 14:2020 年から 2035 年までのヨーロッパ市場規模(トン)の予測(国別

- 表 15:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の予測(用途別

- 表 16:2020 年から 2035 年までのヨーロッパ市場規模(トン)の予測(用途別

- 表 17:2020 年から 2035 年までのアジア太平洋市場規模(百万米ドル)の予測(国別

- 表 18:2020 年から 2035 年までのアジア太平洋市場規模(トン)の予測(国別

- 表 19:2020 年から 2035 年までのアジア太平洋市場規模(百万米ドル)の予測(用途別

- 表 20:2020 年から 2035 年までの用途別アジア太平洋市場規模(トン)予測

- 表 21:2020 年から 2035 年までの国別中東・アフリカ市場規模(百万米ドル)予測

- 表 22:2020 年から 2035 年までの国別中東・アフリカ市場規模(トン)予測

- 表 23:2020 年から 2035 年までの用途別中東・アフリカ市場規模(百万米ドル)予測

- 表 24:2020 年から 2035 年までの用途別中東・アフリカ市場規模(トン)予測

図表一覧

- 図 1:2025 年から 2035 年までの用途別世界市場規模(百万米ドル

- 図 2:2025 年から 2035 年までの地域別世界市場規模(百万米ドル

- 図 3:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)分析

- 図 4:2020 年から 2035 年までの地域別世界市場規模(トン)分析

- 図 5:2025 年から 2035 年までの地域別世界市場シェア(%)および BPS 分析

- 図 6:2025 年から 2035 年までの地域別世界市場の前年比成長率(%)予測

- 図 7:2020 年から 2035 年までの用途別世界市場規模(百万米ドル)分析

- 図 8:用途別世界市場規模(トン)分析、2020 年から 2035 年

- 図 9:用途別世界市場シェア(%)および BPS 分析、2025 年から 2035 年

- 図 10:用途別世界市場の前年比成長率(%)予測、2025 年から 2035 年

- 図 11:用途別グローバル市場の魅力、2025 年から 2035 年

- 図 12:地域別グローバル市場の魅力、2025 年から 2035 年

- 図 13:用途別北米市場規模(百万米ドル)、2025 年から 2035 年

- 図 14:2025 年から 2035 年までの北米市場規模(百万米ドル)

- 図 15:2020 年から 2035 年までの北米市場規模(百万米ドル)の分析

- 図 16:2020 年から 2035 年までの北米市場規模(トン)の分析

- 図 17:2025 年から 2035 年までの北米市場価値シェア(%)および BPS 分析(国別

- 図 18:2025 年から 2035 年までの北米市場の前年比成長率(%)予測(国別

- 図 19:2020 年から 2035 年までの北米市場価値(百万米ドル)分析(用途別

- 図 20:2020 年から 2035 年までの北米市場規模(トン)の用途別分析

- 図 21:2025 年から 2035 年までの北米市場シェア(%)および BPS 分析(用途別

- 図 22:2025 年から 2035 年までの北米市場の前年比成長率(%)予測(用途別

- 図 23:2025 年から 2035 年までの用途別北米市場の魅力

- 図 24:2025 年から 2035 年までの国別北米市場の魅力

- 図 25:2025 年から 2035 年までの用途別中南米市場規模(百万米ドル

- 図 26:2025 年から 2035 年までの中南米市場規模(百万米ドル)

- 図 27:2020 年から 2035 年までの中南米市場規模(百万米ドル)の分析

- 図 28:2020 年から 2035 年までの中南米市場規模(トン)の分析

- 図 29:2025 年から 2035 年までのラテンアメリカ市場価値シェア(%)および BPS 分析(国別

- 図 30:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測(国別

- 図 31:2020 年から 2035 年までのラテンアメリカ市場価値(百万米ドル)分析(用途別

- 図 32:2020 年から 2035 年までのラテンアメリカ市場規模(トン)用途別分析

- 図 33:2025 年から 2035 年までのラテンアメリカ市場シェア(%)および BPS 分析用途別

- 図 34:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測用途別

- 図 35:2025 年から 2035 年までのラテンアメリカ市場の魅力(用途別

- 図 36:2025 年から 2035 年までのラテンアメリカ市場の魅力(国別

- 図 37:2025 年から 2035 年までのヨーロッパ市場価値(百万米ドル)(用途別

- 図 38:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)

- 図 39:2020 年から 2035 年までのヨーロッパの市場価値(百万米ドル)の分析

- 図 40:2020 年から 2035 年までのヨーロッパの市場規模(トン)の分析

- 図 41:2025 年から 2035 年までのヨーロッパの市場価値シェア(%)および BPS 分析(国別

- 図 42:2025 年から 2035 年までのヨーロッパの市場前年比成長率(%)予測(国別

- 図 43:2020 年から 2035 年までのヨーロッパの市場価値(百万米ドル)分析(用途別

- 図 44:2020 年から 2035 年までの用途別ヨーロッパ市場量(トン)分析

- 図 45:2025 年から 2035 年までの用途別ヨーロッパ市場価値シェア(%)および BPS 分析

- 図 46:2025 年から 2035 年までの用途別ヨーロッパ市場前年比成長率(%)予測

- 図 47:2025 年から 2035 年までの用途別ヨーロッパ市場の魅力

- 図 48:2025 年から 2035 年までの国別ヨーロッパ市場の魅力

- 図 49:2025 年から 2035 年までの用途別アジア太平洋市場価値(百万米ドル

- 図 50:2025 年から 2035 年までのアジア太平洋市場規模(百万米ドル)

- 図 51:2020 年から 2035 年までのアジア太平洋市場規模(百万米ドル)の分析

- 図 52:2020 年から 2035 年までのアジア太平洋市場規模(トン)の分析

- 図 53:2025 年から 2035 年までのアジア太平洋地域の市場価値シェア(%)および BPS 分析(国別

- 図 54:2025 年から 2035 年までのアジア太平洋地域の市場前年比成長率(%)予測(国別

- 図 55:2020 年から 2035 年までのアジア太平洋地域の市場価値(百万米ドル)分析(用途別

- 図 56:2020 年から 2035 年までのアジア太平洋地域の市場規模(トン)用途別分析

- 図 57:2025 年から 2035 年までのアジア太平洋地域の市場価値シェア(%)および BPS 分析用途別

- 図 58:2025 年から 2035 年までのアジア太平洋地域の市場規模(百万米ドル)用途別予測

- 図 59:2025 年から 2035 年までの用途別アジア太平洋市場の魅力

- 図 60:2025 年から 2035 年までの国別アジア太平洋市場の魅力

- 図 61:2025 年から 2035 年までの用途別中東・アフリカ市場規模(百万米ドル

- 図 62:2025 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)

- 図 63:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)

- 図 64:2020 年から 2035 年までの中東・アフリカ市場規模(トン)

- 図 65:2025 年から 2035 年までの中東・アフリカ市場価値シェア(%)および BPS 分析(国別

- 図 66:2025 年から 2035 年までの中東・アフリカ市場の前年比成長率(%)予測(国別

- 図 67:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)用途別分析

- 図 68:2020 年から 2035 年までの中東・アフリカ市場規模(トン)用途別分析

- 図 69:2025 年から 2035 年までの中東・アフリカ市場規模(%)および BPS 用途別分析

- 図 70:2025 年から 2035 年の中東・アフリカ市場用途別前年比成長率(%)予測

- 図 71:2025 年から 2035 年の中東・アフリカ市場用途別魅力度

- 図 72:2025 年から 2035 年の中東・アフリカ市場国別魅力度