❖本調査資料に関するお問い合わせはこちら❖

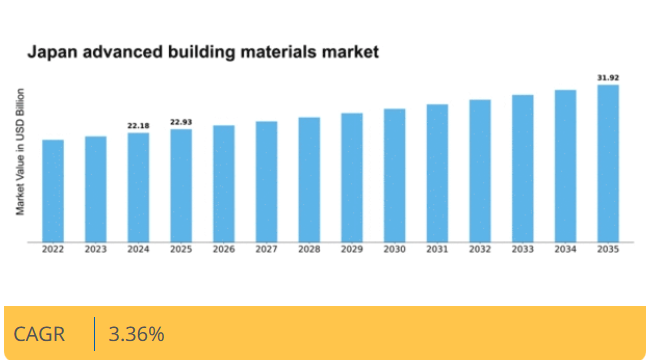

マーケットリサーチフューチャーの分析によると、日本の先進建材市場規模は2024年に221億8,000万米ドルと推定された。日本の先進建材市場は、2025年の229億3,000万米ドルから2035年までに319億2,000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)3.3%を示すと予測されている。

主要市場動向とハイライト

日本の先進建築材料市場は、持続可能性と技術統合に向けた変革的なシフトを経験している。

- 環境意識の高まりを背景に、市場では持続可能性への顕著な焦点が集まっている。

- スマート技術の統合が普及しつつあり、建築物の効率性とユーザー体験を向上させている。

- プレファブ化とモジュール式建築が最も急成長するセグメントとして台頭し、プロジェクトのタイムラインを合理化し廃棄物を削減している。

- イノベーションに対する規制支援とエネルギー効率に対する消費者需要が、市場成長を推進する主要な原動力となっている。

日本の先進建築材料市場

CAGR

3.36%

市場規模と予測

2024年市場規模22.18 (10億米ドル)2035年市場規模31.92 (10億米ドル)CAGR (2025 – 2035)3.36%

主要企業

BASF SE (DE), Saint-Gobain (FR), LafargeHolcim (CH), DuPont (US), Owens Corning (US), Nippon Steel Corporation (JP), Sika AG (CH), Kingspan Group (IE), GAF Materials Corporation (US)

日本の先進建築材料市場の動向

先進建築材料市場は現在、技術進歩と消費者の嗜好変化が相まって顕著な変革期を迎えている。日本では持続可能性への重視が高まっており、革新的な材料の開発と採用に影響を与えている。この変化は、規制基準を満たすだけでなく環境意識の高い消費者に訴求するエコフレンドリー製品の増加に顕著に表れている。さらに、建築材料へのスマート技術統合が普及し、機能性とエネルギー効率を向上させている。その結果、メーカーはこうしたトレンドに沿った材料を開発するための研究開発に注力しており、競争環境の激化が予想される。加えて、先進建材市場ではプレハブ・モジュール式建築ソリューションの需要が高まっている。これらの手法は、工期短縮や廃棄物削減といった大きな利点を提供し、特にスペースが限られる都市部で高い需要を集めている。日本政府も建設プロジェクトにおける先進材料の使用を促進する取り組みを支援しており、市場の成長をさらに後押ししている。全体として、先進建材市場はイノベーションと持続可能性を最優先に進化を続け、継続的な拡大が見込まれる。

持続可能性への焦点

先進建材市場では持続可能な素材への顕著な移行傾向が見られる。この変化は消費者の環境意識の高まりと規制圧力に起因する。メーカーはカーボンフットプリント削減とエネルギー効率向上を実現する環境に優しい代替素材への投資を進めている。

スマート技術の統合

建材へのスマート技術導入が拡大している。これらの革新は構造物の機能性を高め、エネルギー管理の最適化とユーザー体験の向上を可能にする。この傾向はインテリジェント建築ソリューションへの広範な動きを反映している。

プレハブ・モジュラー建築の台頭

先進建材市場において、プレハブおよびモジュラー建築手法の人気が高まっている。これらの手法は効率性と持続可能性のメリットを提供し、資源の最適化と工期短縮を目指す開発業者や建設業者に支持されている。

日本の先進建材市場を牽引する要因

イノベーションを後押しする規制環境

日本の先進建材市場は、イノベーションを促進する強固な規制枠組みの恩恵を受けている。持続可能な建設手法を推進する政府施策により、研究開発投資が増加している。例えば国土交通省は、エネルギー効率が高く環境に優しい先進材料の使用を奨励する政策を導入している。この規制支援は、技術進歩を促進するだけでなく、2030年までに温室効果ガス排出量を46%削減するという日本の公約に沿う点で極めて重要です。結果として、企業がこれらの規制に適応し革新的なソリューションに投資するにつれ、先進建材市場は成長が見込まれます。

自然災害への耐性

日本の地理的条件は自然災害の多発を招き、先進建材市場は耐性のある建設ソリューションの開発へと向かっています。地震や台風にも耐えうる建築物の必要性から、構造的完全性と安全性を高める材料の革新が進んでいる。政府は建築基準の改善に向けた研究に多額の投資を行っており、災害耐性を備えた先進材料の市場拡大につながっている。インフラ保護を優先する日本において、安全性と耐久性へのこの重点は、今後も先進建材市場に影響を与え続けると予想される。

エネルギー効率に対する消費者需要

日本における省エネルギー建築物への消費者需要の高まりは、先進建材市場の重要な推進力となっている。環境問題への意識が高まる中、住宅所有者や企業はエネルギー消費を削減し光熱費を抑える建材を求めている。政府は2030年までに建築物のエネルギー使用量を50%削減するという野心的な省エネルギー目標を設定している。こうした消費者の嗜好の変化は、エネルギー効率基準を満たす先進材料の採用拡大につながり、市場成長を促進する見込みである。

都市化とインフラ開発

日本の進行する都市化とインフラ開発は、先進建材市場を大きく牽引している。人口密度が約347人/km²という状況下で都市は拡大を続け、高層ビルや近代的インフラの建設が不可欠となっている。政府は今後数年間でインフラプロジェクトに6兆円超を投入する計画であり、耐久性と持続可能性を備えた先進材料の需要拡大が見込まれる。都市圏の成長が続く中、革新的な建築ソリューションの必要性はますます重要性を増しており、こうした都市化の潮流に応える形で先進建築材料市場が成長することが示唆される。

材料科学における技術革新

先進建築材料市場は、材料科学分野における急速な技術革新によって推進されている。自己修復コンクリートやナノ材料などの革新技術が日本で注目を集め、建設資材の性能と耐久性を向上させている。研究機関や大学は業界プレイヤーと連携し、これらの先端材料の開発を進めており、維持管理コストの削減やエネルギー効率の向上が期待される。スマート材料市場は2027年までに年平均成長率(CAGR)15%で拡大すると予測されており、こうした技術が主流になるにつれ、先進建築材料市場の将来性は高い。

市場セグメントの洞察

先進建築材料市場 材料タイプ別洞察

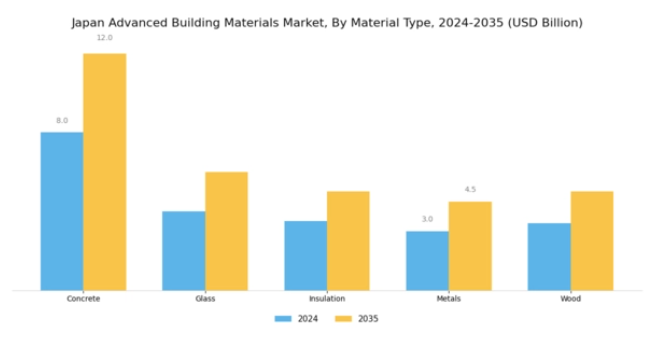

日本の先進建築材料市場は、多様な材料タイプセグメントによって大きく形作られており、これは国内建設業界の固有の需要に対応するために不可欠である。コンクリートはその固有の強度、耐久性、汎用性から、この分野で依然として支配的な構成要素であり、日本の地震活動や都市密度に対応したインフラ開発において重要な役割を果たしている。コンクリート技術の革新により、熱効率を高めカーボンフットプリントを削減する高性能で環境に優しいバリエーションが開発され、日本の持続可能な開発目標に沿っている。ガラスはファサード、窓、内装用途で顕著に利用されるもう一つの重要な要素である。

自然光を提供しつつ美的基準を満たす能力は、現代日本文化の特徴である美的建築デザインにとって不可欠である。先進的な複層ガラスユニットの採用も、全国の建築物における省エネルギー対策に貢献している。断熱材は、日本の多様な気候帯と省エネ建築の必要性から、もう一つの重要な構成要素である。省エネ意識の高まりは、エネルギーコスト削減と室内快適性の向上をもたらす先進的な断熱ソリューションを推進している。

一方、金属、特に鋼鉄とアルミニウムは、優れた耐性と耐久性を提供する頑丈な骨組みや構造部材の建設に広く使用されている。これらの金属はリサイクル性にも優れ、日本の持続可能性と資源効率への取り組みを支えています。最後に木材は、その美的特性と天然の断熱性能から、日本において依然として重要な伝統的建材です。歴史的文脈における木造建築の文化的価値は、天然素材を推奨する現代の潮流とも共鳴し、特に住宅建築や耐震構造において、木材の現代建築における地位を確固たるものにしています。

総括すると、日本の先進建築材料市場における「材料タイプ」セグメントは、持続可能性、エネルギー効率、構造的完全性といった現代的課題への対応とイノベーション実現の両面で極めて重要である。これらの材料の組み合わせは、伝統と現代的要請のバランスを反映しつつ、日本の進化する建築景観を支えている。技術進歩を通じてこれらの材料が進化を続ける中、全国の建築建設の未来を形作る上で重要な役割を果たすだろう。

先進建築材料市場の機能性に関する洞察

日本の先進建築材料市場における機能性セグメントは、全国の建設プロジェクトの性能と持続可能性を高める上で重要な役割を果たしている。この市場セグメントは、構造用、断熱用、防音用、防水用、耐火用材料など多様な製品群が特徴であり、それぞれが建設業界内の特定のニーズに対応している。構造用建材は、特に日本のような地震多発地域において、建物の強度と耐久性を確保し、安全性と長寿命化を実現するために不可欠である。断熱材はエネルギー効率向上に寄与し、冷暖房コストを削減する。これは日本が持続可能性に注力する中でますます重要性を増している。

防音材は都市環境における騒音制御に対応し、住宅や商業空間の快適性を促進する。防水ソリューションは構造物を水害から保護する上で極めて重要であり、日本の多雨な気候と高湿度を考慮すると重大な懸念事項である。耐火材料は安全性の向上と建築基準法への適合に不可欠であり、公共安全への強い重視を反映しています。こうした機能性に対する堅調な需要は、継続的な都市化と規制強化による高性能建材への要求の高まりに支えられており、日本先進建材市場の重要性を裏付けています。

先進建材市場の最終用途別インサイト

日本先進建材市場は、住宅・商業・産業・インフラなどのカテゴリーを含む最終用途セグメントにおいて顕著な成長を示しています。住宅セクターは、持続可能な建築手法と省エネルギー材料の推進において重要な役割を担い、環境に優しい生活環境の創出に注力する日本の姿勢と合致している。商業セクターは、都市化と革新的で高性能な材料への需要増加に牽引され、スマートビルやグリーン建築への投資拡大が特徴である。一方、産業セクターは耐久性と機能性を重視し、特に安全確保と生産性向上のために先進材料を必要とする製造施設において顕著である。

インフラ開発は国内において極めて重要であり、災害軽減と経済成長を支える道路・橋梁・公共交通機関などのプロジェクトにおいて、耐性のある資材の重要性が浮き彫りとなっている。この多様なセグメンテーションにより、日本の先進建築資材市場は変化するニーズへの適応、厳格な規制への対応、技術進歩と持続可能で効率的な建築ソリューションを求める消費者嗜好がもたらす機会活用が可能となる。都市の近代化と環境意識の高まりに伴い、最終用途セグメントはこうしたトレンドをますます反映し、日本の建設業界の将来像を形作る態勢にある。

先進建築材料市場の用途別インサイト

日本の先進建築材料市場は、エネルギー効率と持続可能性を高める革新的な建設ソリューションへの需要増大を原動力に、著しい成長を遂げている。用途セグメントでは、屋根材、床材、壁材、ファサード、ドア、窓といった主要領域が、これらの要件を満たす上で極めて重要な役割を担っている。屋根材は、日本の多様な気候において不可欠な、極端な天候に対する耐久性を提供しながらエネルギー消費を削減する上で重要です。

床材ソリューションは、性能と快適性の向上のための技術統合に焦点を当て、より魅力的で機能的な居住空間を実現します。壁とファサードは構造的な目的を果たすだけでなく、美的改善と断熱においても重要であり、環境に優しい建築手法への日本の取り組みに貢献しています。ドアと窓は、断熱バリアを提供しながら自然光を最適化することで、エネルギー管理に貢献します。

これらの応用技術の相互作用は、保全と効率性を優先するスマートな建築手法への潮流を反映しており、日本の持続可能性目標達成や都市化・資源管理といった課題解決に不可欠である。全体として、これらの応用技術は日本の建築物の機能性と持続可能性を総合的に高め、より安全でエネルギー効率の高い建築物を推進する国家政策に沿ったものである。

主要企業と競争環境

日本の先進建材市場は、イノベーション・持続可能性・技術革新を原動力とする活発な競争環境が特徴である。BASF SE(ドイツ)、サンゴバン(フランス)、日本製鉄(日本)などの主要企業が戦略的取り組みを通じて市場形成を主導している。BASF SE(ドイツ)は持続可能な素材による製品ポートフォリオの強化に注力し、サンゴバン(フランス)はデジタルトランスフォーメーションとスマートビルソリューションを重視している。日本製鉄(日本)は鉄鋼生産の専門知識を活用し、省エネ建築への需要増に対応する先進素材を開発中だ。これらの戦略が相まって、革新性と持続可能性を優先する競争環境が醸成され、各社は市場のリーダーとしての地位を確立している。事業戦術面では、リードタイム短縮とサプライチェーン最適化のため、製造の現地化が進んでいる。市場構造は複数プレイヤーがシェアを争う中程度の分散状態にあるが、業界標準の設定や技術革新を牽引する大手企業の影響力は大きい。この競争構造は中小企業の製品差別化とイノベーションを促し、活気ある市場生態系を形成している。

10月にはBASF SE(ドイツ)が、バイオベース建築資材開発に向け日本の大手建設会社との提携を発表した。この協業は建設分野の炭素排出削減を目指し、グローバルな持続可能性目標に沿うものである。本提携の戦略的重要性は、環境に優しい資材への需要増に対応しつつ、BASFの日本市場におけるプレゼンス強化が期待される点にある。

9月、サンゴバン(フランス)は住宅建築のエネルギー効率を最適化する新スマート断熱製品ラインを発表。この製品群は熱性能をリアルタイムで監視・調整する先進技術を搭載。同社のイノベーションへの取り組みを示すとともに、スマート建材分野における先駆的企業としての地位を確立した。

8月、新日本製鉄株式会社(日本)は、耐久性と断熱性を強化した新鋼複合材料を発表した。この革新は、日本の厳しい建築規制とエネルギー効率への注目の高まりという文脈で特に重要である。この先進材料の導入により、新日本製鉄は市場シェア拡大を図ると同時に、建材分野のリーダーとしての評価を強化する方針だ。

11月現在、先進建材市場のトレンドとしては、デジタル化、持続可能性、製品開発における人工知能(AI)の統合への強い焦点が挙げられる。主要プレイヤー間の戦略的提携が競争環境を形作りつつあり、協業と革新を促進している。今後、競争上の差別化は従来の価格競争から、技術革新、持続可能性、サプライチェーンの信頼性への焦点へと移行する可能性が高い。これらのトレンドをうまく乗り切る企業が市場で競争優位性を確保するだろう。

業界動向

日本の先進建材市場における最近の動向は、業界の著しい成長と革新を反映している。東レ、三菱化学、ダイキン工業などの企業は、2050年までのカーボンニュートラル達成という日本の目標に沿い、持続可能な材料と技術に注力している。2023年3月、住友樹脂工業は先進エラストマーの生産能力拡大戦略を発表し、市場競争力の強化が期待される。一方、大林組は省エネルギー性を高める革新的素材を活用した複数の建設プロジェクトに積極的に参画しており、政府の環境配慮型建築推進施策と合致している。

さらに2023年8月には、千代田化工建設と新日本製鐵が、高性能建築用途向け先進鋼材製品の開発を目的とした提携を発表した。特筆すべきは、2022年7月にカウニアが省エネルギーを支援する建築製品ポートフォリオ強化のための戦略的買収を完了した点である。こうした進展により市場全体の評価額は好影響を受けており、持続可能な建設ソリューションに向けた研究開発や協業への企業の投資意欲が高まっていることが示されている。これは過去数年間の日本先進建材市場におけるダイナミックな変化を反映している。

将来展望

日本の先進建築材料市場の将来展望

日本の先進建築材料市場は、持続可能性の潮流、技術進歩、都市化を原動力として、2025年から2035年にかけて年平均成長率(CAGR)3.36%で成長すると予測されている。

新たな機会は以下の分野に存在する:

- 建設用環境に優しい複合材料の開発

- エネルギー効率化のためのスマートビル技術への投資

- コスト削減のためのモジュール式建設技術の拡大

2035年までに、イノベーションと持続可能性を原動力として、市場は堅調な成長を達成すると予想される。

市場セグメンテーション

日本の先進建築材料市場タイプ別展望

- コンクリート

- ガラス

- 断熱材

- 金属

- 木材

日本の先進建築材料市場 エンドユース別見通し

- 住宅

- 商業

- 産業

- インフラ

日本の先進建築材料市場 用途別見通し

- 屋根

- 床

- 壁

- ファサード

- ドア・窓

日本の先進建築材料市場 機能別見通し

- 構造

- 断熱

- 遮音

- 防水

- 耐火

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 研究方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第IV部:定量的分析

- 4.1 包装・輸送、タイプ別(10億米ドル)

- 4.1.1 コンクリート

- 4.1.2 ガラス

- 4.1.3 断熱材

- 4.1.4 金属

- 4.1.5 木材

- 4.2 包装・輸送、機能別(10億米ドル)

- 4.2.1 構造用

- 4.2.2 断熱

- 4.2.3 遮音

- 4.2.4 防水

- 4.2.5 耐火

- 4.3 包装・輸送、用途別(10億米ドル)

- 4.3.1 住宅

- 4.3.2 商業

- 4.3.3 工業

- 4.3.4 インフラ

- 4.4 包装・輸送、用途別(10億米ドル)

- 4.4.1 屋根

- 4.4.2 床

- 4.4.3 壁

- 4.4.4 外壁

- 4.4.5 ドアと窓

- 4.1 包装・輸送、タイプ別(10億米ドル)

- 5 セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 包装・輸送分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 包装・輸送分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 BASF SE(ドイツ)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 サンゴバン(フランス)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ラファージュホルシム(スイス)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 デュポン(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 オーウェンズ・コーニング(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 新日本製鐵株式会社(日本)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 シーカAG(スイス)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 キングスパン・グループ(アイルランド)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 GAFマテリアルズ・コーポレーション(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 BASF SE(ドイツ)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場分析(タイプ別)

- 6.3 日本市場分析(機能別)

- 6.4 日本市場エンドユース別分析

- 6.5 日本市場用途別分析

- 6.6 包装・輸送の主要購買基準

- 6.7 MRFR調査プロセス

- 6.8 包装・輸送のDRO分析

- 6.9 推進要因の影響分析:包装・輸送

- 6.10 抑制要因の影響分析:包装・輸送

- 6.11 供給/バリューチェーン:包装・輸送

- 6.12 包装・輸送、タイプ別、2024年(%シェア)

- 6.13 包装・輸送、タイプ別、2024年~2035年(10億米ドル)

- 6.14 包装・輸送、機能別、2024年(%シェア)

- 6.15 包装・輸送、機能別、2024年から2035年(10億米ドル)

- 6.16 包装・輸送、最終用途別、2024年(%シェア)

- 6.17 包装・輸送、最終用途別、2024年から2035年 (10億米ドル)

- 6.18 用途別包装・輸送市場、2024年(シェア%)

- 6.19 用途別包装・輸送市場、2024年~2035年(10億米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(10億米ドル)

- 7.2.2 機能別、2025-2035年(10億米ドル)

- 7.2.3 最終用途別、2025-2035年(10億米ドル)

- 7.2.4 用途別、2025-2035年(10億米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携