❖本調査資料に関するお問い合わせはこちら❖

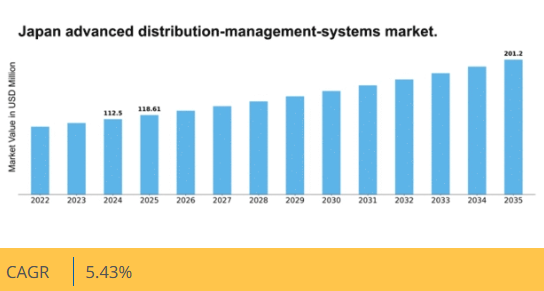

マーケットリサーチフューチャーの分析によると、日本の先進流通管理システム市場規模は2024年に1億1250万米ドルと推定された。日本の先進流通管理システム市場は、2025年の1億1861万米ドルから2035年までに2億120万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)5.4%を示すと予測されている。

主要市場動向とハイライト

日本の高度物流管理システム市場は、技術進歩と変化する消費者ニーズに牽引され、成長の兆しを見せている。

- AI技術の統合が物流セクター全体の業務効率を変革している。

- 持続可能性への強い焦点が、主要物流管理システムプロバイダーの戦略を形作っている。

- リアルタイムデータ活用は、サプライチェーンの可視性と対応力を高めるために不可欠になりつつある。

- 自動化への需要高まりと電子商取引の成長が、市場を牽引する主要な推進力となっている。

日本の高度流通管理システム市場

CAGR

5.43%

市場規模と予測

2024年市場規模112.5(百万米ドル)2035年市場規模201.2(百万米ドル)CAGR(2025年~2035年)5.43%

主要プレイヤー

SAP(ドイツ)、Oracle(米国)、IBM(米国)、Microsoft(米国)、JDA Software(米国)、Manhattan Associates(米国)、Infor(米国)、Blue Yonder(米国)、Softeon(米国)

日本の高度流通管理システム市場の動向

日本の高度流通管理システム市場は現在、顕著な進化を遂げている。これは、サプライチェーン運営における効率性と最適化への需要増加によって推進されている。企業は物流の複雑化と顧客期待の高まりへの対応策として、流通プロセス強化のための先進技術導入を加速している。流通システムへの人工知能(AI)と機械学習の統合が普及しつつあり、データ駆動型意思決定への移行を示唆している。この傾向は在庫管理の精度向上と運営コスト削減につながり、総合的な生産性向上をもたらす可能性がある。さらに、持続可能性への重視が先進流通管理システム市場に影響を与えている。組織は業務効率化だけでなく環境負荷の最小化も実現するソリューションを求めている。企業が規制要件や持続可能な実践を求める消費者嗜好に対応しようとする中、このエコフレンドリーな取り組みへの焦点が流通技術の革新を促進する可能性がある。その結果、市場ではこれらの持続可能性目標に沿った新たなソリューションが登場し、今後数年間で競争環境が再構築される見込みである。

AI技術の統合

流通管理システムへの人工知能(AI)の組み込みがますます一般的になっている。この傾向は自動化と意思決定能力の強化への移行を示しており、企業がサプライチェーンをより効果的に最適化することを可能にする。

持続可能性への焦点

先進流通管理システム市場において、持続可能な実践への重視が高まっている。企業はカーボンフットプリントを削減するソリューションを模索しており、環境責任へのより広範な取り組みを反映している。

リアルタイムデータ活用

流通管理におけるリアルタイムデータ分析の利用が拡大している。この傾向は、企業が業務効率の向上と市場変化への対応力強化のために即時的な知見を優先していることを示唆している。

日本の高度流通管理システム市場を牽引する要因

自動化ソリューション需要の高まり

日本の高度流通管理システム市場では、自動化ソリューションに対する需要が顕著に増加している。この傾向は、業務効率の向上と人件費削減の必要性によって推進されている。企業は流通プロセスの合理化を目的として自動化システムの導入を加速しており、これにより業務上のエラー削減とサービス提供の改善が期待される。最近のデータによれば、日本の自動化分野は今後5年間で年平均成長率(CAGR)8%の成長が見込まれている。この成長は、シームレスな業務運営とリアルタイム在庫管理を実現する高度な技術の導入を求める企業により、先進流通管理システム市場を牽引する可能性が高い。

スマート物流に向けた政府の取り組み

日本政府はスマート物流イニシアチブを積極的に推進しており、これが高度流通管理システム市場を後押しすると期待されている。様々なプログラムや資金援助を通じて、政府は全国的な物流業務の効率化を目指している。これらの取り組みには、高度流通管理システムの導入を支援する技術・インフラへの投資が含まれる。例えば、政府は物流革新プロジェクトに5,000億円を割り当てており、サプライチェーン効率の向上と環境負荷低減を実現する先端ソリューションの導入を企業に促すことで、市場に大きな影響を与える可能性がある。

サプライチェーンのレジリエンスへの注目の高まり

市場環境の変化に伴い、高度な流通管理システム市場ではサプライチェーンのレジリエンス(回復力)への注目が高まっている。日本企業は、混乱に耐え、業務の継続性を確保できる強固な流通システムの重要性をますます認識している。この認識は、サプライチェーン内の柔軟性と対応力を高める先進技術への投資につながっている。その結果、市場は予測分析やリスク管理機能を組み込んだシステムへの移行が進み、企業が不確実性をより適切に管理し、業務の安定性を維持できるようになるだろう。

Eコマースの成長と物流最適化

日本におけるEコマースの急速な拡大は、高度な流通管理システム市場に大きな影響を与えている。オンラインショッピングの普及が進む中、企業は迅速かつ確実な配送を求める消費者の期待に応えるため、物流・流通ネットワークの最適化を迫られている。日本のEコマース市場は2025年までに20兆円規模に達すると予測されており、増加する注文量と複雑化するサプライチェーンに対応できる高度な流通ソリューションが不可欠となっている。この変化により、企業は物流業務の可視性、追跡、効率性を高める先進的な流通管理システムへの投資を促進し、市場成長を牽引している。

データ分析技術の進歩

データ分析技術の進歩は、日本の先進流通管理システム市場を形成する上で重要な役割を果たしている。膨大なデータをリアルタイムで分析する能力により、企業は在庫管理、需要予測、流通戦略に関する情報に基づいた意思決定が可能となる。データ駆動型の知見への依存度が高まるにつれ、高度な分析機能を統合した先進流通管理システムへの需要は増加すると予想される。この傾向は、企業が流通プロセスを市場需要とより適切に整合させられるため、業務効率の向上と顧客満足度の改善につながる可能性が高い。

市場セグメントの洞察

日本の先進流通管理システム市場セグメントの洞察

日本の先進流通管理システム市場セグメントの洞察

先進流通管理システム市場のアプリケーション別洞察

先進流通管理システム市場のアプリケーション別洞察

日本の高度流通管理システム市場におけるアプリケーション分野は、電力流通システムの効率性、信頼性、持続可能性の向上に重要な役割を果たす様々な機能を含む。この分野は、現代の公益事業ネットワーク全体の運用における基盤となる。この分野において、流通ネットワーク管理は公益事業者がグリッドインフラを最適化し、障害検出を改善し、サービス復旧時間を短縮することを可能にするため極めて重要であり、再生可能エネルギー統合にますます焦点を当てる進化するエネルギー環境を支えている。

負荷管理はさらに、電力会社が需給を効果的に調整し、ピーク負荷状況を緩和し、エネルギー効率を向上させることを可能にすることで貢献します。これは、福島第一原子力発電所事故後のより持続可能なモデルへの移行を進める日本のエネルギー市場において特に重要です。

電力品質管理は、電圧低下、高調波、周波数変動など、精密電子機器に悪影響を及ぼす可能性のある重大な懸念事項に対処し、電力の安定性、効率性、高品質を確保します。これは、技術的に高度な産業が発展する日本において、ますます重要性を増している考慮事項です。さらに、グリッド自動化はこの分野における推進力であり、自動化された意思決定と対応戦略を可能にするリアルタイムデータと制御機能を提供し、最終的にはより強靭で応答性の高いグリッドシステムを実現します。

これらのアプリケーションに対する需要の着実な成長は、主にスマートグリッド技術の普及拡大、再生可能エネルギー源への注目の高まり、エネルギー管理システムの改善の必要性といった要因によって牽引されている。これらは、エネルギー安全保障の強化と気候変動の影響緩和を目指す日本のエネルギー政策枠組みにおける重要な側面である。このように、関係者がインフラの近代化とダイナミックなエネルギー市場の課題への対応を図る中、アプリケーション分野はイノベーションと投資の重要な領域として位置づけられている。

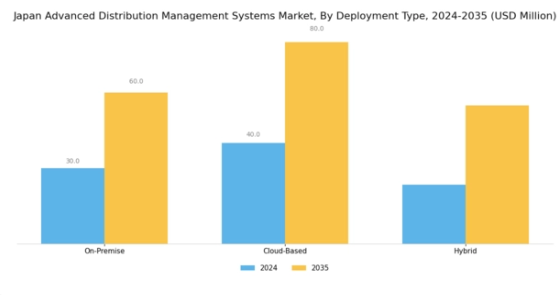

先進配電管理システム市場:導入形態別インサイト

先進配電管理システム市場:導入形態別インサイト

日本の先進配電管理システム市場、特に導入形態セグメントでは、効率的なエネルギー管理と送電網近代化への需要増加を背景に大幅な成長が見られる。様々な導入形態の中で、オンプレミス型はデータとシステムに対する管理権限を維持したい大規模公益事業会社に人気がある。このセグメントは安全な選択肢と見なされるが、ITインフラへの多額の投資を必要とする。

一方、クラウドベースソリューションは、拡張性、コスト効率、既存システムとの統合容易性から注目を集めている。電力会社は運用規模の柔軟な拡大と高度な分析機能の活用が可能となる。またハイブリッド導入モデルはオンプレミスとクラウドベース双方の強みを組み合わせ、企業が特定のニーズに応じてシステムをカスタマイズすることを可能にする。

このアプローチは、エネルギー分野における政府のデジタル変革推進と合致し、イノベーションと効率性を促進するため、日本において特に重要である。全体として、電力会社が配電管理システムの最適化を図る中、導入形態セグメントはサービス信頼性と運用効率の向上に不可欠であり、日本の先進配電管理システム市場の収益と成長軌道に直接影響を与える。

先進配電管理システム市場 コンポーネント別インサイト

先進配電管理システム市場 コンポーネント別インサイト

日本先進配電管理システム市場のコンポーネント分野は、国内における効率的な電力配電・管理の確保に重要な役割を担っている。この分野は主にソフトウェア、サービス、サポート、保守に分類される。ソフトウェアソリューションは送電網運用の自動化と最適化を促進し、信頼性を高め運用コストを削減する。システム導入、コンサルティング、統合に関連するサービスは、組織が配電管理目標達成のために技術を効果的に活用できるよう保証する点で不可欠である。

さらに、サポートと保守は、急速に進化する技術環境において継続的な支援と更新を提供し、これらのシステムの寿命を延ばす上で重要です。特にエネルギー分野における革新と効率性への日本の取り組みにより、これらの構成要素への依存度は高まると予想されます。

この成長は、スマートグリッドと再生可能エネルギー統合を重視する市場動向に支えられており、これらは日本のエネルギー安全保障と持続可能性目標の達成に不可欠です。エネルギー産業におけるデジタルトランスフォーメーションへの注力は、市場における現在の課題解決と新たな機会活用において、これらの要素が重要であることを反映している。

高度配電管理システム市場:エンドユース別インサイト

高度配電管理システム市場:エンドユース別インサイト

日本の高度配電管理システム市場は、主に公益事業体、再生可能エネルギー供給者、産業用途によって牽引されるエンドユースセグメントによって大きく形作られている。公益事業体は、送電網の信頼性向上とエネルギー供給の最適化を図るため、高度配電管理システムの導入において極めて重要な役割を担っている。日本がより持続可能なエネルギー体制へ移行する中、再生可能エネルギー供給事業者は変動する発電量を効率的に管理し、分散型エネルギー資源を統合するために、これらのシステムをますます活用している。

このセグメントは、政府の取り組みで示されている再生可能エネルギー導入の大幅な増加を含む、日本の野心的なエネルギー目標を支援する上で重要な役割を果たしている。産業部門もまた、エネルギー効率の向上と運用コストの削減のために先進的配電管理システムへの依存度を高めており、市場全体の成長に貢献している。

公益事業および各セクターにおけるデジタルトランスフォーメーションへの重点強化は、日本におけるこれらの技術への大きな需要を浮き彫りにしており、エネルギー環境における運用上のレジリエンスと持続可能な成長の両方を達成するために不可欠なものとなっている。全体として、これらのエンドユースセグメントへの注目は、進化する市場における日本のエネルギー課題と機会に対処する上で、それらが不可欠な役割を担っていることを明らかにしている。

主要プレイヤーと競争環境

日本の先進的流通管理システム市場は、技術進歩と効率的なサプライチェーンソリューションへの需要増に牽引され、ダイナミックな競争環境が特徴である。SAP(ドイツ)、Oracle(米国)、IBM(米国)などの主要プレイヤーが最前線に立ち、各社とも市場プレゼンス強化に向け独自の戦略を展開している。SAP(ドイツ)はクラウドベースソリューションを通じたイノベーションに注力し、多様な業界の業務効率化を目指す。Oracle(米国)は技術力強化のためパートナーシップと買収を重視し、IBM(米国)は流通プロセス最適化に向けAI・機械学習へ多額の投資を行っている。これらの戦略が相まって、デジタルトランスフォーメーションと業務効率化を中核とする競争環境が形成されている。

この市場における主要なビジネス戦術には、日本消費者の特定のニーズに応えるための製造の現地化とサプライチェーンの最適化が含まれる。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場動向に影響力を及ぼしている。この分散性により、異なる業界要件に合わせた多様なソリューションが可能となり、プロバイダー間のイノベーションと競争が促進されている。

2025年9月、SAP(ドイツ)は流通管理能力を強化するため、日本の主要物流企業との戦略的提携を発表した。この連携により現地の専門知識と技術を活用し、サプライチェーンの効率性と対応力を向上させることが期待される。こうした提携は、SAP(ドイツ)が日本市場の特有の要求により適切に対応し、競合他社に対して有利な立場を築く上で極めて重要である。

2025年10月、Oracle(米国)は在庫管理と流通プロセスを最適化するAI駆動型ツールの新スイートを発表した。この取り組みは、先進技術を自社製品に統合するオラクルの姿勢を反映しており、顧客満足度と業務効率の向上が期待される。特に企業が意思決定改善のためにAI活用を加速する中、これらのツール導入はオラクル(米国)に競争優位性をもたらす可能性がある。

2025年8月、IBM(米国)はサプライチェーンの透明性とトレーサビリティ向上を目的とした、最新のブロックチェーンベース流通管理システムを発表した。この開発は、持続可能性と倫理的調達に対する消費者需要の高まりと合致する点で重要である。ブロックチェーン技術を採用することで、IBM(米国)は製品提供を強化するだけでなく、現代のサプライチェーン課題への対応におけるリーダーとしての地位を確立した。

2025年11月現在、先進流通管理システム市場における主要トレンドは、デジタル化、持続可能性、AI技術の統合への強い焦点である。戦略的提携が競争環境を形作りつつあり、企業は資源と専門知識を共有できる。今後、競争優位性は従来の価格戦略から、イノベーション、技術進歩、サプライチェーンの信頼性への重点移行が予想される。この変化は、これらの領域を優先する企業が、ますます複雑化する市場で優位に立つ可能性を示唆している。

業界動向

日本の先進流通管理システム市場における最近の動向は、エネルギー効率と電力系統の信頼性向上を目的としたスマート技術の導入に向けた大きな転換を反映している。同様に、オラクルは日本市場向けに特化したクラウドベースのソリューションを拡大し、よりデジタル化され強靭なエネルギーシステムへの移行を促進している。

さらにシーメンスは、日本の公益事業向けにデジタルツイン技術を強化し、エネルギー資源のより精密な計画・管理を可能にしたと報告している。エネルギー分野における侵害やサイバー脅威の増加を受け、サイバーセキュリティへの注目が高まっており、ハネウェルは日本の公益事業者の懸念増大に対応するため製品ラインを拡充している。

GEデジタル、日立、東芝などの主要企業間では、ここ数ヶ月で目立った合併や買収は発生していないものの、技術投資市場は着実な成長を示している。特に2021年から2023年にかけて、日本の高度配電管理システム市場は評価額が大幅に増加し、セクター内のステークホルダーの関与とイノベーションが促進された。

将来展望

日本の高度配電管理システム市場 将来展望

日本の高度配電管理システム市場は、技術進歩と効率性への需要増加を背景に、2024年から2035年にかけて年平均成長率(CAGR)5.43%で拡大すると予測される。

新たな機会は以下の分野に存在する:

- リアルタイム在庫管理のためのAI駆動型分析の統合

- 拡張性向上のためのクラウドベース配電プラットフォームの開発

- 予知保全と運用効率化のためのIoTソリューションの導入

2035年までに、イノベーションと戦略的投資により市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本の先進配電管理システム市場 エンドユース別展望

- 公益事業

- 再生可能エネルギー供給業者

- 産業

日本の先進配電管理システム市場 コンポーネント別展望

- ソフトウェア

- サービス

- サポートおよびメンテナンス

日本の先進配電管理システム市場 アプリケーション別展望

- 配電ネットワーク管理

- 負荷管理

- 電力品質管理

- グリッド自動化

日本の先進配電管理システム市場 導入タイプ別展望

- オンプレミス

- クラウドベース

- ハイブリッド

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 4.1.1 配電網管理

- 4.1.2 負荷管理

- 4.1.3 電力品質管理

- 4.1.4 グリッド自動化

- 4.2 情報通信技術、導入形態別(百万米ドル)

- 4.2.1 オンプレミス

- 4.2.2 クラウドベース

- 4.2.3 ハイブリッド

- 4.3 情報通信技術、構成要素別(百万米ドル)

- 4.3.1 ソフトウェア

- 4.3.2 サービス

- 4.3.3 サポートおよび保守

- 4.4 情報通信技術(ICT)、最終用途別(百万米ドル)

- 4.4.1 公益事業

- 4.4.2 再生可能エネルギー供給事業者

- 4.4.3 産業

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 5 セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 SAP(ドイツ)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Oracle(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 IBM(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 マイクロソフト(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 JDAソフトウェア(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 マンハッタン・アソシエイツ(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 インフォ(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ブルー・ヨンダー(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Softeon(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 SAP(ドイツ)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場:用途別分析

- 6.3 日本市場:導入形態別分析

- 6.4 日本市場分析(コンポーネント別)

- 6.5 日本市場分析(エンドユース別)

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 推進要因の影響分析:情報通信技術

- 6.10 抑制要因の影響分析:情報通信技術

- 6.11 供給/バリューチェーン:情報通信技術

- 6.12 情報通信技術(ICT)、用途別、2024年(%シェア)

- 6.13 情報通信技術(ICT)、用途別、2024年~2035年(百万米ドル)

- 6.14 導入形態別情報通信技術(ICT)、2024年(%シェア)

- 6.15 導入形態別情報通信技術(ICT)、2024年~2035年(百万米ドル)

- 6.16 情報通信技術(ICT)、コンポーネント別、2024年(シェア%)

- 6.17 情報通信技術(ICT)、コンポーネント別、2024年から2035年(百万米ドル)

- 6.18 情報通信技術(ICT)、最終用途別、2024年(%シェア)

- 6.19 情報通信技術(ICT)、最終用途別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 用途別、2025-2035年(百万米ドル)

- 7.2.2 導入形態別、2025-2035年(百万米ドル)

- 7.2.3 構成部品別、2025-2035年(百万米ドル)

- 7.2.4 最終用途別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携