❖本調査資料に関するお問い合わせはこちら❖

先進パッケージング市場の規模とシェア予測:2025年から2035年までの見通し

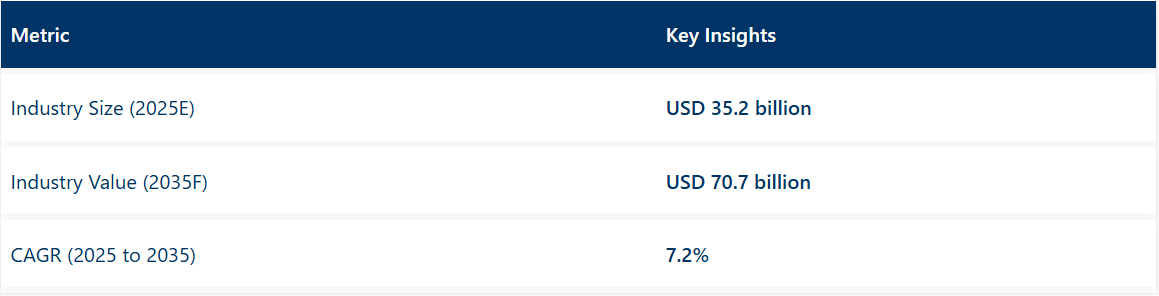

先進パッケージング市場は、予測期間中に7.2%のCAGR(年平均成長率)を記録し、2025年の352億米ドルから2035年までに707億米ドルへ成長すると予測されています。2024年の売上高は328億米ドルに達し、様々な分野における安定した需要を反映しています。成長過程は半導体デバイスにおける応用拡大に牽引されており、効率的でコンパクトなソリューションには先進パッケージングが不可欠である。

市場の拡大は、パッケージング技術の進歩と、省エネルギーかつ高性能な電子部品への需要増加によってさらに支えられている。先進基板や相互接続材料の採用は、業界の小型化と機能性向上への推進と合致し、先進パッケージングソリューションの需要を促進している。

2025年5月、ASE Technology Holding Co., Ltd.傘下のAdvanced Semiconductor Engineering, Inc.(ASE)は、シリコン貫通電極(TSV)を備えたファンアウトチップオン基板ブリッジを発表し、人工知能(AI)の技術実現と世界的な生活への浸透的インパクトを推進した。

TSVの統合により、ASEのVIPack™ FOCoS-Bridge技術は重要なエネルギー効率を実現する能力を拡張した。ASEのエンジニアリング・技術推進部長チャールズ・リー氏は次のように述べている。「当社は高電力AIおよび高性能コンピューティング向け先進パッケージングソリューションの主要プロバイダーとして、業界の最先端に位置づけられています。急速に進化する市場において、顧客の進化するニーズに対応する革新的な技術を提供できることが当社の強みです」

環境問題と規制圧力が高級パッケージング市場における革新を推進している。環境規制と消費者嗜好に対応するため、環境に優しいパッケージングソリューションの開発が優先課題となっている。パッケージ設計の進歩は性能と耐久性の向上をもたらし、製品効率を高めている。

熱管理や信号完全性の強化といったスマート機能の統合により、デバイスの信頼性と性能が確保されている。これらの革新はパッケージ製品の環境負荷を低減しただけでなく、様々な業界での新たな応用可能性を開拓した。

先進パッケージング市場は、民生電子機器、自動車、通信分野での需要増加を背景に、着実な成長過程にある。持続可能で革新的なソリューションに注力するメーカーは競争優位性を獲得すると予測される。

アジア太平洋地域と中南米の新興市場は、消費者意識の高まりと工業化により、大きな成長機会を提供すると見込まれる。戦略的提携と研究開発への投資は、製品革新と市場拡大を促進する可能性が高い。環境問題が消費者行動に影響を与え続ける中、環境に優しい先進的パッケージングソリューションの採用は、業界における重要な差別化要因となることが期待される。

先進パッケージング市場の規模とシェア予測:2025年から2035年までの見通し

先進パッケージング市場は、予測期間中に7.2%のCAGR(年平均成長率)を記録し、2025年の352億米ドルから2035年までに707億米ドルへ成長すると予測されています。2024年の売上高は328億米ドルに達し、様々な分野における安定した需要を反映しています。成長過程は半導体デバイスにおける応用拡大に牽引されており、効率的でコンパクトなソリューションには先進パッケージングが不可欠である。

市場の拡大は、パッケージング技術の進歩と、省エネルギーで高性能な電子部品への需要増加によってさらに支えられている。先進基板や相互接続材料の採用は、業界の小型化と機能性向上への推進と合致し、先進パッケージングソリューションの需要を促進している。

2025年5月、ASE Technology Holding Co., Ltd.傘下のAdvanced Semiconductor Engineering, Inc.(ASE)は、シリコン貫通電極(TSV)を備えたファンアウトチップオン基板ブリッジを発表し、人工知能(AI)の技術実現と世界的な生活への浸透的インパクトを推進した。

TSVの統合により、ASEのVIPack™ FOCoS-Bridge技術は重要なエネルギー効率を実現する能力を拡張した。ASEのエンジニアリング・技術推進担当ディレクター、チャールズ・リー氏は次のように述べている。「ASEは、高電力AIおよび高性能コンピューティングアプリケーション向け先進パッケージングソリューションの主要プロバイダーとして、業界の最先端に位置しています。当社の強みは、急速に進化する市場において、顧客の進化するニーズに対応する革新的な技術を提供できる点にあります。」

環境問題と規制圧力が高級パッケージング市場における革新を推進している。環境規制と消費者嗜好に対応するため、環境に優しいパッケージングソリューションの開発が優先課題となっている。パッケージ設計の進歩は性能と耐久性の向上をもたらし、製品効率を高めている。

熱管理や信号完全性の強化といったスマート機能の統合により、デバイスの信頼性と性能が確保されている。これらの革新はパッケージ製品の環境負荷を低減しただけでなく、様々な業界での新たな応用可能性を開拓した。

先進パッケージング市場は、民生電子機器、自動車、通信分野での需要増加を背景に、着実な成長過程にある。持続可能で革新的なソリューションに注力するメーカーが競争優位性を獲得すると予測される。

アジア太平洋地域および中南米の新興市場は、消費者意識の高まりと工業化により、大きな成長過程の機会を提供すると予測されています。戦略的提携や研究開発への投資は、製品革新と市場拡大を促進する可能性が高いです。環境問題が消費行動に影響を与え続ける中、環境に優しい先進的パッケージングソリューションの採用は、業界における重要な差別化要因となることが期待されています。

先進パッケージング市場の主要投資セグメント別分析

本市場は、パッケージング技術、デバイス種類、最終用途アプリケーション、地域に基づいて区分される。パッケージング技術別では、埋め込みダイパッケージング、フリップチップパッケージング、システムインパッケージ(SiP)、ウェーハレベルチップスケールパッケージング(WLCSP)、3D集積回路、2.5D集積回路が含まれる。

デバイス種類別では、ロジックデバイス、メモリデバイス、センサー、RFデバイス、電源管理IC、LEDに分類される。用途別では、民生用電子機器、自動車用電子機器、通信機器、IoTデバイス、医療、航空宇宙・防衛分野で構成される。地域別では、北米、中南米、東アジア、南アジア・太平洋、東ヨーロッパ、西ヨーロッパ、オセアニア、中東・アフリカで市場分析が行われています。

コンパクト性と熱性能で支持されるフリップチップパッケージング

フリップチップパッケージングは、高I/O密度と優れた放熱性を実現する能力により、2025年には34.7%の市場シェアを占めると予測されています。先進的なマイクロプロセッサ、グラフィックスユニット、AIアクセラレータに広く採用され、デバイスアーキテクチャ全体でより高い帯域幅と優れた電力管理を実現している。

マイクロバンプおよび銅ピラー技術がフリップチップ形式に統合され、機械的信頼性と電気的性能が向上した。これらの革新により、高周波・小型化電子機器との互換性が実現され、プレミアムセグメントにおける需要がさらに加速している。バンプ加工および基板製造のコスト削減が、民生用および企業向けデバイスでの採用拡大を支えている。

フリップチップ技術は、ウェハーレベル組立ラインとシリコン貫通電極(TSV)技術の進歩により支えられ、垂直積層およびマルチチップパッケージングソリューションを最適化している。OEMおよびOSATプロバイダーは、フリップチップベースモジュールの厳格な生産仕様を満たすため、クリーンルーム設備とボンディング装置への投資を継続している。

ヘテロジニアス統合および2.5D/3Dハイブリッドへの移行に伴い、フリップチップパッケージングは従来の平面アーキテクチャと将来のチップレットベースシステムを橋渡しする上で不可欠であり続けると予想される。環境信頼性、堅牢な信号完全性、優れた耐熱性は、AI、データセンター、エッジコンピューティング環境での使用を保証する。

量産需要と性能重視により家電分野が主導

スマートフォン、タブレット、ウェアラブル機器など高性能かつスペース制約のある製品への大量需要により、2025年には家電分野が世界の先進パッケージング市場の36.2%を占めると推定される。先進パッケージング技術は、熱安定性を損なうことなく、より薄型設計、高速処理、長寿命バッテリーの実現に活用されている。

ウェアラブル機器やモバイルデバイスでは、高周波接続、生体認証、AI機能をサポートするため、WLCSP(ウェハーレベルチップスケールパッケージ)やフリップチップソリューションの採用が増加している。これらのデバイスに搭載されるプロセッサやRF部品は、性能と形態別目標を達成するために、高度な封止技術と微細ピッチ相互接続を必要としている。

OEMメーカーはコンパクトでモジュラーなチップ設計開発のため、先進パッケージング技術の研究開発に多額の投資を行ってきた。折りたたみ式スマートフォン、AR/VRシステム、超薄型ノートPCの登場は、ファンアウト技術やシステムインパッケージ技術への需要をさらに加速させ、小さな実装面積内に複数の機能を統合することを可能にした。

民生電子機器メーカーは、世界的な需要に対応しつつ単価を均衡させるため、高歩留まり組立とパッケージングのスケーラビリティに依存してきた。消費者の嗜好が多機能で耐久性のあるスマートデバイスへ移行する中、先進パッケージングソリューションは今後も同分野におけるイノベーションサイクルと競争優位性の核心であり続けると予想される。

先進パッケージングの需要とイノベーションを牽引する業界の主な動向

持続可能でスマートなパッケージングソリューションへの需要増が市場成長を促進

持続可能性への要求と高まる環境懸念を背景に、先進パッケージング技術への依存が進んでいる。実際、リサイクル性、生分解性、低炭素フットプリントを提供するパッケージングソリューションが急速に支持を集めている。

この分野を牽引するもう一つの技術が、センサーやRFIDタグを備えたスマートパッケージングである。機能性と環境配慮性を兼ね備えたパッケージングは、消費者にとってますます魅力的になっている。さらに、持続可能性に関する規制やインセンティブも、メーカーが厳格化する環境基準を満たすために先進パッケージングを採用するよう促している。

技術革新とカスタマイズが市場成長過程を促進

包装分野では、包装材料と手法の技術の向上に伴い、先進包装の開発に新たな潮流が見られる。ナノテクノロジー、能動的・知能的包装、柔軟性のある材料などは、包装の効率性と信頼性を大幅に向上させている発展分野である。ブランディングや機能性、あるいはその両方の理由から、これらの包装をカスタマイズできる能力も、包装市場の成長過程を後押ししている。

残念ながら、これらは別の懸念事項であり、革新の必要性です。食品、電子機器、医薬品などの業界では、包装と保護が単なる保護手段ではなく追加機能も担うため、メーカーはこうしたニーズに基づいて互いに競争しようとしています。

生産コストと原材料の高騰が課題

先進材料の入手可能性・コストと加工の複雑さが普及の鍵を握る。スマート包装・生分解性プラスチック・ナノコンポジットなどの高級包装材は従来品より高価で、特に発展途上地域での普及を阻んでいる。

さらにセンサーやスマート機能といった先端技術の統合が製造コストを押し上げる。確かにこれらのソリューションは現在、生産コストが大幅に高いが、主流化が進むにつれ、規模の経済と新たな技術的解決策が生産コスト/下流使用コストを引き下げ、あらゆる業界の大部分でよりアクセスしやすくなるだろう。

市場集中度

- ティア1企業:これらの企業は先進包装分野におけるグローバルリーダーであり、強力なプレゼンスと最先端技術を有する。インテリジェント包装、フレキシブル包装、グリーン包装ソリューションなど、幅広い包装タイプを扱うのが一般的である。広範な地理的展開、多様な製品ポートフォリオ、強力な顧客基盤を有している。主要企業にはアムコール、シールドエアー、ベリーグローバル、モンディグループ、ソノコプロダクツ、スマーフィットカッパ、ベミスカンパニーなどがある。

- ティア2企業:地域的な存在感と先端包装技術における専門性を有する中堅企業を指す。プレミアムかつ手頃な価格の包装ソリューションを専門とし、特定の地域で特に顕著である。フッタマキ、プレジス、サッピ、クロンダルキン・グループ、ウェストロック、ジョージア・パシフィックなどがティア2企業の例である。

- ティア3企業:これらの小規模プレイヤーはニッチ市場や地域ニーズを対象とする。主に特定の業界向けニッチ包装サービスや小ロット生産を提供し、グローバル展開は限定的である。ティア1・2企業のような広範な技術力を持たないが、地域やニッチ市場に対応する。ティア3は組織化されていないセグメントである。

地域別動向分析

米国

米国の先進包装市場は、フレキシブル包装分野の急速な技術革新と、持続可能かつ高性能なソリューションに対する消費者需要の高まりを背景に、2025年までに57億米ドルに達すると予測される。2023年から2033年までの6.6%のCAGR(年平均成長率)は、同国が先進包装技術において主導的立場にあることを示している。

企業は研究開発・製造を超えて、電子機器、自動車、食品包装などの分野で利益を得るために拡大している。電子商取引の成長は、改ざん防止や耐湿性包装の必要性とともに、さらなる拡大を促進する。米国のシステムは確立されたままであり、技術が進歩を助けるだろう。

カナダ

カナダの先進包装市場は2025年までに11億米ドルに達し、緩やかな成長過程にある。予測期間中の5.8%という年平均成長率(CAGR)は、包装技術におけるイノベーションと採用の着実な進展を反映している。

ECと旅行の拡大に伴い、より優れた軽量で安全な包装への需要が高まっている。さらにカナダの規制枠組みはグリーン包装イニシアチブを支援しており、特に消費財、電子機器、食品飲料業界における拡大の機会を創出している。

英国

英国の先進包装市場は2025年までに28億米ドルに達し、5.4%の安定したCAGRを維持すると予測される。主要因の一つは、廃棄物削減とリサイクル性向上に向けた新たなアイデアを採用する企業が増える中、英国が環境に優しい包装オプションに注力していることである。

オンライン小売の継続的な成功を踏まえ、消費財や電子商取引における包装ソリューションの需要はさらに高まる見込みです。持続可能性と環境に優しい包装材料を促進する政府規制が拡大を後押ししています。さらに、バリア技術や改ざん防止包装の開発は、食品・医薬品セクターの要求を満たしています。

フランス

フランスの先進包装市場は2025年までに21億米ドル規模に達し、5.6%のCAGRで成長過程にあると予測される。環境配慮型包装技術への注力が成長過程の鍵を握っており、消費者の環境対応・リサイクル可能素材への需要が高まっている。

食品・飲料セクターは、防湿性や不正開封防止機能を備えた高性能包装ソリューションの主要な需要源である。電子商取引の拡大も、製品安全性と利便性を確保する効率的な包装の必要性を促進している。政府が持続可能性対策を推進する中、フランスは先進包装分野で大きな進展を遂げる好位置にある。

ドイツ

ドイツの先進包装市場は5.9%の年平均成長過程率(CAGR)で推移し、2025年までに34億米ドルに達すると予測される。消費財、電子機器、自動車業界における堅調な産業需要により、ドイツはヨーロッパ有数の製造拠点としての地位を維持している。包装技術の進歩により製品の保存期間延長、製品安全性の確保、包装材料のリサイクル可能性とアップサイクル可能性の実現を図る。

韓国

韓国の先進包装市場は2025年時点で14億ドル(地域全体では24億ドル)規模であり、6.1%のCAGRで成長する。日本の電子機器・半導体分野における技術進歩への強い注力は、先進包装への高い需要につながっている。

世界的な包装技術競争において、企業は特に研究開発に投資を集中させている。製品の安全性と耐久性を提供する高性能包装材料は、主に家電製品、特にモバイルデバイスによって牽引されている。

日本

日本の高度包装需要は主に食品、自動車、電子業界によって牽引されており、いずれも高性能かつ環境に優しい包装ソリューションを必要としている。日本の柔軟性、改ざん防止性、耐湿性を備えた包装業界は、同国のイノベーションと技術進歩への強い重視によって推進されている。

電子商取引とオンライン小売の成長に伴い、製品配送の持続可能性、安全性、利便性を向上させる包装ソリューションへの需要が高まっている。環境に優しい素材の採用を求める規制圧力により、機会はさらに拡大している。

中国

中国の先進包装市場は2025年までに126億米ドルに達すると予測され、+7.2%という高いCAGR(年平均成長率)を誇っている。この傾向を推進する二つの重要な要因は、環境に優しい包装への推進と、中国政府による環境に優しい規制の支持である。

輸送される製品の安全性と保護への関心の高まりが、安全な包装ソリューションの需要を押し上げている。これに加え、電子商取引業界の成長過程も寄与している。大規模な生産能力と拡大する消費者基盤を背景に、中国は世界の先進包装分野における主導的な存在となっている。

インド

インドの先進包装市場は2025年までに43億米ドル規模へ成長(CAGR 6.4%)が見込まれる。食品、医薬品、電子商取引といった成長分野がニッチ包装ソリューションの需要を牽引している。消費者が利便性を満たす持続可能な包装ソリューションを求める中、柔軟性・リサイクル性・改ざん防止機能を備えた包装への関心が高まっている。さらに、拡大する中間層と可処分所得の増加が包装製品の需要を後押ししている。

競争環境

先進包装業界の主要企業は、業界での地位強化に向け、技術革新、持続可能な素材、製品多様化に注力している。企業は製品革新の加速と地理的範囲の拡大を目的に、他社との提携や協業を進めている。

2024年は、先進包装業界の大手企業が持続可能性と技術革新の両方に注力した年となった。例えば、ASE Technology Holding Co.は、AIチップに対する世界的な需要の高まりにより、2025年の先進パッケージングおよびテスト部門の収益が倍増以上、すなわち16億米ドルに達すると予測した。この戦略的決定は、ASEが先進パッケージングソリューション能力の強化に注力していることを強調している。

さらに、Amazonは包装を変更し、すべての使い捨てプラスチックを廃止し、再生可能な紙と段ボールに置き換えた。この取り組みは他社によるネットゼロ目標達成を支援するだけでなく、アマゾンの持続可能な事業運営へのコミットメントを示すものである。

包装業界の革新的なスタートアップは、消費者の注目を集めるために全く異なる手法を採用している。製品を通常の形態ではなく、例えばタンポンをアイスクリーム容器に収納したり、日焼け止めをホイップクリーム容器に詰めたりするなど、型破りな方法で提示する「カオス包装」のアイデアが普及している。

この新手法により、ブランドは広告の洪水から頭角を現し、顧客を惹きつけ、ソーシャルメディアでの話題を生み出せる。既存ブランドも新興企業も、変化する顧客ニーズへの対応と環境規制の遵守に取り組んでいる。この変化は、持続可能な実践と創造的な包装ソリューションを融合させる業界全体の潮流を浮き彫りにしている。

先進包装市場における主要動向

製品発表

UFPテクノロジーズ社は、電子機器の保護性能向上と従来のプラスチック包装に比べ炭素排出量を削減した安全輸送を実現する、新設計のエコフレンドリー先進包装ソリューションラインを発表。この革新は電子機器分野における持続可能な包装への高まる需要に対応する。

提携

ダート・コンテナはPulPacと提携し、北米初のドライ成形繊維生産ライン「PulPac Scala」を導入。持続可能な包装の生産性向上と、先進的なグリーン包装の地域内普及を目指している。

買収

モンディはドイツのシューマッハー・パッケージングの西欧事業を6億3400万米ドルで買収。この買収により、ドイツの先進的な箱製造工場と英国の包装工場が既存の魅力的なポートフォリオに加わり、欧州の先進包装市場におけるモンディの地位がさらに強化される。

買収

インターナショナル・ペーパーは、包装業界における地位を強化するため、DSスミスを72億米ドルの完全株式交換による買収を発表した。2025年初頭の完了が見込まれる本買収により、先進包装分野での存在感がさらに高まる。

認証

パクティブ・エバーグリーンは、高性能包装ソリューションと持続可能性への取り組みが評価され、FSC®リサイクル認証を取得した。この認証はジョージア州アトランタで開催された国際生産加工エキスポで授与され、同ブランドの環境配慮への取り組みが強調された。

買収

アムコールはベリー・グローバル・グループを約84億米ドルの株式交換取引で買収することで合意。これにより年間売上高約240億米ドルの消費者・医療向け包装企業が誕生する。この合併は2025年半ばまでに完了予定で、両社は先進的包装ソリューションにおけるさらなる革新を目指す。

主要セグメンテーション

包装技術別:

- 埋め込みダイパッケージング

- フリップチップパッケージング

- システムインパッケージ(SiP)

- ウェハーレベルチップスケールパッケージング(WLCSP)

- 3D集積回路

- 2.5D集積回路

デバイス種類別:

- ロジックデバイス

- メモリデバイス

- センサー

- RFデバイス

- 電源管理IC

- LED

最終用途別:

- 民生用電子機器

- 自動車用電子機器

- 通信機器

- モノのインターネット(IoT)機器

- 医療

- 航空宇宙・防衛

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場ダイナミクス

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観シナリオにおける需要

- 可能性シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/代理店/ブローカー)

- 卸売業者および流通業者

- サプライチェーンにおけるノードごとの付加価値と創出価値

- 原材料サプライヤー一覧

- 既存および潜在的なバイヤー一覧

- 供給側参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域別親市場見通し

- 生産・消費統計

- 輸出入統計

- 市場ダイナミクス

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの過去市場規模(百万米ドル)及び数量(単位)分析

- 現在および将来の市場規模(百万米ドル)と数量(単位)予測、2025年から2035年

- 前年比成長率トレンド分析

- 絶対的米ドル機会分析

- 包装技術別グローバル市場分析 2020年から2024年および予測 2025年から2035年

- はじめに/主要調査結果

- パッケージング技術別 過去市場規模(百万米ドル)及び数量(単位)分析(2020年~2024年)

- パッケージング技術別 現在及び将来の市場規模(百万米ドル)及び数量(単位)分析と予測(2025年~2035年)

- 埋め込みダイパッケージング

- フリップチップパッケージング

- システムインパッケージ(SiP)

- ウェーハレベルチップスケールパッケージング(WLCSP)

- 3D集積回路

- 2.5D集積回路

- パッケージング技術別前年比成長率分析(2020年~2024年)

- パッケージング技術別絶対的米ドル機会分析(2025年~2035年)

- デバイスタイプ別グローバル市場分析(2020年~2024年)及び予測(2025年~2035年)

- はじめに/主要調査結果

- 過去市場規模(百万米ドル)及び数量 (台数) デバイスタイプ別分析、2020年から2024年

- 現在および将来の市場規模(百万米ドル)と数量(台数)の分析および予測、デバイスタイプ別、2025年から2035年

- ロジックデバイス

- メモリデバイス

- センサー

- RFデバイス

- パワーマネジメントIC

- LED

- デバイス別前年比成長率分析、2020年から2024年

- デバイス別絶対的米ドル機会分析、2025年から2035年

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、最終用途別

- はじめに/主な調査結果

- 過去市場規模(百万米ドル)及び数量(台数)分析(用途別、2020年~2024年)

- 現在及び将来の市場規模(百万米ドル)及び数量(台数)分析と予測(用途別、2025年~2035年)

- 民生用電子機器

- 自動車用電子機器

- 電気通信

- モノのインターネット(IoT)デバイス

- 医療機器

- 航空宇宙・防衛

- 用途別年間成長率分析(2020年~2024年)

- 用途別絶対的米ドル機会分析(2025年~2035年)

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別 過去市場規模(百万米ドル)及び数量(台)分析 2020年~2024年

- 地域別 現行市場規模(百万米ドル)及び数量(台)分析と予測 2025年~2035年

- 北米

- ラテンアメリカ

- 欧州

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020~2024年および予測 2025~2035年、国別

- 市場分類別 過去市場規模(百万米ドル)及び数量(単位)のトレンド分析、2020~2024年

- 市場規模(百万米ドル)および数量(単位)予測市場分類別、2025年から2035年

- 国別

- 米国

- カナダ

- 包装技術別

- デバイスタイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 包装技術別

- デバイスタイプ別

- 最終用途別

- 主なポイント

-

- 市場分類別 過去市場規模(百万米ドル)及び数量(単位)のトレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)及び数量(単位)予測、2025年から2035年

- 国別

- ブラジル

- メキシコ

- アルゼンチン

- チリ

- ペルー

- その他のラテンアメリカ

- 包装技術別

- デバイスタイプ別

- 最終用途アプリケーション別

- 国別

- 市場魅力度分析

- 国別

- 包装技術別

- デバイスタイプ別

- 最終用途アプリケーション別

- 主なポイント

- 欧州市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去市場規模(百万米ドル)及び数量 (単位)トレンド分析 市場分類別、2020年から2024年

- 市場規模 価値(百万米ドル)及び数量(単位)予測 市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- ベネルクス

- その他の欧州

- 包装技術別

- デバイスタイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 包装技術別

- デバイス種類別

- 最終用途別

- 主なポイント

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)のトレンド分析、2020年から2024年

- 市場規模(百万米ドル)および数量(単位)予測市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 包装技術別

- デバイスタイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 包装技術別

- デバイスタイプ別

- 最終用途別

- 主なポイント

- 南アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)のトレンド分析、2020年から2024年

- 市場規模(百万米ドル)及び数量(台数)予測市場分類別、2025年から2035年

- 国別

- インド

- タイ

- マレーシア

- インドネシア

- その他の南アジア

- 包装技術別

- デバイス種類別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 包装技術別

- デバイス種類別

- エンドユースアプリケーション別

- 主なポイント

- オセアニア市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)のトレンド分析、2020年から2024年

- 市場規模(百万米ドル)および数量(単位)予測市場分類別、2025年から2035年

- 国別

- オーストラリア

- ニュージーランド

- 包装技術別

- デバイスタイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 包装技術別

- デバイスタイプ別

- 最終用途別

- 主なポイント

- 中東・アフリカ(MEA)市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)のトレンド分析、2020年から2024年

- 市場規模(百万米ドル)及び数量(単位)予測 市場分類別、2025年から2035年

- 国別

- GCC

- その他中東・アフリカ

- 包装技術別

- デバイス種類別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 包装技術別

- デバイス種類別

- 最終用途別

- 主なポイント

- 主要国別市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 包装技術別

- デバイス種類別

- 最終用途別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 包装技術別

- デバイス種類別

- 最終用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 包装技術別

- デバイス種類別

- 最終用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 包装技術別

- デバイス種類別

- 最終用途別

- アルゼンチン

- 価格分析

-

- 包装技術別

- デバイス種類別

- 最終用途別

市場シェア分析、2024年

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 包装技術別

- デバイス種類別

- 最終用途別

- 競争分析

- ルネサス エレクトロニクス

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/チャネル/地域)

- 販売拠点

- 戦略概要

-

-

- Taiwan Semiconductor Manufacturing Company Ltd. (TSMC)

- Amkor Technology

- Texas Instruments

- Toshiba Corporation

- Intel Corporation

- Samsung Electronics Co., Ltd.

- Qualcomm Technologies, Inc.

- International Business Machines Corporation (IBM)

- Analog Devices, Inc.

- Microchip Technology Inc.

- Advanced Semiconductor Engineering Inc.

- Solutions & Products Inc.

- Skywater Technology

- Northrop Grumman Corporation

- KLA Corporation

-

- ルネサス エレクトロニクス

- 前提条件と使用略語

- 調査方法論

ラテンアメリカ市場分析 2020年から2024年、および予測 2025年から2035年、国別

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表2:地域別グローバル市場数量(台)予測(2020年~2035年)

- 表3: パッケージング技術別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表4:パッケージング技術別グローバル市場数量(台)予測、2020年から2035年

- 表5:デバイスタイプ別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表6:デバイスタイプ別グローバル市場数量 (台) 予測、2020年から2035年

- 表7:最終用途別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表8:用途別グローバル市場数量(単位)予測、2020年から2035年

- 表9:北米市場規模(百万米ドル)予測、国別、2020年から2035年

- 表10:北米市場数量 (台)予測(国別)、2020年から2035年

- 表11:北米市場規模(百万米ドル)予測(包装技術別)、2020年から2035年

- 表12:北米市場規模(台)予測(包装技術別)、2020年から2035年

- 表13:北米市場規模(百万米ドル)予測(デバイスタイプ別、2020年から2035年)

- 表14:北米市場規模(単位)予測(デバイスタイプ別、2020年から2035年)

- 表15:北米市場規模(百万米ドル)予測(最終用途別、2020年から2035年)

- 表16:北米市場規模(台数)予測、用途別、2020年から2035年

- 表17:ラテンアメリカ市場規模(百万米ドル)予測、国別、2020年から2035年

- 表18:ラテンアメリカ市場規模(台数)予測、国別、2020年から2035年

- 表19:ラテンアメリカ市場規模(百万米ドル)予測-包装技術別、2020年から2035年

- 表20:ラテンアメリカ市場規模(単位)予測-包装技術別、2020年から2035年

- 表21:ラテンアメリカ市場規模(百万米ドル)予測-デバイスタイプ別、2020年から2035年

- 表22:ラテンアメリカ市場規模(台数)予測(デバイス別)、2020年から2035年

- 表23:ラテンアメリカ市場規模(百万米ドル)予測(最終用途別)、2020年から2035年

- 表24:ラテンアメリカ市場規模(台数)予測(最終用途別)、2020年から2035年

- 表 25:欧州市場規模(百万米ドル)予測、国別、2020 年から 2035 年

- 表 26:欧州市場規模 (台) 国別予測、2020年から2035年

- 表27:欧州市場規模(百万米ドル)包装技術別予測、2020年から2035年

- 表28:欧州市場規模(台)包装技術別予測、2020年から2035年

- 表29:欧州市場規模(百万米ドル)予測(デバイスタイプ別、2020年~2035年)

- 表30:欧州市場規模(台数)予測(デバイスタイプ別、2020年~2035年)

- 表32:欧州市場規模(台数)予測:用途別、2020年から2035年

- 表33: 東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表34:東アジア市場規模(台数)国別予測、2020年から2035年

- 表35:東アジア市場規模(百万米ドル)包装技術別予測、2020年から2035年

- 表36:東アジア市場規模 (単位) 包装技術別予測、2020年から2035年

- 表37:東アジア市場規模(百万米ドル)デバイス種類別予測、2020年から2035年

- 表38:東アジア市場規模(単位)デバイス種類別予測、2020年から2035年

- 表39:東アジア市場規模 (百万米ドル) 用途別予測、2020年から2035年

- 表40:東アジア市場規模(単位)用途別予測、2020年から2035年

- 表41:南アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表42:南アジア市場規模 (台) 国別予測、2020年から2035年

- 表43:南アジア市場規模(百万米ドル) 包装技術別予測、2020年から2035年

- 表44:南アジア市場規模(台) 包装技術別予測、2020年から2035年

- 表45:南アジア市場規模(百万米ドル)予測(デバイスタイプ別、2020年から2035年)

- 表46:南アジア市場規模 (台) 予測、2020年から2035年

- 表47:南アジア市場規模(百万米ドル) 用途別予測、2020年から2035年

- 表48:南アジア市場規模(台) 用途別予測、2020年から2035年

- 表49:オセアニア市場規模(百万米ドル)国別予測、2020年から2035年

- 表50:オセアニア市場規模(台数)国別予測、2020年から2035年

- 表51:オセアニア市場規模(百万米ドル)包装技術別予測、2020年から2035年

- 表52:オセアニア市場規模(単位)予測(包装技術別)、2020年から2035年

- 表53:オセアニア市場規模(百万米ドル)予測(デバイスタイプ別)、2020年から2035年

- 表54:オセアニア市場規模(単位)予測(デバイスタイプ別)、2020年から2035年

- 表55:オセアニア市場規模(百万米ドル)エンドユース用途別予測、2020年から2035年

- 表56:オセアニア市場規模(台数)エンドユース用途別予測、2020年から2035年

- 表57:MEA市場規模(百万米ドル)国別予測、2020年から2035年

- 表58:中東・アフリカ地域(MEA)市場規模(単位数)予測(国別、2020年~2035年)

- 表59:中東・アフリカ地域(MEA)市場規模(百万米ドル)予測(包装技術別、2020年~2035年)

- 表60:中東・アフリカ地域(MEA)市場規模(単位数)予測(包装技術別、2020年~2035年)

- 表61:MEA市場規模(百万米ドル)予測(デバイスタイプ別、2020年から2035年)

- 表62:MEA市場規模(台数)予測(デバイスタイプ別、2020年から2035年)

- 表63: MEA市場規模(百万米ドル)エンドユース用途別予測、2020年から2035年

- 表64:MEA市場規模(台数)エンドユース用途別予測、2020年から2035年

表31:欧州市場規模(百万米ドル)予測(最終用途別、2020年~2035年)

図一覧

- 図1:パッケージング技術別グローバル市場規模(百万米ドル)、2025年から2035年

- 図2:デバイスタイプ別グローバル市場規模(百万米ドル)、2025年から2035年

- 図3:用途別グローバル市場規模(百万米ドル)、2025年から2035年

- 図4:地域別グローバル市場規模(百万米ドル)、2025年から2035年

- 図5:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図6:地域別グローバル市場規模(単位)分析、2020年から2035年

- 図7:地域別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図8:地域別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図9:包装技術別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図10:包装技術別グローバル市場数量(単位)分析、2020年から2035年

- 図11:2025年から2035年までの包装技術別グローバル市場価値シェア(%)およびBPS分析

- 図12:2025年から2035年までの包装技術別グローバル市場前年比成長率(%)予測

- 図13:2020年から2035年までのグローバル市場価値(百万米ドル) デバイスタイプ別分析、2020年から2035年

- 図14:デバイスタイプ別グローバル市場数量(台数)分析、2020年から2035年

- 図15:デバイスタイプ別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図16:デバイスタイプ別世界市場前年比成長率(%)予測(2025~2035年)

- 図17:エンドユース用途別世界市場規模(百万米ドル)分析(2020~2035年)

- 図18:エンドユース用途別世界市場数量(台)分析(2020~2035年)

- 図19:最終用途別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図20:最終用途別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図21:パッケージング技術別グローバル市場魅力度、2025年から2035年

- 図22:デバイスタイプ別グローバル市場魅力度、2025年から2035年

- 図23:エンドユースアプリケーション別グローバル市場魅力度、2025年から2035年

- 図24:地域別グローバル市場魅力度、2025年から2035年

- 図25:北米市場規模(百万米ドル)-包装技術別、2025年から2035年

- 図26:北米市場規模(百万米ドル)-デバイス種類別、2025年から2035年

- 図27:北米市場規模(百万米ドル)用途別、2025年から2035年

- 図28:北米市場規模(百万米ドル)国別、2025年から2035年

- 図29:北米市場規模(百万米ドル)国別分析、2020年から2035年

- 図30:北米市場規模(台数)の国別分析、2020年から2035年

- 図31:北米市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図32:北米市場の年間成長率 (%) 2025年から2035年までの国別予測

- 図33:北米市場規模(百万米ドル)包装技術別分析、2020年から2035年

- 図34:北米市場規模(単位)の包装技術別分析、2020年から2035年

- 図35:北米市場価値シェア(%)およびBPS分析、包装技術別、2025年から2035年

- 図36:北米市場の前年比成長率(%)予測、包装技術別、2025年から2035年

- 図37:北米市場規模(百万米ドル)デバイスタイプ別分析、2020年から2035年

- 図38:北米市場規模(台数)デバイスタイプ別分析、2020年から2035年

- 図39:北米市場価値シェア(%)およびBPSデバイスタイプ別分析、2025年から2035年

- 図40:北米市場におけるデバイスタイプ別前年比成長率(%)予測(2025年~2035年)

- 図41:北米市場におけるエンドユースアプリケーション別市場規模(百万米ドル)分析(2020年~2035年)

- 図42:北米市場規模(単位)エンドユース用途別分析、2020年から2035年

- 図43:北米市場価値シェア(%)およびBPS分析、エンドユース用途別、2025年から2035年

- 図44:北米市場 用途別 前年比成長率(%)予測、2025年から2035年

- 図45:北米市場 包装技術別 市場魅力度、2025年から2035年

- 図46:北米市場 デバイスタイプ別 市場魅力度、2025年から2035年

- 図47:北米市場における最終用途別魅力度予測(2025年~2035年)

- 図48:北米市場の魅力度(国別、2025年から2035年)

- 図49:ラテンアメリカ市場規模(百万米ドル、包装技術別、2025年から2035年)

- 図50:ラテンアメリカ市場規模(百万米ドル、デバイス種類別、2025年から2035年)

- 図51:ラテンアメリカ市場規模 (百万米ドル)用途別、2025年から2035年

- 図52:ラテンアメリカ市場規模(百万米ドル)国別、2025年から2035年

- 図53:ラテンアメリカ市場規模(百万米ドル)国別分析、2020年から2035年

- 図54: ラテンアメリカ市場規模(単位)国別分析、2020年から2035年

- 図55:ラテンアメリカ市場価値シェア(%)およびBPS分析(国別)、2025年から2035年

- 図56:ラテンアメリカ市場前年比成長率(%)予測(国別)、2025年から2035年

- 図57:ラテンアメリカ市場価値(百万米ドル)包装技術別分析、2020年から2035年

- 図58:ラテンアメリカ市場規模(単位)包装技術別分析、2020年から2035年

- 図59: ラテンアメリカ市場価値シェア(%)およびBPS分析(包装技術別)、2025年から2035年

- 図60:ラテンアメリカ市場前年比成長率(%)予測(包装技術別)、2025年から2035年

- 図61:ラテンアメリカ市場価値(百万米ドル)分析(デバイスタイプ別)、2020年から2035年

- 図62: ラテンアメリカ市場規模(台数)デバイスタイプ別分析、2020年から2035年

- 図63:ラテンアメリカ市場価値シェア(%)およびBPS分析(デバイスタイプ別)、2025年から2035年

- 図64:ラテンアメリカ市場前年比成長率 (%)予測(デバイス別)、2025年から2035年

- 図65:ラテンアメリカ市場規模(百万米ドル)用途別分析、2020年から2035年

- 図66:ラテンアメリカ市場数量(台数)用途別分析、2020年から2035年

- 図67:ラテンアメリカ市場 用途別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図68:ラテンアメリカ市場 前年比成長率 (%) 用途別予測、2025年から2035年

- 図69:ラテンアメリカ市場の魅力度(包装技術別)、2025年から2035年

- 図70:ラテンアメリカ市場の魅力度(デバイスタイプ別)、2025年から2035年

- 図71:ラテンアメリカ市場:最終用途別魅力度(2025年~2035年)

- 図72:ラテンアメリカ市場:国別魅力度(2025年~2035年)

- 図73:欧州市場:包装技術別市場規模(百万米ドル)(2025年~2035年)

- 図74:欧州市場規模(百万米ドル)-デバイス別、2025年から2035年

- 図75:欧州市場規模(百万米ドル)-最終用途別、2025年から2035年

- 図76:欧州市場規模(百万米ドル)国別、2025年から2035年

- 図77:欧州市場規模(百万米ドル)国別分析、2020年から2035年

- 図78:欧州市場数量(単位)国別分析、2020年から2035年

- 図79:欧州市場価値シェア(%)およびBPS分析(国別、2025~2035年)

- 図80:欧州市場前年比成長率(%)予測(国別、2025~2035年)

- 図81:欧州市場価値(百万米ドル)分析(包装技術別、2020~2035年)

- 図82:欧州市場規模(単位)の包装技術別分析、2020年から2035年

- 図83:欧州市場価値シェア(%)およびBPS分析(包装技術別)、2025年から2035年

- 図84:欧州市場の前年比成長率(%)予測(包装技術別)、2025年から2035年

- 図85:欧州市場規模(百万米ドル)デバイスタイプ別分析、2020年から2035年

- 図86:欧州市場規模(台数)デバイスタイプ別分析、2020年から2035年

- 図87:欧州市場価値シェア(%)およびBPSデバイスタイプ別分析、2025年から2035年

- 図88: 欧州市場:デバイスタイプ別前年比成長率(%)予測、2025年から2035年

- 図89:欧州市場:エンドユースアプリケーション別市場規模(百万米ドル)分析、2020年から2035年

- 図90:欧州市場:エンドユースアプリケーション別市場規模(単位)分析、2020年から2035年

- 図91:欧州市場における最終用途別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図92:欧州市場における最終用途別前年比成長率(%)予測、2025年から2035年

- 図93:欧州市場における包装技術別市場魅力度、2025年から2035年

- 図94:欧州市場におけるデバイスタイプ別魅力度、2025年から2035年

- 図95:欧州市場における最終用途別魅力度、2025年から2035年

- 図96:欧州市場における国別魅力度、2025年から2035年

- 図97:東アジア市場規模 (百万米ドル)包装技術別、2025年から2035年

- 図98:東アジア市場規模(百万米ドル)デバイスタイプ別、2025年から2035年

- 図99:東アジア市場規模(百万米ドル)最終用途別、2025年から2035年

- 図100:東アジア市場規模(百万米ドル)国別、2025年から2035年

- 図101:東アジア市場規模(百万米ドル)国別分析、2020年から2035年

- 図102:東アジア市場規模(単位)国別分析、2020年から2035年

- 図103:東アジア市場シェア(%)およびBPS分析、国別、2025年から2035年

- 図104:東アジア市場の前年比成長率 (%)予測(国別、2025年から2035年)

- 図105: 東アジア市場価値(百万米ドル)の包装技術別分析、2020年から2035年

- 図106:東アジア市場数量(単位)の包装技術別分析、2020年から2035年

- 図107:東アジア市場価値シェア(%)およびBPSの包装技術別分析、2025年から2035年

- 図108: 東アジア市場:パッケージング技術別前年比成長率(%)予測、2025年から2035年

- 図109:東アジア市場:デバイスタイプ別市場規模(百万米ドル)分析、2020年から2035年

- 図110:東アジア市場:デバイスタイプ別市場規模(単位)分析、2020年から2035年

- 図111:東アジア市場におけるデバイスタイプ別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図112:東アジア市場におけるデバイスタイプ別前年比成長率(%)予測、2025年から2035年

- 図113:東アジア市場規模(百万米ドル)エンドユース用途別分析、2020年から2035年

- 図114:東アジア市場数量(台数)エンドユース用途別分析、2020年から2035年

- 図115:東アジア市場における最終用途別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図116:東アジア市場:用途別年間成長率(%)予測、2025年から2035年

- 図117:東アジア市場:包装技術別魅力度、2025年から2035年

- 図118:東アジア市場におけるデバイスタイプ別魅力度、2025年から2035年

- 図119:東アジア市場におけるエンドユースアプリケーション別魅力度、2025年から2035年

- 図120:東アジア市場における国別魅力度、2025年から2035年

- 図121:南アジア市場規模 (百万米ドル)包装技術別、2025年から2035年

- 図122:南アジア市場規模(百万米ドル)デバイス別、2025年から2035年

- 図123:南アジア市場規模(百万米ドル)最終用途別、2025年から2035年

- 図124:南アジア市場規模(百万米ドル)国別、2025年から2035年

- 図125:南アジア市場規模(百万米ドル)国別分析、2020年から2035年

- 図126:南アジア市場規模(単位)国別分析、2020年から2035年

- 図127:南アジア市場価値シェア(%)およびBPS分析(国別、2025年から2035年)

- 図128:南アジア市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図129:南アジア市場価値(百万米ドル)分析(包装技術別、2020年から2035年)

- 図130:南アジア市場数量(単位)の包装技術別分析、2020年から2035年

- 図131:南アジア市場価値シェア(%)とBPSの包装技術別分析、2025年から2035年

- 図132:南アジア市場 包装技術別 前年比成長率(%)予測、2025年から2035年

- 図133:南アジア市場 装置タイプ別 市場価値(百万米ドル)分析、2020年から2035年

- 図134:南アジア市場 装置タイプ別 市場数量(単位)分析、2020年から2035年

- 図135:南アジア市場におけるデバイスタイプ別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図136:南アジア市場におけるデバイスタイプ別前年比成長率(%) デバイス別予測、2025年から2035年

- 図137:南アジア市場規模(百万米ドル)エンドユース別分析、2020年から2035年

- 図138:南アジア市場数量(台数)エンドユース別分析、2020年から2035年

- 図139:南アジア市場 用途別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図140:南アジア市場 用途別前年比成長率(%)予測、2025年から2035年

- 図141:南アジア市場の魅力度(包装技術別)、2025年から2035年

- 図142:南アジア市場の魅力度(デバイスタイプ別)、2025年から2035年

- 図143:南アジア市場の魅力度(最終用途別)、2025年から2035年

- 図144:南アジア市場の魅力度(国別)、2025年から2035年

- 図145:オセアニア市場規模(百万米ドル)包装技術別、2025年から2035年

- 図146:オセアニア市場規模(百万米ドル)デバイスタイプ別、2025年から2035年

- 図147:オセアニア市場規模(百万米ドル)-用途別、2025年から2035年

- 図148:オセアニア市場規模(百万米ドル)-国別、2025年から2035年

- 図149:オセアニア市場規模(百万米ドル)国別分析、2020年から2035年

- 図150:オセアニア市場数量(単位)国別分析、2020年から2035年

- 図151:オセアニア市場シェア(%)およびBPS分析(国別)、2025年から2035年

- 図 152:オセアニア市場の前年比成長率(%)予測、国別、2025 年から 2035 年

- 図 153:オセアニア市場価値 (百万米ドル)包装技術別分析、2020年から2035年

- 図154:オセアニア市場数量(単位)包装技術別分析、2020年から2035年

- 図155:オセアニア市場価値シェア(%)およびBPS分析、包装技術別、2025年から2035年

- 図156:オセアニア市場 前年比成長率(%)予測(包装技術別、2025年~2035年)

- 図157:オセアニア市場規模(百万米ドル)デバイスタイプ別分析(2020年~2035年)

- 図158:オセアニア市場規模 (台) 分析(デバイスタイプ別、2020年から2035年)

- 図160:オセアニア市場前年比成長率(%)予測(デバイスタイプ別、2025年から2035年)

- 図161:オセアニア市場規模(百万米ドル)エンドユース用途別分析、2020年から2035年

- 図162:オセアニア市場規模(台数)エンドユース用途別分析、2020年から2035年

- 図163:オセアニア市場における最終用途別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図164:オセアニア市場:用途別年間成長率(%)予測(2025年~2035年)

- 図165:オセアニア市場:包装技術別魅力度(2025年~2035年)

- 図166:オセアニア市場:デバイスタイプ別魅力度(2025年~2035年)

- 図167:オセアニア市場における最終用途別魅力度、2025年から2035年

- 図168:オセアニア市場における国別魅力度、2025年から2035年

- 図169:MEA市場規模 (百万米ドル)包装技術別、2025年から2035年

- 図170:MEA市場規模(百万米ドル)デバイスタイプ別、2025年から2035年

- 図171:MEA市場規模(百万米ドル)-用途別、2025年から2035年

- 図172:MEA市場規模(百万米ドル)-国別、2025年から2035年

- 図173:MEA市場規模(百万米ドル)-国別分析、2020年から2035年

- 図174: MEA市場数量(台)国別分析、2020年から2035年

- 図175:MEA市場価値シェア (%)およびBPS分析(国別、2025年から2035年)

- 図176:MEA市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図177:MEA市場価値(百万米ドル)分析(包装技術別、2020年から2035年)

- 図178:MEA市場規模 (台数) パッケージング技術別分析、2020年から2035年

- 図179:パッケージング技術別MEA市場価値シェア(%)およびBPS分析、2025年から2035年

- 図180:パッケージング技術別MEA市場前年比成長率(%)予測、2025年から2035年

- 図181:MEA市場規模(百万米ドル)デバイスタイプ別分析、2020年から2035年

- 図182:MEA市場規模(台数)デバイスタイプ別分析、2020年から2035年

- 図183:MEA市場シェア(%)およびBPSデバイスタイプ別分析、2025年から2035年

- 図184:MEA市場におけるデバイスタイプ別前年比成長率(%)予測、2025年から2035年

- 図185:MEA市場価値(百万米ドル)エンドユースアプリケーション別分析、2020年から2035年

- 図186:MEA市場数量(台)エンドユーザー用途別分析、2020年から2035年

- 図187:MEA市場価値シェア(%)およびBPS分析、エンドユーザー用途別、2025年から2035年

- 図188:MEA市場前年比成長率 (%) 用途別予測、2025年から2035年

- 図189:MEA市場の魅力度(包装技術別)、2025年から2035年

- 図190:2025年から2035年までのデバイスタイプ別MEA市場の魅力度

- 図191:2025年から2035年までの最終用途別MEA市場の魅力度

- 図192:2025年から2035年までの国別MEA市場の魅力度

図159:オセアニア市場価値シェア(%)およびBPS分析(デバイスタイプ別、2025年から2035年)