❖本調査資料に関するお問い合わせはこちら❖

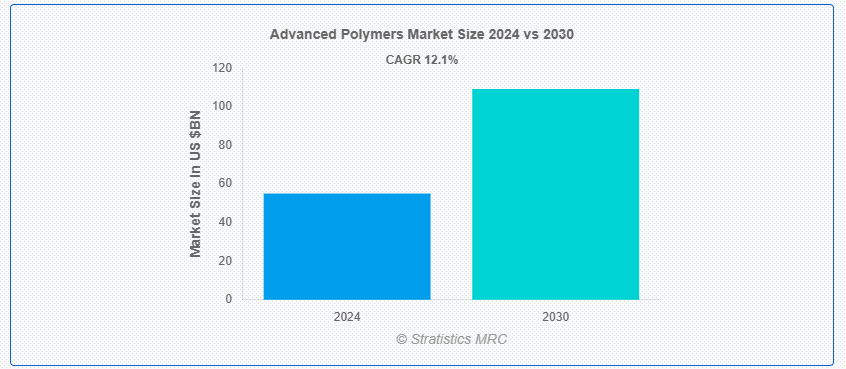

Stratistics MRC によると、世界の先進型ポリマー市場は 2024 年に 550 億 4000 万ドルに達し、予測期間中の CAGR は 12.1% で成長し、2030 年には 1092 億 2000 万ドルに達すると予想されています。先進型ポリマーとして知られる高性能材料は、さまざまな業界における厳しい技術仕様を満たすように設計されています。これらのポリマーは、卓越した強度、柔軟性、耐薬品性、熱安定性などの優れた特性を備えています。電子機器、医療、自動車、航空宇宙など、さまざまな業界で使用されています。さらに、ポリマー科学の進歩により、技術と製造の進歩が促進され、これらの材料が達成できる限界が押し広げられています。

米国化学会(ACS)によると、先進型ポリマーは、最先端技術の開発に不可欠であり、幅広い用途において性能と信頼性の向上に貢献しています。

市場動向:

推進要因:

軽量材料のニーズの高まり

自動車および航空宇宙分野における性能と燃費の向上に対する業界の要求により、軽量材料のニーズが高まっています。先進型ポリマーの優れた強度対重量比は、自動車全体の軽量化と効率の向上に貢献しています。さらに、例えば、先進型ポリマー複合材料は、自動車業界で、燃費の向上と排出ガスの削減を実現する軽量部品の製造に使用されています。航空宇宙産業では、軽量ポリマーは航空機の性能向上と燃料消費量の削減に貢献しています。

抑制要因:

過大な製造コスト

先進型ポリマーの製造には、複雑な製造工程や特殊な原材料が必要になる場合が多く、従来のポリマーよりも大幅に高価になることがあります。これらの材料の高コストは、研究開発費や高度な加工機械の必要性に一部起因しています。さらに、安価な代替品が利用可能な用途や業界では、その普及が制限される可能性があります。

機会:

リサイクルの技術開発

先進型ポリマーは、リサイクルの技術進歩により新たな機会を迎えています。先進材料のための経済的で成功したリサイクル技術の創出は、廃棄物や環境への影響の問題解決に役立ちます。例えば、ポリマーをその構成モノマーに分解して再利用するための化学的リサイクル手法により、先進型ポリマーの持続可能性を向上させることができます。さらに、これらのリサイクル技術に投資または利用している企業は、競合他社との差別化を図り、環境に優しいソリューションの需要の高まりを活かすことができます。

脅威:

激しい市場競争

競争の激しい先進型ポリマー業界では、多くの企業が市場シェア争いを繰り広げています。新規および既存の企業は常に新しいアイデアを考案しており、その結果、提供製品が迅速に改良され、定期的に変更されています。この激しい競争の結果、価格競争、利益率の低下、絶え間ない技術革新への圧力が高まる可能性があります。さらに、小規模または資本力の弱い企業は、競争力を維持し、技術の進歩に追いつくことが困難になる可能性があります。

新型コロナウイルスの影響:

先進型ポリマー市場は、新型コロナウイルスのパンデミックにより、大きな課題と機会に直面しています。世界的なサプライチェーンの混乱、産業活動の低迷、製造施設の一時的な操業停止により、ポリマーの生産と配送に遅延や不足が発生しました。さらに、航空宇宙や自動車などの重要産業の需要が大幅に減少したことも、市場に打撃を与えました。しかし、医療機器、消毒剤、保護具の需要が増加したため、パンデミックは、医療および個人用保護具(PPE)業界における先進型ポリマーの需要も加速させました。

予測期間中は、ポリエーテルエーテルケトン(PEEK)セグメントが最大となる見通しです。

ポリエーテルエーテルケトン(PEEK)は、先進型ポリマーの中で最大の市場シェアを占めるセグメントです。高性能熱可塑性樹脂である PEEK は、その優れた機械的、熱的、化学的耐性で知られています。その弾力性と過酷な環境下でも優れた機能を発揮する能力により、航空宇宙、自動車、医療などの要求の厳しい業界で広く使用されています。さらに、この特性により、PEEK はハイエンドの技術用途に最適な選択肢となり、市場で圧倒的な地位を確立しています。

生分解性ポリマーセグメントは、予測期間において最高の CAGR を記録すると予想されます。

生分解性ポリマーセグメントは、先進型ポリマー市場において最高の CAGR で成長すると予想されます。環境問題の深刻化と持続可能なソリューションの需要が、この急速な成長の主な要因です。従来のプラスチックとは異なり、生分解性ポリマーは時間とともに自然に分解されるように設計されており、環境への負の影響が小さい特徴があります。さらに、医療機器、包装、農業など、多様な産業で利用が拡大しており、環境配慮型素材への傾向を反映しています。

最大のシェアを有する地域:

先進型ポリマー市場は、北米地域が支配しています。この優位性は、同地域の強力な産業基盤、多額の研究開発費、および主要なポリマー業界企業の著しい集中によって説明されます。北米が優位にあるのは、その高度な製造能力と、エレクトロニクス、自動車、航空宇宙など、さまざまな業界からの堅調な需要によるものです。さらに、この地域は持続可能性とイノベーションに重点を置いているため、先進型ポリマーの開発が促進され、その大きな市場シェアを維持しています。

CAGR が最も高い地域:

先進型ポリマー市場は、ラテンアメリカ地域で最高の CAGR で成長すると予想されています。この成長の主な要因は、産業活動の活発化であり、特に建設や自動車などの業界では、先進型ポリマーが低コストで優れた性能を発揮しています。メキシコとブラジルは、インフラ整備と製造能力の増強により、この拡大に大きく貢献しています。さらに、この地域における先進ポリマーの需要は、より持続可能な素材への移行や環境問題への意識の高まりも後押ししています。

市場の主要企業

先進ポリマー市場の主要企業には、Mitsubishi Chemical Corporation, Solvay S.A., Evonik Industries AG, Covestro AG, 3M Company, SABIC (Saudi Basic Industries Corporation), BASF SE, DSM Engineering Plastics, Sumitomo Chemical Co., Ltd., Daikin Industries, Ltd., Polyplastics Co., Ltd., Arkema Group, Teijin Limited, DuPont de Nemours, Inc., Celanese Corporation, Toray Industries, Inc.等があげられます。

主要な動向:

2024年7月、三菱ガス化学株式会社は、北海道システムサイエンス株式会社と、核酸医薬品CDMO事業への参入可能性を共同で検討する業務提携契約を締結したことを発表しました。

2024年6月、触媒およびエレクトロニクス用希土類材料のリーディングサプライヤーであるソルベイ社と、希土類元素およびその他の重要金属の循環サプライチェーンを構築する先進型金属リサイクル企業であるCyclic Materials社は、Cyclic Materials社からソルベイ社にリサイクル混合希土類酸化物(rMREO)を供給する契約を締結し、2024年後半に出荷を開始すると発表しました。

2024年1月、ドイツを拠点とするポリマーメーカーのコベストロと、米国を拠点とする循環型化学品メーカーのエンシーナは、使用済みプラスチックから由来する循環型原料の長期供給に関する合意に達しました。エンシーナは、同社の生産施設が2027年末に稼働開始予定の後、コベストロにベンゼンとトルエンを供給します。

対象製品:

• フッ素樹脂

• ポリイミド

• 液晶ポリマー(LCP)

• ポリフェニレンスルフィド(PPS)

• ポリエーテルエーテルケトン(PEEK)

• ポリアリールエーテルケトン(PAEK)

• ポリウレタン(PU)

• その他の種類

適用分野:

• 燃料システム

• エンジン部品

• 航空電子機器

• 絶縁材料

• 回路基板

• ディスプレイパネル

• 屋根材および床材

• 封止材料

• 遮断材料

• 生分解性ポリマー

• 導電性ポリマー

• 外科用器具

• その他の用途

対象エンドユーザー:

• 輸送

• 医療

• 電気・電子

• 産業

• パッケージ

• 建築・建設

• 航空宇宙・防衛

• 石油・ガス

• 消費財

• その他の最終ユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 世界の先進型ポリマー市場、種類別

5.1 はじめに

5.2 フッ素樹脂

5.3 ポリイミド

5.4 液晶ポリマー (LCP)

5.5 ポリフェニレンスルフィド (PPS)

5.6 ポリエーテルエーテルケトン (PEEK)

5.7 ポリアリールエーテルケトン (PAEK)

5.8 ポリウレタン (PU)

5.9 その他の種類

6 用途別先進型ポリマーの世界市場

6.1 はじめに

6.2 燃料システム

6.3 エンジン部品

6.4 航空電子機器

6.5 絶縁材料

6.6 回路基板

6.7 ディスプレイパネル

6.8 屋根材および床材

6.9 封止材料

6.10 遮断材料

6.11 生分解性ポリマー

6.12 導電性ポリマー

6.13 外科用器具

6.14 その他の用途

7 グローバル先進型ポリマー市場、エンドユーザー別

7.1 はじめに

7.2 輸送

7.3 ヘルスケア

7.4 電気・電子

7.5 産業

7.6 包装

7.7 建築・建設

7.8 航空宇宙・防衛

7.9 石油およびガス

7.10 消費財

7.11 その他の最終用途

8 地域別先進型ポリマーの世界市場

8.1 はじめに

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 欧州その他

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 大韓民国

8.4.7 アジア太平洋地域その他

8.5 南アメリカ

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 南アメリカ地域その他

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 中東・アフリカその他

9 主要な動向

9.1 契約、提携、協力関係、合弁事業

9.2 買収と合併

9.3 新製品発売

9.4 拡張

9.5 その他の主要戦略

10 企業プロファイル

10.1 三菱化学株式会社

10.2 ソルベイS.A.

10.3 エボニック・インダストリーズAG

10.4 コベストロAG

10.5 3Mカンパニー

10.6 SABIC(サウジアラビア基礎産業公社)

10.7 BASF SE

10.8 DSMエンジニアリングプラスチック

10.9 住友化学株式会社

10.10 ダイキン工業株式会社

10.11 ポリプラスチックス株式会社

10.12 アルケマ・グループ

10.13 テイジン株式会社

10.14 デュポン・デ・ネムールズ・インク

10.15 セレネーズ・コーポレーション

10.16 東レ株式会社

表の一覧

1 地域別先進型ポリマー市場の見通し(2022年~2030年)(百万ドル)

2 タイプ別先進型ポリマー市場の見通し(2022年~2030年)(百万ドル)

3 フッ素樹脂別先進型ポリマー市場の見通し(2022年~2030年)(百万ドル)

4 ポリイミド別世界先進型ポリマー市場の見通し(2022-2030)(百万ドル)

5 液晶ポリマー(LCP)別世界先進型ポリマー市場の見通し(2022-2030)(百万ドル)

6 ポリフェニレンスルフィド(PPS)による世界の先進型ポリマー市場の見通し(2022-2030)(百万ドル)

7 ポリエーテルエーテルケトン(PEEK)による世界の先進型ポリマー市場の見通し(2022-2030)(百万ドル)

8 グローバル先進ポリマー市場の見通し、ポリアリールエーテルケトン(PAEK)別(2022-2030)(百万ドル)

9 グローバル先進ポリマー市場の見通し、ポリウレタン(PU)別(2022-2030)(百万ドル)

10 その他のタイプ別グローバル先進ポリマー市場の見通し(2022年~2030年)(百万ドル)

11 用途別グローバル先進ポリマー市場の見通し(2022年~2030年)(百万ドル)

12 燃料システム別グローバル先進ポリマー市場の見通し(2022年~2030年)(百万ドル)

13 エンジン部品別グローバル先進ポリマー市場の見通し(2022-2030)(百万ドル)

14 航空電子工学別グローバル先進ポリマー市場の見通し(2022-2030)(百万ドル)

15 世界の先進型ポリマー市場の見通し、絶縁材料別(2022-2030)(百万ドル)

16 世界の先進型ポリマー市場の見通し、回路基板別(2022-2030)(百万ドル)

17 ディスプレイパネル別世界先進型ポリマー市場の見通し(2022年~2030年)(百万ドル)

18 屋根材および床材別世界先進型ポリマー市場の見通し(2022年~2030年)(百万ドル)

19 グローバル先進型ポリマー市場の見通し、封止材料別(2022-2030)(百万ドル)

20 グローバル先進型ポリマー市場の見通し、バリア材料別(2022-2030)(百万ドル)

21 グローバル先進型ポリマー市場の見通し、生分解性ポリマー別(2022-2030)(百万ドル

22 グローバル先進型ポリマー市場の見通し、導電性ポリマー別(2022-2030)(百万ドル

23 グローバル先進型ポリマー市場の見通し、外科用器具別(2022-2030)(百万ドル

24 グローバル先進型ポリマー市場の見通し、その他の用途別(2022-2030)(百万ドル

25 グローバル先進型ポリマー市場の見通し、エンドユーザー別(2022-2030)(百万ドル

26 輸送用先進型ポリマーの世界市場見通し(2022年~2030年)(百万ドル)

27 ヘルスケア用先進型ポリマーの世界市場見通し(2022年~2030年)(百万ドル)

28 電気・電子分野における世界の先進型ポリマー市場の見通し(2022年~2030年)(百万ドル)

29 産業分野における世界の先進型ポリマー市場の見通し(2022年~2030年)(百万ドル)

30 包装分野における世界の先進型ポリマー市場の見通し(2022年~2030年)(百万ドル)

31 建築・建設分野における世界の先進型ポリマー市場の見通し(2022年~2030年)(百万ドル)

32 航空宇宙・防衛分野における世界の先進型ポリマー市場の見通し(2022年~2030年)(百万ドル)

33 石油・ガス別グローバル先進型ポリマー市場の見通し(2022年~2030年)(百万ドル)

34 消費財別グローバル先進型ポリマー市場の見通し(2022年~2030年)(百万ドル)

35 その他のエンドユーザー別グローバル先進型ポリマー市場の見通し(2022年~2030年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖