❖本調査資料に関するお問い合わせはこちら❖

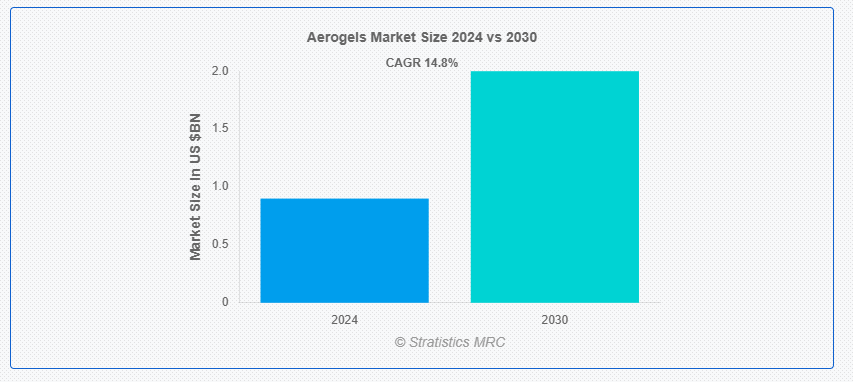

ストラテジックスMRCの報告によると、2024年のグローバルエアロゲル市場は$0.9億ドルと推計され、2030年までに$2.0億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)14.8%で成長すると見込まれています。エアロゲルは、ゲルから液体成分をガスに置き換えた高多孔質で軽量な材料です。その透明な外観と低密度から「凍った煙」と呼ばれることもあります。エアロゲルは、ゲルの構造を崩さずに液体を除去する「超臨界乾燥」というプロセスで製造されます。これにより、極めて高い表面積、低い熱伝導率、優れた断熱性能を有する材料が得られます。

米国エネルギー情報局(EIA)によると、2023年の世界原油生産量は1.76%増加し、1日あたり1億174万9,000バレルと推計されています。

市場動向:

要因:

優れた断熱性能によるエネルギー消費の削減

エアロゲルは、従来の材料を凌駕する卓越した熱断熱性能で知られています。この効率性は、暖房や冷却のエネルギー使用量を削減し、エネルギー節約と持続可能な建築実践という世界的なトレンドと一致しています。建設業界では、建設業者や建築家がエネルギー効率を向上させ、厳格な規制に準拠する材料を求めるため、エアロゲルの需要が急増しています。同様に、航空宇宙や産業分野では、エアロゲルがエネルギーコストの削減とシステム全体の性能向上に貢献し、市場の成長を後押ししています。

制約要因:

複雑な製造プロセス

エアロゲルの製造には、超臨界乾燥や精密な化学配合など高度な技術が用いられ、製造コストの増加を招く可能性があります。これらの複雑さは、スケーラビリティを制限し、従来の断熱材に比べてエアロゲルの普及を妨げる要因となります。さらに、特殊な設備や専門知識が必要であるため、新規メーカーは参入が難しく、エンドユーザーにとってはエアロゲルのコストが高くなります。また、この複雑さにより生産時間が長くなり、サプライチェーンの効率に影響を与え、製品の入手が遅れる可能性もあります。

機会:

製造技術の革新

ゾル-ゲルプロセスの改良、超臨界乾燥法の改良、新しい合成技術などの進歩により、より高品質のエアロゲルを低コストで製造することが可能になっています。これらの革新は製造プロセスをスケーラブルでコスト効率の良いものにし、エアロゲルの応用範囲を多様な産業に広げます。例えば、製造時のエネルギー消費や廃棄物を削減する新手法は、エアロゲルの環境負荷を低減し、持続可能性を重視する市場での魅力を高めます。

脅威:

エアロゲルは損傷に脆弱です

エアロゲルは脆く、機械的ストレス下で割れ、崩れ、または破損する可能性があります。この脆弱性は、耐久性や機械的強度が重要な環境での適用を制限します。建設や航空宇宙産業など、強靭な材料が不可欠な分野では、エアロゲルの脆さが重大な課題となります。取り扱いや設置時の損傷を防ぐための追加の保護層や包装が必要となり、コストと複雑さが増加します。これにより、特に高耐久性や物理的ストレスへの耐性が求められる応用分野での採用が阻害され、市場成長が妨げられる可能性があります。

COVID-19の影響:

COVID-19 のパンデミックは、サプライチェーンの混乱や産業活動の低迷により、当初、エアロゲル市場に打撃を与えました。しかし、その一方で、医療やエネルギー効率における先進材料の必要性が浮き彫りになりました。パンデミックにより、個人用保護具(PPE)や医療施設の断熱性能の向上など、エアロゲルの用途に対する関心が高まりました。業界が新たな安全基準や効率基準に適応するにつれて、エアロゲル市場は回復しており、持続可能性とイノベーションがますます注目されています。

粒子セグメントが予測期間中に最大規模となる見込み

粒子セグメントは、ブランケット型エアロゲルに比べて優れた化学的・物理的特性を持つため、予測期間中に最大規模となる見込みです。これらの製品は、防衛、電子基板、建築・建設、輸送機器の内装、アンテナなど多様な用途に活用されています。さらに、暖房や冷房に費やされるエネルギーが不十分な熱断熱層により無駄になるため、安全で信頼性が高くエネルギー効率の良いシステムへの需要が高まっていることが、市場成長を後押ししています。

熱絶縁セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

熱絶縁セグメントは、エネルギー効率の高い建物の需要と、航空宇宙や深海応用など極限環境での効果的な絶縁の必要性により、エアロゲルの採用が促進されているため、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。さらに、エアロゲルの軽量性と高い表面積は、熱伝導率を最小限に抑える効果があり、熱伝導率が低いアプリケーションに最適です。

最大の市場シェアを有する地域:

北米は、航空宇宙、建設、自動車、石油・ガスなどの最終用途産業からの需要増加により、予測期間中に最大の市場シェアを占めると予測されています。北米の市場は、エアロゲル市場における応用開発、品質、製品革新の面で巨大な成長ポテンシャルを示しており、その需要は優れた断熱性能と低熱伝導率に支えられています。

CAGR が最も高い地域:

欧州は、ドイツ、英国、スペイン、イタリアなどの各国で、2020 年までにエネルギー消費量を 20% 削減することを義務付ける欧州連合のエネルギー効率政策により、予測期間において最も高い CAGR を維持すると予測されています。さらに、ドイツ、イタリア、英国、スペインなどの国々では、政府がインフラ整備の取り組みを進め、商業および住宅プロジェクトが活況を呈しています。

市場の主要企業

エアロゲル市場における主要企業には、Active Aerogels、Aerogel Technologies LLC、Aerogel-it Gmbh、Aspen Aerogels, Inc.、BASF SE、Cabot Corporation、Dow, Inc.、Enersens、Guangdong Alison Hi-Tech Co.、Ltd.、JIOS Aerogel Corporation、Nano Technology Co.、Ningbo Surnano Aerogel Co.Ltd、Sino Aerogel、Svenska Aerogel AB、Taasi Corporation、Thermablok Aerogels Limitedなどが挙げられます。主な開発動向:2024年7月、BASFは、中国で最高レベルの性能を満たす最初の照明器具の発売をパナソニックが支援することを発表しました。この照明器具は、BASFのエアロゲルを使用しています。Taasi CorporationおよびThermablok Aerogels Limited

主要な動向:

2024年7月、BASFはパナソニックの中国で最高性能レベルを満たす最初の照明器具の発売を支援しました。この照明器具はBASFの光学フィルム製品NovaFlex GlareControlを採用し、中国で最高性能レベルAAAを取得した最初の立型研究用照明器具の一つとなりました。

2024年7月、BASFは持続可能な農業実践向けに画期的な熱・光安定剤「Tinuvin® NOR® 211 AR」を発売しました。Tinuvin NOR 211 ARは、農業用プラスチックの寿命を延長するオプションとして登場し、持続可能性と効率性を促進します。

2024年6月、ダウとフィオリ・グループは、モビリティ市場における循環型ソリューションの開発に向けた覚書(MoU)を締結しました。このパートナーシップにより、両社は欧州のバリューチェーンに沿って協力し、廃車から得られる材料のリサイクルを拡大するエコシステムを拡大します。

対象製品:

• シリカエアロゲル

• カーボンエアロゲル

• 金属酸化物エアロゲル

• レゾルシン-ホルムアルデヒドエアロゲル

• フェノールエアロゲル

• その他の製品

形態:

• シート

• 粒子

• ブロック

• パネル

• その他の形態

用途:

• 熱絶縁

• 衝撃保護

• 水処理

• 熱管理

• 傷ケア

• 薬物送達システム

• その他の用途

最終ユーザー:

• 航空宇宙・防衛

• 建設・建築

• エネルギー・ユーティリティ

• 環境・水処理

• 医療・ヘルスケア

• 電子・半導体

• 自動車・輸送

• その他の最終ユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 応用分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバルエアロゲル市場(製品別)

5.1 概要

5.2 シリカエアロゲル

5.3 カーボンエアロゲル

5.4 金属酸化物エアロゲル

5.5 レゾルシン-ホルムアルデヒドエアロゲル

5.6 フェノールエアロゲル

5.7 その他の製品

6 グローバルエアロゲル市場、形態別

6.1 概要

6.2 ブランケット

6.3 粒子

6.4 ブロック

6.5 パネル

6.6 その他の形態

7 グローバルエアロゲル市場、用途別

7.1 概要

7.2 熱絶縁

7.3 衝撃保護

7.4 水処理

7.5 熱管理

7.6 創傷ケア

7.7 薬物送達システム

7.8 その他の用途

8 グローバルエアロゲル市場、エンドユーザー別

8.1 概要

8.2 航空宇宙・防衛

8.3 建設・建築

8.4 エネルギー・ユーティリティ

8.5 環境・水処理

8.6 医療・ヘルスケア

8.7 電子・半導体

8.8 自動車・輸送

8.9 その他の最終用途

9 グローバルエアロゲル市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 欧州その他

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南アメリカその他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 協定、提携、協力、合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 アクティブ・エアロゲル

11.2 エアロゲル・テクノロジーズLLC

11.3 エアロゲル・イットGmbH

11.4 アスペン・エアロゲルズ・インク

11.5 BASF SE

11.6 キャボット・コーポレーション

11.7 ダウ・インク

11.8 エナーセンス

11.9 広東アリソン・ハイテク株式会社

11.10 ジオス・エアロゲル・コーポレーション

11.11 ナノテクノロジー株式会社

11.12 寧波サーナノ・エアロゲル株式会社

11.13 シノ・エアロゲル

11.14 スヴェンスカ・エアロゲル AB

11.15 タアシ・コーポレーション

11.16 サーマブロック・エアロゲルズ・リミテッド

表の一覧

1 グローバル・エアロゲル市場動向(地域別)(2022-2030年)($MN)

2 グローバルエアロゲル市場動向(製品別)(2022-2030年)($MN)

3 グローバルエアロゲル市場動向(シリカエアロゲル別)(2022-2030年)($MN)

4 グローバルエアロゲル市場動向(カーボンエアロゲル別)(2022-2030年)($MN)

5 グローバルエアロゲル市場動向(金属酸化物エアロゲル別)(2022-2030年)($MN)

6 グローバルエアロゲル市場動向(レゾルシン-ホルムアルデヒドエアロゲル別)(2022-2030年)($MN)

7 グローバルエアロゲル市場動向:フェノール系エアロゲル別(2022-2030年)($MN)

8 グローバルエアロゲル市場動向:その他の製品別(2022-2030年)($MN)

9 グローバルエアロゲル市場動向:形態別(2022-2030年)($MN)

10 グローバルエアロゲル市場動向:ブランケット別(2022-2030年)($MN)

11 グローバルエアロゲル市場動向:粒子別(2022-2030年)($MN)

12 グローバルエアロゲル市場動向:ブロック別(2022-2030年)($MN)

13 グローバルエアロゲル市場動向:パネル別(2022-2030年)($MN)

14 グローバルエアロゲル市場動向:その他の形態別(2022-2030年)($MN)

15 グローバルエアロゲル市場動向:用途別(2022-2030年)($MN)

16 グローバルエアロゲル市場動向:熱絶縁用途別(2022-2030年)($MN)

17 グローバルエアロゲル市場動向:衝撃保護用途別(2022-2030年)($MN)

18 グローバルエアロゲル市場動向:水処理用途別(2022-2030年)($MN)

19 グローバルエアロゲル市場動向:熱管理分野別(2022-2030年)($MN)

20 グローバルエアロゲル市場動向:創傷ケア分野別(2022-2030年)($MN)

21 グローバルエアロゲル市場動向:薬物送達システム別(2022-2030年)($MN)

22 グローバルエアロゲル市場動向:その他の用途別(2022-2030年)($MN)

23 グローバルエアロゲル市場動向:最終用途別(2022-2030年)($MN)

24 グローバルエアロゲル市場動向:航空宇宙・防衛分野別(2022-2030年)($MN)

25 グローバルエアロゲル市場動向:建設・建築分野別(2022-2030年)($MN)

26 グローバル・エアロゲル市場動向、エネルギー・ユーティリティ分野別(2022-2030年)($MN)

27 グローバル・エアロゲル市場動向、環境・水処理分野別(2022-2030年)($MN)

28 グローバル・エアロゲル市場動向、医療・ヘルスケア分野別(2022-2030年)($MN)

29 グローバルエアロゲル市場動向:電子機器・半導体分野(2022-2030年)($MN)

30 グローバルエアロゲル市場動向:自動車・輸送分野(2022-2030年)($MN)

31 グローバルエアロゲル市場動向:その他の最終用途分野(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖