❖本調査資料に関するお問い合わせはこちら❖

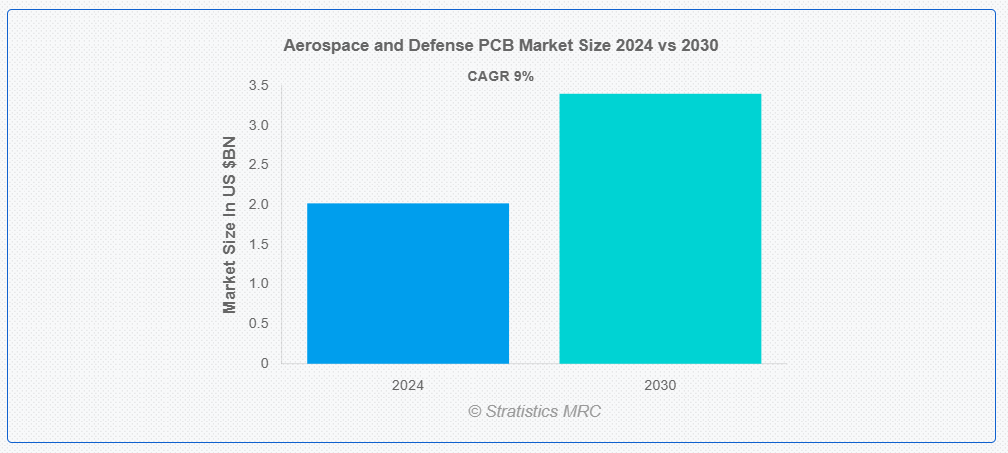

ストラテジスティクスMRCの報告によると、2024年のグローバル航空宇宙・防衛用プリント基板(PCB)市場は$2.02億ドルと推計され、2030年までに$3.40億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)9.0%で成長すると見込まれています。航空宇宙・防衛分野向けに設計された専用回路基板は、PCB(プリント基板)と呼ばれます。これらのPCBは、温度変化、振動、放射線などの過酷な環境要因に対する高い信頼性、耐久性、耐性を満たすように設計されています。航空機、衛星、軍事車両、防衛装備品などの重要なシステムに搭載されるレーダー、通信、ナビゲーション、制御システムにおいて、安全性と性能、機能性を確保するために活用されています。

市場動向:

推進要因:

先進型兵器および航空機の需要拡大

高性能機器は軍事および防衛産業にとって最優先事項であるため、信頼性が高く効果的な PCB は作戦の成功に不可欠です。ドローンやミサイルなどの先進型兵器システムが最高の性能を発揮するには、複雑な回路設計が必要です。同様に、航空機メーカーも、先進的な航空電子機器や通信システムに対応するための堅牢で高周波の PCB を必要としています。航空宇宙および防衛システムにおける技術革新と開発への注目が高まっていることで、PCB の需要はさらに加速しています。政府や防衛関連企業が次世代ソリューションへの投資を継続する中、この傾向は市場の成長を支えると予想されます。

抑制要因:

厳格な規制の遵守

まず、製造業者は多くの品質および安全要件を満たさなければならないため、事業運営費が増加します。設計や部品に関する承認手続きが長期化することで、製品の革新が妨げられ、市場投入までの時間が長くなります。さらに、輸出規制により、市場へのアクセスや国境を越えた協力が制限されています。継続的な監査やモニタリングが必要な認証の維持は、製造業者にとって困難な課題です。最後に、コンプライアンスの複雑さは、小規模企業の市場参入を妨げる要因となり、イノベーションと競争を制限する可能性があります。

機会

IoT および自律システムの進歩

IoT の統合により、リアルタイムのデータ収集および伝送が可能になり、防衛および航空宇宙システムの運用能力が向上します。ドローンや自導ミサイルなどの自律システムでは、複雑なタスクを処理し、重要な操作の信頼性を確保するために、高性能の PCB が必要です。これらの技術の進歩に伴い、PCB の設計および製造におけるイノベーションのニーズが高まっている結果、市場が成長しています。一般的に、航空宇宙および防衛用 PCB 市場は、IoT および自律システムの継続的な開発により、より先進的で堅牢かつ柔軟なソリューションへと向かっています。

脅威:

地政学的および経済的な不確実性

政治不安と関連することが多い防衛予算の変動により、新しい取り組みやイノベーションへの支出が減少する可能性があります。経済不況による予算削減は、最先端の軍事技術への需要に影響を与える可能性があります。貿易制限、禁止措置、関税は、原材料のコスト上昇や重要なサプライヤーへのアクセス制限を引き起こす可能性があります。業界の拡大に不可欠な長期契約や外国とのパートナーシップも、不確実性により阻害される可能性があります。これらすべての要因は、市場成長と安定性を妨げるリスクの高い環境を招く可能性があります。

COVID-19の影響

COVID-19 のパンデミックは、サプライチェーンの混乱や製造の遅延により、航空宇宙および防衛用 PCB(プリント基板)市場に大きな打撃を与えました。主要地域での生産停止により、重要な部品が不足し、航空宇宙プロジェクトの納期に影響が出ました。しかし、UAV や衛星システムなどの先進型技術への依存度が高まったことで、防衛用途の PCB の需要は維持されました。また、パンデミックにより、航空宇宙セクターはサプライチェーンの回復力を再評価し、調達戦略の多様化を進めることになりました。これらの課題にもかかわらず、グローバルな防衛予算の安定化と航空宇宙業界のパンデミック後の状況への適応により、市場は回復が見込まれています。

予測期間中、両面PCBセグメントが最大の市場規模を占めると予想されています

両面PCBセグメントは、回路密度を向上させ、よりコンパクトで効率的な設計を可能にするため、予測期間中最大の市場シェアを占めると予想されています。これらの PCB は、高い性能と信頼性が要求される航空宇宙および防衛システムに欠かせない複雑な回路に対応しています。基板の両面を利用することで、両面 PCB はスペースを最適化し、重量を削減し、機能性を向上させます。これは、スペースが制約される環境では非常に重要です。さらに、先進的な通信、ナビゲーション、監視機器の需要の高まりも、航空宇宙および防衛用途におけるこれらの PCB の採用を後押ししています。

予測期間中は、無線通信分野が最高の CAGR を記録すると予想されます。

予測期間中は、軍事作戦や宇宙ミッションに不可欠な信頼性が高く安全な通信システムにより、無線通信分野が最高の成長率を記録すると予測されます。衛星、レーダーシステム、通信リンクなどの無線通信機器には、高性能の PCB が不可欠です。高度な無線通信システムの需要により、過酷な条件に耐え、高周波性能を発揮する特殊な PCB が開発されています。防衛および航空宇宙技術の進歩に伴い、より効率的でコンパクトかつ耐久性に優れた PCB の需要が高まり、市場の革新が推進されています。

最大のシェアを占める地域:

予測期間中は、航空、防衛システム、宇宙探査における先進技術の需要の増加により、アジア太平洋地域が最大の市場シェアを占めると予想されます。軍事近代化への投資の増加、航空宇宙製造の拡大、および無人システムの普及が、この成長を推進する主な要因です。中国、インド、日本、韓国などの国は、強力な製造能力、政府の支援策、グローバルな航空宇宙企業との戦略的提携を背景に主要なプレイヤーとして位置付けられています。市場はまた、PCB材料の革新、軽量設計、ミッションクリティカルなアプリケーションにおける高性能化を目的とした高周波PCBの採用拡大により支えられています。

CAGR が最も高い地域:

予測期間において、南米地域は、軍事および防衛分野への投資の増加と航空宇宙産業の成長により、最も高い CAGR を示すと予想されます。衛星通信、レーダーシステム、航空電子機器などの先進技術の需要の高まりに伴い、プリント基板(PCB)の市場は拡大しています。技術の進歩、防衛インフラの近代化、軽量で高性能な材料の需要などの主要要因が、この市場の成長を推進しています。ブラジルは、この地域における主要企業であり、PCB の需要に大きく貢献しています。一方、他の国々では、軍事および航空宇宙用途向けの電子システムの採用が拡大しています。

市場の主要企業

航空宇宙および防衛用 PCB 市場における主要企業には、TTM Technologies、Sierra Circuits、Calumet Electronics、TechnoTronix、Tempo Automation、Excello Circuits、Mermar Inc、Summit Interconnect、Unimicron Electronics、AdvancedPCB、Park Aerospace Corp、Hybricon Corporation、ABL Circuits、Altek Electronics、Alba Eletronica s.r.l.、 Blind Buried Circuits Inc、E-TekNet Inc.、OnBoard Circuits, Inc、ICAPE GROUP、Global Well PCBA等があげられます。

主要な動向:

2025年1月、TechnoTronixは、航空宇宙アプリケーションで一般的な過酷な環境条件に対応するために設計された最新シリーズの多層PCBの発売を発表しました。これらの製品は、厳しい軍事規格を満たすように設計されており、高い信頼性と性能を保証します。

2024年2月、Calumet ElectronicsとSCHMID Groupは、米国で初の先進型基板製造施設を設立するための提携を発表しました。この提携は、米国国防総省が推進するマイクロエレクトロニクスの国内サプライチェーン強化の取り組みに沿って、先進型基板の国内生産能力の強化を目的としています。

対象製品:

• 片面プリント基板

• 両面プリント基板

• 多層プリント基板

対象設計:

• 剛性プリント基板

• フレキシブルプリント基板

• 剛性フレキシブルプリント基板

• 高密度インターコネクト

• その他の設計

対象航空機:

• 狭胴型航空機

• 広胴型航空機

• 地域航空機

• 一般航空機

• ヘリコプター

• 軍事用航空機

• 無人航空機

• 宇宙船

• その他の航空機

対象材料:

• 金属

• 非金属

• FR-4(難燃性4)

• ポリイミド

• PTFE(ポリテトラフルオロエチレン)

• セラミックベースのPCB

• その他の材料

対応アプリケーション:

• レダー装置

• 電源装置

• 電力変換

• 無線通信

• 照明

• エンジン制御システム

• その他のアプリケーション

対応地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 応用分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバル航空宇宙・防衛用PCB市場(製品別)

5.1 概要

5.2 片面PCB

5.3 両面PCB

5.4 多層PCB

6 グローバル航空宇宙・防衛用PCB市場(設計別)

6.1 概要

6.2 剛性PCB

6.3 フレキシブルPCB

6.4 剛性-フレキシブルPCB

6.5 高密度インターコネクト

6.6 その他の設計

7 航空宇宙・防衛用PCB市場(航空機別)

7.1 概要

7.2 狭胴型航空機

7.3 広胴型航空機

7.4 地域航空機

7.5 一般航空

7.6 ヘリコプター

7.7 軍事用航空機

7.8 無人航空機(UAV)

7.9 宇宙船

7.10 その他の航空機

8 グローバル航空宇宙・防衛用PCB市場(材料別)

8.1 概要

8.2 金属

8.3 非金属

8.4 FR-4(難燃性4)

8.5 ポリイミド

8.6 PTFE(ポリテトラフルオロエチレン)

8.7 セラミックベースのPCB

8.8 その他の材料

9 グローバル航空宇宙・防衛用PCB市場、用途別

9.1 概要

9.2 レダー装置

9.3 電源装置

9.4 電力変換

9.5 無線通信

9.6 照明

9.7 エンジン制御システム

9.8 その他の応用

10 グローバル航空宇宙・防衛用PCB市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米のその他の地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、提携、協力関係、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 TTMテクノロジーズ

12.2 シエラ・サーキット

12.3 カラムエット・エレクトロニクス

12.4 テクノトロニクス

12.5 テンポ・オートメーション

12.6 エクセルロ・サーキット

12.7 メルマー・インク

12.8 サミット・インターコネクト

12.9 ユニミクロン・エレクトロニクス

12.10 アドバンストPCB

12.11 パーク・エアロスペース・コーポレーション

12.12 ハイブリコン・コーポレーション

12.13 ABLサーキット

12.14 アルテック・エレクトロニクス

12.15 アルバ・エレトロニカ・エス・アール・エル.

12.16 ブラインド・バーリード・サーキットス・インク.

12.17 イー・テックネット・インク.

12.18 オンボード・サーキットス・インク.

12.19 アイケイエイピー・グループ.

12.20 グローバル・ウェル・ピーシービーエー.

表の一覧

1 グローバル航空宇宙・防衛用PCB市場動向(地域別)(2022-2030年)($MN)

2 グローバル航空宇宙・防衛用PCB市場動向(製品別)(2022-2030年)($MN)

3 グローバル航空宇宙・防衛用PCB市場動向(片面PCB別)(2022-2030年)($MN)

4 グローバル航空宇宙・防衛用PCB市場動向(両面PCB別)(2022-2030年)($MN)

5 グローバル航空宇宙・防衛用PCB市場動向(多層PCB別)(2022-2030年)($MN)

6 グローバル航空宇宙・防衛用プリント基板市場動向(設計別)(2022-2030年)($MN)

7 グローバル航空宇宙・防衛用プリント基板市場動向(リジッドプリント基板別)(2022-2030年)($MN)

8 グローバル航空宇宙・防衛用プリント基板市場動向(フレキシブルプリント基板別)(2022-2030年)($MN)

9 グローバル航空宇宙・防衛用PCB市場動向(リジッドフレックスPCB別)(2022-2030年)($MN)

10 グローバル航空宇宙・防衛用PCB市場動向(高密度インターコネクト別)(2022-2030年)($MN)

11 グローバル航空宇宙・防衛用プリント基板市場動向(その他の設計別)(2022-2030年)($MN)

12 グローバル航空宇宙・防衛用プリント基板市場動向(航空機別)(2022-2030年)($MN)

13 グローバル航空宇宙・防衛用プリント基板市場動向(ナローボディ航空機別)(2022-2030年) ($MN)

14 グローバル航空宇宙・防衛用プリント基板市場動向(ワイドボディ航空機別)(2022-2030年)($MN)

15 グローバル航空宇宙・防衛用プリント基板市場動向(地域別航空機)(2022-2030年)($MN)

16 グローバル航空宇宙・防衛用プリント基板市場動向(一般航空機別)(2022-2030年)($MN)

17 グローバル航空宇宙・防衛用プリント基板市場動向(ヘリコプター別)(2022-2030年)($MN)

18 グローバル航空宇宙・防衛用プリント基板市場動向(軍事用航空機別)(2022-2030年)($MN)

19 グローバル航空宇宙・防衛用プリント基板市場動向(無人航空機別)(2022-2030年)($MN)

20 グローバル航空宇宙・防衛用プリント基板市場動向(宇宙船別)(2022-2030年)($MN)

21 グローバル航空宇宙・防衛用プリント基板市場動向(その他の航空機別)(2022-2030年)($MN)

22 グローバル航空宇宙・防衛用プリント基板市場動向(材料別)(2022-2030年)($MN)

23 グローバル航空宇宙・防衛用プリント基板市場動向(金属別)(2022-2030年)($MN)

24 グローバル航空宇宙・防衛用プリント基板市場動向(非金属別)(2022-2030年)($MN)

25 グローバル航空宇宙・防衛用プリント基板市場動向(FR-4(難燃剤4)別)(2022-2030年)($MN)

26 グローバル航空宇宙・防衛用プリント基板市場動向(ポリイミド別)(2022-2030年)($MN)

27 グローバル航空宇宙・防衛用プリント基板市場動向(PTFE(ポリテトラフルオロエチレン)別)(2022-2030年)($MN)

28 グローバル航空宇宙・防衛用プリント基板市場動向(セラミックベースのプリント基板別)(2022-2030年)($MN)

29 グローバル航空宇宙・防衛用プリント基板市場動向(その他材料別)(2022-2030年)($MN)

30 グローバル航空宇宙・防衛用プリント基板市場動向(用途別)(2022-2030年)($MN)

31 グローバル航空宇宙・防衛用プリント基板市場動向(レーダー装置別)(2022-2030年)($MN)

32 グローバル航空宇宙・防衛用PCB市場動向(電源別)(2022-2030年)($MN)

33 グローバル航空宇宙・防衛用PCB市場動向(電力変換別)(2022-2030年)($MN)

34 グローバル航空宇宙・防衛用PCB市場動向(無線通信別)(2022-2030年)($MN)

35 グローバル航空宇宙・防衛用プリント基板市場動向(照明分野別)(2022-2030年)($MN)

36 グローバル航空宇宙・防衛用プリント基板市場動向(エンジン制御システム別)(2022-2030年)($MN)

37 グローバル航空宇宙・防衛用プリント基板市場動向(その他の用途別)(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖