❖本調査資料に関するお問い合わせはこちら❖

ストラテジスティクスMRCの報告によると、グローバル航空宇宙バッテリー市場は予測期間中に年平均成長率(CAGR)10.3%で成長しています。航空宇宙バッテリーは、航空機、衛星、宇宙船の電気システムを駆動するための高性能なエネルギー貯蔵装置です。これらのバッテリーは、高高度、温度変動、振動などの過酷な環境下でも軽量化、信頼性、安全性を満たす必要があります。これらのバッテリーは、長寿命、高エネルギー密度、耐久性を実現するリチウムイオンやニッケルカドミウムなどの先進的な化学物質を使用しており、航法、通信、航空電子工学、緊急用バックアップシステムに安定した電力供給を保証しています。

国際航空運送協会(IATA)のデータによると、世界の旅客輸送量は 2037 年までに 82 億人に達し、2017 年の 41 億人から 2 倍に増加すると予想されています。

市場動向:

要因:

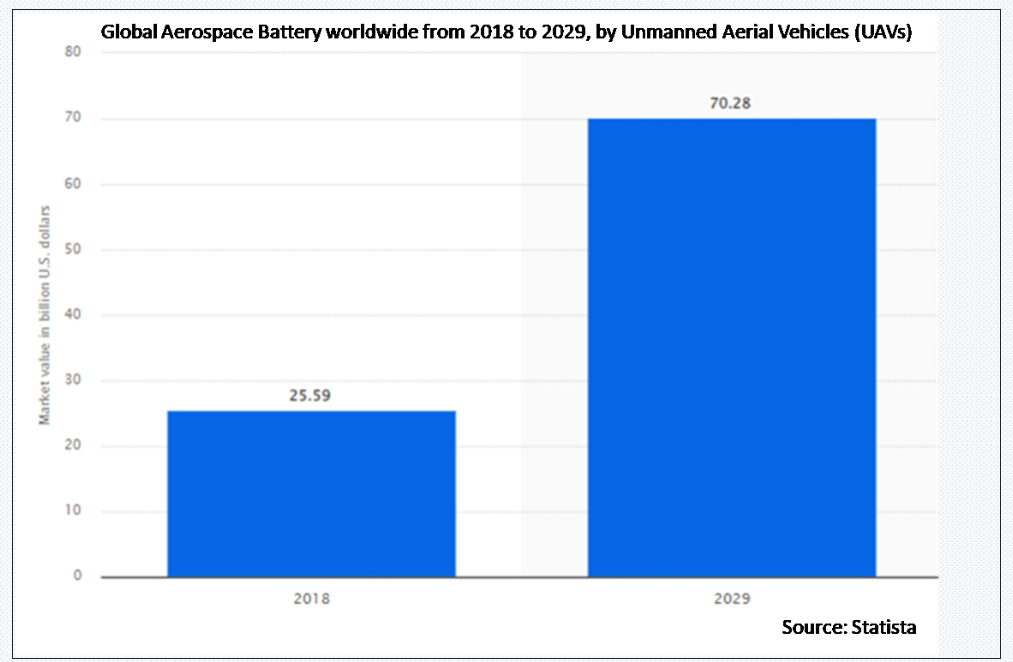

無人航空機(UAV)市場の拡大

無人航空機(UAV)市場の拡大は、航空宇宙用バッテリー業界の主要な成長要因となっています。軍事、商業、民間分野における UAV の用途が拡大し続ける中、高性能で軽量なバッテリーの需要が高まっています。UAV は、飛行時間を延長し、運用能力を高めるために、効率的な電源を必要とします。この傾向は、さまざまな UAV プラットフォームの特定のニーズを満たすため、バッテリー技術、特にリチウムイオンおよび燃料電池ソリューションの革新を推進しています。このように、UAV 市場の成長は、先進型航空宇宙用バッテリーの研究、開発、生産を刺激しています。

制約

エネルギー密度の制限

技術の進歩にもかかわらず、現在のバッテリー技術は、従来の航空燃料のエネルギー密度にまだ及ばない状況です。この制限は、電気航空機およびハイブリッド電気航空機の航続距離と積載能力、特に大型の民間航空機に影響を及ぼしています。安全基準を維持しながらエネルギー密度を高め、軽量化を図るという課題は、航空分野におけるバッテリー駆動の推進システムの普及を妨げています。

機会

固体バッテリーの開発

固体電池技術は、従来のリチウムイオン電池と比較して、高いエネルギー密度、安全性向上、急速充電能力などの潜在的な利点を提供します。これらの特性は、重量、安全性、性能が重要な要因となる航空宇宙分野において、固体電池を特に魅力的にしています。研究が進展し製造プロセスが改善されるにつれ、固体電池は航空機の電気推進システムを革命化し、より長い飛行時間と性能向上を実現する可能性があります。この新興技術は、航空宇宙分野におけるイノベーションと市場成長の新たな可能性を開くものです。

脅威:

代替技術との競争

水素燃料電池、ハイブリッド電気システム、および持続可能な航空燃料の進歩は、航空宇宙用途におけるバッテリー駆動ソリューションの優位性に挑戦しています。これらの競合技術は、エネルギー密度、航続距離、および環境への影響の面で潜在的な利点があります。航空業界が炭素排出量の削減を目指す中、最も効率的で持続可能な電源の開発競争は激化しています。この競争により、特定の航空宇宙分野におけるバッテリー技術の採用が鈍化する可能性があります。

COVID-19の影響:

COVID-19パンデミックは航空宇宙バッテリー市場に重大な影響を与え、サプライチェーンの混乱と旅行制限による需要の減少を引き起こしました。しかし、これらは持続可能な航空技術、特に電気推進技術への注目を加速させました。業界が回復する中、短距離路線や都市間航空移動向けのバッテリー駆動ソリューションへの関心が高まり、初期の障害にもかかわらず、航空宇宙バッテリー市場の長期的な成長を後押しする可能性があります。

商業用航空機セグメントが予測期間中に最大の市場規模を占めると予想されています

予測期間中、商業用航空機セグメントが市場シェアを支配すると予想されています。この支配は、商業航空におけるより電気化された航空機(MEA)技術の採用拡大に起因しています。航空会社は燃料消費量と排出量の削減を目指しており、これにより航空機への電気システムの統合が加速しています。民間航空機における補助動力装置(APU)および非常用電源システムの需要の高まりは、先進型航空宇宙用バッテリーの需要をさらに押し上げています。さらに、電気式タキシングシステムの開発や非推進システムの段階的な電動化も、このセグメントの市場での優位性に貢献しています。

推進セグメントは、予測期間において最高の CAGR を記録すると予想されます

予測期間において、推進セグメントは最高の CAGR で成長すると予想されます。この急速な成長は、航空分野における電気およびハイブリッド電気推進システムへの注目度の高まりによるものです。持続可能な航空旅行の推進により、特に短距離飛行や都市航空移動手段向けのバッテリー駆動推進技術への投資が拡大しています。エネルギー密度や出力の向上など、バッテリー技術の進歩により、電気推進は大型航空機にも実用化可能となり、このセグメントの拡大を後押ししています。

最大の市場シェアを有する地域:

予測期間中、北米地域が最大の市場シェアを占めると予想されています。この優位性は、主要な航空宇宙メーカーの存在、電気航空への大規模な投資、および政府の支援策に支えられています。同地域は技術革新への強い注力と電気航空機の早期採用により、市場リーダーシップを維持しています。さらに、軍事および商業用途における無人航空機(UAV)の需要拡大が、北米の航空宇宙バッテリー市場をさらに後押ししています。

CAGR が最も高い地域:

予測期間中は、アジア太平洋地域が最高の CAGR を達成すると予測されています。この急速な成長は、航空宇宙技術への投資の増加、航空旅行の需要の増加、および持続可能な航空を推進する政府の取り組みによって後押しされています。中国、日本、韓国などの国々は、電気航空およびバッテリー技術において大きな進歩を遂げています。この地域の製造能力の拡大と、航空部門における炭素排出量の削減への関心の高まりが、高い成長率に貢献しています。

市場の主要企業

航空宇宙用バッテリー市場の主要企業には、Bren-Tronics, Inc.、Concorde Battery Corporation、GS Yuasa International Ltd.、Saft Groupe SA、 Sion Power Corporation、Navitas Systems、ECOBAT、Lincad、WAE Technologies Limited、Shift Clean Energy、Exide Technologies、Teledyne Battery Products、EaglePicher Technologies LLC、Amprius Technologies、Kokam Co.、Ltd.、True Blue Power、Electric Power Systems、FIAMM Energy Technology S.p.A. などです。

主要な動向:

2024年6月、GS Yuasaは、GS Yuasaグループ企業であるGS Yuasa Technology Ltd. (以下、「GYT」)が開発・製造した電池が、三菱重工業株式会社と宇宙航空研究開発機構(JAXA)が開発し、2024年6月30日に種子島宇宙センターから打ち上げが予定されている第3回H3ロケット、および先進陸域観測衛星「だいち4号」(ALOS-4)*1に搭載されたことを発表しました。

2024年1月、Sion Powerは次世代EVバッテリー技術の商業化を目的としたシリーズA資金調達で$75百万を調達しました。このラウンドはLG Energy Solutionが主導し、大型リチウム金属セルの自動化製造ラインの構築に充当されます。

2023年9月、リンカドはマーシャル・エアロスペースとの新たな契約を締結し、航空機用アプリケーション向けリチウムイオン電池技術の開発を開始しました。リンカドの電池は、適応型役割適合能力(ARC)製品ファミリーの拡大を支援する情報収集・監視用センサーの電源として使用されます。

対応バッテリータイプ:

• ニッケル・カドミウムバッテリー

• リチウムイオンバッテリー

• 鉛酸バッテリー

• ニッケル・メタルハイドライド(NiMH)バッテリー

• その他のバッテリータイプ

対応航空機タイプ:

• 無人航空機(UAV)

• 商業用航空機

• 地域航空機

• 一般航空

• 軍事用航空機

• ヘリコプター

• 宇宙船

• 衛星

対応電力容量:

• 低電力(100 Wh未満)

• 中電力(100 Wh~1,000 Wh)

• 高電力(1,000 Wh~5,000 Wh)

• 超高電力(5,000 Wh超)

対応アプリケーション:

• 推進システム

• 補助動力装置(APU)

• 緊急システム

• 始動・点火システム

• その他のアプリケーション

販売チャネル:

• オリジナル機器メーカー(OEM)

• アフターマーケット

対応地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o 欧州その他

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空宇宙バッテリー市場(バッテリータイプ別)

5.1 概要

5.2 ニッケル・カドミウムバッテリー

5.3 リチウムイオンバッテリー

5.4 鉛酸電池

5.5 ニッケル金属水素電池(NiMH)

5.6 その他の電池タイプ

6 グローバル航空宇宙バッテリー市場(航空機タイプ別)

6.1 概要

6.2 無人航空機(UAV)

6.3 商業用航空機

6.4 地域航空機

6.5 一般航空

6.6 軍事用航空機

6.7 ヘリコプター

6.8 宇宙船

6.9 衛星

7 グローバル航空宇宙バッテリー市場、電力容量別

7.1 概要

7.2 低電力(100 Wh未満)

7.3 中出力(100 Wh~1000 Wh)

7.4 高出力(1000 Wh~5000 Wh)

7.5 超高出力(5000 Wh超)

8 グローバル航空宇宙バッテリー市場、用途別

8.1 概要

8.2 推進システム

8.3 補助動力装置(APU)

8.4 緊急システム

8.5 始動・点火システム

8.6 その他の用途

9 グローバル航空宇宙バッテリー市場、販売チャネル別

9.1 概要

9.2 オリジナル機器メーカー(OEM)

9.3 アフターマーケット

10 グローバル航空宇宙バッテリー市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋地域

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、提携、協力関係、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 Bren-Tronics, Inc.

12.2 コンコルド・バッテリー・コーポレーション

12.3 GSユアサ・インターナショナル・リミテッド

12.4 サフト・グループ・SA

12.5 シオン・パワー・コーポレーション

12.6 ナビタス・システムズ

12.7 エコバット

12.8 リンカド

12.9 WAEテクノロジーズ・リミテッド

12.10 シフト・クリーン・エナジー

12.11 エクサイド・テクノロジーズ

12.12 テレダイネ・バッテリー・プロダクツ

12.13 イーグルピチャー・テクノロジーズ・エルエルシー

12.14 アムプリウス・テクノロジーズ

12.15 コカム・コ・リミテッド

12.16 トゥルー・ブルー・パワー

12.17 エレクトリック・パワー・システムズ

12.18 FIAMM Energy Technology S.p.A.

表の一覧

1 グローバル航空宇宙バッテリー市場動向(地域別)(2022-2030年)($MN)

2 グローバル航空宇宙バッテリー市場動向(バッテリータイプ別)(2022-2030年)($MN)

3 グローバル航空宇宙バッテリー市場動向(ニッケル・カドミウムバッテリー別)(2022-2030年)($MN)

4 グローバル航空宇宙バッテリー市場動向(リチウムイオンバッテリー別)(2022-2030年)($MN)

5 グローバル航空宇宙バッテリー市場動向(鉛酸バッテリー別)(2022-2030年)($MN)

6 グローバル航空宇宙バッテリー市場動向(ニッケル金属水素(NiMH)バッテリー別)(2022-2030年)($MN)

7 グローバル航空宇宙バッテリー市場動向(その他のバッテリータイプ別)(2022-2030年)($MN)

8 グローバル航空宇宙バッテリー市場動向(航空機タイプ別)(2022-2030年)($MN)

9 グローバル航空宇宙バッテリー市場動向:無人航空機(UAV)別(2022-2030年)($MN)

10 グローバル航空宇宙バッテリー市場動向:商用航空機別(2022-2030年)($MN)

11 グローバル航空宇宙バッテリー市場動向:地域別航空機(2022-2030年)($MN)

12 グローバル航空宇宙バッテリー市場動向:一般航空(2022-2030年)($MN)

13 グローバル航空宇宙バッテリー市場動向(軍事用航空機別)(2022-2030年)($MN)

14 グローバル航空宇宙バッテリー市場動向(ヘリコプター別)(2022-2030年)($MN)

15 グローバル航空宇宙バッテリー市場動向:宇宙船別(2022-2030年)($MN)

16 グローバル航空宇宙バッテリー市場動向:衛星別(2022-2030年)($MN)

17 グローバル航空宇宙バッテリー市場動向:出力容量別(2022-2030年)($MN)

18 グローバル航空宇宙バッテリー市場動向:低出力(100 Wh未満)(2022-2030年)($MN)

19 グローバル航空宇宙バッテリー市場動向:中出力(100 Wh – 1000 Wh)(2022-2030年)($MN)

20 グローバル航空宇宙バッテリー市場動向(高出力(1000 Wh~5000 Wh)別)(2022-2030年)($MN)

21 グローバル航空宇宙バッテリー市場動向(超高出力(5000 Wh超)別)(2022-2030年)($MN)

22 グローバル航空宇宙バッテリー市場動向(用途別)(2022-2030年)($MN)

23 グローバル航空宇宙バッテリー市場動向(推進システム別)(2022-2030年)($MN)

24 グローバル航空宇宙バッテリー市場動向、補助動力装置(APU)別(2022-2030年)($MN)

25 グローバル航空宇宙バッテリー市場動向、緊急システム別(2022-2030年)($MN)

26 グローバル航空宇宙バッテリー市場動向:始動・点火システム別(2022-2030年)($MN)

27 グローバル航空宇宙バッテリー市場動向:その他の用途別(2022-2030年)($MN)

28 グローバル航空宇宙バッテリー市場動向、販売チャネル別(2022-2030年)($MN)

29 グローバル航空宇宙バッテリー市場動向、オリジナル機器メーカー(OEM)別(2022-2030年)($MN)

30 グローバル航空宇宙バッテリー市場動向、アフターマーケット別(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖