❖本調査資料に関するお問い合わせはこちら❖

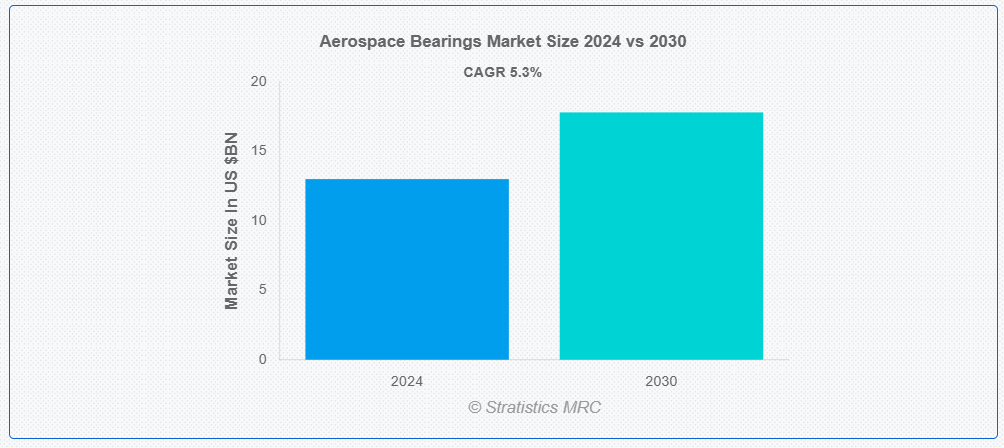

ストラテジスティクスMRCの報告によると、2024年のグローバル航空宇宙ベアリング市場は$13.0億ドルと推計され、2030年までに$17.8億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)5.3%で成長すると見込まれています。航空宇宙用ベアリングは、航空機や宇宙船の回転または移動する部品の支持と摩擦低減を目的とした専門的な部品です。エンジン、着陸装置、その他の重要なシステムの円滑な動作を確保する上で重要な役割を果たしています。高強度材料から製造される航空宇宙用ベアリングは、極限の温度、高速、過酷な環境にも耐えなければなりません。その信頼性と精度は、航空宇宙システムの安全性、効率性、性能を確保するため、業界が定める厳格な基準を満たす必要があります。

エアバスSASによると、今後10年間で新規航空機約40,000機に対する高い需要が見込まれています。エアバスSASは2019年に863機の商用航空機を納入しました。しかし、2020年には566機の商用航空機が納入され、2020年の受注数は7,184機でした。

市場動向:

推進要因:

民間および軍用航空機の需要の増加

民間および軍用航空機セクターの成長により、市場では需要が高まっています。航空会社が機材を拡充し、防衛予算が増加する中、過酷な条件下でも信頼性と性能を確保する先進型のベアリングのニーズが高まっています。ベアリングの材料と設計の革新は、こうしたニーズに対応し、より効率的で耐久性に優れた航空機の運用をサポートしています。この需要の急増は、市場の大きな成長と技術の進歩を後押しすると予想されます。

制約:

厳格な品質と認証要件

航空宇宙分野で使用されるベアリングは、過酷な環境下での安全性と信頼性を確保するため、厳格な基準を満たす必要があります。これらの基準には、航空宇宙業界の認証基準への準拠と厳格な試験プロトコルが含まれます。製造メーカーは、コスト管理的同时に高品質な製造プロセスを維持し、これらの厳しい認証要件を満たすという課題に直面しています。精密なエンジニアリング、徹底した文書化、継続的な品質保証の必要性は、コンプライアンス努力をさらに複雑化しています。

機会

安全性と信頼性の重視の高まり

航空宇宙用途では、過酷な条件下での高性能が要求されるため、メーカーは耐久性の向上、故障率の低減、および全体的な安全性の向上を図るイノベーションを優先しています。ベアリングが厳しい基準を確実に満たすよう、試験手順の強化、先進的な材料、および厳格な品質管理措置が採用されており、航空機の運航の安全性と航空宇宙システムの信頼性が支えられています。そのため、市場では安全性と信頼性がますます重視されています。

脅威:

原材料の高コスト

航空宇宙アプリケーションの耐久性と信頼性を確保するために不可欠な高機能合金や特殊複合材料などの原材料の価格が大幅に上昇しています。このコスト上昇は全体の生産コストに影響を与え、市場成長を妨げる可能性があります。製造メーカーは、これらの原材料コスト上昇による財務的な圧力を軽減するため、コスト効果の高い代替品を探索するか、製造効率の向上を図る必要があります。

COVID-19の影響:

新型コロナウイルスのパンデミックは、製造の遅延やサプライチェーンの混乱を引き起こし、市場に大きな混乱をもたらしました。航空旅行の大幅な減少により、新しい航空機の需要が落ち込み、ベアリングの受注も減少しました。しかし、この危機は技術の進歩を加速させ、より回復力のあるサプライチェーンへの移行を促しました。航空宇宙産業が回復するにつれて、市場はイノベーションと業務効率の向上に重点を置いて回復すると予想されます。

予測期間中は、ニードルベアリングセグメントが最大規模となる見通しです。

ニードルベアリングは、高い荷重容量とコンパクトなサイズが特徴で、予測期間中に最大のセグメントとなる見込みです。これらのベアリングは、摩擦を低減し、狭いスペースでの性能を向上させる長い細いローラーを採用しています。航空機の着陸装置、エンジン部品、制御システムなど、信頼性と精度が不可欠なアプリケーションで広く使用されています。過酷な環境下でも機能を維持する能力が、航空宇宙アプリケーションにおける主要な選択理由となっています。

予測期間において、コックピット制御セグメントが最高の CAGR を記録すると予想されます。

コックピット制御セグメントは、予測期間において最高の CAGR を記録すると予想されます。これらのベアリングは、高いストレスと温度変化に耐え、スムーズな動きと摩耗の低減を実現しなければなりません。ジョイスティック制御やスロットルシステムなど、精度と耐久性が最優先される機構に不可欠です。その性能をさらに高めるため、先進的な材料と製造プロセスが採用されており、現代の航空宇宙用途における安全性と信頼性を確保しています。

最大のシェアを占める地域:

予測期間中は、北米が最大の市場シェアを占めると予測されています。主な推進要因としては、技術の進歩、航空旅行の増加、性能に関する厳しい規制基準などが挙げられます。大手航空宇宙メーカーやサプライヤーは、ベアリングの性能向上、軽量化、耐久性の向上を図るため、イノベーションに投資しています。さらに、航空宇宙セクターの拡大と運用コストの削減への注力により、この地域では高品質で信頼性の高い航空宇宙用ベアリングの需要が拡大しています。

CAGR が最も高い地域:

アジア太平洋地域は、予測期間において最高の CAGR を維持すると予測されています。航空旅行の増加と航空会社の拡大により、この地域では、新しい航空機やベアリングを含む既存部品の交換需要が高まっています。この地域の各国は、高性能ベアリングを必要とする先進型航空機システムなど、軍事の近代化に投資しています。軽量かつ高性能なベアリングの開発など、ベアリング技術の革新は、航空宇宙分野のニーズの高まりを支えています。

市場の主要企業

航空宇宙用ベアリング市場の主要企業には、Schaeffler Group, Trelleborg AB, Raytheon Technologies Corporation, Honeywell International Inc., Boeing Company, Aerospace Products International, Inc., Rolls-Royce Holdings plc, Moog Inc., Bell Helicopter Textron Inc., United Technologies Corporation, Kaman Corporation, L3 Technologies, Inc., SKF Aerospace, Timken Company, NTN Corporation, JTEKT Corporation and NSK Ltdが含まれます。

主要な動向:

2024年7月、レイセオンはアヴィオ(AVIO.MI)と、防衛用途向けの重要な固体ロケットモーターの開発を開始し進めるための契約を締結しました。この契約は、これらの固体ロケットモーターを量産可能な状態に成熟させるためのシステムエンジニアリング作業を推進します。

2024年7月、ロールス・ロイスは、JSXの77機のエンブラエル ERJ-145およびERJ-135航空機を動力とする162基のロールス・ロイス AE 3007Aエンジンを対象に、TotalCareおよびSelectCareサービス契約を締結したと発表しました。

対象機種:

• ボールベアリング

• ローラーベアリング

• ニードルベアリング

• スラストベアリング

• 平面ベアリング

• その他の種類

対象航空機タイプ:

• 商業用航空機

• 軍事用航空機

• 一般航空

• 無人航空機(UAV)

対象材料:

• ステンレス鋼

• セラミック

• ハイブリッド

• ポリマー

• 合金鋼

販売チャネル:

• 直接販売

• ディストリビューター

• オリジナル機器メーカー(OEM)

• オンラインプラットフォーム

適用分野:

• 着陸装置

• エンジン

• 飛行制御システム

• インテリア

• コックピット制御

• その他の適用分野

地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o 欧州その他

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空宇宙ベアリング市場(タイプ別)

5.1 概要

5.2 ボールベアリング

5.3 ローラーベアリング

5.4 ニードルベアリング

5.5 スラストベアリング

5.6 平面ベアリング

5.7 その他のタイプ

6 グローバル航空宇宙ベアリング市場、航空機タイプ別

6.1 概要

6.2 商業用航空機

6.3 軍事用航空機

6.4 一般航空

6.5 無人航空機(UAV)

7 グローバル航空宇宙ベアリング市場、素材別

7.1 概要

7.2 ステンレス鋼

7.3 セラミック

7.4 ハイブリッド

7.5 ポリマー

7.6 合金鋼

8 航空宇宙用ベアリング市場(販売チャネル別)

8.1 概要

8.2 直接販売

8.3 ディストリビューター

8.4 オリジナル機器メーカー(OEM)

8.5 オンラインプラットフォーム

9 グローバル航空宇宙ベアリング市場、用途別

9.1 概要

9.2 着陸装置

9.3 エンジン

9.4 飛行制御システム

9.5 インテリア

9.6 コックピット制御

9.7 その他の用途

10 グローバル航空宇宙ベアリング市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 欧州その他

10.4 アジア太平洋地域

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、パートナーシップ、協力関係、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 Schaeffler Group

12.2 Trelleborg AB

12.3 Raytheon Technologies Corporation

12.4 Honeywell International Inc.

12.5 Boeing Company

12.6 Aerospace Products International, Inc.

12.7 Rolls-Royce Holdings plc

12.8 Moog Inc.

12.9 Bell Helicopter Textron Inc.

12.10 United Technologies Corporation

12.11 Kaman Corporation

12.12 L3 Technologies, Inc.

12.13 SKF Aerospace

12.14 Timken Company

12.15 NTN Corporation

12.16 JTEKT Corporation

12.17 NSK Ltd.

表の一覧

1 グローバル航空宇宙ベアリング市場動向(地域別)(2022-2030年)($MN)

2 グローバル航空宇宙ベアリング市場動向(タイプ別)(2022-2030年)($MN)

3 グローバル航空宇宙ベアリング市場動向(ボールベアリング別)(2022-2030年)($MN)

4 グローバル航空宇宙ベアリング市場動向(ローラーベアリング別)(2022-2030年)($MN)

5 グローバル航空宇宙ベアリング市場動向(ニードルベアリング別)(2022-2030年)($MN)

6 グローバル航空宇宙ベアリング市場動向(スラストベアリング別)(2022-2030年)($MN)

7 グローバル航空宇宙ベアリング市場動向:平滑ベアリング別(2022-2030年)($MN)

8 グローバル航空宇宙ベアリング市場動向:その他の種類別(2022-2030年)($MN)

9 グローバル航空宇宙ベアリング市場動向:航空機種類別(2022-2030年)($MN)

10 グローバル航空宇宙ベアリング市場動向:商用航空機別(2022-2030年)($MN)

11 グローバル航空宇宙ベアリング市場動向:軍事航空機別(2022-2030年)($MN)

12 グローバル航空宇宙ベアリング市場動向:一般航空機別(2022-2030年)($MN)

13 グローバル航空宇宙ベアリング市場動向:無人航空機(UAV)別(2022-2030年)($MN)

14 グローバル航空宇宙ベアリング市場動向:素材別(2022-2030年)($MN)

15 グローバル航空宇宙ベアリング市場動向:ステンレス鋼別(2022-2030年)($MN)

16 グローバル航空宇宙ベアリング市場動向:セラミック別(2022-2030年)($MN)

17 グローバル航空宇宙ベアリング市場動向:ハイブリッド別(2022-2030年)($MN)

18 グローバル航空宇宙用ベアリング市場動向(ポリマー別)(2022-2030年)($MN)

19 グローバル航空宇宙用ベアリング市場動向(合金鋼別)(2022-2030年)($MN)

20 グローバル航空宇宙用ベアリング市場動向(販売チャネル別)(2022-2030年)($MN)

21 グローバル航空宇宙ベアリング市場動向:直接販売別(2022-2030年)($MN)

22 グローバル航空宇宙ベアリング市場動向:販売代理店別(2022-2030年)($MN)

23 グローバル航空宇宙ベアリング市場動向:オリジナル機器メーカー(OEM)別(2022-2030年) ($MN)

24 グローバル航空宇宙ベアリング市場動向、オンラインプラットフォーム別(2022-2030年)($MN)

25 グローバル航空宇宙ベアリング市場動向、用途別(2022-2030年)($MN)

26 グローバル航空宇宙ベアリング市場動向:着陸装置別(2022-2030年)($MN)

27 グローバル航空宇宙ベアリング市場動向:エンジン別(2022-2030年)($MN)

28 グローバル航空宇宙ベアリング市場動向:飛行制御システム別(2022-2030年)($MN)

29 グローバル航空宇宙ベアリング市場動向、内装別(2022-2030年)($MN)

30 グローバル航空宇宙ベアリング市場動向、コクピット制御別(2022-2030年)($MN)

31 グローバル航空宇宙ベアリング市場動向、その他の用途別(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖