❖本調査資料に関するお問い合わせはこちら❖

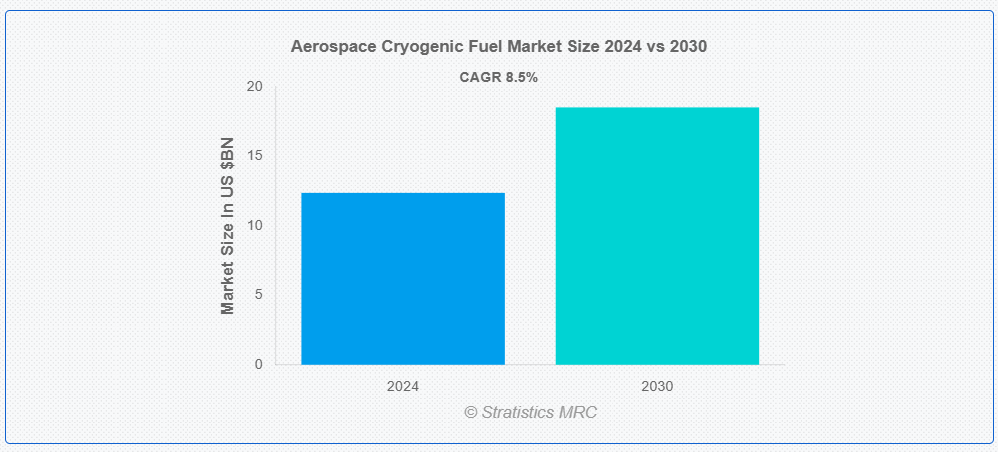

ストラテスティクスMRCの報告によると、2024年のグローバル航空宇宙用低温燃料市場は$12.37億ドルと推計され、2030年までに$18.52億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)は8.5%で成長すると見込まれています。航空宇宙用低温燃料とは、液体水素(LH2)や液体酸素(LOX)などの極低温で液化したガスを指し、宇宙船やロケットの推進剤として使用されます。これらの燃料は、液体状態を維持するために極低温(通常−150°C以下)で貯蔵され、高いエネルギー密度と効率的な燃焼を実現します。低温燃料は、打ち上げロケットや宇宙船の推進システムに強力な推力を提供するため、宇宙探査に不可欠な役割を果たしています。

週間石油動向報告の週間製品供給データによると、2022年現在のジェット燃料の平均日量消費量は1日あたり150万バレルでした。

市場動向:

要因:

宇宙探査活動の拡大

NASAやSpaceXなどの政府機関や民間企業が、有人宇宙飛行、惑星探査、衛星展開を含む野心的なミッションに多額の投資を行うに伴い、特に液体水素と液体酸素を含む低温燃料の需要が急増しています。これらの燃料は、打ち上げロケットに高いエネルギー密度と最適な性能を提供するため、ミッションの成功に不可欠です。さらに、商業宇宙産業の拡大と宇宙研究における国際協力は、低温燃料技術におけるイノベーションと投資を促進し、市場成長を後押ししています。

制約:

インフラの不足

多くの地域では、極低温を維持する複雑なクライオジェニック貯蔵技術や設備が不足しています。この不足はサプライチェーンの混乱やコスト増加を引き起こし、公的・民間セクターの両方からの投資を阻害する可能性があります。さらに、堅固なインフラが欠如すると、宇宙ミッションや打ち上げにおけるクライオジェニック燃料の適切な供給が困難になり、航空宇宙技術全体の市場拡大とイノベーションが妨げられます。

機会:

政府による支援と資金提供の増加

各国政府は宇宙探査と技術開発を優先課題としており、NASA や新興の民間航空宇宙企業などへの資金提供が増加しています。この財政的支援により、先進型の極低温推進システムの開発が進み、生産能力の向上と燃料技術の革新が促進されます。さらに、持続可能性を目的とした政府の取り組みにより、環境に優しい極低温燃料の採用が促進され、市場成長に有利な環境が生まれています。全体として、政府の強力な支援が航空宇宙分野への信頼と投資を後押ししています。

脅威

製造および保管コストが高い

航空宇宙用極低温燃料の製造および保管コストが高いのは、液体水素や液体酸素などの液化ガスを製造するために、高度な技術と専門施設を必要とする複雑なプロセスが必要であるためです。さらに、これらの燃料を極低温で維持するには、開発および運用に多額の費用がかかる、高度な断熱保管システムが必要となります。こうした高コストは、投資を妨げ、プロジェクトの実施を遅らせ、市場の全体的な成長の可能性を制限する要因となります。

Covid-19の影響

Covid-19パンデミックは、宇宙ミッションの遅延、サプライチェーンの混乱、航空宇宙産業への投資削減により、航空宇宙用低温燃料市場を混乱させました。旅行制限とロックダウンは生産と研究活動を遅らせ、低温燃料の供給と関連インフラの可用性に影響を与えました。しかし、パンデミック後、宇宙探査と衛星打ち上げが再開されたことで、低温燃料の需要は徐々に回復しました。政府の宇宙プログラムと民間セクターの商業宇宙活動への投資が、市場の再成長を牽引しています。

ロケット推進セグメントは、予測期間中に最大の市場規模を占めると予想されています

ロケット推進セグメントは、予測期間中を通じて最大の市場シェアを獲得すると予測されています。航空宇宙用低温燃料は、主に液体水素(LH2)と液体酸素(LOX)を推進剤として使用し、ロケット推進に不可欠な役割を果たしています。これらの燃料は高いエネルギー密度と効率を特徴とし、ロケットが打ち上げや宇宙飛行に必要な推力を発揮可能にします。この技術は、衛星打ち上げ、有人宇宙飛行、深宇宙探査など多様なミッションに不可欠であり、現代の航空宇宙推進システムにおいてクライオジェニック燃料は不可欠な要素となっています。

宇宙機関セグメントは予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

宇宙機関セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予測されています。航空宇宙用極低温燃料は、宇宙機関の推進システム、特に打ち上げロケットや宇宙船に不可欠です。これらの極低温燃料により、ロケットは地球の重力を脱出し、軌道操作を行うために必要な推力を得ることができます。NASA や ESA などの宇宙機関は、有人宇宙飛行や衛星打ち上げなど、さまざまなミッションでこれらの燃料を利用しています。さらに、極低温燃料は先進型の推進技術を支え、深宇宙探査や科学研究のミッション能力の向上に貢献しています。

最大のシェアを占める地域:

予測期間中は、宇宙探査、衛星打ち上げ、航空宇宙技術の進歩に伴う投資の増加を背景に、アジア太平洋地域が最大の市場シェアを占めると予想されます。中国、インド、日本などの国々は、航空宇宙能力の強化に向けた野心的な宇宙計画や取り組みを推進しており、市場をリードしています。さらに、戦略的提携や政府支援により、この地域の極低温燃料分野におけるイノベーションとインフラ開発が促進されています。

CAGR が最も高い地域:

北米は、政府の積極的な取り組みと活況を呈する民間航空宇宙産業を背景に、予測期間中に最も高いCAGRを記録すると予測されています。米国はNASAやSpaceX、Blue Originなどの民間企業を擁し、ロケット打ち上げや宇宙探査ミッション向けに液体水素や液体酸素などのクライオジェニック燃料の需要を牽引しています。さらに、同地域の確立されたインフラと技術的専門知識が、グローバルな航空宇宙クライオジェニック燃料市場における優位性を維持しています。

市場の主要企業

航空宇宙用極低温燃料市場における主要企業としては、Air Liquide, Airbus, The Boeing Company, Lockheed Martin Corporation, General Dynamics Corporation, Linde plc, SpaceX, Northrop Grumman Corporation, ArianeGroup, Blue Origin, Mitsubishi Heavy Industries, Safran S.A., IHI Corporation, Rocket Lab, Sierra Nevada Corporation, GKN Aerospace and Trelleborg Sealing Solutionsなどが挙げられます。

主な動向

2024年10月、トレルボルグは、水素用途向けに設計されたH2Proシリーズを発売しました。このシリーズには、水素の生産、輸送、貯蔵、使用をサポートする20種類以上の実績あるシールコンパウンドが含まれています。高圧および低温環境に最適化されています。

2024年9月、GKNエアロスペースは、将来の持続可能な航空機向けに2メガワット(MW)の低温水素電気推進システムを開発する£4400万のプロジェクト「H2FlyGHT」を立ち上げました。このプロジェクトは、熱管理と低温推進システムに焦点を当て、パーカー・メギット、マンチェスター大学、ノッティンガム大学などのパートナーと協力しています。

対応燃料タイプ:

• 液体水素(LH2)

• 液体酸素(LOX)

• 液体天然ガス(LNG)

• その他の燃料タイプ

システムコンポーネント:

• クライオジェニックタンク

• 燃料供給システム

• バルブ

• 断熱材

• 配管システム

• その他のシステムコンポーネント

対応アプリケーション:

• ロケット推進

• 宇宙探査

• 宇宙観光

• 軍事用航空機

• 商業用航空機

• 衛星推進システム

• その他の応用分野

対象エンドユーザー:

• 政府・防衛機関

• 商業宇宙企業

• 研究機関

• 宇宙機関

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 執行要約

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空宇宙低温燃料市場(燃料タイプ別)

5.1 概要

5.2 液体水素(LH2)

5.3 液体酸素(LOX)

5.4 液体天然ガス(LNG)

5.5 その他の燃料タイプ

6 グローバル航空宇宙低温燃料市場(システムコンポーネント別)

6.1 概要

6.2 低温タンク

6.3 燃料供給システム

6.4 バルブ

6.5 断熱材

6.6 配管システム

6.7 その他のシステムコンポーネント

7 グローバル航空宇宙低温燃料市場、用途別

7.1 概要

7.2 ロケット推進

7.3 宇宙探査

7.4 宇宙観光

7.5 軍事用航空機

7.6 商業用航空機

7.7 衛星推進

7.8 その他の用途

8 航空宇宙用低温燃料市場(エンドユーザー別)

8.1 概要

8.2 政府・防衛

8.3 商業宇宙企業

8.4 研究機関

8.5 宇宙機関

8.6 その他の最終ユーザー

9 グローバル航空宇宙用低温燃料市場、地域別

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋その他

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米のその他の地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカのその他の地域

10 主な動向

10.1 契約、提携、協力、合弁事業

10.2 買収および合併

10.3 新製品の発売

10.4 事業拡大

10.5 その他の主な戦略

11 企業プロファイル

11.1 エア・リキード

11.2 エアバス

11.3 ボーイング社

11.4 ロッキード・マーティン社

11.5 ジェネラル・ダイナミクス社

11.6 リンデ社

11.7 スペースX

11.8 ノースロップ・グラマン社

11.9 アリアングループ

11.10 ブルーオリジン

11.11 三菱重工業

11.12 サフラン S.A.

11.13 IHI 株式会社

11.14 ロケットラボ

11.15 シエラネバダ社

11.16 GKN エアロスペース

11.17 トレルボルグシーリングソリューションズ

表一覧

1 グローバル航空宇宙低温燃料市場動向(地域別)(2022-2030年)($MN)

2 グローバル航空宇宙低温燃料市場動向(燃料タイプ別)(2022-2030年)($MN)

3 グローバル航空宇宙低温燃料市場動向(液体水素(LH2)別)(2022-2030年)($MN)

4 グローバル航空宇宙用低温燃料市場動向(液体酸素(LOX)別)(2022-2030年)($MN)

5 グローバル航空宇宙用低温燃料市場動向(液体天然ガス(LNG)別)(2022-2030年)($MN)

6 グローバル航空宇宙用低温燃料市場動向(燃料種類別)(2022-2030年)($MN)

7 グローバル航空宇宙用低温燃料市場動向(システムコンポーネント別)(2022-2030年)($MN)

8 グローバル航空宇宙用低温燃料市場動向(低温タンク別)(2022-2030年)($MN)

9 グローバル航空宇宙用低温燃料市場動向(燃料供給システム別)(2022-2030年)($MN)

10 グローバル航空宇宙用低温燃料市場動向(バルブ別)(2022-2030年)($MN)

11 グローバル航空宇宙用低温燃料市場動向(断熱材別)(2022-2030年)($MN)

12 グローバル航空宇宙用低温燃料市場動向(配管システム別)(2022-2030年)($MN)

13 グローバル航空宇宙用低温燃料市場動向(その他のシステムコンポーネント別)(2022-2030年)($MN)

14 グローバル航空宇宙用低温燃料市場動向(用途別)(2022-2030年)($MN)

15 グローバル航空宇宙用低温燃料市場動向(ロケット推進システム別)(2022-2030年)($MN)

16 グローバル航空宇宙用低温燃料市場動向(宇宙探査別)(2022-2030年)($MN)

17 グローバル航空宇宙用低温燃料市場動向(宇宙観光分野別)(2022-2030年)($MN)

18 グローバル航空宇宙用低温燃料市場動向(軍事用航空機分野別)(2022-2030年)($MN)

19 グローバル航空宇宙用低温燃料市場動向(商用航空機分野別)(2022-2030年)($MN)

20 グローバル航空宇宙低温燃料市場動向:衛星推進用途別(2022-2030年)($MN)

21 グローバル航空宇宙低温燃料市場動向:その他の用途別(2022-2030年)($MN)

22 グローバル航空宇宙低温燃料市場動向:最終用途別(2022-2030年)($MN)

23 グローバル航空宇宙低温燃料市場動向(政府・防衛分野別)(2022-2030年)($MN)

24 グローバル航空宇宙低温燃料市場動向(商業宇宙企業別)(2022-2030年)($MN)

25 グローバル航空宇宙低温燃料市場動向(研究機関別)(2022-2030年)($MN)

26 グローバル航空宇宙用低温燃料市場動向(宇宙機関別)(2022-2030年)($MN)

27 グローバル航空宇宙用低温燃料市場動向(その他の最終ユーザー別)(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖