❖本調査資料に関するお問い合わせはこちら❖

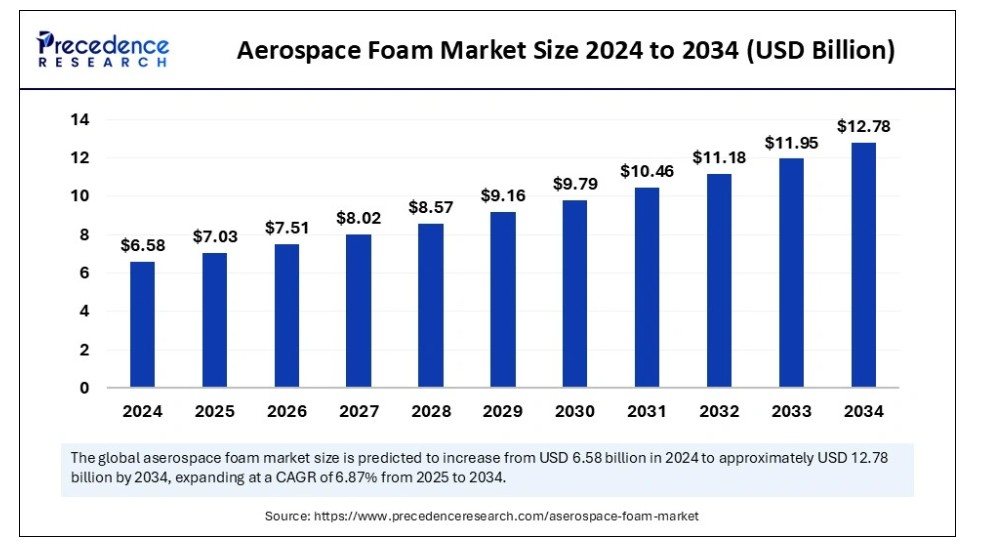

世界の航空宇宙用発泡材市場規模は2024年に65億8,000万米ドルに達し、2025年の70億3,000万米ドルから2034年までに約127億8,000万米ドルへ拡大すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)6.87%で成長する見込みである。航空機の軽量設計と、性能・環境基準を満たす先進的な持続可能素材への需要が市場成長を牽引している。

航空宇宙用フォーム市場 主要ポイント

- 北米は2024年に36%の最大市場シェアで世界市場を支配した。

- アジア太平洋地域は予測期間中に最も速い成長が見込まれる。

- フォームタイプ別では、ポリウレタンフォームセグメントが2024年に最大の市場シェアを占めた。

- フォームタイプ別では、EPEフォームセグメントが予測期間中に著しい成長を示すと予想される。

- 用途別では、2024年にカーボン壁・天井用途セグメントが最大の市場シェアを占めた。

- 用途別では、予測期間中に航空機座席セグメントが著しい成長を示すと予想される。

- 最終用途別では、2024年に民間航空セグメントが最大の市場シェアを占めた。

- 最終用途別では、予測期間中に軍用機セグメントが堅調なCAGRで成長すると見込まれる。

航空宇宙フォーム市場における人工知能(AI)の統合

人工知能の統合は、航空宇宙フォーム製品の開発、製造方法、性能最適化を変革します。航空宇宙フォーム産業に適用されたAIにより、設計者は強度と耐久性を高める材料を選択することで、より優れた設計を作成できます。

発泡体製造プロセスのAI自動化は、操作ミスを減らして業務効率を高め、製造プロセスを加速してコスト削減を促進します。AIの応用分野には、現在の環境問題に対応するバイオベースやリサイクル可能な材料など、持続可能な航空宇宙用発泡体を開発するためのデータに基づく分析を通じた材料の進歩も含まれます。

米国航空宇宙用発泡体市場の規模と成長(2025年~2034年)

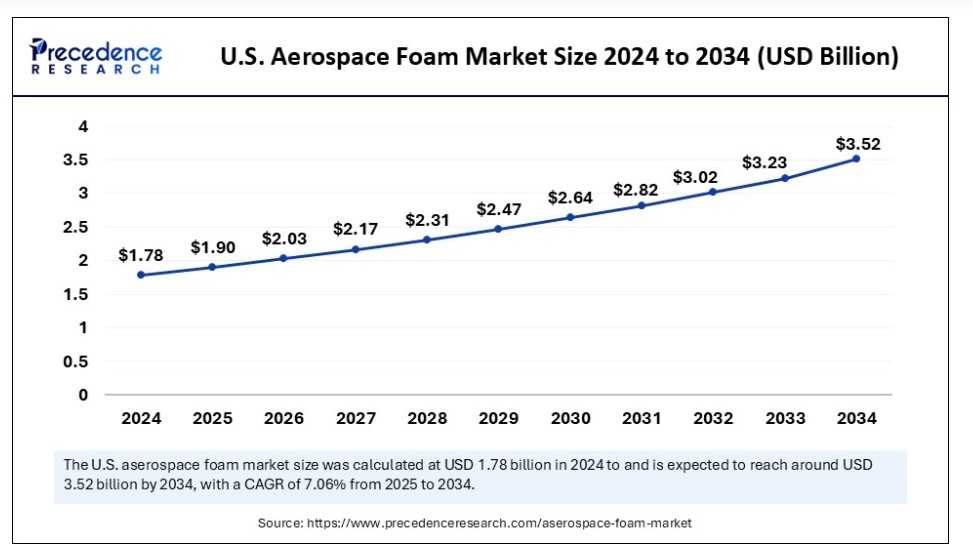

米国航空宇宙用発泡材市場規模は2024年に17億8,000万米ドルを示し、2034年までに約35億2,000万米ドルに達すると予測され、2025年から2034年にかけて年平均成長率(CAGR)7.06%で成長する見込みです。

北米市場の動向

北米は2024年に航空宇宙用発泡材市場の支配的シェアを占めました。米国とカナダは主要投資国として、航空宇宙分野の研究開発に多額の資金を投入している。北米の顧客が厳格な安全基準を遵守しつつ高度な航空宇宙部品を要求しているため、戦略的な市場拡大が進んでいる。

北米の既存航空宇宙インフラは、航空宇宙用発泡製品の継続的な研究開発と実用化を可能にしている。

航空宇宙用発泡材市場の拡大は、航空機メーカーが商用航空および軍事用途における燃料性能向上のため軽量材料を追求していることに起因する。米国における主要航空機メーカーの存在感は、北米航空宇宙フォーム産業内で強固な地位を築くことで、競争力のある市場ポジションを強化している。

- 米国環境保護庁(EPA)は2050年までの新たな航空排出削減目標を提示した。これには、2050年までに国際的なネットゼロ炭素排出目標を達成するため、効率向上と燃料使用量削減を目的とした軽量材料と持続可能な航空燃料(SAF)の支援が含まれる。

アジア太平洋市場の動向

予測期間中、アジア太平洋地域は最も高い成長率を示すと予想される。航空宇宙用発泡材は航空機の軽量化に重要な役割を果たし、燃料効率と排出ガス制御を改善することで、同地域の航空ソリューションにおける持続可能性推進に適応する。市場拡大は、アジア太平洋地域の民間航空および軍用航空宇宙分野における成果を支える投資増加を通じて進行する。

この市場拡大は主に、中国・日本・インド・韓国における航空宇宙産業の成長に起因する。中国とインドの航空旅客数の急増は、航空機生産需要の増加と既存機材の更新需要を創出している。政府の航空宇宙投資とインドの「メイク・イン・インディア」政策が相まって、先進航空宇宙技術の開発を通じた航空宇宙用発泡材の進化と軽量素材の採用を促進している。

欧州市場の動向

欧州航空宇宙フォーム市場は、民間・軍用航空産業の発展により急成長が見込まれる。EUが航空機排出ガス削減を優先目標とするため、軽量素材である航空宇宙フォームは欧州市場関係者から注目されている。ドイツ、フランス、英国などの主要国が先進フォーム技術への需要を牽引。国家および欧州の環境イニシアチブが、持続可能な航空旅行ソリューションへの転換を促すことで航空宇宙フォームの採用を支援している。

- 欧州フライトパス2050は、2050年までに航空機運航におけるCO₂排出量を旅客輸送キロ当たり75%削減する目標を定めた。

市場概要

航空宇宙用発泡材は軽量素材であり、優れた強度、熱保護能力、卓越した振動減衰特性を提供する。製造時の重量削減は航空宇宙用発泡材に依存する。その構造支持システムは、構造を損なうことなく重量削減を可能にするためである。空力フォームは、機械的応力、火災曝露、極端な気象条件を含む環境的課題に耐える能力を通じて、航空運航の安全性と性能を保護する。

組織は、航空機の運航効率を改善することで燃料コストを削減する必要があるため、航空宇宙用フォームの調達を急速に拡大している。航空機メーカーは、環境基準により炭素排出量を制限せざるを得ないため、フォーム複合材を選択する。これによりエネルギー性能を向上させつつ環境影響を低減する。航空宇宙運用は、民間航空需要と軍事プラットフォーム向けに高度な性能材料に依存しているため、研究主導の進歩を通じて市場は成長している。

航空宇宙用発泡材市場の成長要因

- 軽量航空機需要:航空機部品は継続的に機体重量を削減する必要があるため、航空宇宙用発泡材市場は主にこの需要によって存在している。航空機部品における発泡材の軽量化特性は、燃料効率の向上と経費削減につながり、メーカーと航空会社にとって性能向上とコスト管理という運用上の利点をもたらす。

- 環境規制:環境当局が厳格な炭素排出削減基準を確立したことで、市場は発泡複合材の採用を選択した。質量重量を低減することで、これらの環境対応素材はエネルギー効率を高めつつ、環境要件への適合性を向上させる。

- 技術進歩:航空宇宙産業は、リサイクル可能な高性能航空宇宙用発泡材を生成するバイオベース素材の継続的開発に依存している。市場の技術進歩は、航空宇宙産業のニーズを満たす費用対効果の高い持続可能な素材の開発をメーカーに促す。

- 乗客の快適性と安全性:航空宇宙用発泡材市場は、乗客の安全性と快適性を向上させるためにこの材料を使用した座席部品や断熱部品により拡大している。輸送用航空機は、優れた快適性、卓越した遮音性、優れた難燃性を提供するこれらの材料に大きく依存している。

市場範囲

市場動向

推進要因

軽量材料への需要増加

航空宇宙用発泡材は軽量化により航空機の重量を削減し、燃料効率と運用コスト削減を実現します。軽量化材料は標準的な航空機性能レベルを維持しつつ、航空安全と構造的安定性を確保します。現在、軽量化材料がメーカーにとって必須となり、燃料効率が民間・軍用航空運航における重要な運用要素となっていることから、市場は急速な成長を見せています。

民間航空機は、パネル部品、座席システム、構造材などの構造部品の製造に航空宇宙用フォームを使用しており、軽量特性により性能目標の達成と持続可能性の向上につながっています。航空宇宙用フォームは重量を軽減し、航空機の燃料消費効率向上、有害排出物の削減、運用コストの低減に貢献します。

抑制要因

環境問題

航空宇宙用フォームの製造には化学物質が必要であり、製造プロセス全体で環境への悪影響を及ぼします。航空宇宙用フォームの化学製造では有害物質が発生し、環境汚染を引き起こすだけでなく、汚染物質の処理やリサイクル特性に問題が生じるため、深刻な環境課題を引き起こしている。

環境要因への懸念の高まりは、グリーンソリューションへの需要拡大、持続可能な材料への移行、生産ソリューションの必要性を促進している。航空宇宙用フォームメーカーは、規制当局からの圧力増大とグリーンソリューション移行に伴う経済的課題により、環境規制への対応を迫られている。

機会

持続可能性への注目の高まり

持続可能性が世界中の航空宇宙産業活動において主要な地位を獲得したため、市場は拡大の可能性を示している。米国環境保護庁(EPA)と欧州連合(EU)が環境規制を確立したため、製造業者は航空機の炭素排出量削減に向けた持続可能な手法を開発する必要がある。

航空宇宙用発泡材産業は、その応用が航空機の重量削減と燃料効率向上に寄与するため、環境目標の達成に取り組んでいる。航空宇宙用発泡材メーカーによる持続可能な材料への移行は、航空会社が環境持続可能性と燃料効率を改善するという業界の需要に応えるものとなる。

- 2025年3月、ミュアヘッド社は「BioPROフォーム」として知られる、初の天然難燃性タンパク質ベース航空バイオフォームを発表した。

タイプ別インサイト

2024年、ポリウレタンフォームセグメントが航空宇宙フォーム市場で最大のシェアを占める見込み。航空宇宙産業は、性能品質と安全性を向上させつつ乗客の快適性を高めるため、先進材料の中からPUフォームを選択している。PUフォームは航空宇宙用途全般、特に座席設計や客室内装で広く使用され、優れた断熱特性を備えた軽量構造を提供するため断熱ニーズにも応える。

インドや中国などの発展途上国における政府の優遇政策により、PUフォームの採用が増加している。コスト効率性と汎用性、燃料効率の高い運用を兼ね備え運用コストを削減するため、市場は拡大している。

EPEフォームセグメントは予測期間中に市場で著しい成長が見込まれる。EPEフォームは形状維持性と寸法回復性を兼ね備えるため航空宇宙産業で高い需要があり、航空機の壁・天井・通路における重要な保護緩衝材として適している。

EPEフォームは客室温度を安定させ、寒冷環境下での温度損失を効果的に防止する特性から、メーカーによる採用が進んでいる。EPEフォームの用途には、軽量性と耐久性に優れることから、操縦席用パッド、座席、断熱材が含まれる。

アプリケーションインサイト

2024年、航空宇宙用フォーム市場で最大のシェアを占めたのは炭素繊維壁・天井用途セグメントであった。強力な断熱性と効果的な遮音性を発揮する断熱材により、飛行中の快適性が向上する。航空旅客数の増加に伴い、航空会社は壁・天井用途向けに優れた性能特性を備えた航空宇宙用フォームを求めるようになっている。

当局が運用効率と旅客体験の両方に注力しているため、これらの用途向け特殊フォームの急速な採用が進んでいます。航空会社は機内改装に投資すると同時に、機内設備のアップグレードへの支出を増やしており、これが航空宇宙用フォームの需要を押し上げています。旅客満足度への業界の関心が高まる中、航空交通量が増加しており、このセグメントは今後数年間で主要な市場成長分野となる見込みです。

予測期間中、航空機座席セグメントは航空宇宙フォーム市場において著しい成長を示すと予想されます。軽量化・快適性・高性能を兼ね備えた座席システムへの要求高まりが市場拡大を牽引している。航空業界企業は座席システム設計の改良による乗客快適性向上を追求しており、この取り組みが先進発泡材の需要拡大を促している。

商業・ビジネス両セグメントを有する成長中の航空産業は、旅客輸送需要の増加に伴い、改良された座席材料を必要としている。安全性と耐火性要件を満たす本市場は座席用途において重要な機能を維持し、業界の発展に寄与している。

最終用途別インサイト

2024年、民間航空セグメントが航空宇宙用発泡材市場で最大のシェアを占めた。航空会社による機内内装のアップグレード投資増加は、乗客の快適性と安全機能の向上につながり、先進発泡材の市場需要を牽引している。航空機産業は座席に航空宇宙用発泡材を依存する一方、内装パネル、断熱材、床材にも使用しており、軽量構造と快適性・安全性の向上、航空機の運用能力強化を両立させている。

業界は防火性能、材料耐久性、断熱能力の向上により要求を満たしている。民間航空分野では座席区画全体、客室内装、断熱システムに至るまで軽量フォームに依存している。

軍事航空分野は予測期間中に市場で著しい成長が見込まれる。防衛予算は着実な成長を維持し、政府は先進的な軍用機モデルの調達を拡大している。航空機が過酷な運用環境に耐える必要があるため、軍事用途における高性能発泡製品には断熱材、保護ケーシング、座席要素が含まれる。

現代の戦況に対応した軍用機システム改良の必要性が、防衛機関を先進発泡材の採用へと導いています。航空宇宙用発泡材は、重要な航空宇宙用途で信頼性の高い性能を発揮するため、安全規制基準への厳格な準拠が求められます。先進材料への需要増加と軍事航空需要の高まりから、航空宇宙発泡材産業にとって軍事航空市場は有望な潜在性を有しています。

最近の動向

- 2024年9月、L&L Products社は軽量複合材製造プロセスの基盤となるInsituCore発泡材を発表。InsituCore技術は、手頃で持続可能な航空宇宙用発泡材ソリューションを創出する際、内部圧力を発生させて部品が自らの形状を形成するよう導く。

- 2024年3月、ボーイングはエスパース・アエロ・イノベーション・ゾーンに1億1000万米ドルを投資し、航空宇宙開発センターの設立を主導した。同社は航空宇宙性能を向上させる先進航空宇宙部品と共に、航空宇宙フォームへの戦略的投資を通じて、航空宇宙材料技術の進歩への取り組みを示している。

- 2024年3月、3DEOとIHIエアロスペース株式会社は航空宇宙分野における積層造形(AM)技術推進のため協業を開始。両社はDfAM設計プロセスの導入を通じ、IAの運用能力強化を支援する。

航空宇宙用発泡体市場主要企業

- Boyd Corp.

- Evonik Industries AG

- ERG Aerospace Corp.

- SABIC

- BASF SE

- ZOTEFOAMS PLC

- General Plastics Manufacturing Company

- Solvay

- UFP Technologies, Inc.

- Recticel NV/SA

- NCFI Polyurethanes

- DuPont

- Rogers Corp.

- ARMACELL

レポート対象セグメント

タイプ別

- ポリウレタンフォーム

- ポリエチレンフォーム

- メラミンフォーム

- 金属フォーム

- ポリイミドフォーム

- ポリエチレンテレフタレートフォーム

- ポリ塩化ビニルフォーム

- 特殊高性能フォーム

用途別

- フライトデッキパッド

- カーボン壁・天井

- 航空機座席

- 航空機床

- その他

最終用途別

- 一般航空

- 民間航空

- 軍用機

- 回転翼航空機

地域別

- 北米

- アジア太平洋

- 欧州

- ラテンアメリカ

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制約

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19が航空宇宙用発泡材市場に与える影響

5.1. COVID-19の状況:航空宇宙用フォーム産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場の制約要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーが採用する戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 グローバル航空宇宙用フォーム市場(タイプ別)

8.1 航空宇宙用フォーム市場(タイプ別)

8.1.1 ポリウレタンフォーム

8.1.1.1. 市場収益と予測

8.1.2. ポリエチレンフォーム

8.1.2.1. 市場収益と予測

8.1.3. メラミンフォーム

8.1.3.1. 市場収益と予測

8.1.4. 金属フォーム

8.1.4.1. 市場収益と予測

8.1.5. ポリイミドフォーム

8.1.5.1. 市場収益と予測

8.1.5. ポリエチレンテレフタレートフォーム

8.1.5.1. 市場収益と予測

8.1.5. ポリ塩化ビニルフォーム

8.1.5.1. 市場収益と予測

8.1.5. 特殊高性能フォーム

8.1.5.1. 市場収益と予測

第9章 用途別グローバル航空宇宙用発泡体市場

9.1. 用途別航空宇宙用発泡体市場

9.1.1. フライトデッキパッド

9.1.1.1. 市場収益と予測

9.1.2. カーボン壁・天井

9.1.2.1. 市場収益と予測

9.1.3. 航空機座席

9.1.3.1. 市場収益と予測

9.1.4. 航空機床

9.1.4.1. 市場収益と予測

9.1.5. その他

9.1.5.1. 市場収益と予測

第10章 グローバル航空宇宙フォーム市場:最終用途別

10.1. 航空宇宙フォーム市場:最終用途別

10.1.1. 一般航空

10.1.1.1. 市場収益と予測

10.1.2. 商用航空

10.1.2.1. 市場収益と予測

10.1.3. 軍用機

10.1.3.1. 市場収益と予測

10.1.4. 回転翼機

10.1.4.1. 市場収益と予測

第11章 世界の航空宇宙用発泡材市場、地域別推定値とトレンド予測

11.1. 北米

11.1.1. 市場収益と予測(タイプ別)

11.1.2. 市場収益と予測(用途別)

11.1.3. 市場収益と予測(最終用途別)

11.1.4. 米国

11.1.4.1. 市場収益と予測(タイプ別)

11.1.4.2. 市場収益と予測(用途別)

11.1.4.3. 市場収益と予測(最終用途別)

11.1.5. 北米その他

11.1.5.1. 市場収益と予測(タイプ別)

11.1.5.2. 市場収益と予測(用途別)

11.1.5.3. 最終用途別市場収益と予測

11.2. 欧州

11.2.1. タイプ別市場収益と予測

11.2.2. 用途別市場収益と予測

11.2.3. 最終用途別市場収益と予測

11.2.4. 英国

11.2.4.1. タイプ別市場収益と予測

11.2.4.2. 用途別市場収益と予測

11.2.4.3. 最終用途別市場収益と予測

11.2.5. ドイツ

11.2.5.1. タイプ別市場収益と予測

11.2.5.2. 用途別市場収益と予測

11.2.5.3. 最終用途別市場収益と予測

11.2.6. フランス

11.2.6.1. タイプ別市場収益と予測

11.2.6.2. 用途別市場収益と予測

11.2.6.3. 最終用途別市場収益と予測

11.2.7. その他の欧州諸国

11.2.7.1. 市場収益と予測(タイプ別)

11.2.7.2. 市場収益と予測(用途別)

11.2.7.3. 市場収益と予測(最終用途別)

11.3. アジア太平洋地域(APAC)

11.3.1. 市場収益と予測(タイプ別)

11.3.2. 市場収益と予測(用途別)

11.3.3. 最終用途別市場収益と予測

11.3.4. インド

11.3.4.1. タイプ別市場収益と予測

11.3.4.2. 用途別市場収益と予測

11.3.4.3. 最終用途別市場収益と予測

11.3.5. 中国

11.3.5.1. 市場収益と予測(タイプ別)

11.3.5.2. 市場収益と予測(用途別)

11.3.5.3. 市場収益と予測(最終用途別)

11.3.6. 日本

11.3.6.1. 市場収益と予測(タイプ別)

11.3.6.2. 市場収益と予測(用途別)

11.3.6.3. 最終用途別市場収益と予測

11.3.7. アジア太平洋地域その他

11.3.7.1. タイプ別市場収益と予測

11.3.7.2. 用途別市場収益と予測

11.3.7.3. 最終用途別市場収益と予測

11.4. 中東・アフリカ

11.4.1. 市場収益と予測(タイプ別)

11.4.2. 市場収益と予測(用途別)

11.4.3. 市場収益と予測(最終用途別)

11.4.4. GCC

11.4.4.1. 市場収益と予測(タイプ別)

11.4.4.2. 市場収益と予測(用途別)

11.4.4.3. 最終用途別市場収益と予測

11.4.5. 北アフリカ

11.4.5.1. タイプ別市場収益と予測

11.4.5.2. 用途別市場収益と予測

11.4.5.3. 最終用途別市場収益と予測

11.4.6. 南アフリカ

11.4.6.1. 市場収益と予測(タイプ別)

11.4.6.2. 市場収益と予測(用途別)

11.4.6.3. 市場収益と予測(最終用途別)

11.4.7. その他のMEA地域

11.4.7.1. 市場収益と予測(タイプ別)

11.4.7.2. 用途別市場収益と予測

11.4.7.3. 最終用途別市場収益と予測

11.5. ラテンアメリカ

11.5.1. タイプ別市場収益と予測

11.5.2. 用途別市場収益と予測

11.5.3. 最終用途別市場収益と予測

11.5.4. ブラジル

11.5.4.1. 市場収益と予測(タイプ別)

11.5.4.2. 市場収益と予測(用途別)

11.5.4.3. 市場収益と予測(最終用途別)

11.5.5. ラテンアメリカその他

11.5.5.1. 市場収益と予測(タイプ別)

11.5.5.2. 用途別市場収益と予測

11.5.5.3. 最終用途別市場収益と予測

第12章 企業プロファイル

12.1. ボイド・コーポレーション

12.1.1. 会社概要

12.1.2. 製品ラインアップ

12.1.3. 財務実績

12.1.4. 最近の取り組み

12.2. エボニック・インダストリーズAG

12.2.1. 会社概要

12.2.2. 製品ラインアップ

12.2.3. 財務実績

12.2.4. 最近の取り組み

12.3. ERGエアロスペース社

12.3.1. 会社概要

12.3.2. 製品ラインアップ

12.3.3. 財務実績

12.3.4. 最近の取り組み

12.4. SABIC

12.4.1. 会社概要

12.4.2. 製品ラインアップ

12.4.3. 財務実績

12.4.4. 最近の取り組み

12.5. BASF SE

12.5.1. 会社概要

12.5.2. 製品ラインアップ

12.5.3. 財務実績

12.5.4. 最近の取り組み

12.6. ZOTEFOAMS PLC

12.6.1. 会社概要

12.6.2. 製品ラインアップ

12.6.3. 財務実績

12.6.4. 最近の取り組み

12.7. ジェネラル・プラスチックス・マニュファクチャリング・カンパニー

12.7.1. 会社概要

12.7.2. 製品ラインアップ

12.7.3. 財務実績

12.7.4. 最近の取り組み

12.8. ソルベイ

12.8.1. 会社概要

12.8.2. 製品ラインアップ

12.8.3. 財務実績

12.8.4. 最近の取り組み

12.9. UFPテクノロジーズ社

12.9.1. 会社概要

12.9.2. 製品ラインアップ

12.9.3. 財務実績

12.9.4. 最近の取り組み

12.10. レクティセル社

12.10.1. 会社概要

12.10.2. 製品ラインアップ

12.10.3. 財務実績

12.10.4. 最近の取り組み

第13章 研究方法論

13.1. 一次調査

13.2. 二次調査

13.3. 前提条件

第14章 付録

14.1. 当社について

14.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖