❖本調査資料に関するお問い合わせはこちら❖

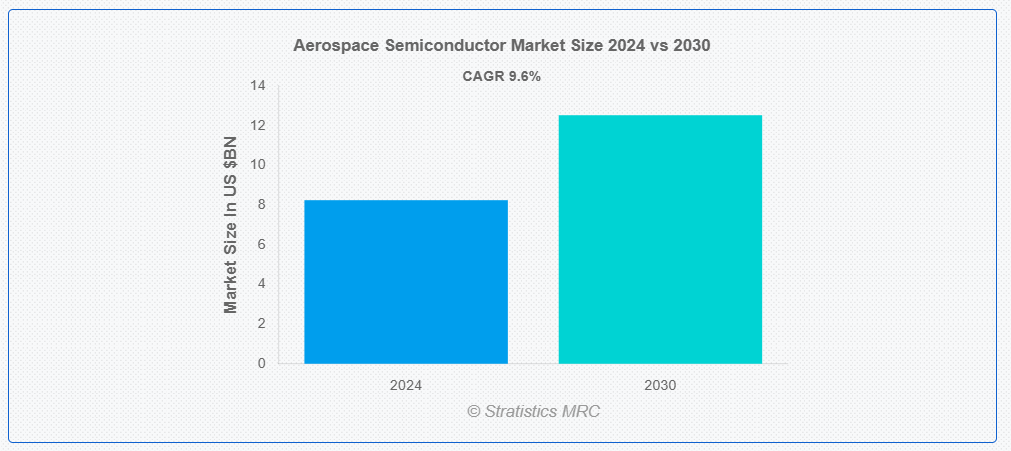

ストラティスティクスMRCの報告によると、2024年のグローバル航空宇宙半導体市場は$8.24億ドルと推計され、2030年までに$12.52億ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は9.6%と予想されています。航空宇宙用半導体は、高温、強い放射線、強い振動など、航空宇宙環境の過酷な条件下でも確実に動作するように設計された特殊な半導体部品です。航空宇宙用半導体は、耐久性と精度について厳格な試験を受け、その性能と寿命を向上させる素材や設計が採用されている場合が多くあります。航空宇宙技術の進歩に欠かせない部品であり、より安全で効率的、かつ耐障害性に優れた飛行および宇宙探査システムに貢献しています。

ストックホルム国際平和研究所(SIPRI)によると、2021年の米国の軍事支出は合計$801億ドルに達し、米国の軍事負担は2020年のGDPの3.7%から2021年には3.5%に減少しました。

市場動向:

推進要因:

先進型航空電子機器の需要拡大

航空会社や軍用機メーカーが、フライ・バイ・ワイヤシステム、自動制御、先進型ナビゲーションなどの最先端技術を採用するにつれて、高度な半導体の需要が高まっています。これらの部品は、航空電子機器システムにおけるデータ処理能力の向上、リアルタイム通信、センサーの統合の改善を可能にします。さらに、安全性や燃料効率に関する規制の強化により、メーカーは革新を迫られており、新しい航空機やアップグレードには先進的な半導体ソリューションが必要とされるため、半導体技術への投資がさらに刺激され、市場全体が拡大しています。

抑制要因:

開発および承認サイクルが長い

航空宇宙用半導体の開発および承認サイクルが長いのは、厳しい規制要件、厳格な試験プロトコル、および重要なシステムにおける高い信頼性の必要性によるものです。各部品は、極端な環境条件に耐え、長期間にわたって信頼性の高い性能を発揮することを保証するために、徹底的な検証を受ける必要があります。さらに、これらの長期サイクルに伴う高いコストは、新技術への投資を抑制し、最終的に航空宇宙半導体市場の全体的な成長を妨げる可能性があります。

機会:

宇宙探査への投資の増加

政府機関や民間企業からの資金投入の増加により、高度な通信、ナビゲーション、画像処理機能を備えたより高度な衛星の開発が進んでいます。これらの機能はすべて、高性能半導体技術に依存しています。これらの投資は、宇宙の過酷な環境にも耐えられる放射線耐性があり小型化された半導体コンポーネントの研究開発を促進します。さらに、火星探査、月探査、衛星コンステレーションへの注目が高まる中、堅牢な航空宇宙用半導体の必要性が強調され、イノベーションと市場拡大が促進されます。

脅威:

過酷な環境における技術的課題

過酷な環境(極端な温度、放射線、振動など)は、航空宇宙用半導体に対して重大な影響を及ぼします。これらの条件は、半導体部品の性能低下、故障、または機能不全を引き起こす可能性があり、信頼性を確保するために広範なテストと検証が不可欠です。さらに、航空宇宙アプリケーション向けの厳格な規制基準は、設計と承認プロセスを複雑化します。専門的な材料や設計の必要性は、開発コストと時間を増加させ、市場成長を妨げます。

Covid-19の影響

Covid-19パンデミックは、航空旅行の停止、サプライチェーンの混乱、新規航空機需要の減少により、航空宇宙半導体市場に重大な影響を与えました。航空宇宙製造は、商業航空の減速により生産遅延と投資削減に直面し、半導体需要の遅延を引き起こしました。しかし、防衛と衛星通信分野での成長が、航空宇宙半導体の一部需要を支えました。パンデミック後の回復努力とデジタル化、自律システム、衛星技術への再注目が、市場の緩やかな回復を後押ししています。

マイクロプロセッサセグメントは、予測期間中に最大の市場規模を占めると予想されています

マイクロプロセッサセグメントは、予測期間を通じて最大の市場シェアを獲得すると予測されています。マイクロプロセッサは航空宇宙用半導体における不可欠なコンポーネントであり、航空電子機器、ナビゲーション、制御システムに必要な計算能力を提供します。過酷な条件下でも信頼性の高い動作を実現するように設計されたこれらのプロセッサは、リアルタイムのデータ処理を管理し、AI による診断や自動制御などの先進的な機能をサポートしています。これらのプロセッサは、民間および軍事用航空宇宙システムにおける高速処理と効率的で正確な動作を実現するために、極めて重要な役割を果たしています。

衛星システムセグメントは、予測期間において最高の CAGR を記録すると予想されます。

衛星システムセグメントは、予測期間において最高の CAGR を記録すると予想されます。航空宇宙用半導体デバイスは、通信、ナビゲーション、データ処理などの機能を支える衛星システムにおいて不可欠です。これらのコンポーネントは、宇宙の過酷な放射線と温度変化に耐えられるように特別に設計されており、長期にわたる信頼性の高い動作を保証します。高性能で放射線耐性のある半導体デバイスは、衛星システムの耐久性と精度を向上させ、これによりセグメントの成長を加速させます。

最大のシェアを占める地域:

予測期間中は、防衛予算の増加、民間航空機の需要の高まり、宇宙探査の取り組みの拡大を背景に、アジア太平洋地域が最大の市場シェアを占める見通しです。中国、インド、日本などの国々は、航空および衛星技術に多額の投資を行っており、高信頼性半導体の需要を後押ししています。国内航空宇宙産業の進歩に対する政府の支援と、グローバルな半導体企業との提携により、アジア太平洋地域は航空宇宙半導体業界において重要な役割を担う地域として位置付けられています。

CAGR が最も高い地域:

北米は、先進的な航空宇宙および防衛産業、研究開発への多額の投資、技術革新により、予測期間において最高の CAGR を記録すると予測されています。米国は、商業航空および軍用航空の両方からの大きな需要に加え、宇宙探査および衛星通信のニーズの高まりにより、この分野をリードしています。防衛支出や宇宙探査への支援などの政府主導の取り組みも、成長をさらに後押ししています。

市場の主要企業

航空宇宙半導体市場における主要企業には、 Intel Corporation, Texas Instruments, Analog Devices, NXP Semiconductors, STMicroelectronics, Microchip Technology Inc., Maxim Integrated, Broadcom Inc., Infineon Technologies, Qualcomm, Hitachi Energy, Cypress Semiconductor, Renesas Electronics, ON Semiconductor, SiTime Corporation, Achronix Semiconductor, Semtech Corporation, Wolfson Microelectronics, Sivers Semiconductors AB and Skyworks Solutions等があげられます。。

主な動向:

2024年3月、日立エナジーは、新しい300 mm半導体ウェハーを発表し、パワー半導体技術において大きな進歩を遂げました。この開発は、高出力アプリケーションの生産能力の強化につながり、特に、堅牢な電力管理ソリューションに依存する航空宇宙システムやその他の業界に恩恵をもたらすものと見込まれています。

2024年2月、Intel Corp. は、AI 時代をサポートすることを目的とした持続可能なシステムファウンドリ「Intel Foundry」を立ち上げました。このイニシアチブは、AI最適化半導体に対する需要の増加に対応するため、厳格な性能、エネルギー、環境基準を満たす最先端の高効率製造プロセスを必要とする半導体開発を支援することを目的としています。

対象半導体タイプ:

• アナログ半導体

• デジタル半導体

• ミックスドシグナル半導体

• パワー半導体

• マイクロコントローラー

• メモリチップ

• その他の半導体タイプ

対象コンポーネント:

• 集積回路(IC)

• ディスクリート半導体

• センサー

• マイクロプロセッサー

• フィールドプログラマブルゲートアレイ(FPGA)

• その他のコンポーネント

対象材料:

• シリコンベース半導体

• ガリウムナイトライド(GaN)半導体

• シリコンカーバイド(SiC)半導体

• 先進型材料半導体

• その他の材料

対象フォームファクタ

• 表面実装デバイス (SMD)

• スルーホールデバイス

• チップオンボード (CoB)

• ウェハーレベルパッケージ (WLP)

• その他のフォームファクタ

対象アプリケーション

• 宇宙探査

• 無人航空機 (UAV)

• 地上支援機器

• 衛星システム

• その他の応用分野

対象エンドユーザー:

• 宇宙機関

• 航空宇宙部品メーカー

• 航空会社およびオペレーター

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 執行要約

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空宇宙半導体市場(半導体タイプ別)

5.1 概要

5.2 アナログ半導体

5.3 デジタル半導体

5.4 ミックスドシグナル半導体

5.5 パワー半導体

5.6 マイクロコントローラー

5.7 メモリチップ

5.8 その他の半導体タイプ

6 グローバル航空宇宙半導体市場(コンポーネント別)

6.1 概要

6.2 集積回路(IC)

6.3 ディスクリート半導体

6.4 センサー

6.5 マイクロプロセッサ

6.6 フィールドプログラマブルゲートアレイ(FPGA)

6.7 その他の部品

7 材料別世界航空宇宙半導体市場

7.1 はじめに

7.2 シリコン系半導体

7.3 窒化ガリウム (GaN) 半導体

7.4 炭化ケイ素 (SiC) 半導体

7.5 先進型材料半導体

7.6 その他の材料

8 グローバル航空宇宙半導体市場、フォームファクター別

8.1 概要

8.2 表面実装デバイス (SMD)

8.3 貫通穴デバイス

8.4 チップオンボード (CoB)

8.5 ウェハレベルパッケージング (WLP)

8.6 その他のフォームファクター

9 グローバル航空宇宙半導体市場、用途別

9.1 概要

9.2 宇宙探査

9.3 無人航空機(UAV)

9.4 地上支援装備

9.5 衛星システム

9.6 その他の用途

10 グローバル航空宇宙半導体市場、エンドユーザー別

10.1 概要

10.2 宇宙機関

10.3 航空宇宙部品メーカー

10.4 航空会社およびオペレーター

10.5 その他の最終ユーザー

11 グローバル航空宇宙半導体市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋のその他の地域

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米のその他の地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカのその他の地域

12 主要な動向

12.1 協定、パートナーシップ、協力関係、合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 インテル・コーポレーション

13.2 テキサス・インスツルメンツ

13.3 アナログ・デバイセズ

13.4 NXPセミコンダクターズ

13.5 STマイクロエレクトロニクス

13.6 マイクロチップ・テクノロジー・インク

13.7 マキシム・インテグレイテッド

13.8 ブロードコム・インク

13.9 インフィニオン・テクノロジーズ

13.10 クアルコム

13.11 日立エナジー

13.12 サイプレス・セミコンダクター

13.13 ルネサス・エレクトロニクス

13.14 ONセミコンダクター

13.15 シタイム・コーポレーション

13.16 アクロニクス・セミコンダクター

13.17 セミテック・コーポレーション

13.18 ウルフソン・マイクロエレクトロニクス

13.19 シバース・セミコンダクターズ AB

13.20 スカイワークス・ソリューションズ

表の一覧

1 グローバル航空宇宙半導体市場動向(地域別)(2022-2030年)($MN)

2 グローバル航空宇宙半導体市場動向(半導体タイプ別)(2022-2030年)($MN)

3 グローバル航空宇宙半導体市場動向(アナログ半導体別)(2022-2030年)($MN)

4 グローバル航空宇宙半導体市場動向(デジタル半導体別)(2022-2030年)($MN)

5 グローバル航空宇宙半導体市場動向:混合信号半導体別(2022-2030年)($MN)

6 グローバル航空宇宙半導体市場動向:パワー半導体別(2022-2030年)($MN)

7 グローバル航空宇宙半導体市場動向:マイクロコントローラー別(2022-2030年) ($MN)

8 グローバル航空宇宙半導体市場動向:メモリチップ別(2022-2030年)($MN)

9 グローバル航空宇宙半導体市場動向:その他の半導体タイプ別(2022-2030年)($MN)

10 グローバル航空宇宙半導体市場動向:コンポーネント別(2022-2030年)($MN)

11 グローバル航空宇宙半導体市場動向:集積回路(IC)別(2022-2030年)($MN)

12 グローバル航空宇宙半導体市場動向:ディスクリート半導体別(2022-2030年)($MN)

13 グローバル航空宇宙半導体市場動向:センサー別(2022-2030年) ($MN)

14 グローバル航空宇宙半導体市場動向:マイクロプロセッサ別(2022-2030年)($MN)

15 グローバル航空宇宙半導体市場動向:フィールドプログラマブルゲートアレイ(FPGA)別(2022-2030年)($MN)

16 グローバル航空宇宙半導体市場動向、その他のコンポーネント別(2022-2030年) ($MN)

17 グローバル航空宇宙半導体市場動向、材料別(2022-2030年) ($MN)

18 グローバル航空宇宙半導体市場動向、シリコンベース半導体別(2022-2030年) ($MN)

19 グローバル航空宇宙半導体市場動向、ガリウムナイトライド(GaN)半導体別(2022-2030年)($MN)

20 グローバル航空宇宙半導体市場動向、シリコンカーバイド(SiC)半導体別(2022-2030年)($MN)

21 先進型材料半導体による世界の航空宇宙半導体市場の見通し(2022年~2030年)(百万ドル

22 その他の材料による世界の航空宇宙半導体市場の見通し(2022年~2030年)(百万ドル

23 フォームファクタによる世界の航空宇宙半導体市場の見通し(2022年~2030年)(百万ドル

24 グローバル航空宇宙半導体市場動向:表面実装デバイス(SMD)別(2022-2030年)($MN)

25 グローバル航空宇宙半導体市場動向:貫通穴デバイス別(2022-2030年)($MN)

26 グローバル航空宇宙半導体市場動向、チップオンボード(CoB)別(2022-2030年)($MN)

27 グローバル航空宇宙半導体市場動向、ウェハレベルパッケージング(WLP)別(2022-2030年)($MN)

28 グローバル航空宇宙半導体市場動向:その他のフォームファクター別(2022-2030年)($MN)

29 グローバル航空宇宙半導体市場動向:用途別(2022-2030年)($MN)

30 グローバル航空宇宙半導体市場動向:宇宙探査別(2022-2030年)($MN)

31 グローバル航空宇宙半導体市場動向、無人航空機(UAV)別(2022-2030年)($MN)

32 グローバル航空宇宙半導体市場動向、地上支援機器別(2022-2030年)($MN)

33 グローバル航空宇宙半導体市場動向:衛星システム別(2022-2030年)($MN)

34 グローバル航空宇宙半導体市場動向:その他の用途別(2022-2030年)($MN)

35 グローバル航空宇宙半導体市場動向:最終ユーザー別(2022-2030年)($MN)

36 グローバル航空宇宙半導体市場動向:宇宙機関別(2022-2030年)($MN)

37 グローバル航空宇宙半導体市場動向:航空宇宙部品メーカー別(2022-2030年)($MN)

38 グローバル航空宇宙半導体市場動向:航空会社およびオペレーター別(2022-2030年)($MN)

39 グローバル航空宇宙半導体市場動向:その他の最終ユーザー別(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖