❖本調査資料に関するお問い合わせはこちら❖

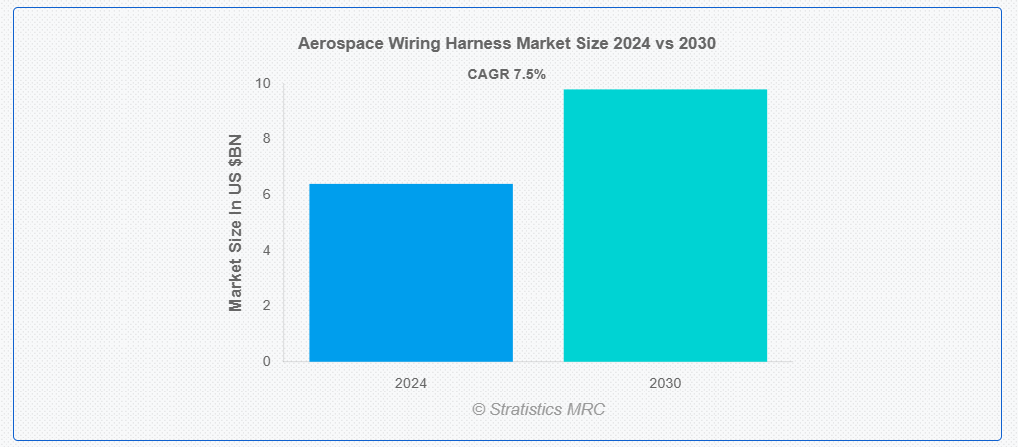

Stratistics MRC によると、世界の航空宇宙用ワイヤーハーネス市場は 2024 年に 64 億米ドルに達し、予測期間中は年平均成長率 7.5% で成長し、2030 年には 98 億米ドルに達すると予想されています。航空宇宙用ワイヤーハーネスは、航空機や宇宙船全体に電気信号や電力を伝送するために使用される、ワイヤー、ケーブル、およびコネクタの重要なアセンブリです。航空電子工学、ナビゲーション、通信、推進、安全装置などのシステムの信頼性の高い動作を確保する上で、重要な役割を果たしています。これらのハーネスは、極端な温度、高い振動、電磁干渉、重量制限などの要因を考慮して、航空宇宙規格に適合するように設計されています。通常、アルミニウムや銅などの軽量素材と、先進型ポリマー製の絶縁層で構成されています。これらのハーネスの製造には、3D モデリング、圧着、結束、厳格な試験などの精密なプロセスが伴います。

市場動向:

要因:

世界的な航空需要の増加と新規航空機への需要

世界的な航空需要の増加、特に新興市場での需要拡大は、商業用航空機の生産率向上につながっています。主要メーカーは増加する注文に対応するため生産を拡大しており、これにより航空機用配線ハーネスの需要が拡大しています。これは、新規航空機の航空電子機器、照明、安全装置などのシステムを駆動するために不可欠です。航空会社は、増加する乗客数と貨物需要に対応するため、機材の拡大を進めており、メンテナンス、修理、オーバーホール(MRO)活動向けのアフターマーケット用配線ハーネスの需要も増加しています。

制約要因:

研究開発の高コスト

航空宇宙用配線ハーネス市場における高い研究開発コストは、新規参入企業が厳格な安全基準と性能基準を満たすことを困難にしています。これには、材料、プロトタイピング、テスト、認証に多額の投資が必要です。小規模な企業は、大手企業との競争に苦戦し、市場の活力を低下させ、イノベーションを制限する可能性があります。さらに、研究開発の財政的負担は技術の進歩を遅らせ、革新的なソリューションへの投資の遅延や回避につながる可能性があります。

機会:

航空電子工学の進歩と軽量ソリューションへの注力

航空宇宙業界は、燃料効率の向上と排出量の削減のために、軽量ソリューションへの移行を進めています。これにより、配線ハーネスには、アルミニウム線、複合材料、高性能ポリマーなどの軽量材料が採用されるようになりました。これらの軽量ハーネスは、特に民間航空機や長距離航空機において、燃料の節約に不可欠です。業界が電気航空機へと移行する中、配線ハーネスは、軽量性を維持しながら、より高い電力負荷に対応しなければなりません。この傾向は、市場成長を推進する先進型軽量配線ソリューションのニーズを支えています。

脅威:

複雑な製造プロセス

航空宇宙配線ハーネス市場は、精密な配線ルートの設計、束ね、ラベル付け、保護層の取り付けなど、複雑な製造プロセスにより高い生産コストに直面しています。航空宇宙規格への準拠もコスト増加要因となり、利益率の低下や需要の制限を招く可能性があります。配線ハーネスの製造は、各航空機システムにカスタム設計されるため、製造サイクルが長くなります。これにより、組み立てスケジュールの遅延、不満の発生、サプライチェーンのボトルネックが発生し、製造業者と運航者に影響を及ぼします。

COVID-19の影響

COVID-19パンデミックは、航空機生産の停止と航空需要の減少により、航空機配線ハーネス市場に深刻な打撃を与えました。サプライチェーンの混乱により、重要な部品の調達が遅延し、労働力不足と工場の閉鎖が製造を遅らせました。航空会社は新規航空機の注文を延期またはキャンセルし、配線ハーネスの需要が減少しました。しかし、パンデミック後の航空業界の回復に伴い、航空需要の増加と生産の再開が市場の回復を徐々に後押ししています。

翼配線ハーネスセグメントは予測期間中に最大の市場規模を占めると予想されています

予測期間中、翼配線セグメントは最大の市場シェアを占めると予想されます。これは、翼配線ハーネスが航空機の機体と翼システム間で電力、信号、データを伝送する上で不可欠な役割を果たすためです。これらのシステムの複雑さは、振動、高ストレス、温度変化などの航空力学的・構造的課題に耐えられる精密設計のハーネスを必要とします。これにより、航空宇宙用配線ハーネス市場において材料と設計の革新が進んでいます。

コネクタセグメントは予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

コネクタセグメントは、材料と設計の革新により、軽量複合材、チタン、その他の耐久性のある材料を使用した先進型コネクタの需要が拡大しているため、予測期間中は収益性の高い成長が見込まれています。小型化コネクタは、性能を損なうことなく軽量化とスペースの最適化を実現するため、ワイヤーハーネスに欠かせない部品となっています。この傾向は、燃料効率と電動化に重点を置く業界の流れと一致しており、メーカーは航空宇宙用途向けのコンパクトなコネクタソリューションの開発を推進しています。

最大のシェアを占める地域:

予測期間において、北米地域は、北米、特に米国が、ボーイング、ロッキード・マーティン、レイセオン・テクノロジーズ、ノースロップ・グラマンなど、大手航空宇宙メーカーの本拠地であることから、最大の市場シェアを占める見通しです。この地域は、これらの企業が民間および軍用航空機、宇宙システムの両方を設計・製造しているため、航空宇宙用ワイヤーハーネスの需要が大幅に伸びています。これらの複雑なシステムをサポートするための高品質で信頼性の高いワイヤーハーネスの需要が絶えず存在するため、航空宇宙用配線ソリューションの市場は堅調です。

CAGR が最も高い地域:

中国、日本、インドなどの国々が航空宇宙製造業界に多額の投資を行っているため、予測期間中はアジア太平洋地域が最も高い成長率を記録すると予想されます。中国のCOMAC(中国商用航空機株式会社)とインドのHindustan Aeronautics Limited(HAL)は、商用および軍事用航空機の主要な製造業者です。アジア太平洋地域における航空機生産施設の増加は、同地域の航空宇宙用ワイヤーハーネス市場成長の堅固な基盤を築いています。

市場の主要企業

航空宇宙用ワイヤーハーネス市場の主要企業には、Amphenol Aerospace, Carlisle Interconnect Technologies, Collins Aerospace, GKN Aerospace Services Limited, Glenair, Inc., HarcoSemco LLC, Interconnect Wiring L.L.P., kSARIA Corporation, LATECOERE, Leoni AG, Nexan, Rockford Wiring Harness, Safran, Sumitomo Electric Industries, TE Connectivity Ltd. ,Yazaki Corporation.が挙げられます。

主な動向

2024年12月、RTX 社の事業部門である Raytheon は、米陸軍防空部隊が、パトリオット先進能力-3(PAC-3)迎撃ミサイルを誘導し、巡航ミサイルおよび弾道ミサイルの模擬目標を撃墜するために、下層防空・ミサイル防衛センサー(LTAMDS)を成功裏に使用したと発表しました。

2024年12月、RTXの事業部門であるプラット・アンド・ホイットニーは、ポーランド空軍大学と、ポーランドの現在のF-16および将来のF-35にのみ搭載されているF100およびF135エンジンの先進的なジェット推進設計、製造、生産について、士官候補生に学習の機会を提供する意向表明書に署名しました。

2024年12月、住友電気工業株式会社は、フィリピン国家送電公社(National Grid Corporation of the Philippines)のクライアント向けに、セブ・ボホール間海底電力ケーブルプロジェクトの完了を発表しました。このプロジェクトは、セブ島とボホール島の間、27kmのルートに230kV交流(AC)海底ケーブル(1,200MW、2回路)を敷設するものです。

対象製品:

• 翼配線ハーネス

• 機体配線ハーネス

• エンジン配線ハーネス

• インテリア配線ハーネス

• 尾翼配線ハーネス

• その他の製品

対象材料:

• アルミニウム

• 銅

• 光ファイバー

• 複合材料

• その他の材料

対象部品:

• コネクタ

• ワイヤー

• 端子

• 絶縁材料

• クランプ

• その他の部品

対象プラットフォーム:

• 商用航空機

• 軍事航空機

• 宇宙船

• 一般航空機

• その他のプラットフォーム

対象アプリケーション:

• データ伝送

• 飛行制御システム

• 照明システム

• 電力配分

• その他の用途

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空宇宙配線ハーネス市場(製品別)

5.1 概要

5.2 翼用配線ハーネス

5.3 機体用配線ハーネス

5.4 エンジン用配線ハーネス

5.5 インテリア用配線ハーネス

5.6 尾翼用配線ハーネス

5.7 その他の製品

6 グローバル航空宇宙配線ハーネス市場(素材別)

6.1 概要

6.2 アルミニウム

6.3 銅

6.4 光ファイバー

6.5 複合材料

6.6 その他の素材

7 グローバル航空宇宙配線ハーネス市場(部品別)

7.1 概要

7.2 コネクタ

7.3 ワイヤー

7.4 端子

7.5 絶縁材料

7.6 クランプ

7.7 その他の部品

8 グローバル航空宇宙配線ハーネス市場、プラットフォーム別

8.1 概要

8.2 商業航空

8.3 軍事航空

8.4 宇宙船

8.5 一般航空

8.6 その他のプラットフォーム

9 航空宇宙用配線ハーネス市場(用途別)

9.1 概要

9.2 データ伝送

9.3 飛行制御システム

9.4 照明システム

9.5 電力分配

9.6 その他の用途

10 グローバル航空宇宙配線ハーネス市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 契約、提携、協力、合弁事業

11.2 買収および合併

11.3 新製品の発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 アフェノール・エアロスペース

12.2 カーライル・インターコネクト・テクノロジーズ

12.3 コリンズ・エアロスペース

12.4 GKN エアロスペース・サービス・リミテッド

12.5 グレンエア社

12.6 ハーコセムコ LLC

12.7 インターコネクト・ワイヤリング L.L.P.

12.8 kSARIA コーポレーション

12.9 LATECOERE

12.10 レオーニ AG

12.11 ネクサン

12.12 ロックフォード・ワイヤリング・ハーネス

12.13 サフラン

12.14 住友電気工業

12.15 TE コネクティビティ社

12.16 矢崎総業株式会社

表一覧

1 グローバル航空宇宙配線ハーネス市場動向、地域別(2022-2030年)($MN)

2 グローバル航空宇宙配線ハーネス市場動向、製品別(2022-2030年)($MN)

3 グローバル航空宇宙配線ハーネス市場動向、翼配線ハーネス別(2022-2030年)($MN)

4 グローバル航空宇宙配線ハーネス市場動向(機体用配線ハーネス別)(2022-2030年)($MN)

5 グローバル航空宇宙配線ハーネス市場動向(エンジン用配線ハーネス別)(2022-2030年)($MN)

6 グローバル航空宇宙配線ハーネス市場動向:内装配線ハーネス別(2022-2030年)($MN)

7 グローバル航空宇宙配線ハーネス市場動向:尾翼配線ハーネス別(2022-2030年)($MN)

8 グローバル航空宇宙配線ハーネス市場動向(その他製品別)(2022-2030年)($MN)

9 グローバル航空宇宙配線ハーネス市場動向(素材別)(2022-2030年)($MN)

10 グローバル航空宇宙配線ハーネス市場動向(アルミニウム別)(2022-2030年)($MN)

11 グローバル航空宇宙配線ハーネス市場動向(銅別)(2022-2030年)($MN)

12 グローバル航空宇宙配線ハーネス市場動向(光ファイバー別)(2022-2030年)($MN)

13 グローバル航空宇宙配線ハーネス市場動向(複合材料別)(2022-2030年)($MN)

14 グローバル航空宇宙配線ハーネス市場動向(その他材料別)(2022-2030年)($MN)

15 グローバル航空宇宙配線ハーネス市場動向(部品別)(2022-2030年)($MN)

16 グローバル航空宇宙配線ハーネス市場動向(コネクタ別)(2022-2030年)($MN)

17 グローバル航空宇宙用配線ハーネス市場動向(ワイヤー別)(2022-2030年)($MN)

18 グローバル航空宇宙用配線ハーネス市場動向(端子別)(2022-2030年)($MN)

19 グローバル航空宇宙用配線ハーネス市場動向(絶縁材料別)(2022-2030年) ($MN)

20 グローバル航空宇宙用配線ハーネス市場動向(クランプ別)(2022-2030年)($MN)

21 グローバル航空宇宙用配線ハーネス市場動向(その他の部品別)(2022-2030年)($MN)

22 グローバル航空宇宙配線ハーネス市場動向:プラットフォーム別(2022-2030年)($MN)

23 グローバル航空宇宙配線ハーネス市場動向:商業航空機別(2022-2030年)($MN)

24 グローバル航空宇宙配線ハーネス市場動向:軍事航空機別(2022-2030年)($MN)

25 グローバル航空宇宙配線ハーネス市場動向(宇宙船別)(2022-2030年)($MN)

26 グローバル航空宇宙配線ハーネス市場動向(一般航空機別)(2022-2030年)($MN)

27 グローバル航空宇宙配線ハーネス市場動向(その他のプラットフォーム別)(2022-2030年)($MN)

28 グローバル航空宇宙配線ハーネス市場動向(用途別)(2022-2030年)($MN)

29 グローバル航空宇宙配線ハーネス市場動向(データ伝送別)(2022-2030年)($MN)

30 グローバル航空宇宙配線ハーネス市場動向(飛行制御システム別)(2022-2030年)($MN)

31 グローバル航空宇宙配線ハーネス市場動向(照明システム別)(2022-2030年)($MN)

32 グローバル航空宇宙配線ハーネス市場動向(電力配分別)(2022-2030年)($MN)

33 グローバル航空宇宙配線ハーネス市場動向(その他の用途別)(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖