❖本調査資料に関するお問い合わせはこちら❖

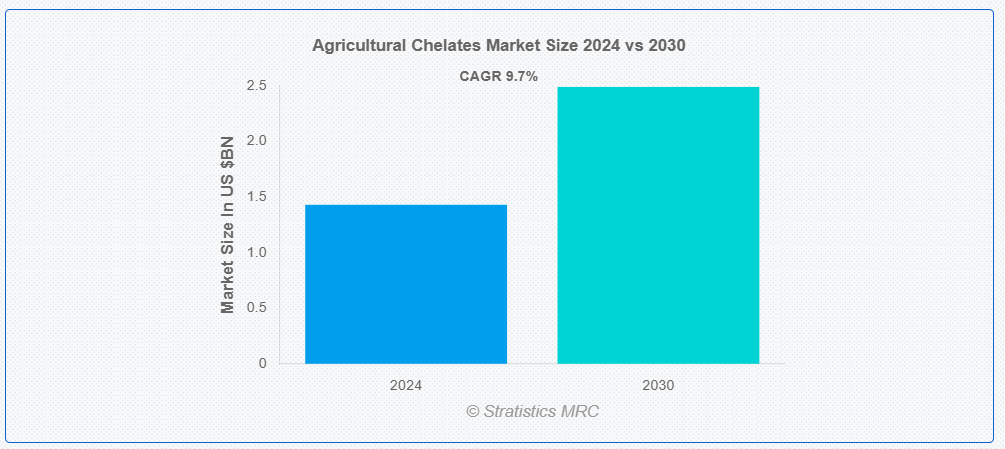

ストラティスティクスMRCによると、世界の農業用キレート市場は2024年に14億3000万ドル規模であり、予測期間中に年平均成長率(CAGR)9.7%で成長し、2030年までに24億9000万ドルに達すると見込まれている。農業用キレートとは、栄養素の利用可能性と植物の吸収を改善するために農業で使用される必須物質を指す。キレートと呼ばれるこれらの有機化合物は、金属イオンと結合して安定した錯体を形成し、土壌のpH変化やその他の化学反応によって栄養素が溶液から沈殿したり利用不能になったりするのを防ぎます。さらにキレートは、鉄、亜鉛、マンガン、銅などの必須微量栄養素を溶解性かつ生物学的利用可能な形態で維持することで、植物が根からこれらの元素をより効果的に吸収するのを助けます。

米国農学会の見解によれば、農業におけるキレート剤の使用は、作物の微量栄養素欠乏に対処する上で極めて重要な役割を果たし、それによって持続可能な農業実践を支え、食糧安全保障を強化している。

市場動向:

推進要因:

より高品質な作物と高い収穫量への需要増加

地球上の人口増加が食料需要を押し上げている。農作物収量の増加と生産物の品質向上は、農家や農業生産者にとって二大目標である。植物が生物学的利用能の高い形態で必須微量栄養素を確実に摂取できるようにする点で、農業用キレート剤はこの点において極めて重要である。これにより、農作物の生産性向上、植物の成長促進、病害抵抗性の強化が実現する。さらに、効果的な栄養管理ソリューションの必要性が農業用キレート剤の導入を促進している。

抑制要因:

キレート製品の過剰な価格

従来型肥料や土壌改良剤と比較したキレート製品の高コストは、農業用キレート剤市場とその成長における主要な障壁の一つである。その高コストは、複雑な製造工程とキレート生産プロセスにおける先端技術の応用によるものである。小規模農家や資源制約のある農家にとってコストが高すぎる可能性があり、キレート剤の普及を妨げる恐れがある。さらに、この財政的障壁は、特に財政的制約が厳しい発展途上国において、市場拡大を阻害する可能性がある。

機会:

革新的なキレート剤の組み合わせの開発

キレート化学分野における継続的な研究開発により、新規かつ改良されたキレート製剤の開発が可能となっている。安定性の向上、養分放出効率の増加、様々な土壌タイプとの適合性といった新たな開発は、既存の制約を克服し応用範囲を拡大する可能性がある。さらに、拡大する有機農業産業に対応するため、有機性かつ生分解性のキレート剤の開発も進められている。これらの進展は、企業が競合他社との差別化を図り、市場シェアを拡大する機会を提供する。

脅威:

代替製品の脅威

従来型肥料、バイオ肥料、その他の土壌改良剤を含む様々な代替栄養管理戦略は、農業用キレート剤にとって深刻な脅威となっています。農家は、これらの代替品が導入が容易であるか、より手頃な価格であるため、より魅力的に感じる可能性があります。栄養供給システムやバイオテクノロジーの発展によっても、新たな競合製品が登場しています。さらに、これらの代替品の存在は、キレート剤の市場シェアを制限し、その普及を妨げる可能性があります。

COVID-19の影響:

農業用キレート剤市場はCOVID-19パンデミックにより一定の影響を受けた。一方で、サプライチェーンの混乱、労働力不足、物流上の困難によりキレート剤の生産・流通が阻害され、短期的な供給不足とコスト上昇を招いた。一方で、パンデミックは持続可能な農業と食料安全保障の重要性を浮き彫りにし、効果的な栄養管理戦略の必要性を高めた。さらに、食料需要の高まりとサプライチェーンの不確実性に対応し、農家が収量最適化を図る中で、作物の健全性と生産性を保証する農業用キレート剤への関心が高まった。

予測期間中、果物・野菜セグメントが最大規模となる見込み

農業用キレート市場において、果物・野菜セグメントが最大の市場シェアを占める。栄養価の高い高品質農産物市場は拡大傾向にあり、これは果物と野菜がバランスの取れた食事の必須要素であるためである。キレートは、これらの作物が成長・収量向上・品質維持に必要な微量栄養素を供給する上で不可欠である。栄養価の高い有機・生鮮農産物に対する消費者需要の高まりは、果物・野菜生産における最適な栄養管理への注目を強めている。さらに、健康志向の食生活への世界的な傾向と有機農業産業の成長が、農業用キレート剤市場におけるこのセグメントの優位性をさらに支えている。

鉄セグメントは予測期間中に最高CAGRを記録すると予想される

農業用キレート剤市場において、鉄セグメントは最高CAGRを記録すると予測される。鉄はクロロフィル合成と植物の健康維持に不可欠な微量栄養素である。多くの作物で鉄欠乏症が頻発し、収量低下や葉緑素欠乏症を引き起こす。キレート化鉄化合物は、困難な土壌条件下でも栄養素を可溶性かつ生物学的利用可能な形態で保持するため、この欠乏症を効果的に解決する。さらに、高収量・高品質作物の需要拡大と、植物栄養における鉄の役割に対する理解の深化が、この市場の成長を牽引している。

最大のシェアを占める地域:

先進型農業インフラと農業技術の導入が広範に進んでいることから、北米は世界の農業化学品市場で最大のシェアを占めている。この地域は、強力な農学研究機関ネットワークと農業イノベーションへの多額の資金提供により、キレート肥料のような先端製品の需要を促進している。さらに、注目すべき市場シェアは、環境に優しい農法と栄養素の効果的な管理への注力に起因する。北米の農家は、作物の生産性向上と土壌欠乏の是正のためにキレート栄養素をますます使用しており、これが同地域の世界市場における主導的地位の維持に貢献している。

最高CAGR地域:

農業用キレート市場はアジア太平洋地域で最高CAGRを記録している。中国やインドなどにおける近代的農業手法の導入、農業活動の拡大、食料安全保障の必要性が高まっていることが、この急成長の主因である。耕作地の増加と、作物収量・土壌健康増進におけるキレート化合物の利点に関する認識の向上により、同地域市場は急速に拡大している。さらに、アジア太平洋地域の堅調な成長は、農業技術への政府投資や持続可能な農業を支援するプログラムの結果でもあります。

農業用キレート市場の主要企業

農業用キレート市場における主要企業には、Syngenta AG, Eastman Chemical Company, AkzoNobel N.V., FMC Corporation, BASF SE, DuPont de Nemours, Inc., Nufarm Limited, Dow Chemical Company, Nouryon, Protex International SA, Aries Agro Limited, Mitsubishi Chemical Corporation, Solvay S.A., Yara International, Arysta LifeScience Corporation, Van Iperen International B.V. and Andersons Incなどが挙げられる。

主な動向:

2024年7月、世界をリードする農業科学企業であるFMCコーポレーションは、グローバル・スペシャリティ・ソリューションズ(GSS)事業を、環境科学企業であるEnvironmental Science US, LLC(通称Envu)に売却する最終合意書に署名したと発表した。Envuは、世界中の環境の健全性を保護・向上させるイノベーションを提供する企業である。

2024年2月、イーストマンは米国リサイクル企業ランプキー・ウェイスト・アンド・リサイクルと、テネシー州キングスポートにある同社の脱重合プラント向けプラスチック廃棄物原料供給契約を締結した。同社は声明で「同施設は稼働開始間近であり、今後数週間以内に最初の製品出荷を開始する予定」と述べた。

2024年2月、農業イノベーションのリーダーであるシンジェンタ・クロッププロテクションと、農業バイオロジカル分野の主要企業であるエヴォジーン社の子会社ラヴィ・バイオ社は、新たな生物学的殺虫剤ソリューションの発見・開発に関する合意を発表した。本提携では、ラヴィ・バイオ社の独自技術プラットフォームを活用した生物農薬候補の迅速な特定・最適化と、シンジェンタ社の広範なグローバル研究開発・商業化能力を組み合わせる。

対象タイプ:

• 合成

• 有機

• その他

対象作物タイプ:

• 穀類

• 果物・野菜

• 油糧種子・豆類

• 商業作物

• 芝生・観賞植物

• その他の作物

対象微量栄養素の種類:

• 鉄

• マンガン

• 亜鉛

• 銅

• マグネシウム

• カルシウム

• その他の微量栄養素

対象用途:

• 葉面散布

• 土壌処理

• 肥培灌漑

• 種子処理

• その他の用途

対象エンドユーザー:

• 農業

• 園芸

• 造園

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 用途別分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争

5 世界の農業用キレート剤市場(タイプ別)

5.1 はじめに

5.2 合成キレート剤

5.2.1 エチレンジアミン四酢酸(EDTA)

5.2.2 ジエチレントリアミン五酢酸(DTPA)

5.2.3 エチレンジアミン-N,N’-ビス(2-ヒドロキシフェニル酢酸) (EDDHA)

5.2.4 イミノジコハク酸 (IDHA)

5.2.5 ヒドロキシエチリデンジホスホン酸 (HEDP)

5.3 有機系

5.3.1 リンゴ硫酸塩

5.3.2 アミノ酸

5.3.3 ヘプタグルコン酸塩

5.4 その他のタイプ

6 世界の農業用キレート剤市場(作物タイプ別)

6.1 はじめに

6.2 穀類

6.3 果実・野菜

6.4 油糧種子・豆類

6.5 商業作物

6.6 芝生・観賞植物

6.7 その他の作物タイプ

7 世界の農業用キレート剤市場:微量栄養素タイプ別

7.1 概要

7.2 鉄

7.3 マンガン

7.4 亜鉛

7.5 銅

7.6 マグネシウム

7.7 カルシウム

7.8 その他の微量栄養素タイプ

8 用途別グローバル農業用キレート剤市場

8.1 概要

8.2 葉面散布

8.3 土壌処理

8.4 肥培灌漑

8.5 種子処理

8.6 その他の用途

9 世界の農業用キレート剤市場:エンドユーザー別

9.1 はじめに

9.2 農業

9.3 園芸

9.4 花卉栽培

9.5 その他のエンドユーザー

10 地域別グローバル農業用キレート市場

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 英国

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他の欧州

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な進展

11.1 契約、提携、協力および合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイリング

12.1 Syngenta AG

12.2 Eastman Chemical Company

12.3 AkzoNobel N.V.

12.4 FMC Corporation

12.5 BASF SE

12.6 DuPont de Nemours, Inc.

12.7 Nufarm Limited

12.8 Dow Chemical Company

12.9 Nouryon

12.10 Protex International SA

12.11 Aries Agro Limited

12.12 Mitsubishi Chemical Corporation

12.13 Solvay S.A.

12.14 Yara International

12.15 Arysta LifeScience Corporation

12.16 Van Iperen International B.V.

12.17 Andersons Inc

表一覧

1 地域別グローバル農業用キレート剤市場見通し(2022-2030年)(百万ドル)

2 タイプ別グローバル農業用キレート剤市場見通し(2022-2030年)(百万ドル)

3 合成品別グローバル農業用キレート剤市場見通し(2022-2030年)(百万ドル)

4 エチレンジアミン四酢酸(EDTA)別グローバル農業用キレート剤市場見通し(2022-2030年)(百万ドル)

5 ジエチレントリアミン五酢酸(DTPA)別グローバル農業用キレート剤市場見通し(2022-2030年)(百万ドル)

6 エチレンジアミン-N,N’-ビス(2-ヒドロキシフェニル酢酸) (EDDHA) 別 世界農業用キレート剤市場見通し (2022-2030) (百万ドル)

7 イミノジコハク酸(IDHA)別世界農業用キレート剤市場見通し(2022-2030年)(百万ドル)

8 ヒドロキシエチリデンジホスホン酸(HEDP)別世界農業用キレート剤市場見通し(2022-2030年)(百万ドル)

9 有機系による世界の農業用キレート剤市場見通し(2022-2030)(百万ドル)

10 リンゴ硫酸塩による世界の農業用キレート剤市場見通し(2022-2030)(百万ドル)

11 アミノ酸別世界農業用キレート剤市場見通し(2022-2030年)(百万ドル)

12 ヘプタグルコン酸塩別世界農業用キレート剤市場見通し(2022-2030年)(百万ドル)

13 その他の種類別グローバル農業用キレート剤市場見通し(2022-2030年)(百万ドル)

14 作物種類別グローバル農業用キレート剤市場見通し(2022-2030年)(百万ドル)

15 穀類・穀物別世界農業用キレート剤市場見通し(2022-2030年)(百万ドル)

16 果物・野菜別世界農業用キレート剤市場見通し(2022-2030年)(百万ドル)

17 世界の農業用キレート剤市場見通し:油糧種子・豆類別(2022-2030年)(百万ドル)

18 世界の農業用キレート剤市場見通し:商業作物別(2022-2030年)(百万ドル)

19 世界の農業用キレート剤市場見通し:芝生・観賞植物別(2022-2030年)(百万ドル)

20 世界の農業用キレート剤市場見通し:その他の作物タイプ別(2022-2030年)(百万ドル)

21 世界の農業用キレート剤市場見通し、微量栄養素タイプ別(2022-2030年)(百万ドル)

22 世界の農業用キレート剤市場見通し、鉄(Fe)別(2022-2030年)(百万ドル)

23 世界の農業用キレート剤市場見通し、マンガン(Mn)別(2022-2030年)(百万ドル)

24 亜鉛別グローバル農業用キレート市場見通し(2022-2030年)(百万ドル)

25 銅別グローバル農業用キレート市場見通し(2022-2030年)(百万ドル)

26 マグネシウム別グローバル農業用キレート市場見通し(2022-2030年)(百万ドル)

27 世界の農業用キレート剤市場見通し、カルシウム別(2022-2030年)(百万ドル)

28 世界の農業用キレート剤市場見通し、その他の微量栄養素タイプ別(2022-2030年)(百万ドル)

29 用途別グローバル農業用キレート市場見通し(2022-2030年)(百万ドル)

30 葉面散布別グローバル農業用キレート市場見通し(2022-2030年)(百万ドル)

31 土壌処理別グローバル農業用キレート市場見通し(2022-2030年)(百万ドル)

32 肥培管理別グローバル農業用キレート市場見通し(2022-2030年)(百万ドル)

33 種子処理別グローバル農業用キレート市場見通し(2022-2030年)(百万ドル)

34 その他の用途別グローバル農業用キレート剤市場見通し(2022-2030年)(百万ドル)

35 エンドユーザー別グローバル農業用キレート剤市場見通し(2022-2030年)(百万ドル)

36 農業分野別グローバル農業用キレート剤市場見通し(2022-2030年)(百万ドル)

37 園芸分野別グローバル農業用キレート剤市場見通し(2022-2030年)(百万ドル)

38 花卉栽培分野別グローバル農業用キレート剤市場見通し(2022-2030年)(百万ドル)

39 その他のエンドユーザー別グローバル農業用キレート剤市場見通し(2022-2030年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖