❖本調査資料に関するお問い合わせはこちら❖

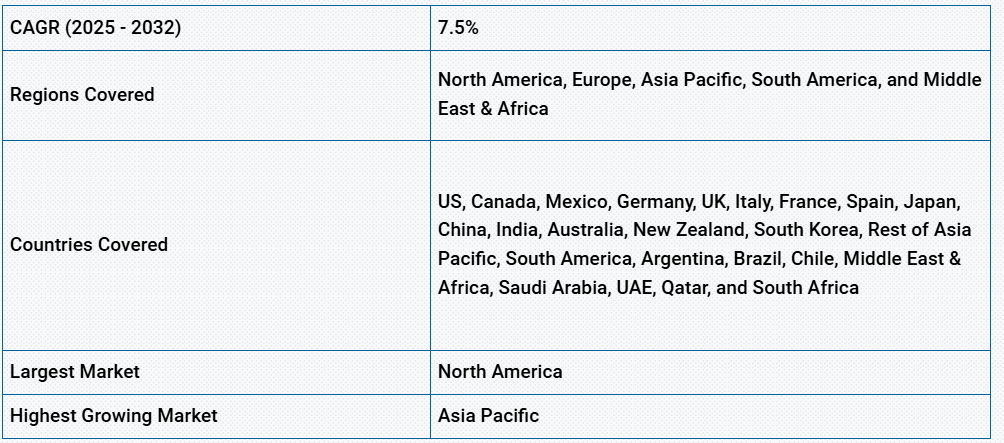

ストラテジックス・MRCの調査によると、グローバル農業用播種機器市場は予測期間中に年平均成長率(CAGR)7.5%で成長しています。農業用播種機器とは、農業用畑に種子を均一かつ効率的に播種する多様な機械を指します。これらの機器は、種子の深さ、間隔、配置を最大化するように設計されており、エアシーダー、プランター、シードドリル、精密播種システムなどが含まれます。精度と生産性を向上させるため、現代の播種機器は可変率技術、自動制御、GPSガイドなど、最先端の技術を頻繁に組み込んでいます。これらの機器は、作物の定着を促進し労働強度を軽減するため、大規模農業運営において不可欠です。さらに、継続的なイノベーションにより、多様な作物種類や畑の条件に対応するため、播種機器は常に進化を続けています。

インドのトラクターと機械化協会(TMA)によると、同国は2021年に約90万台のトラクターを生産し、農業機械分野における世界有数の製造国としての地位を強化しています。

市場動向:

要因:

食料生産の需要増加

世界の人口増加により、農業部門は食料生産の拡大に大きな圧力を受けています。耕作可能な土地の不足とより高い作物の収量への需要により、農家は生産性や効率を向上させるため、機械化された植付け機器への依存度を高めています。高度な植付け機や種まき機により、発芽率の向上、最適な植物の間隔、均一な種子の分布が実現され、その結果、より多くの食料が生産されています。さらに、小麦、米、トウモロコシなどの主要作物に加え、高付加価値作物の需要増加により、信頼性が高く大規模な食料生産を保証できる現代的な植付け技術への需要がさらに高まっています。

制約要因:

高額な初期投資コスト

現代的な植付け機器の購入に必要な多額の初期投資は、農業用植付け機器市場が直面する主な障害の一つです。空気圧式種まき機、精密播種機、自動種まきドリルなどの先進型播種機器は、初期費用が高額で、特に開発途上国の小規模・中規模農家にとって負担が大きいです。さらに、メンテナンス、トレーニング、設置費用などの関連コストも農家の財政負担を増加させています。政府の補助金や融資オプションが一部地域で利用可能であっても、多くの農家は機械化播種ソリューションの費用を賄えず、これにより市場における先端機器の採用が遅れています。

機会:

精密農業技術の普及

農業用播種機器市場は、精密農業の普及に伴い大きな機会を秘めています。可変率播種、GPSガイド播種、リアルタイム土壌モニタリングなどの精密農業手法は、生産性向上と投入資材の最適化により、伝統的な農業手法を革新しています。スマートセンサー、IoT、AIベースの分析機能を備えた先進型播種機器は、播種精度と収量向上を目的として、農家によってますます採用されています。さらに、自動播種機、スマート種まき機、ドローン支援型播種ソリューションの需要増加が見込まれるため、メーカーは精密農業市場での製品開発とラインナップ拡大の機会を得ています。

脅威:

機械操作の熟練労働者不足

高度な機械の有効な操作には熟練した操作者が必要ですが、播種機械は手作業を削減するように設計されています。GPSシステム、IoTセンサー、自動制御装置を搭載した多くの現代の播種機は、技術的な知識を要する操作とメンテナンスが必要です。適切な訓練を受けた労働力の不足は、多くの開発途上国で深刻な問題となっており、農家が高度な播種機器を効果的に導入・活用することが困難になっています。さらに、適切な訓練プログラムや技術支援の不足により、精密播種技術の潜在的な可能性が十分に発揮されていないことが、市場の成長を妨げています。

COVID-19の影響:

COVID-19パンデミックは農業用植付け機器市場に初期の混乱を引き起こしましたが、農業における機械化の採用を加速させました。移動制限とロックダウンはサプライチェーンのボトルネックを引き起こし、労働力と原材料の不足により植付け機械の製造と配送が遅れました。多くの農家は、財政的不確実性により新規設備への投資を延期せざるを得ませんでした。しかし、パンデミックは自動化と手作業の削減の必要性に注目を向け、スマート農業技術と精密播種機器の需要急増につながりました。

播種機セグメントは予測期間中に最大の市場規模を占めると予想されています

播種機セグメントは、正確な種子の配置と間隔を保証でき、大規模商業農業で広く使用されているため、予測期間中に最大の市場シェアを占めると予想されています。トウモロコシ、大豆、綿花などの行作物(均一な植え付けで収量を最大化する必要がある作物)には、プランターが強く推奨されています。GPS、可変率播種、自動深度制御機能を備えた先進型プランターの採用が、農業の機械化が進んだ地域で増加しています。さらに、この市場の成長は、精密農業への投資増加と高効率農業機器の需要拡大によって支えられています。

果物・野菜セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、果物・野菜セグメントは、世界的な園芸作物の需要増加、健康意識の高まり、温室栽培と有機農業の拡大を背景に、最も高い成長率を記録すると予測されています。果物と野菜の生産は、精密農業の普及とロボット植栽システムや自動移植機などの技術革新により、現在でははるかに効率化されています。高付加価値で持続可能な作物への移行や、園芸を支援する政府プログラムにより、この市場では先進型植栽機器の普及が進んでいます。さらに、生産性向上と労働依存度の低下、新鮮な農産物への需要増加により、果物と野菜の植栽機器市場は急速に拡大しています。

最大の市場シェアを有する地域:

予測期間中、北米地域が最大の市場シェアを占めると予想されています。これは、高い農業生産性、主要な市場プレイヤーの存在、機械化農業の広範な利用が主な要因です。可変率播種やGPSガイド式植栽機など、作物の収量と効率を向上させる先端の精密農業技術が、この地域に利益をもたらしています。特に米国とカナダの大型商業農場では、高容量の播種機器が不可欠であり、これが市場拡大を後押ししています。さらに、政府の補助金、有利な農業法、スマート農業技術への投資拡大により、現代的な播種機器の需要も増加しています。

最も高い年平均成長率(CAGR)を示す地域:

予測期間中、アジア太平洋地域は人口増加、食料需要の増加、機械化の加速を背景に、最も高いCAGRを示すと予想されています。中国、インド、日本などの国々は、生産性向上と労働依存度の低減を目的として、先端農業技術への大規模な投資を進めています。政府の農業機械化促進プログラムや植栽機器の補助金制度により、当該地域での採用が大幅に増加しています。さらに、アジア太平洋地域の農業植栽機器市場は、国内・国外の農業機器メーカーの増加と、自動化・スマート植栽技術の発展により、今後も堅調な成長軌道を維持すると予測されています。

農業用植付け機器市場における主要企業

農業用植付け機器市場における主要企業には、AGCO Corporation, Deere & Company, Kubota Corporation, CNH Industrial NV, Morris Industries Ltd, Seed Hawk Inc, Davimac Pty. Ltd., Buhler Industries, Inc, Kinze Manufacturing, Inc, SDF Group, Dewulf Group, Bourgault Industries Ltd, Kasco Manufacturing Co., Inc., Caterpillar and Salford Groupが含まれます。

主な動向

2025年2月、ValeとCaterpillarは、両社の連携を強化するための新たな5年間のグローバル枠組み協定を締結しました。その目的としては、炭素削減の取り組みを含む生産性とイノベーションへの注力の強化などが挙げられています。また、両社は2024年4月に、ディーゼルとエタノールを燃料とするデュアルフューエル運搬トラックの開発に向けて協力するとの約束を再確認しました。

2024年7月、AGCO Corporation は、Grain & Protein 事業の過半数を American Industrial Partners(「AIP」)に、運転資金およびその他の慣例的なクロージング調整を条件として、総額 7 億ドルの現金取引で売却する最終合意書を締結したと発表しました。

2024年6月、Deere は、Western Products の親会社である Douglas Dynamics との販売契約を延長し、John Deere ディーラーネットワークを通じて、Western の建設機械用除雪・氷除去アタッチメントの販売およびサポートを行うことを発表しました。この契約に基づき、ホイールローダー、スキッドステアローダー、コンパクトトラックローダー用の除雪アタッチメントが、特定の中型ホイールローダーモデルをお客様にご提供することになります。

対象機種:

• 種まき機

• エアシーダー

• プランター

• ブロードキャストシーダー

• 移植機

• ボックスドリルシーダー

• その他の機種

対象形態:

• 機械式

• 自動

対象作物:

• 穀類

• 油糧種子および豆類

• 果物および野菜

• 芝および芝草

• その他の作物

対象エンドユーザー

• 商業農家

• 小規模農家

• 農業協同組合

• 政府および公共部門

• 園芸および花卉栽培事業

• 農業技術スタートアップ

• その他のエンドユーザー

対象地域

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米その他

• 中東およびアフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東およびアフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル農業用植付け機器市場(タイプ別)

5.1 概要

5.2 種まき機

5.3 エアシーダー

5.4 プランター

5.5 ブロードキャストシーダー

5.6 移植機

5.7 ボックスドリル種子播種機

5.8 その他の種類

6 グローバル農業播種機器市場、形態別

6.1 概要

6.2 機械式

6.3 自動式

7 グローバル農業播種機器市場、作物種類別

7.1 概要

7.2 穀類

7.3 油糧種子および豆類

7.4 果物および野菜

7.5 芝および芝草

7.6 その他の作物

8 世界の農業用植栽機器市場、エンドユーザー別

8.1 概要

8.2 商業農家

8.3 小規模農家

8.4 農業協同組合

8.5 政府および公共部門

8.6 園芸および花卉栽培事業

8.7 農業技術スタートアップ

8.8 その他のエンドユーザー

9 地域別世界農業用植栽機器市場

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 英国

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋のその他

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要な動向

10.1 協定、提携、協力関係、合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 AGCO Corporation

11.2 Deere & Company

11.3 Kubota Corporation

11.4 CNH Industrial NV

11.5 Morris Industries Ltd

11.6 Seed Hawk Inc

11.7 Davimac Pty. Ltd.

11.8 Buhler Industries, Inc

11.9 Kinze Manufacturing, Inc

11.10 SDF Group

11.11 Dewulf Group

11.12 Bourgault Industries Ltd

11.13 Kasco Manufacturing Co., Inc.

11.14 Caterpillar

11.15 Salford Group

表の一覧

1 グローバル農業用播種機器市場動向(地域別)(2024-2032年)($MN)

2 グローバル農業用播種機器市場動向(2024-2032年)タイプ別($MN)

3 グローバル農業用播種機器市場動向(2024-2032年)種まき機別($MN)

4 グローバル農業用播種機器市場動向(2024-2032年)エアシーダー別($MN)

5 グローバル農業用播種機器市場動向:播種機別(2024-2032年)($MN)

6 グローバル農業用播種機器市場動向:散布式種まき機別(2024-2032年)($MN)

7 グローバル農業用播種機器市場動向:移植機別(2024-2032年)($MN)

8 グローバル農業播種機器市場動向:ボックスドリル播種機別(2024-2032年)($MN)

9 グローバル農業播種機器市場動向:その他の種類別(2024-2032年)($MN)

10 グローバル農業播種機器市場動向:形態別(2024-2032年)($MN)

11 グローバル農業用播種機市場動向(機械式)(2024-2032年)($MN)

12 グローバル農業用播種機市場動向(自動式)(2024-2032年)($MN)

13 グローバル農業用播種機市場動向(作物種類別)(2024-2032年)($MN)

14 グローバル農業用播種機器市場動向:穀物・穀類別(2024-2032年)($MN)

15 グローバル農業用播種機器市場動向:油糧種子・豆類別(2024-2032年)($MN)

16 グローバル農業用播種機器市場動向(果物・野菜別)(2024-2032年)($MN)

17 グローバル農業用播種機器市場動向(芝生・芝草別)(2024-2032年)($MN)

18 グローバル農業用播種機器市場動向(作物種類別)(2024-2032年)($MN)

19 グローバル農業用播種機器市場動向(最終ユーザー別)(2024-2032年)($MN)

20 商業農家別の世界農業用植栽機器市場の見通し(2024-2032)(百万ドル)

21 小規模農家別の世界農業用植栽機器市場の見通し(2024-2032)(百万ドル)

22 農業協同組合別世界農業用植栽機器市場の見通し(2024-2032年)(百万ドル

23 政府および公共部門別世界農業用植栽機器市場の見通し(2024-2032年)(百万ドル

24 園芸および花卉栽培事業による世界の農業用植栽機器市場の見通し(2024-2032)(百万ドル)

25 農業技術スタートアップによる世界の農業用植栽機器市場の見通し(2024-2032)(百万ドル)

26 グローバル農業用播種機器市場動向(その他の最終ユーザー別)(2024-2032年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖