❖本調査資料に関するお問い合わせはこちら❖

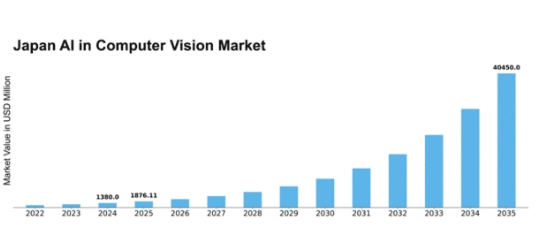

MRFRの分析によると、コンピュータビジョンにおけるAI市場規模は2024年に13億8000万米ドルと推定された。コンピュータビジョンにおけるAI市場は、2025年の18億7611万米ドルから2035年までに404億5000万米ドルへ成長し、2025年から2035年の予測期間において35.95%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本のAIコンピュータビジョン市場は、技術進歩と様々な分野での応用拡大に牽引され、堅調な成長を遂げている。

- 製造業が最大のセグメントを占め、AI駆動型自動化ソリューションの顕著な増加を示している。

- 医療分野の応用が最も急成長するセグメントとして台頭しており、診断・モニタリング技術への需要増を反映している。

- 自動運転車の進歩が市場の力学に大きく影響しており、安全性と効率性の向上に焦点が当てられている。

- 主要な市場推進要因には、自動化需要の高まりと技術統合を促進する政府支援施策が含まれる。

日本AIコンピュータビジョン市場

CAGR

35.95%

市場規模と予測

2024年市場規模1380.0 (百万米ドル)2035年市場規模40450.0 (百万米ドル)

主要プレイヤー

NVIDIA Corporation(米国)、Intel Corporation(米国)、Alphabet Inc.(米国)、Microsoft Corporation(米国)、Amazon.com Inc.(米国)、IBM Corporation(米国)、Qualcomm Incorporated(米国)、Samsung Electronics Co. Ltd.(韓国)

日本におけるコンピュータービジョンAI市場の動向

AIコンピュータービジョン市場は、技術の進歩と様々な分野での需要増加に牽引され、顕著な成長を遂げている。日本では、人工知能をコンピュータービジョンアプリケーションに統合することで、製造業、医療、自動車産業などの変革が進んでいる。企業はこれらの技術を活用し、業務効率の向上、製品品質の改善、プロセスの合理化を図っている。急速に進化する環境下で競争力を維持しようとする組織が増える中、自動化とスマート技術への重点的な取り組みが、この市場へのさらなる投資を促進する可能性が高い。さらに、日本政府は人工知能分野のイノベーション促進に向けた施策を積極的に推進している。この支援は、研究開発を奨励する様々な資金プログラムやパートナーシップに明確に表れている。その結果、AIコンピュータービジョン市場は、特定の地域ニーズに対応する最先端ソリューションの開発に焦点を当て、拡大の兆しを見せている。学界と産業界の連携も、顔認識、物体検出、画像分析などの分野におけるブレークスルーにつながる可能性のある、重要な進歩をもたらすと期待されている。

全体として、日本のAIコンピュータビジョン市場は、新たな課題や機会に対応しながら進化を続けるため、将来性は明るいと言える。

製造業における導入拡大

AIコンピュータビジョン技術は製造業分野で導入が急増している。企業は品質管理の強化、検査プロセスの自動化、生産ラインの最適化にこれらの技術を活用している。この傾向は効率性の向上と運用コストの削減につながる可能性が高い。

医療分野での応用拡大

医療分野におけるAIコンピュータービジョン技術の応用への関心が高まっている。これらのソリューションは、医療画像解析、患者モニタリング、診断支援に活用されている。この傾向は、患者アウトカムの改善と医療サービスの効率化の可能性を示唆している。

自動運転車の進展

自動運転車の開発は、AIコンピュータービジョン市場に大きな影響を与えている。日本の自動車メーカーは、安全性とナビゲーション能力を向上させるため、高度なコンピュータービジョンシステムに投資している。この傾向は、よりスマートな輸送ソリューションへの移行を示しています。

日本のAIコンピュータービジョン市場の推進要因

自動化需要の高まり

日本のAIコンピュータービジョン市場では、様々な分野で自動化需要が顕著に増加しています。製造業や物流業などの産業では、業務効率向上のためにAI駆動型コンピュータービジョン技術の統合が進んでいます。この傾向は、品質管理や在庫管理などのプロセスにおける人件費削減と精度向上の必要性によって推進されています。最近のデータによると、日本の自動化市場は2025年から2030年にかけて年平均成長率(CAGR)8.5%で成長すると予測されており、革新的なソリューションに対する強い需要を示している。企業が業務の効率化を図る中、AIコンピュータービジョン市場はこの自動化への移行から大きな恩恵を受ける可能性が高く、産業慣行の近代化における重要な構成要素としての地位を確立しつつある。

IoT技術との統合

AIコンピュータービジョン市場とモノのインターネット(IoT)技術の融合は、日本における新たなイノベーションの機会を創出している。IoTデバイスの普及に伴い、インテリジェントな画像処理・分析の必要性はますます重要性を増している。この統合により、データ収集とリアルタイム分析が強化され、スマートシティや産業オートメーションを含む様々なアプリケーションにおいて、よりスマートな意思決定が可能となる。日本のIoT市場は2027年までに200億ドル規模に成長すると予測されており、AIコンピュータービジョン市場が発展する肥沃な土壌を示唆している。IoT機能を活用することで、企業は業務効率と顧客体験を向上させる高度なコンピュータービジョンアプリケーションを開発でき、これにより同分野のさらなる成長が促進される。

政府の支援施策

日本政府は、AI技術(AIコンピュータービジョン市場を含む)の導入を、様々な施策や資金プログラムを通じて積極的に推進している。これらの取り組みは、日本の技術力を強化し、グローバルな競争力を高めることを目的としている。例えば政府は、経済成長を牽引する応用技術に重点を置き、AIの研究開発に多額の予算を割り当てている。この支援環境は、企業が国家の優先事項に沿い利用可能な資源を活用しようとする中で、AIコンピュータービジョン市場への投資を促進する可能性が高い。その結果、官民連携によって市場は加速的な成長を遂げるかもしれない。

拡張現実(AR)への関心の高まり

日本のAIコンピュータービジョン市場は、拡張現実(AR)アプリケーションへの関心の高まりからも恩恵を受けています。小売、ゲーム、教育などの業界では、高度なコンピュータービジョンアルゴリズムに依存した没入型体験を創出するAR技術の採用が拡大しています。日本のAR市場は2025年までに30億ドル規模に達すると予測されており、高い成長可能性を示している。企業が革新的な体験を通じて顧客との関わりを深めようとする中、AR機能を支えるAI駆動型コンピュータビジョンソリューションへの需要は増加する見込みだ。この傾向はユーザーエンゲージメントを高めるだけでなく、マーケティングや製品可視化における新たな可能性を開拓し、AIコンピュータビジョン市場をさらに推進する。

セキュリティと監視の強化

日本のAIコンピュータービジョン市場では、セキュリティ・監視アプリケーションへの投資が増加している。公共の安全と犯罪防止への懸念が高まる中、組織はコンピュータービジョンを活用したリアルタイム監視・脅威検知を行う先進的なAI監視システムを導入している。日本のセキュリティシステム市場は2026年までに約50億ドル規模に達すると予測され、都市環境における安全の重要性に対する認識の高まりを反映している。これらのシステムはセキュリティ強化だけでなく、都市計画や資源配分に活用可能な貴重なデータ分析を提供します。その結果、企業や政府機関が安全性と効率性を優先するにつれ、高度なAIコンピュータービジョンソリューションへの需要は拡大する見込みです。

市場セグメントの洞察

日本のAIコンピュータービジョン市場セグメントの洞察

日本のAIコンピュータービジョン市場セグメントの洞察

AIコンピュータービジョン市場のアプリケーション別洞察

AIコンピュータービジョン市場のアプリケーション別洞察

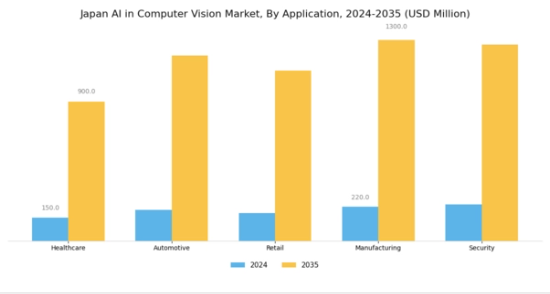

日本のAIコンピュータービジョン市場は、アプリケーション分野において顕著な進展を見せており、様々なセクターにわたる幅広い産業ニーズに対応している。医療分野は主要なプレイヤーとして台頭しており、AI駆動型コンピュータービジョン技術を活用して診断の精度向上、医療画像診断の支援、患者モニタリングプロセスの効率化を図っている。日本の人口高齢化に伴い、生活の質と医療成果の向上を目指すこうした技術への需要がますます認識されている。

自動車分野では、AIをコンピュータビジョンに統合することが、自律走行システムの進化やリアルタイム物体検出・認識による安全機能の向上に不可欠である。小売業界もコンピュータビジョン応用を大幅に導入しており、AIを活用して顧客体験の向上、在庫管理の効率化、自動決済ソリューションの実現を図っている。これは、小売業者が物理的な買い物とデジタル革新を融合させ、より技術に精通した消費者層を惹きつけようとする拡大する傾向を反映している。

さらに製造業では、品質保証・予知保全・業務効率化にAIを活用したコンピュータビジョンを導入。日本の製造業における競争優位性維持に不可欠な取り組みである。

安全・セキュリティ分野では、監視強化・脅威検知・リスク管理ツールを提供するコンピュータビジョンの進化に伴い、AI応用が顕著に拡大。都市環境における公共安全の強化と高まるセキュリティ懸念への対応に、この注目の高まりは不可欠である。全体として、アプリケーション分野は産業横断的な多様な導入が特徴であり、各業界がコンピュータービジョンにおけるAIを活用して固有の課題解決と業務効率化を図っている。これは日本の産業構造における技術のダイナミックな性質を反映している。

コンピュータービジョン市場におけるAI技術インサイト

コンピュータービジョン市場におけるAI技術インサイト

日本のコンピュータービジョン市場における技術分野は、深層学習、機械学習、画像処理、パターン認識の進歩に支えられ、堅調な成長を遂げている。ディープラーニングは画像認識タスクの精度と効率を向上させる点で際立っており、安全や医療診断において精密な視覚分析が不可欠な自動車や医療などの産業にとって重要です。

機械学習は、システムがデータから学習し、新たな状況に適応し、時間の経過とともに性能を向上させることを可能にすることで、これらの取り組みを補完します。画像処理は分析のためのデータ前処理において基礎的であり、顔認識や監視などのアプリケーションで重要な、より優れた特徴抽出と分析を可能にします。

一方、パターン認識は、セキュリティや小売分析などの分野で重要な役割を果たす大規模データセット内の傾向や異常を特定する上で重要な役割を果たします。日本が技術革新を続ける中、コンピュータビジョン市場におけるAIのこれらのサブセットの統合は、業務効率の向上と様々な産業における新たな基準の確立に多大な機会をもたらし、それによって大幅な市場成長を促進します。日本政府がイニシアチブや資金提供を通じてAI技術の促進に関心を高めていることは、この地域におけるこれらの技術の成長可能性をさらに後押ししています。

コンピュータビジョン市場におけるAIコンポーネント分析

コンピュータビジョン市場におけるAIコンポーネント分析

日本のコンピュータビジョン市場におけるAIは、様々な分野での技術採用拡大に牽引され、堅調な成長を遂げている。コンポーネント分野では、市場は主にハードウェア、ソフトウェア、サービスに分類される。ハードウェアは、高度なコンピュータビジョンアプリケーションを支える物理的インフラを提供する重要な役割を担っており、これには製造やセキュリティなどの産業で不可欠なプロセッサ、センサー、カメラが含まれる。

一方、ソフトウェアは視覚データの処理とAIアルゴリズムの実装の中核を担い、顔認識から画像分析まで多様なアプリケーションを可能にします。コンサルティング、統合、サポートを含むサービスも同様に重要であり、企業がAI投資の価値を最大化するのに役立ちます。日本における継続的なデジタルトランスフォーメーションと、自動化・効率化への需要の高まりは、各セグメント内のイノベーションを促進する重要な成長ドライバーです。しかし、導入コストの高さや熟練人材の必要性といった課題は依然として存在します。

とはいえ、インテリジェントシステムへの差し迫った需要は、日本のコンピュータビジョン向けAI市場にとって有望な展望を示しており、全コンポーネントにわたるプレイヤーに潜在的な機会を提供している。

コンピュータビジョン向けAI市場のエンドユース動向

コンピュータビジョン向けAI市場のエンドユース動向

日本のコンピュータビジョン向けAI市場は、この分野の進歩を牽引する重要な役割を担う様々なエンドユースアプリケーションに焦点を当てている。民生用電子機器分野では、ユーザーインタラクションの強化、セキュリティ、スマートデバイス機能の向上にコンピュータビジョンを活用し、大きな革新が見られています。産業分野では、AI搭載コンピュータビジョンの統合がプロセスの自動化を支援し、生産ラインの効率性と精度向上につながっています。

航空宇宙・防衛分野では、高度な視覚認識システムを活用して監視能力と作戦効果を高めており、これらの分野は競争が激しく極めて重要です。輸送分野でも、車両自動化、交通管理、安全性向上のためにコンピュータビジョンにおけるAIを活用し、都市モビリティに変革をもたらしています。これらの各領域は、日本が産業横断的なAI技術統合とイノベーション・近代化施策に注力していることを背景に、市場動向に独自に貢献し、多様な機会と成長可能性を示しています。これらの産業におけるスマートソリューションへの継続的な需要は、持続的な市場成長の強固な基盤を示しています。

主要プレイヤーと競争環境

日本のAIコンピュータービジョン市場は、自動車、医療、小売など様々な分野における急速な技術進歩と需要増加に牽引され、ダイナミックな競争環境が特徴である。NVIDIA Corporation(米国)、Intel Corporation(米国)、Samsung Electronics Co. Ltd.(韓国)などの主要プレイヤーは、技術力と豊富なリソースを活用する戦略的ポジションを確立している。NVIDIA Corporation(米国)は、コンピュータビジョンアプリケーションの要となるAI駆動型グラフィックスプロセッシングユニット(GPU)の革新に注力している。一方、Intel Corporation(米国)は、特にエッジコンピューティング分野におけるAI能力強化のため、パートナーシップと買収を重視している。Samsung Electronics Co. Ltd.(韓国)は、AIを民生用電子機器に統合するための研究開発に多額の投資を行い、市場範囲と事業重点の拡大を図っている。

これらの企業が採用する事業戦略には、効率性向上とコスト削減を目的とした製造の現地化やサプライチェーン最適化が含まれる。市場構造は既存企業と新興スタートアップが混在する中程度の分散状態を示している。この分散性は多様なイノベーション経路を可能にする一方、NVIDIAやインテルといった主要プレイヤーの総合的な影響力が市場動向や消費者嗜好を主導する傾向にある。

2025年10月、NVIDIAコーポレーション(米国)は、コンピュータービジョンにおけるAIを活用した先進運転支援システム(ADAS)開発のため、日本の主要自動車メーカーとの提携を発表した。この協業により車両の安全性と性能が向上し、NVIDIAは自動車分野における重要プレイヤーとしての地位を確立すると見込まれる。この提携の戦略的重要性は、車両へのAI技術導入を加速させ、日本の自動車業界の構造を変革する可能性にある。

2025年9月、インテル社(米国)はコンピュータービジョン用途に特化した新AIアクセラレータチップを発表。処理速度とエネルギー効率の向上を目的としている。この開発は、監視システムやスマートシティなどリアルタイムデータ処理を要する分野において、AI領域での競争優位性維持に向けたインテルの姿勢を示す重要な動きだ。本チップの導入は、様々な産業におけるAI駆動型アプリケーションのさらなる革新を促進する可能性もある。

2025年8月、サムスン電子(韓国)は高度なAI機能を搭載した家庭用セキュリティ向け新型スマートカメラシリーズを発表した。この動きはサムスンの製品ポートフォリオを強化するだけでなく、AIを日常的な消費者製品に統合する拡大傾向を反映している。本製品の戦略的重要性は、よりスマートで安全な家庭環境を求める消費者ニーズとの整合性にあり、競争環境における市場シェア拡大の可能性を秘めている。

2025年11月現在、AIコンピュータービジョン市場における主要トレンドは、デジタル化・持続可能性への注力、および多様なアプリケーションへのAI技術統合である。主要プレイヤー間の戦略的提携が競争環境を形作り、イノベーションと協業を促進している。今後、競争優位性は従来の価格競争から、イノベーション・技術革新・サプライチェーンの信頼性への焦点へと移行する見込みである。これらのトレンドを効果的に活用できる企業は、市場でより顕著な地位を確立する可能性が高い。

業界動向

特に2023年8月、NVIDIAは日本の製造業・自動化分野における生産性向上を目的とした、企業向けコンピュータービジョンアプリケーションに特化したAIソフトウェアの進歩を発表した。同時に、サイバーセキュリティ企業サイバーエージェントは監視・セキュリティ対策の強化に向け、コンピュータービジョン能力の向上を進めている。

別の注目すべき動きとして、2023年7月にはNECが富士通との提携を発表し、スマートファクトリー内の業務効率化を目的としたコンピュータビジョン技術の強化を図っている。過去数ヶ月間、特定企業間での大規模な合併・買収は公表されていない。しかし、ソニーや日立製作所などの企業が高度な視覚認識技術へポートフォリオを拡大する中、AI駆動型ソリューションへの注力は市場評価額の成長に反映されている。

2021年から2023年までの過去2~3年間、医療や製造業を含む様々な分野へのAI統合を重視する日本の姿勢が、コンピュータービジョン技術の採用を大幅に加速させてきた。

将来展望

日本のAIコンピュータービジョン市場における将来展望

日本のAIコンピュータービジョン市場は、AI技術の進歩と自動化需要の増加を背景に、2024年から2035年にかけて35.95%のCAGRで成長すると予測されています。

新たな機会は以下の分野に存在する:

- 製造業向けAI駆動品質検査システムの開発

- 自律走行配送車両へのコンピュータビジョンの統合

- AI視覚分析を活用したパーソナライズド小売体験の創出

2035年までに、市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本のコンピュータビジョンにおけるAI市場のエンドユース別展望

- 民生用電子機器

- 産業用

- 航空宇宙・防衛

- 輸送

日本のコンピュータビジョンにおけるAI市場のコンポーネント別展望

- ハードウェア

- ソフトウェア

- サービス

日本のコンピュータビジョンにおけるAI市場の技術別展望

- ディープラーニング

- 機械学習

- 画像処理

- パターン認識

日本のコンピュータビジョンにおけるAI市場のアプリケーション別展望

- 医療

- 自動車

- 小売

- 製造

- セキュリティ

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量分析

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 4.1.1 ヘルスケア

- 4.1.2 自動車

- 4.1.3 小売

- 4.1.4 製造

- 4.1.5 セキュリティ

- 4.2 情報通信技術、技術別(百万米ドル)

- 4.2.1 ディープラーニング

- 4.2.2 機械学習

- 4.2.3 画像処理

- 4.2.4 パターン認識

- 4.3 情報通信技術、コンポーネント別(百万米ドル)

- 4.3.1 ハードウェア

- 4.3.2 ソフトウェア

- 4.3.3 サービス

- 4.4 情報通信技術、最終用途別(百万米ドル)

- 4.4.1 民生用電子機器

- 4.4.2 産業用

- 4.4.3 航空宇宙・防衛

- 4.4.4 輸送5

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 NVIDIA Corporation(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Intel Corporation(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Alphabet Inc. (米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Microsoft Corporation(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Amazon.com Inc. (米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 IBM Corporation (米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Qualcomm Incorporated (米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Samsung Electronics Co. Ltd. (韓国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 NVIDIA Corporation(米国)

- 5.1 競合環境