❖本調査資料に関するお問い合わせはこちら❖

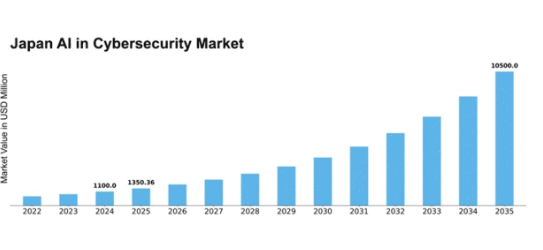

MRFRの分析によると、2024年のサイバーセキュリティ分野におけるAI市場規模は11億米ドルと推定された。AIサイバーセキュリティ市場は、2025年の13億5036万米ドルから2035年までに105億米ドルへ成長し、予測期間(2025年~2035年)において22.76%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本のサイバーセキュリティ分野におけるAI市場は大幅な成長が見込まれています。この成長は技術進歩とサイバー脅威の増加によって牽引されています。

- AI技術への投資が顕著に増加しており、サイバーセキュリティ対策強化に向けた広範な傾向を反映しています。

- 官民連携がますます普及し、イノベーションと資源共有を促進しています。

- コンプライアンスとデータプライバシーへの注目が高まっており、特に進化する規制要件への対応が背景にあります。

- 高まるサイバー脅威の状況と政府主導の施策が、日本市場拡大の主要な推進要因となっている。

日本のサイバーセキュリティ分野におけるAI市場

年平均成長率(CAGR)

22.76%

市場規模と予測

2024年市場規模1100.0(百万米ドル)2035年市場規模10500.0(百万米ドル)

主要企業

CrowdStrike(米国)、Palo Alto Networks(米国)、Darktrace(英国)、Fortinet(米国)、Check Point Software Technologies(イスラエル)、IBM(米国)、Cisco Systems(米国)、McAfee(米国)

日本のサイバーセキュリティにおけるAI市場の動向

サイバーセキュリティにおけるAI市場は、サイバー脅威の増加と高度なセキュリティソリューションの必要性により、顕著な成長を遂げている。組織はサイバーセキュリティ対策を強化するため、人工知能技術の採用を加速している。この傾向は日本において特に顕著であり、企業は脅威をより効果的に検知・対応するためのAI駆動型ツールへの投資を進めている。機械学習アルゴリズムの統合により、膨大なデータのリアルタイム分析が可能となり、潜在的な脆弱性の迅速な特定が実現している。サイバー攻撃が高度化するにつれ、AIサイバーセキュリティ市場における革新的ソリューションへの需要は引き続き高まっている。さらに、日本の規制環境は進化を続けており、サイバーセキュリティ耐性の促進を目的とした政府主導の取り組みが進められています。これにより官民連携が活発化し、セキュリティ分野におけるAI応用の革新が促進されています。企業は既存の脅威から保護するだけでなく、将来のリスクを予測するソリューション開発に注力する傾向が強まっています。データプライバシーと規制順守への重視は、組織が顧客との信頼を維持しつつ機密情報を保護しようとする中で、サイバーセキュリティ分野におけるAI技術導入をさらに推進しています。全体として、AIを活用したサイバーセキュリティ市場は、今日のデジタル環境における強固なセキュリティ対策の重要性を反映し、継続的な拡大が見込まれています。

AI技術への投資拡大

組織はサイバーセキュリティ体制を強化するため、AI技術にリソースを投入しています。この傾向は、データ保護の重要性が特に高い金融や医療など様々な分野で顕著です。企業は脅威の検知と対応を自動化し、セキュリティ態勢全体を強化するAIの可能性を認識しつつあります。

官民連携の強化

AIサイバーセキュリティ市場では、政府機関と民間企業との連携が拡大している。この協力関係は、新たなサイバー脅威に対処する革新的ソリューションの開発を目的としている。資源と専門知識を結集することで、関係者はデジタル化が進む世界におけるサイバーセキュリティの複雑性に対処する能力を高めている。

コンプライアンスとデータプライバシーへの注力

データ保護に関する規制が厳格化する中、組織はサイバーセキュリティ戦略においてコンプライアンスを優先事項としている。AIサイバーセキュリティ市場は、脅威からの保護だけでなく法的要件への順守も保証するソリューションを提供することで、こうした変化に対応しています。コンプライアンスへのこの重点的な取り組みは、顧客の信頼を維持し、機密情報を保護するために極めて重要です。

日本のAIサイバーセキュリティ市場の推進要因

進化する規制環境

日本の進化する規制環境は、AIサイバーセキュリティ市場に影響を与える重要な要素です。データ保護法が厳格化するにつれ、組織は規制遵守のために強固なサイバーセキュリティ対策の実施を求められている。個人情報保護法(PIPA)は、企業が個人データを保護するために必要な予防措置を講じることを義務付けており、コンプライアンス目的でのAI技術への投資増加につながっている。企業はコンプライアンス監視と報告を自動化するためAI駆動型ソリューションを採用し、罰則リスクを低減している。この規制圧力により、組織がコンプライアンスとデータセキュリティを優先するにつれ、市場成長が促進されると予想される。

自動化需要の高まり

サイバーセキュリティプロセスにおける自動化需要の増加は、AIサイバーセキュリティ市場の顕著な推進要因である。日本の組織は効率性向上と人的ミスの削減に向け、セキュリティ運用を合理化しようとしている。AI技術はデータパターンから学習し脅威に自律的に対応するシステムを実現することで自動化を促進する。業界推計によれば、サイバーセキュリティ業務の自動化により運用コストを最大30%削減できる可能性がある。この傾向は、データ保護が最優先事項である金融や医療などの分野で特に顕著である。結果として、自動化の推進はAI駆動型サイバーセキュリティソリューションの導入を加速させる可能性が高い。

高まるサイバー脅威の情勢

日本におけるサイバー脅威情勢の激化は、AIサイバーセキュリティ市場の主要な推進要因である。サイバー攻撃がますます高度化する中、組織はデジタル資産を保護するために先進技術の導入を迫られている。報告書によれば、日本のサイバー犯罪による被害額は2025年までに1兆円に達する可能性があり、効果的なサイバーセキュリティソリューションの緊急性が浮き彫りとなっている。AI技術の統合により、リスク軽減に不可欠なリアルタイムの脅威検知と対応が可能となる。企業や政府機関が侵害による潜在的な財務的・評判的損害を認識するにつれ、AI駆動型サイバーセキュリティソリューションへの投資が急増し、市場成長を促進する見込みである。

政府の取り組みと支援

国家サイバーセキュリティ基盤強化を目的とした政府施策は、AIサイバーセキュリティ市場に大きな影響を与えている。日本政府は、様々な分野におけるサイバーセキュリティ能力強化のため、枠組みの構築や資金プログラムの整備に積極的に取り組んでいる。例えば総務省は、サイバーセキュリティ分野におけるAI研究開発を促進するため、多額の予算を割り当てている。この支援はイノベーションを促進するだけでなく、官民連携を育み、サイバーセキュリティ課題に特化した先進的なAIソリューションの創出につながっている。その結果、組織がこれらの施策を活用してセキュリティ態勢を強化するにつれ、市場は拡大すると予想される。

サイバーセキュリティリスクに対する認識の高まり

企業や消費者におけるサイバーセキュリティリスクへの認識の高まりは、AIサイバーセキュリティ市場の重要な推進要因である。注目を集めるデータ侵害やサイバーインシデントが報じられる中、組織は自社のサイバーセキュリティ戦略に対してより警戒を強めている。この認識の高まりにより、企業は高度な脅威検知とインシデント対応能力を提供するAI技術への投資を促進している。調査によれば、日本の企業の70%以上がサイバーセキュリティを最優先課題と位置付けており、セキュリティソリューションへの予算増加につながっている。サイバーセキュリティの重要性に対するこの高まる意識は、AI駆動型ソリューションの需要を後押しし、市場の拡大に寄与する可能性が高い。

市場セグメントの洞察

日本のAIサイバーセキュリティ市場セグメントの洞察

日本のサイバーセキュリティにおけるAI市場 セグメント別インサイト

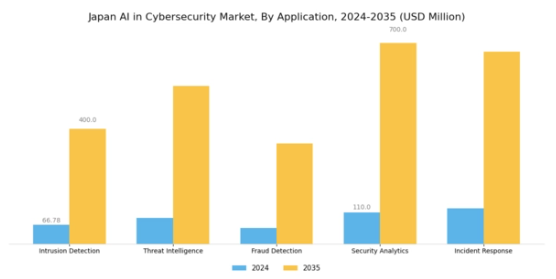

サイバーセキュリティにおけるAI市場 アプリケーション別インサイト

サイバーセキュリティにおけるAI市場 アプリケーション別インサイト

日本のサイバーセキュリティにおけるAI市場のアプリケーション分野は、高度化するサイバー脅威に対する重要な解決策を提供し、同国のサイバーセキュリティ体制強化において重要な役割を担っている。特に、侵入検知、脅威インテリジェンス、不正検知、セキュリティ分析、インシデント対応といった主要領域で構成される。侵入検知システムは、組織が悪意のある活動や不正アクセス試行を特定し、セキュリティ態勢全体を強化するのに役立つため不可欠である。日本の進化するデジタル環境と技術インフラへの大きな依存を考慮すると、積極的な脅威監視の必要性が高まっていることが、この分野の急速な進歩を牽引している。

脅威インテリジェンスは、膨大なデータを統合して潜在的な攻撃を予測・軽減し、組織が新たな脅威に対抗するために必要な先見性を提供するため、もう一つの重要な焦点領域である。産業の広範なデジタル化によりサイバーセキュリティが最重要課題である日本において、効果的な脅威インテリジェンスはタイムリーかつ有意義な対応に不可欠である。

一方、組織が機密情報の保護と金銭的損失の回避に努める中、不正検知の重要性は増しており、リアルタイム検知・対応能力を実現するAI駆動型ソリューションの必要性が強調されている。セキュリティ分析は高度なAIと機械学習アルゴリズムを活用してセキュリティデータを分析し、組織がセキュリティ侵害を示すパターンや異常を特定するのを支援する。この領域は、サイバーリスクの高まりの中で政府がサイバーセキュリティ耐性の強化を積極的に推進している日本において特に重要である。最後に、インシデント対応はセキュリティ侵害発生後の迅速かつ組織的な行動の必要性を強調し、迅速な復旧と潜在的な損害の最小化を可能にする。

この機能は是正措置を支援するだけでなく、組織が将来のインシデントに対する防御を強化するための総合的な学習プロセスにも寄与します。これらの分野における継続的な革新は、サイバーセキュリティ課題への積極的対応におけるAIの重要性に対する認識の高まりを反映しており、日本のAIサイバーセキュリティ市場における持続的な成長と進化の可能性を裏付けています。全体として、アプリケーションセグメント内の各側面は、デジタル化が進む日本において包括的なサイバーセキュリティ対策が不可欠であることを示しています。

サイバーセキュリティ市場におけるAI導入モードの洞察

サイバーセキュリティ市場におけるAI導入モードの洞察

日本のサイバーセキュリティ市場におけるAI導入モードセグメントは、業界の構造形成において極めて重要な役割を担い、組織がサイバーセキュリティ防御を強化するために採用する多様なアプローチを浮き彫りにしている。クラウドベース導入は、その拡張性、コスト効率、リアルタイムデータ分析支援能力により大きな注目を集めており、特に中小企業やスタートアップにとって魅力的である。オンプレミス型ソリューションは、高度なセキュリティ制御とコンプライアンスを必要とする大規模組織向けであり、日本の金融や医療などの分野で一般的な厳格な規制に適合することが多い。

クラウドとオンプレミスの両要素を組み合わせたハイブリッドモデルは、組織がクラウド技術の柔軟性を活用しつつ、重要なデータを安全なローカル環境内に保持できるため、ますます支持されている。このセグメンテーションは、脅威の拡大と堅牢なデータ保護の必要性により高度なセキュリティソリューションへの需要が高まっている、日本のAIサイバーセキュリティ市場の広範な動向を反映しています。

さらに、サイバーセキュリティ脅威への認識の高まりがAI技術への投資を促進し、日本国内の様々な産業におけるイノベーションと競争優位性を育んでいます。進行中のデジタルトランスフォーメーションと、政府がサイバーセキュリティフレームワークの強化を重視していることが相まって、市場における多様な導入モードの重要性をさらに高めています。

サイバーセキュリティにおけるAI市場のエンドユース分析

サイバーセキュリティにおけるAI市場のエンドユース分析

日本のサイバーセキュリティにおけるAI市場のエンドユースセグメントは、銀行・金融サービス・保険(BFSI)、医療、政府、小売、IT・通信など様々な重要分野を包含する。各分野は市場全体の動向において重要な役割を担い、サイバー脅威の高まりによる高度なセキュリティソリューションへの依存度増加を反映している。

例えばBFSIセクターは、金融取引の機密性から堅牢なセキュリティ対策が必須である一方、医療セクターでは患者データ保護や規制順守のためAI技術の採用が加速している。日本の政府施策は国家サイバーセキュリティ戦略の強化に注力しており、これが市場需要をさらに牽引している。

小売業界では、デジタルショッピング体験への移行を反映し、オンライン取引の保護と不正防止のためのAI駆動型ソリューションへの圧倒的な需要が見られます。最後に、IT・通信業界はサイバーセキュリティ環境において不可欠な存在であり、進化する脆弱性に対処するための革新的なAIソリューションを模索しています。全体として、各セクター固有の課題とサイバー脅威への対応が、日本のAIサイバーセキュリティ市場の多様な状況を形成し、市場の成長、技術導入、投資パターンに大きく影響を与えています。

サイバーセキュリティ市場におけるAI技術インサイト

サイバーセキュリティ市場におけるAI技術インサイト

日本のサイバーセキュリティ市場、特に技術分野は、組織がサイバー脅威対策における先進ソリューションの重要性を認識するにつれ、急速に進化している。サイバーセキュリティソリューションへの全体的な需要が急増する中、機械学習、自然言語処理、深層学習、ニューラルネットワークなどの技術が不可欠となっている。機械学習アルゴリズムは異常検知やリアルタイム脅威分析に極めて有効であり、予防的セキュリティ対策を実現します。

自然言語処理はセキュリティシステム内のコミュニケーションを強化し、データ解釈の精度向上と効率的なインシデント対応を実現する重要な役割を担います。膨大なデータセット分析能力で知られる深層学習モデルは、パターン認識と脅威予測に大きく貢献します。一方、ニューラルネットワークは人間のような意思決定プロセスを模倣する高度なアルゴリズム開発を支援し、サイバーセキュリティ戦略全体の有効性を高めます。

日本におけるサイバー脅威の高度化は、こうした技術の重要性を浮き彫りにしており、組織がセキュリティ基盤を強化し、新たな脆弱性から機密データを保護することを可能にします。その結果、日本のAIを活用したサイバーセキュリティ市場は、大幅な成長と革新の機運が高まっています。

主要プレイヤーと競争環境

日本のAIサイバーセキュリティ市場は、サイバー脅威の高度化と先進的セキュリティソリューションへの需要増大を背景に、ダイナミックな競争環境が特徴である。CrowdStrike(米国)、Palo Alto Networks(米国)、Darktrace(英国)などの主要プレイヤーが最前線に立ち、各社独自の戦略で市場での地位強化を図っている。CrowdStrike(米国)はクラウドネイティブプラットフォームを通じたイノベーションを重視し、エンドポイント保護と脅威インテリジェンスに注力。一方Palo Alto Networks(米国)は戦略的買収によるポートフォリオ拡大でAI駆動型セキュリティソリューションの能力を強化。Darktrace(英国)は自己学習型AI技術を活用した自律的対応能力を提供し、予防的サイバーセキュリティ対策のリーダーとしての地位を確立している。これらの戦略が相まって、技術革新と顧客中心ソリューションに注力する競争環境が形成されている。

日本市場における主要な事業戦略には、日本企業の特異なニーズに対応するための現地生産とサプライチェーン最適化が含まれる。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場シェアを争っている。この分散化により多様なサービス提供が可能となる一方、主要企業はイノベーションとサービス品質の基準を設定する上で依然として大きな影響力を保持している。

2025年9月、CrowdStrike(米国)は主要な日本の通信事業者との提携を発表し、現地企業向けに特化した脅威検知能力の強化を図った。この連携は、CrowdStrikeの日本市場における事業拡大だけでなく、地域特化型の脅威インテリジェンスの統合を可能にし、地域的なサイバー脅威に対する対応時間と有効性を向上させる点で戦略的に重要である。

2025年10月、パロアルトネットワークス(米国)は日本市場向けに設計された新たなAI駆動型セキュリティプラットフォームを発表。高度な機械学習アルゴリズムを組み込み、潜在的な脅威の予測と軽減を実現した。この動きは、同社が日本の企業が直面する独自のサイバーセキュリティ課題を理解し、イノベーションへの取り組みを強化していることを示しており、同地域における競争優位性の確立につながる可能性がある。

2025年8月、Darktrace(英国)は日本の有力金融機関と大規模契約を締結し、自律型対応技術の導入を実現した。この契約は重要分野におけるAI駆動ソリューションへの信頼の高まりを示しており、Darktraceのアプローチが今後様々な産業におけるサイバーセキュリティ導入の先例となる可能性を示唆している。

2025年11月現在、AIサイバーセキュリティ市場の動向はデジタル化、持続可能性、AI技術の統合に大きく影響されている。複雑なサイバーセキュリティ課題への対応において協業の価値が認識される中、戦略的提携が競争環境を形作る傾向が強まっている。今後、競争上の差別化は価格競争からイノベーション、技術進歩、サプライチェーンの信頼性への重点移行という顕著な変化を遂げると予想される。この転換は、企業が市場で自らを位置付ける方法を再定義し、新たな脅威への機敏性と対応力の重要性を強調する可能性がある。

業界動向

ここ数ヶ月、日本のAIサイバーセキュリティ市場では重要な進展が見られた。マイクロソフト、トレンドマイクロ、IBMなど複数の企業が、日本産業を標的とするサイバー脅威の増加に対抗するため、AI駆動型サイバーセキュリティソリューションの進化を発表している。

2023年6月、CyberArkは機密データを扱う組織にとって重要なアイデンティティアクセス管理を強化する新機能をリリースした。さらに2023年8月には、フォーティネットがAI技術を統合した新たなセキュリティファブリックを発表し、検知・対応メカニズムの強化を図った。M&A面では、2023年9月にマカフィーが日本のサイバーセキュリティ企業を買収し、運用能力の拡大とAIベースのサイバーセキュリティ提供体制の強化を目指すと発表した。

さらに、パロアルトネットワークスなど主要企業数社は、経済産業省の国内業界レポートによれば、AIソリューション需要の増加を背景に日本市場での成長予測を報告しており、2025年までに市場評価額が15%以上増加すると見込まれている。全体として、日本政府はサイバーセキュリティ戦略への先端技術統合を重視し、AIイニシアチブを支援している。

将来展望

日本のAIサイバーセキュリティ市場 将来展望

AIサイバーセキュリティ市場は、サイバー脅威の増加と高度なセキュリティソリューションへの需要に牽引され、2024年から2035年にかけて22.76%のCAGRで成長すると予測されています。

新たな機会は以下の分野にあります:

- リアルタイム監視のためのAI駆動型脅威検知プラットフォームの開発

- インシデント対応自動化ツールへのAI統合

- 企業向けカスタマイズ型AIサイバーセキュリティ研修プログラムの構築。

2035年までに、大幅な進歩と普及を反映し、市場は堅調な成長が見込まれる。

市場セグメンテーション

日本のAIサイバーセキュリティ市場 エンドユース別展望

- BFSI

- 医療

- 政府

- 小売

- IT・通信

日本のサイバーセキュリティにおけるAI市場の技術別展望

- 機械学習

- 自然言語処理

- 深層学習

- ニューラルネットワーク

日本のサイバーセキュリティにおけるAI市場の用途別展望

- 侵入検知

- 脅威インテリジェンス

- 不正検知

- セキュリティ分析

- インシデント対応

日本のサイバーセキュリティにおけるAI市場の導入モード別展望

- クラウドベース

- オンプレミス

- ハイブリッド

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 4.1.1 侵入検知

- 4.1.2 脅威インテリジェンス

- 4.1.3 不正検知

- 4.1.4 セキュリティ分析

- 4.1.5 インシデント対応

- 4.2 情報通信技術、導入モード別(百万米ドル)

- 4.2.1 クラウドベース

- 4.2.2 オンプレミス

- 4.2.3 ハイブリッド

- 4.3 情報通信技術、最終用途別(百万米ドル)

- 4.3.1 金融・保険・証券(BFSI)

- 4.3.2 医療

- 4.3.3 政府

- 4.3.4 小売

- 4.3.5 ITおよび通信

- 4.4 情報通信技術、技術別(百万米ドル)

- 4.4.1 機械学習

- 4.4.2 自然言語処理

- 4.4.3 ディープラーニング

- 4.4.4 ニューラルネットワーク

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 5 セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 CrowdStrike(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Palo Alto Networks(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Darktrace(英国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Fortinet(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Check Point Software Technologies(イスラエル)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 IBM(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Cisco Systems (米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 McAfee(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 CrowdStrike(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境