❖本調査資料に関するお問い合わせはこちら❖

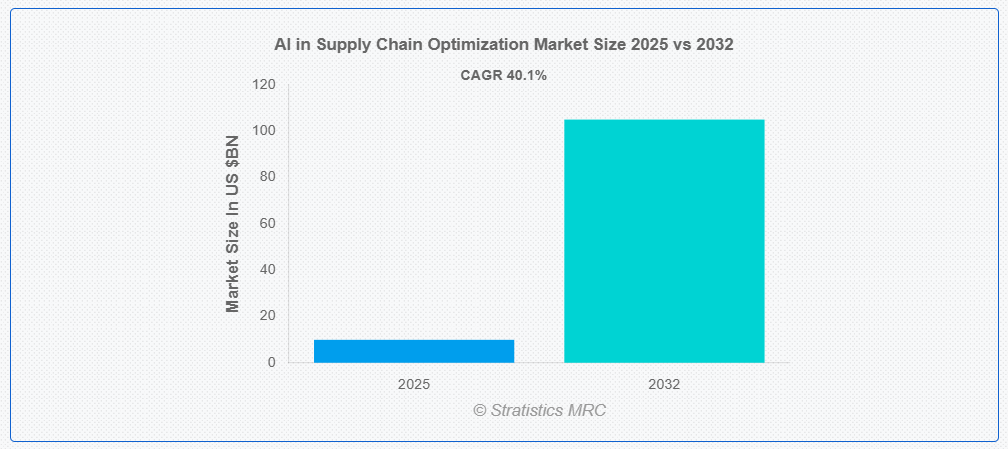

ストラティスティクスMRCによると、世界のサプライチェーン最適化におけるAI市場は2025年に99億ドル規模となり、予測期間中に年平均成長率(CAGR)40.1%で成長し、2032年までに1050億ドルに達すると見込まれている。サプライチェーン最適化におけるAIとは、人工知能を活用して物流と業務を強化することを指す。AIアルゴリズムはデータを分析し、在庫管理、需要予測、輸送ルートの最適化といったプロセスを効率化します。サプライチェーン全体での混乱予測やリソース配分の最適化により、効率性向上、コスト削減、意思決定の強化を実現します。

マッキンゼーによれば、サプライチェーンにAIを導入した企業では、物流コストが12.7%削減され、在庫水準が20.3%減少しており、これにより数十億ドル規模の節約効果が生まれています。

市場動向:

推進要因:

電子商取引と国際貿易の成長

電子商取引プラットフォームの普及と供給ネットワークのグローバル化が、AIを活用したサプライチェーンソリューションの導入を加速させている。消費者が求めるリアルタイム配送と透明性への期待を背景に、企業はAIを活用して在庫管理、配送経路最適化、フルフィルメント業務を効率化している。膨大な商品品揃えと多層的なサプライヤーエコシステムを管理する必要性から、AIはエンドツーエンドの可視性と対応力を提供する。コスト最適化の要請により、AIは現代サプライチェーンの効率性と回復力を高める戦略的ツールとして急速に普及しつつある。

抑制要因:

データ統合と相互運用性の課題

AIの能力が拡大する一方で、既存のサプライチェーンインフラへの統合には重大な課題が存在する。部門やパートナー間で断片化したITシステムとサイロ化されたデータが存在するため、シームレスな相互運用性の実現は往々にして困難である。リアルタイムデータ処理能力を欠くレガシーシステムに支えられているため、多くの企業ではAIの可能性が十分に活用されていない。こうした制約を背景に、AI駆動型サプライチェーンがその潜在能力を最大限に発揮するには、統一されたデジタルアーキテクチャと強固なデータ標準が不可欠である。

機会:

需要予測精度の向上

AIによる需要予測の改善能力は、サプライチェーンの効率性と対応力に変革をもたらす機会である。過去のデータ、気象傾向、市場センチメント、社会経済指標で訓練された機械学習モデルにより、予測はより動的かつ詳細になった。予測誤差の減少により、企業は在庫切れの最小化、保管コストの削減、サービスレベルの向上という恩恵を得られる。AIの予測能力に導かれ、企業は様々な「仮定」サプライチェーンシナリオをモデル化でき、準備態勢と俊敏性を高められる。

脅威:

AIシステムへの過度の依存

サプライチェーン管理における意思決定へのAI依存度の高まりは、システム障害や予期せぬデータ異常に関連するリスクをもたらします。重要プロセスの自動化に駆り立てられ、AIへの過度の依存は人間の監視能力や問題解決スキルを低下させる恐れがあります。文脈解釈能力やブラックスワン事象への対応能力におけるAIの限界により、組織は異常事態下で混乱に直面する可能性があります。こうした懸念を踏まえ、企業はAI駆動の自動化と人間の専門知識のバランスを取り、レジリエントなサプライチェーンを維持しなければならない。

COVID-19の影響:

COVID-19パンデミックはグローバルサプライチェーンの深刻な脆弱性を露呈し、AIを活用した最適化ツールへの投資加速を促した。予測不能な需要パターン、輸送遅延、原材料不足に直面した企業は、AIを活用して調達・流通モデルを即座に再構築した。リモートワークとクラウドコラボレーションツールへの移行に伴い、パンデミック期間中にAIプラットフォームはよりアクセスしやすく拡張性が高まった。得られた教訓を動機として、企業は現在、長期的なレジリエンスのためにサプライチェーン戦略にAIをより深く組み込んでいる。

予測期間中、機械学習セグメントが最大の規模を占めると予想される

機械学習セグメントは、様々なサプライチェーン課題に対処する汎用性により、予測期間中に最大の市場シェアを占めると予想される。教師あり学習モデルと教師なし学習モデルの継続的な進歩に後押しされ、この技術は企業向けサプライチェーンソフトウェアにますます組み込まれています。調達、流通、物流、顧客サービスに広く応用される機械学習は、サプライチェーン全体に展開されています。その拡張性と統合可能性に導かれ、このセグメントは予測期間を通じて支配的な地位を維持する見込みです。

予測期間中、サプライチェーン計画セグメントが最高のCAGRを示すと予想される

予測期間中、サプライチェーン計画セグメントはリアルタイム可視性と先制的な意思決定への需要増大を背景に、最も高い成長率を示すと予測される。変動する消費者需要と地政学的不安定性による混乱を契機に、AI駆動型計画ツールは不可欠なものとなりつつある。需要感知、生産スケジューリング、資源配分の統合により推進されるAIベースの計画は、統一された動的なアプローチを提供する。競争圧力と顧客中心の物流に後押しされ、計画機能はAIを活用したサプライチェーン変革の中核的推進力へと進化している。

最大シェア地域:

予測期間中、アジア太平洋地域は世界の製造・物流ハブとしての役割を背景に最大の市場シェアを維持すると見込まれる。中国、日本、インドなどの国々における急速なデジタル変革に後押しされ、AI導入は産業・小売サプライチェーン全体に拡大している。有利な政府支援を背景に、地域のテックスタートアップは現地市場の動向に合わせたAI搭載SCMプラットフォームの提供を拡大している。コスト競争力のある労働力、広範な流通ネットワーク、成長するデジタルインフラに導かれ、アジア太平洋地域はAI駆動型サプライチェーン導入を主導している。

最高CAGR地域:

予測期間中、北米地域は小売、自動車、医療セクターからの需要に後押しされ、最高CAGRを示すと予想される。リアルタイム供給計画と予知保全が重点領域である。世界的な不安定性による混乱の増加を受け、北米企業はリスク軽減とシナリオモデリングの強化のためにAIを活用している。AI開発者、クラウドサービスプロバイダー、インテグレーターからなる強力なエコシステムに支えられ、地域企業は物流・調達分野におけるAI導入の最前線に立っている。データガバナンス基準とイノベーション助成金を指針として、同地域はサプライチェーン変革イニシアチブを主導し続けている。

市場における主要企業

サプライチェーン最適化向けAI市場の主要企業には、Oracle Corporation, Google LLC (Alphabet Inc.), Amazon Web Services, Inc., NVIDIA Corporation, Kinaxis Inc., Anaplan, Inc., Coupa Software Inc., Infor, O9 Solutions, Inc., Llamasoft, Inc., ToolsGroup, Manhattan Associates, Inc., ClearMetal, Project44, FusionOps, C3.ai, Inc., Blue Yonder Group, Inc., IBM Corporation, Microsoft Corporation, and SAP SEなどが挙げられる。

主な動向:

2025年5月、Google LLCはGoogle Cloud上でリアルタイムのサプライチェーン可視化を実現するAIツールを発表した。実行可能なインサイトを提供し、遅延を削減し、グローバルなサプライチェーンネットワーク全体の効率性を高めることで、物流を最適化する。

2025年4月、Amazon Web Servicesは自動倉庫管理向け「AWSサプライチェーンAI」を発表。配送ルートの最適化によりコスト削減と効率向上を実現し、シームレスな物流運営のためのリアルタイムデータ分析を提供。

2025年2月、ToolsGroupはAI駆動型在庫最適化プラットフォームを導入。予測分析によるリアルタイム在庫管理で過剰在庫とコストを削減しつつ、製品供給を確保。

対象製品:

• ハードウェア

• ソフトウェア

• サービス

対象技術:

• 機械学習

• コンピュータービジョン

• 自然言語処理

• コンテキスト認識コンピューティング

• その他技術

対象アプリケーション:

• サプライチェーン計画

• 倉庫管理

• 車両管理

• バーチャルアシスタント

• リスク管理

• 在庫管理

• 計画・物流

対象エンドユーザー:

• 製造業

• 食品・飲料

• 医療

• 自動車

• 航空宇宙

• 小売

• 消費財

• その他エンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他中東・アフリカ

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次研究情報源

2.5.2 二次研究情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合の激化

5 グローバルAIサプライチェーン最適化市場:提供形態別

5.1 はじめに

5.2 ハードウェア

5.3 ソフトウェア

5.4 サービス

6 グローバルAIサプライチェーン最適化市場:技術別

6.1 はじめに

6.2 機械学習

6.3 コンピュータビジョン

6.4 自然言語処理

6.5 コンテキスト認識コンピューティング

6.6 その他の技術

7 グローバルAIサプライチェーン最適化市場、用途別

7.1 はじめに

7.2 サプライチェーン計画

7.3 倉庫管理

7.4 フリート管理

7.5 バーチャルアシスタント

7.6 リスク管理

7.7 在庫管理

7.8 計画・物流

8 エンドユーザー別グローバルAIサプライチェーン最適化市場

8.1 はじめに

8.2 製造業

8.3 食品・飲料業

8.4 医療業界

8.5 自動車業界

8.6 航空宇宙業界

8.7 小売業界

8.8 消費財業界

8.9 その他のエンドユーザー

9 地域別グローバルAIサプライチェーン最適化市場

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 欧州

9.3.1 ドイツ

9.3.2 英国

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 欧州その他

9.4 アジア太平洋地域

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要動向

10.1 契約・提携・協力・合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイリング

11.1 Oracle Corporation

11.2 Google LLC (Alphabet Inc.)

11.3 Amazon Web Services, Inc.

11.4 NVIDIA Corporation

11.5 Kinaxis Inc.

11.6 Anaplan, Inc.

11.7 Coupa Software Inc.

11.8 Infor

11.9 O9 Solutions, Inc.

11.10 Llamasoft, Inc.

11.11 ToolsGroup

11.12 Manhattan Associates, Inc.

11.13 ClearMetal

11.14 Project44

11.15 FusionOps

11.16 C3.ai, Inc.

11.17 Blue Yonder Group, Inc.

11.18 IBM Corporation

11.19 Microsoft Corporation

11.20 SAP SE

表一覧

1 地域別グローバルAIサプライチェーン最適化市場見通し(2024-2032年)(百万ドル)

2 グローバルAIサプライチェーン最適化市場見通し、提供形態別(2024-2032年)

3 グローバルAIサプライチェーン最適化市場見通し、ハードウェア別(2024-2032年)

4 グローバルAIサプライチェーン最適化市場見通し、ソフトウェア別(2024-2032年)

5 サービス別グローバルAIサプライチェーン最適化市場見通し(2024-2032年)

6 技術別グローバルAIサプライチェーン最適化市場見通し(2024-2032年)

7 機械学習別グローバルAIサプライチェーン最適化市場見通し(2024-2032年)

8 グローバルAIサプライチェーン最適化市場見通し:コンピュータービジョン別(2024-2032年)

9 グローバルAIサプライチェーン最適化市場見通し:自然言語処理別(2024-2032年)

10 グローバルAIサプライチェーン最適化市場見通し:コンテキスト認識コンピューティング別(2024-2032年)

11 グローバルAIを活用したサプライチェーン最適化市場展望:その他技術別(2024-2032年)

12 グローバルAIを活用したサプライチェーン最適化市場展望:用途別(2024-2032年)

13 グローバルAIを活用したサプライチェーン最適化市場展望:サプライチェーン計画別(2024-2032年)

14 グローバルAIサプライチェーン最適化市場見通し、倉庫管理別(2024-2032年)

15 グローバルAIサプライチェーン最適化市場見通し、フリート管理別(2024-2032年)

16 グローバルAIサプライチェーン最適化市場見通し、バーチャルアシスタント別(2024-2032年)

17 グローバルAIサプライチェーン最適化市場見通し:リスク管理別(2024-2032年)

18 グローバルAIサプライチェーン最適化市場見通し:在庫管理別(2024-2032年)

19 グローバルAIサプライチェーン最適化市場見通し:計画・物流別(2024-2032年)

20 エンドユーザー別グローバルAIサプライチェーン最適化市場見通し(2024-2032年)

21 製造業別グローバルAIサプライチェーン最適化市場見通し(2024-2032年)

22 食品・飲料業界別グローバルAIサプライチェーン最適化市場見通し(2024-2032年)

23 グローバルAIサプライチェーン最適化市場見通し、医療分野別(2024-2032年)

24 グローバルAIサプライチェーン最適化市場見通し、自動車分野別(2024-2032年)

25 グローバルAIサプライチェーン最適化市場見通し、航空宇宙分野別(2024-2032年)

26 小売業分野におけるグローバルAIサプライチェーン最適化市場見通し(2024-2032年)

27 消費財分野におけるグローバルAIサプライチェーン最適化市場見通し(2024-2032年)

28 その他エンドユーザー分野におけるグローバルAIサプライチェーン最適化市場見通し(2024-2032年)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖