❖本調査資料に関するお問い合わせはこちら❖

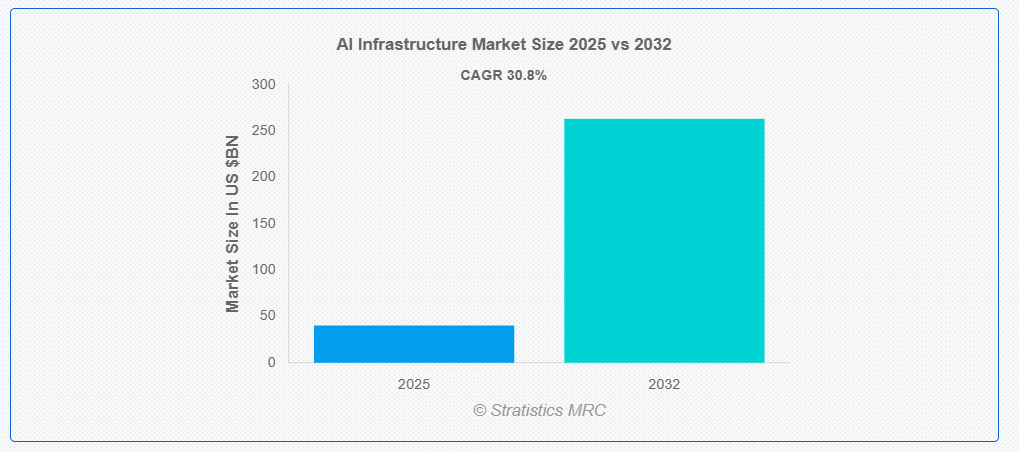

ストラテジックス・MRCの調査によると、2025年のグローバルAIインフラ市場規模は$40.2億ドルと推計され、2032年までに$263.3億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)30.8%で成長すると見込まれています。AIインフラストラクチャは、人工知能アプリケーションの開発、展開、スケールアップに必要なハードウェアとソフトウェアシステムを包含します。これには、大規模なデータセットの処理用に高性能なGPU、TPU、ハイパフォーマンスコンピューティングクラスターが含まれ、モデルトレーニングと展開のためのクラウドプラットフォームやフレームワーク(TensorFlowやPyTorchなど)も含まれます。データストレージ、ネットワーク、管理ツールをサポートし、効率的、安全、スケーラブルなAIオペレーションを可能にすることで、農業、医療、金融などの業界がAIを活用したイノベーションと意思決定を実現します。

Cloudsceneの最近のデータによると、米国には2,701のデータセンター、ドイツには487、イギリスには456、中国には443が存在し、AIインフラストラクチャの拡大のための堅固な基盤を築いています。

市場動向:

推進要因:

AI チップの進歩

GPU や TPU などの AI 専用チップの進化により、処理能力は大幅に向上しています。これらのチップにより、データ処理が高速化され、さまざまな業界でリアルタイムの AI アプリケーションが利用可能になっています。チップメーカーは、AI ワークロードを最適化する、エネルギー効率に優れた高性能な設計の革新を進めています。強化されたチップアーキテクチャはディープラーニングモデルを強化し、低遅延で複雑なアルゴリズムの実行を可能にしています。AIチップセットの継続的なアップグレードは、AIインフラの拡張性を実現する主要な要因となっています。

制約要因:

データプライバシーとセキュリティの懸念

AIシステム内で処理される大量の機密データは、重大なプライバシー問題を引き起こします。不十分なセキュリティプロトコルは、インフラへのデータ漏洩や不正利用のリスクを高めます。GDPRやCCPAなどのグローバルなデータ規制への準拠は、企業にとって依然として課題です。これらの懸念は、特に医療や金融業界におけるAI技術の採用を制限する可能性があります。企業は、ユーザー信頼と規制準拠を確保するため、セキュアなフレームワークへの大規模な投資が不可欠です。

機会:

生成AIと大規模言語モデルの急成長

GPTやDALL•Eのような生成AIモデルの普及は、強力なバックエンドインフラストラクチャの需要を促進しています。企業はモデル開発を支援するため、大規模なトレーニング環境への投資を拡大しています。モデル推論とチューニングを大規模に管理するための高スループット計算の需要が高まっています。このトレンドは、AI最適化サーバー、ストレージ、ネットワークコンポーネントを提供するベンダーに新たな機会をもたらします。AIインフラストラクチャプロバイダーは、複雑なコンテンツ生成と自動化を要する新規分野への参入が可能です。

脅威:

分散型AIシステムにおけるサイバーセキュリティの脆弱性

分散型AIフレームワークは、分散したデータフローとエンドポイントにより、悪意のある攻撃にさらされやすいです。エッジデバイスにおける不十分な暗号化とアクセス制御メカニズムは、サイバー脅威への脆弱性を高めます。敵対的攻撃はAIモデルを操作し、その出力や意思決定を侵害する可能性があります。AIネットワークの規模拡大は、リアルタイム脅威監視の複雑さを増大させます。持続的なセキュリティの脆弱性は、AIの展開に対する信頼性とシステム整合性を損なう可能性があります。

COVID-19 の影響:

パンデミックは当初、ハードウェアのサプライチェーンを混乱させ、あらゆるセクターにおける AI インフラストラクチャの展開を遅らせました。しかし、この危機はデジタルトランスフォーメーションを加速させ、AI 対応業務への投資を後押ししました。リモートワークや仮想サービスの普及により、クラウドベースの AI インフラストラクチャの需要が高まりました。また、COVID-19 は、医療診断や接触者追跡のための AI アプリケーションの進歩を引き起こし、インフラストラクチャのニーズを浮き彫りにしました。

機械学習セグメントは予測期間中に最大の市場規模を占めると予想されています

機械学習セグメントは、金融、小売、医療など多様な業界での広範な適用可能性により、予測期間中に最大の市場シェアを占めると予想されています。監督学習と非監督学習技術の採用拡大がMLの活用事例を拡大しています。ML-as-a-Service(MLaaS)を提供するクラウドプラットフォームは、組織の展開を簡素化しています。企業はMLをパターン認識、レコメンドシステム、自動化に活用しています。MLモデルの拡張性とコスト効率の良さが、このセグメントの優位性を支えています。

推論セグメントは予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、推論セグメントは最も高い成長率を記録すると予測されています。推論エンジンは、低遅延で現実のシナリオに訓練済みモデルを展開するために不可欠となっています。エッジおよび組み込みシステムにおける高速かつエネルギー効率の高い推論のニーズが、このセグメントの成長を推進しています。ハードウェアアクセラレータの技術進歩が、このセグメントの能力を高めています。家電製品や自動運転車における AI 搭載アプリケーションの普及も、この傾向を後押ししています。多様な環境における最適化された推論の需要が、高い成長を推進すると予想されます。

最大の市場シェアを有する地域:

予測期間中、アジア太平洋地域はスマートシティイニシアチブとデジタルトランスフォーメーションへの大規模な投資により、最大の市場シェアを占めると予想されます。中国、日本、韓国などの国々は、公共部門と民間部門の両方でAI技術を積極的に導入しています。政府主導のイノベーションプログラムと資金提供がAIインフラ開発を促進しています。主要な半導体製造拠点の存在も地域の成長を支えています。さらに、企業におけるクラウド採用の急速な拡大が市場環境を強化しています。

CAGR が最も高い地域:

予測期間において、北米地域は、先進的な AI 技術の早期採用により、最も高い CAGR を示すと予想されます。大手テクノロジー企業や AI 研究機関の存在がイノベーションを促進しています。AI インフラストラクチャコンポーネントへの高い研究開発投資が市場浸透を加速しています。重要な産業における AI 統合を支援する規制の枠組みも成長に貢献しています。企業全体での AI による自動化への注目が高まっていることも、市場の拡大をさらに後押ししています。

市場の主要企業

AI インフラストラクチャ市場の主要企業には、Advanced Micro Devices, Inc、Amazon Web Services、Cadence Design Systems、Cisco、Dell、Google、Graphcore、Gyrfalcon Technology、Hewlett Packard Enterprise Development LP、IBM、Imagination Technologies、Intel、Micron Technology、Microsoft、NVIDIA などがあります。

主要な動向:

2025年3月、NVIDIAは、大規模な生成AIモデルトレーニング向けに最適化された高パフォーマンスなインフラストラクチャソリューション「DGX H200 AIスーパーコンピュータ」を発表しました。

2025年3月、Intelは、エッジとデータセンターアプリケーション向けの統合AIコアを搭載した次世代プロセッサ「Xeon 7シリーズAIアクセラレーター」を発売し、リアルタイムAI分析のパフォーマンスを向上させました。

2025年2月、Amazon Web Services は、クラウドベースの AI インフラストラクチャにおけるコスト効率の高い、高スループットの推論ワークロード向けに設計された、AI に最適化された新しいチップ「AWS Graviton4 プロセッサ」を発表しました。

対象製品:

• ハードウェア

• ソフトウェア

• AI フレームワーク

• ミドルウェアおよび管理ツール

展開モード:

• オンプレミス

• クラウドベース

対象技術:

• 機械学習

• ディープラーニング

• 自然言語処理(NLP)

• コンピュータビジョン

• 強化学習

対象アプリケーション:

• トレーニング

• 推論

• データ管理

• モデル展開

• モニタリングとオーケストレーション

• その他のアプリケーション

対象エンドユーザー:

• 医療・ライフサイエンス

• BFSI(銀行、金融サービス、保険)

• 小売 & 電子商取引

• 自動車

• 通信

• 政府 & 防衛

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 執行要約

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 応用分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバルAIインフラ市場(提供別)

5.1 概要

5.2 ハードウェア

5.2.1 CPU、GPU、ASIC、FPGA

5.2.2 ストレージシステム

5.2.3 ネットワークコンポーネント

5.3 ソフトウェア

5.4 AIフレームワーク

5.5 ミドルウェアおよび管理ツール

6 グローバルAIインフラ市場、展開方式別

6.1 概要

6.2 オンプレミス

6.3 クラウドベース

7 グローバルAIインフラ市場、技術別

7.1 概要

7.2 機械学習

7.3 ディープラーニング

7.4 自然言語処理(NLP)

7.5 コンピュータビジョン

7.6 強化学習

8 グローバルAIインフラ市場、アプリケーション別

8.1 概要

8.2 トレーニング

8.3 推論

8.4 データ管理

8.5 モデル展開

8.6 モニタリングとオーケストレーション

8.7 その他のアプリケーション

9 グローバルAIインフラ市場、エンドユーザー別

9.1 概要

9.2 医療・ライフサイエンス

9.3 BFSI(銀行、金融サービス、保険)

9.4 小売・EC

9.5 自動車

9.6 通信

9.7 政府・防衛

9.8 その他のエンドユーザー

10 グローバルAIインフラ市場(地域別)

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 欧州その他

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米地域その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、提携、協力関係、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 アドバンスト・マイクロ・デバイスズ社

12.2 アマゾン・ウェブ・サービス

12.3 ケイデンス・デザイン・システムズ

12.4 シスコ

12.5 デル

12.6 グーグル

12.7 グラフコア

12.8 ジャイファルコン・テクノロジー

12.9 ヒューレット・パッカード・エンタープライズ・デベロップメント LP

12.10 IBM

12.11 イマジネーション・テクノロジーズ

12.12 インテル

12.13 ミクロン・テクノロジー

12.14 マイクロソフト

12.15 エヌビディア

表の一覧

1 グローバルAIインフラストラクチャ市場動向(地域別)(2024-2032年)($MN)

2 グローバルAIインフラ市場動向(提供別)(2024-2032年)($MN)

3 グローバルAIインフラ市場動向(ハードウェア別)(2024-2032年)($MN)

4 グローバルAIインフラ市場動向(CPU、GPU、ASIC、FPGA別)(2024-2032年)($MN)

5 グローバルAIインフラ市場動向、ストレージシステム別(2024-2032年)($MN)

6 グローバルAIインフラ市場動向、ネットワークコンポーネント別(2024-2032年)($MN)

7 グローバルAIインフラ市場動向、ソフトウェア別(2024-2032年)($MN)

8 グローバルAIインフラ市場動向:AIフレームワーク別(2024-2032年)($MN)

9 グローバルAIインフラ市場動向:ミドルウェアおよび管理ツール別(2024-2032年)($MN)

10 グローバルAIインフラ市場動向:展開方式別(2024-2032年)($MN)

11 グローバルAIインフラ市場動向:オンプレミス別(2024-2032年)($MN)

12 グローバルAIインフラ市場動向:クラウドベース別(2024-2032年)($MN)

13 グローバルAIインフラ市場動向:技術別(2024-2032年)($MN)

14 グローバルAIインフラ市場動向:機械学習別(2024-2032年)($MN)

15 グローバルAIインフラ市場動向:ディープラーニング別(2024-2032年)($MN)

16 グローバルAIインフラ市場動向:自然言語処理(NLP)別(2024-2032年)($MN)

17 グローバルAIインフラ市場動向:コンピュータビジョン別(2024-2032年)($MN)

18 グローバルAIインフラ市場動向:強化学習別(2024-2032年)($MN)

19 グローバルAIインフラ市場動向:アプリケーション別(2024-2032年)($MN)

20 グローバルAIインフラ市場動向:トレーニング別(2024-2032年)($MN)

21 グローバルAIインフラ市場動向:推論別(2024-2032年)($MN)

22 グローバルAIインフラ市場動向:データ管理別(2024-2032年)($MN)

23 グローバルAIインフラ市場動向:モデル展開別(2024-2032年)($MN)

24 グローバルAIインフラ市場動向:モニタリング・オーケストレーション別(2024-2032年)($MN)

25 グローバルAIインフラ市場動向:その他の用途別(2024-2032年)($MN)

26 グローバルAIインフラ市場動向:エンドユーザー別(2024-2032年)($MN)

27 グローバルAIインフラ市場動向:医療・ライフサイエンス分野別(2024-2032年)($MN)

28 グローバルAIインフラ市場動向:BFSI(銀行、金融サービス、保険)分野別(2024-2032年) ($MN)

29 グローバルAIインフラ市場動向:小売・EC(2024-2032年)($MN)

30 グローバルAIインフラ市場動向:自動車(2024-2032年)($MN)

31 グローバルAIインフラ市場動向:通信(2024-2032年)($MN)

32 グローバルAIインフラ市場動向:政府・防衛分野(2024-2032年)($MN)

33 グローバルAIインフラ市場動向:その他の最終ユーザー(2024-2032年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖