❖本調査資料に関するお問い合わせはこちら❖

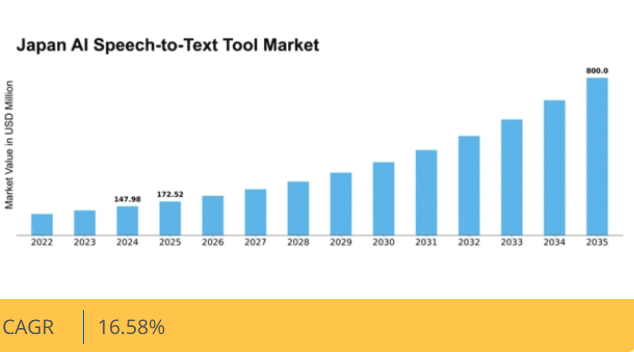

Market Research Futureの分析によると、AI音声認識ツール市場規模は2024年に1億4798万米ドルと推定された。AI音声文字変換ツール市場は、2025年の1億7251万米ドルから2035年までに8億米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)16.5%を示すと予測されている。

主要市場動向とハイライト

日本のAI音声文字変換ツール市場は、技術進歩と様々な分野での需要増加を背景に堅調な成長を遂げている。

- 教育分野では、学習体験の向上を目的としたAI音声文字変換ツールの導入が増加している。

- 医療分野では、患者記録やコミュニケーションの改善を目的とした音声文字変換技術の活用が急速に拡大している。

- 多言語対応機能が焦点となりつつあり、日本の多様な言語環境とグローバルなビジネスニーズに対応している。

- 主な市場推進要因には、アクセシビリティソリューションへの需要増加とAI技術の進歩があり、これらが市場成長を牽引している。

日本のAI音声文字変換ツール市場

CAGR

16.58%

市場規模と予測

2024年市場規模147.98 (百万米ドル)2035年市場規模800.0 (百万米ドル)CAGR (2025 – 2035)16.58%

主要プレイヤー

Google(米国)、Microsoft(米国)、IBM(米国)、Amazon(米国)、Apple(米国)、Nuance Communications(米国)、Speechmatics(英国)、Sonix(米国)、Otter.ai(米国)

日本のAI音声文字変換ツール市場動向

AI音声文字変換ツール市場は現在、人工知能の進歩と効率的なコミュニケーションソリューションへの需要増加を背景に顕著な成長を遂げている。日本では、教育、医療、ビジネスなど様々な分野へのこれらのツールの統合が、情報の処理と共有の方法を変革しつつある。リモートワークとデジタルコミュニケーションの台頭は、組織が生産性の向上と業務の効率化を図る中で、これらの技術の採用をさらに加速させている。さらに、アクセシビリティとインクルーシビティへの重視が、障がい者を含む多様なユーザーニーズに対応する高度なツール開発を促進している。加えて、日本の規制環境はAI音声文字変換ツールの開発・導入を支援する方向に進化中だ。デジタルトランスフォーメーションとイノベーションを推進する政府施策は、市場拡大に有利な環境を醸成する可能性が高い。企業がリアルタイム文字起こしや音声認識機能の価値をますます認識するにつれ、AI音声文字変換ツール市場は持続的な成長が見込まれています。技術進歩とユーザー需要の相互作用は、継続的な改善と革新が様々な産業におけるコミュニケーションの未来を形作る、ダイナミックな状況を示唆しています。

教育分野での採用拡大

教育機関では、学習体験を向上させるためAI音声文字変換ツールの導入が増加しています。これらの技術は、講義のリアルタイム文字起こしを提供することで、ノート取りの効率化、障がいのある学生へのアクセシビリティ向上、言語学習の支援を実現します。

医療分野での応用拡大

医療分野では、文書作成や患者対応におけるAI音声文字変換ツールの利用が急増しています。これらのツールは臨床ワークフローを効率化し、事務負担を軽減するとともに、医療従事者が患者との関わりに注力できるよう支援することで、患者ケアの質向上に貢献します。

多言語対応能力への注力

日本が多文化化する中、複数言語や方言に対応するAI音声文字変換ツールの開発が重視されている。この傾向は多様な人口層に対応し、観光や顧客サービスを含む様々な分野でのコミュニケーション強化を目指すものである。

日本のAI音声文字変換ツール市場を牽引する要因

リモートワーク文化の拡大

日本におけるリモートワーク文化の拡大は、AI音声文字変換ツール市場に大きな影響を与えています。柔軟な勤務形態を採用する組織が増えるにつれ、効果的なコミュニケーションツールの必要性が極めて重要になっています。音声文字変換技術は、仮想会議の円滑化、議論の文字起こし、リモートチーム間のコラボレーション強化に活用されています。この変化は、今後数年間で約10%の市場成長に寄与すると予想されています。企業はリモートワーク環境における生産性向上と業務効率化を追求しているため、AI音声文字変換ツール市場はこのトレンドを捉える好位置にある。

AI技術の進歩

人工知能技術の進歩は、日本のAI音声文字変換ツール市場形成において重要な役割を果たしている。機械学習アルゴリズムと自然言語処理の革新により、音声認識システムの精度と効率が向上している。これらの進歩はツールの信頼性を高めるだけでなく、メディア、通信、カスタマーサービスなど様々な産業への適用範囲を拡大している。こうした技術的向上を背景に、市場は年間約12%の成長率が見込まれる。企業がこれらの先進ツールを導入する動きが加速するにつれ、AI音声文字変換ツール市場ではAI能力の継続的な進化を反映した需要の大幅な増加が予想される。

リアルタイムコミュニケーションの需要拡大

リアルタイムコミュニケーションソリューションへの需要拡大は、日本のAI音声文字変換ツール市場における重要な推進要因である。企業や個人が即時的なコミュニケーション手段に依存する度合いが高まるにつれ、発話言語をリアルタイムでテキストに変換するツールへの需要が増加している。これは、タイムリーな情報交換が極めて重要なカスタマーサービスやオンライン教育などの分野で特に顕著である。組織がコミュニケーション能力の向上を図る中、市場は約11%のペースで拡大すると予測されています。効率的で効果的なコミュニケーションツールへの需要が継続的に高まるこの環境下で、AI音声文字変換ツール市場は成長を続ける見込みです。

アクセシビリティソリューション需要の増加

日本のAI音声文字変換ツール市場では、アクセシビリティソリューションに対する需要が顕著に増加しています。この傾向は、教育や企業環境を含む様々な分野における包括性の必要性に対する認識の高まりに大きく起因しています。組織は、障害を持つ個人に平等な情報アクセスを提供することの重要性を認識しつつあります。その結果、市場は今後5年間で約15%のCAGRで成長すると予測されています。この成長は、多様なニーズに対応する方向へのより広範な社会的変化を示しており、それによって全体的なユーザー体験が向上します。AI音声文字変換ツール市場は、この需要増から大きな恩恵を受ける見込みです。より多くの企業が、全てのユーザーのためのコミュニケーションと理解を促進する技術に投資しているためです。

デジタルトランスフォーメーションへの投資増加

日本の様々な分野におけるデジタルトランスフォーメーションへの投資増加が、AI音声文字変換ツール市場を牽引しています。組織は、業務効率と顧客エンゲージメントを向上させるため、先進技術の統合を優先しています。この傾向は金融、小売、教育などの業界で特に顕著であり、企業はプロセス自動化とサービス提供の改善のために音声文字変換ツールを活用している。企業がデジタル戦略におけるこれらのツールの価値を認識するにつれ、市場は約14%の成長が見込まれる。競争力を維持するため、より多くの企業がこれらの技術を採用するにつれ、AI音声文字変換ツール市場はこの投資流入の恩恵を受ける見込みである。

市場セグメント分析

ツールタイプ別:ASRシステム(最大)対リアルタイム文字起こしシステム(最速成長)

日本のAI音声文字変換ツール市場では、自動音声認識(ASR)システムが最大の市場シェアを占めており、カスタマーサービス、医療、教育など様々な分野での広範な応用が背景にある。その他の注目すべき分野としては、即時文字起こしソリューションを求める企業による採用拡大により急速に普及が進むリアルタイム文字起こしシステムが挙げられる。また、キャプションシステムや文字起こしAPIなど、特定のユーザーニーズに対応する多様な製品群が市場の特徴となっている。このセグメントの成長傾向は、主にAIと機械学習技術の進歩によって推進されており、より正確で効率的な音声認識能力を実現しています。さらに、リモート業務や仮想コミュニケーションへの移行により、信頼性の高いリアルタイム文字起こしサービスを提供するツールへの需要が高まっています。この分野の企業は、音声認識機能の強化や他のデジタルプラットフォームとの統合といった機能で継続的に革新を図り、幅広いユーザー層にアピールしています。

ASRシステム(主流)対音声認識システム(新興)

日本のAI音声文字変換ツール市場では、自動音声認識(ASR)システムが確立された存在感と多様なアプリケーションでの実証済み効果により主流を占めています。ASR技術は高い精度と信頼性を提供し、シームレスな音声文字変換機能を必要とする企業にとって最適なソリューションとなっています。一方、音声認識システムは新興ながら、よりパーソナライズされたユーザーインタラクションやコマンドを可能にするため人気を集めています。これらのシステムはスマートデバイスやアプリケーションへの統合が進み、成長軌道を示しています。ASRと音声認識システム双方の汎用性は、よりインタラクティブで応答性の高い技術への市場トレンドを浮き彫りにしています。

コンテンツタイプ別:会議(最大)対ポッドキャスト(急成長)

日本のAI音声文字変換ツール市場では、コンテンツタイプ別セグメントにおいて顕著なシェア分布が見られる。会議用途が最大のシェアを占めており、これは企業環境における効率的なコミュニケーションと文書化の需要増加に起因する。一方、ポッドキャストは急速に成長するセグメントとして台頭しており、個人や企業による音声コンテンツの制作・消費が増加していることが、メディア利用形態の変化を反映している。このセグメントの成長傾向は、技術進歩と消費者の嗜好変化に影響を受けている。リモートワークとバーチャル会議の普及は、会議環境におけるAI音声文字変換ツールの利用を大幅に促進し、アクセシビリティと記録作成を向上させた。一方、ポッドキャスト分野はユーザーフレンドリーなツールと人気急増に後押しされ、前例のない成長を見せており、革新と拡大の活況ぶりを示している。

会議(主流) vs. ポッドキャスト(新興)

会議は、日本のAI音声文字変換ツール市場におけるコンテンツタイプ環境の中で主流のセグメントを占めており、ビジネス環境において効果的な口頭コミュニケーションが果たす重要な役割を反映しています。これらの状況で採用される技術は、正確性と速度を重視して設計されており、記録や文書化のために文字起こしに依存する様々な業界に対応しています。一方、ポッドキャストは急速に拡大するリスナー層と参入クリエイター増加に後押しされ、注目すべき新興セグメントとして台頭している。この新興カテゴリーは音声コンテンツ消費への移行を浮き彫りにしており、初心者からベテランまで対応する使いやすさと効率性を追求したツールが提供されている。両セグメントは独自の特性を示し、進化する市場で異なる道を切り開いている。

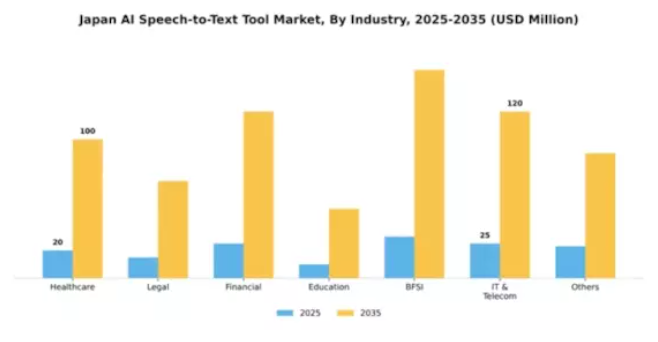

業界別:医療(最大) vs 教育(最速成長)

日本の音声文字変換ツール市場は、様々な業界に大きく分散している。医療分野は、医療記録や患者対応における正確な文字起こしの必要性が高まっていることから、最大のシェアを占めている。一方、教育分野は比較的小規模ながら、デジタル学習や遠隔教育を導入する機関が増え、アクセシビリティと効率性の向上のためにAIツールを活用することで、急速に勢いを増している。成長傾向は全セクターで堅調な拡大を示しており、特に医療と教育分野での需要が顕著である。AIと機械学習技術の進歩が、文字起こしプロセスの自動化と効率化への推進力となっている。さらに、医療分野における規制要件や教育分野での遠隔学習ツール需要の高まりが、これらの産業における音声文字変換技術の採用を加速させている。

医療分野:主導的 vs 教育分野:新興

日本におけるAI音声文字変換ツール市場では、医療分野が主導的な存在として際立っている。その主な理由は、正確性とコンプライアンスが極めて重要な臨床現場における決定的な役割にある。この分野では、患者記録や医療記録の文字起こし、医療従事者間のコミュニケーション促進に技術が効果的に活用されている。一方、教育分野は教室やオンラインプラットフォームへの音声文字変換ツールの積極的な導入により、重要なプレイヤーとして台頭しつつある。この分野では学習体験の向上、多様な学習ニーズへの対応、インクルージョンの促進を目的としたデジタルツールの活用が拡大している。教育分野が革新的な手法を取り入れる中、テクノロジーに精通した新世代の学習者や教育者によって牽引され、この分野の成長は加速すると予想される。

主要プレイヤーと競争環境

日本のAI音声認識ツール市場は、急速な技術進歩と各分野における自動化需要の高まりにより、ダイナミックな競争環境が特徴である。Google(米国)、Microsoft(米国)、IBM(米国)といった主要プレイヤーは、豊富なリソースと技術的専門性を活用する戦略的立場にある。Google(米国)は、高度な音声認識技術を統合したGoogle Cloudサービスを通じ、AI機能の強化に注力している。Microsoft(米国)はAzureプラットフォームとの連携・統合を重視し、企業向け包括的ソリューションの提供を目指す。IBM(米国)は堅牢な音声認識機能を必要とする企業向けアプリケーションをターゲットに、Watson AIによる革新を継続している。これらの戦略が相まって、技術革新と統合を優先する競争環境が形成されている。

事業戦略面では、日本市場への対応強化のため、各社が現地化を加速している。これにはサプライチェーンの最適化やカスタマーサポートサービスの拡充が含まれる。市場構造は中程度の分散状態にあり、既存企業と新興スタートアップが混在している。主要プレイヤーの影響力は絶大で、業界標準を設定し技術革新を牽引しており、中小企業がこれに追随する傾向が強い。

2025年10月、Google(米国)は音声認識アルゴリズムの大幅なアップグレードを発表し、日本語処理の精度を15%向上させた。この動きは戦略的に重要であり、特に精度が最優先されるカスタマーサービスや文字起こしサービスなどの分野において、Google(米国)が現地市場でのシェア拡大を図る位置づけとなる。このアップグレードはユーザー体験を向上させるだけでなく、地域ニーズに合わせたAI駆動型ソリューションへのGoogleの取り組みを強化するものだ。

2025年9月、Microsoft(米国)は主要な日本の通信会社との提携を拡大し、同社の音声認識技術を顧客サービスプラットフォームに統合した。この協業は、現地の専門知識を活用してサービス提供を強化し、日本市場への浸透を深めるというMicrosoftの戦略を示すものである。確立された現地企業と連携することで、Microsoft(米国)は消費者の嗜好や運用上の課題に関する貴重な知見を得て、自社製品を洗練させることが期待される。

2025年8月、IBM(米国)は日本の中小企業(SME)向けに新たな取り組みを開始し、手頃な価格でWatson音声認識サービスへのアクセスを提供した。この取り組みは先進的なAI技術の普及を促進し、中小企業の業務効率向上を可能にする点で極めて重要である。このセグメントをターゲットにすることで、IBM(米国)は顧客基盤を拡大するだけでなく、中小企業におけるイノベーションを促進し、より広範な市場成長につながる可能性がある。

2025年11月現在、AI音声認識ツール市場の競争動向は、デジタル化、持続可能性、AI技術の統合に大きく影響されている。企業間連携による技術力強化の価値が認識される中、戦略的提携が市場構造を形作る傾向が強まっている。今後、競争優位性は従来の価格競争から、イノベーション、技術進歩、サプライチェーンの信頼性への焦点へと移行する見込みである。この変化は、企業が絶えず進化する市場で競争優位性を維持するためには、研究開発への投資と戦略的パートナーシップの構築が必要であることを示唆している。

業界動向

2024年10月に開催されたNVIDIA AI Summit Japanにおいて、Kotoba Technologiesは基調講演中のNVIDIA CEOの発言を英語から日本語へリアルタイムで文字起こしする音声AIプラットフォームを実演し、リアルタイム多言語音声認識技術の進展を示した。

教育現場における聴覚障害者向けコミュニケーションアクセシビリティ向上のため、福岡市は2025年2月、ソフトバンクのAIツール「SureTalk」の試験運用を開始。同ツールは日本語音声と手話を即時テキスト変換する。

長崎市役所は2024年11月、会議議事録作成の効率化を目的に、Yahoo! Japanが共同開発したAmiVoiceを採用した文字起こし支援ツール「ScribeAssist」を導入。導入後、処理時間が約20日間からわずか3~10日間に短縮された。

同様に、公的会議の議事録作成プロセスを迅速化するため、埼玉県は2024年10月に全部署でScribeAssistを導入した。これらの動きは、公共・民間セクターのリーダー企業によって採用が進む、日本におけるリアルタイムで実用的な音声文字変換ソリューションの拡大するエコシステムの一環である。これらのソリューションは多言語対応、行政効率化、アクセシビリティを重視している。

日本AI音声文字変換

将来展望

日本AI音声文字変換ツール市場 将来展望

日本のAI音声文字変換ツール市場は、AI技術の進歩と自動化需要の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)16.58%で成長すると予測される。

新たな機会は以下の分野に存在する:

- カスタマーサービスプラットフォームへのAI音声文字変換の統合

- 業界特化型文字起こしソリューションの開発

- 教育機関との連携による学習ツールの強化

2035年までに、市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本AI音声文字変換ツール市場 業界展望

- 医療

- 法務

- 金融

- 教育

- BFSI

- IT・通信

- その他

日本AI音声文字変換ツール市場 ツールタイプ別展望

- 自動音声認識(ASR)システム

- リアルタイム文字起こしシステム

- キャプションシステム

- 文字起こしAPI

- 音声認識システム

- コマンド認識システム

- 音声分析ツール

- AI強化文字起こしシステム

- 同期文字起こしシステム

- その他

日本AI音声文字変換ツール市場 コンテンツタイプ別展望

- ポッドキャスト

- 映画

- 会議

- オンライン講座

- その他

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場ダイナミクス

- 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、ツールタイプ別(百万米ドル)

- 4.1.1 自動音声認識(ASR)システム

- 4.1.2 リアルタイム文字起こしシステム

- 4.1.3 キャプションシステム

- 4.1.4 文字起こしAPI

- 4.1.5 音声認識システム

- 4.1.6 コマンド認識システム

- 4.1.7 音声分析ツール

- 4.1.8 AI強化型文字起こしシステム

- 4.1.9 同期文字起こしシステム

- 4.1.10 その他

- 4.2 情報通信技術、コンテンツタイプ別(百万米ドル)

- 4.2.1 ポッドキャスト

- 4.2.2 映画

- 4.2.3 会議

- 4.2.4 オンライン講座

- 4.2.5 その他

- 4.3 情報通信技術、産業別(百万米ドル)

- 4.3.1 医療

- 4.3.2 法務

- 4.3.3 金融

- 4.3.4 教育

- 4.3.5 BFSI

- 4.3.6 IT・通信

- 4.3.7 その他 5

- 4.1 情報通信技術(ICT)、ツールタイプ別(百万米ドル)

- セクションV:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Google(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な展開

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 マイクロソフト(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な展開

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 IBM(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Amazon(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Apple(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ニュアンス・コミュニケーションズ(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 スピーチマティクス(英国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ソニックス(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 Otter.ai(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な進展

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Google(米国)

- 5.1 競合状況