❖本調査資料に関するお問い合わせはこちら❖

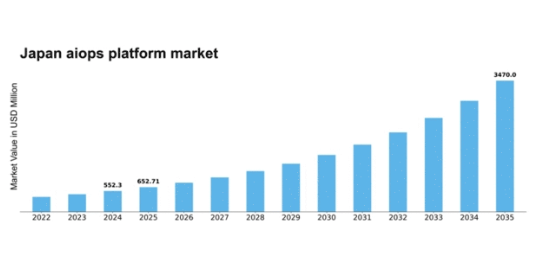

MRFRの分析によると、AIオペレーションズ(AIOps)プラットフォーム市場規模は2024年に5億5230万米ドルと推定された。AIオペレーションプラットフォーム市場は、2025年の6億5271万米ドルから2035年までに34億7000万米ドルへ成長し、予測期間(2025年~2035年)において18.18%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本のAIOpsプラットフォーム市場は、自動化とクラウド導入を原動力として堅調な成長を遂げている。

- IT運用における自動化が進み、効率性が向上し手動介入が減少している。

- 組織が拡張性と柔軟性を備えたITインフラを求める中、クラウドベースソリューションへの顕著な移行が確認される。

- データセキュリティとコンプライアンスが焦点となりつつあり、機密情報保護の重要性が高まっていることを反映している。

- 主要な市場推進要因には、運用効率化への需要高まりと、AIおよび機械学習技術の統合が含まれます。

日本AIOpsプラットフォーム市場

CAGR

18.18%

市場規模と予測

2024年市場規模552.3 (百万米ドル)2035年市場規模3470.0 (百万米ドル)

主要プレイヤー

IBM(米国)、Splunk(米国)、Dynatrace(米国)、Moogsoft(米国)、New Relic(米国)、Datadog(米国)、Micro Focus(英国)、Cisco(米国)、ServiceNow(米国)

日本AIOPsプラットフォーム市場の動向

aiopsプラットフォーム市場は現在、IT環境の複雑化と運用効率向上の必要性により顕著な成長を遂げている。組織はIT運用を自動化・最適化するため人工知能の導入を加速しており、これはリアルタイムデータ分析とプロアクティブなインシデント管理への需要増大への対応と見られる。この傾向は、運用信頼性が最優先される金融、医療、通信などの分野で特に顕著である。さらに、既存ITフレームワークへの機械学習アルゴリズムの統合により、より知的な意思決定プロセスが促進され、ダウンタイムの削減とサービス提供の改善が図られている。加えて、AIoPSプラットフォーム市場では、スケーラビリティと柔軟性を提供するクラウドベースソリューションへの移行が進んでいる。日本の企業がデジタルトランスフォーメーションを推進する中、クラウドインフラへの依存度はさらに高まる見込みだ。この移行はコラボレーションを強化するだけでなく、より効率的なリソース配分を可能にする。さらに、データセキュリティとコンプライアンスへの重点がAIoPSソリューションの開発を形作っており、組織は先進技術を活用しながら機密情報を保護しようとしている。全体として、AIoPSプラットフォーム市場は技術進歩と進化するビジネスニーズに牽引され、継続的な拡大が見込まれています。

IT運用における自動化の進展

組織がIT運用の効率化を図る中、AIoPSプラットフォーム市場では自動化が著しく増加しています。この傾向は、インシデントを自律的に管理・解決できるAI駆動型ツールの導入によって特徴づけられ、手動介入の必要性を低減します。結果として、企業は効率性の向上と運用コストの削減を経験する可能性が高まります。

クラウドベースソリューションへの移行

変化する需要に対応するために必要な柔軟性と拡張性を組織に提供するクラウドベースのAIoPSプラットフォームの採用に向けた顕著な傾向が見られます。この移行により、チーム間のコラボレーションが強化され、様々なITサービスの統合が促進され、最終的にはリソースのより効果的な管理につながります。

データセキュリティとコンプライアンスへの焦点

AIoPSプラットフォーム市場が進化するにつれ、データセキュリティと規制コンプライアンスへの重点が高まっています。組織は運用効率の向上だけでなく、機密データの保護を保証するソリューションを優先しています。この焦点により、高度なセキュリティ機能を組み込んだより堅牢なAIoPSツールの開発が促進される見込みです。

日本のAIoPSプラットフォーム市場を牽引する要因

顧客体験への注目の高まり

顧客体験への注目の高まりが、日本のAIoPSプラットフォーム市場を牽引しています。組織は、優れた顧客サービスが顧客維持と競争優位性の獲得に不可欠であると認識しています。AIoPSソリューションを活用することで、企業は顧客とのやり取りや業務パフォーマンスに関する洞察を得られ、問題に先手を打って対応できるようになります。この傾向は、AIoPSプラットフォームを利用する企業が顧客満足度スコアを20%向上させているという事実にも反映されています。したがって、より多くの組織が顧客中心の戦略を優先し、サービス提供を強化する技術に投資するにつれて、AIoPSプラットフォーム市場は拡大する可能性が高いです。

ITインフラの複雑化

ITインフラの複雑化は、日本のAIOpsプラットフォーム市場に影響を与える重要な要素である。組織がデジタルフットプリントを拡大するにつれ、多様なシステム、アプリケーション、データソースの管理に課題が生じている。この複雑性により、IT環境に対する包括的な可視性と制御を提供するAIOpsソリューションの導入が必要となっている。最近の調査によると、日本のITリーダーの60%以上が、これらの課題に対処するためAIOpsプラットフォームへの投資を優先している。したがって、企業が業務の簡素化とインシデントへの迅速な対応能力の強化を図る中、AIOpsプラットフォーム市場は成長の兆しを見せています。

運用効率化への需要の高まり

日本のAIOpsプラットフォーム市場では、運用効率化への需要が顕著に高まっています。組織はIT運用を合理化し、ダウンタイムを削減し、全体的な生産性を向上させるソリューションをますます求めています。最近のデータによると、AIopsソリューションを導入した企業は運用コストを最大30%削減したと報告している。この傾向は、急速に進化するデジタル環境で競争力を維持しようとする企業が、複雑なIT環境を効果的に管理する必要性から生じている。AIopsプラットフォーム市場は、AI駆動の知見を活用して運用を最適化する価値を認識する企業が増えるにつれ、この効率性への重点化から恩恵を受ける立場にある。

規制順守とリスク管理

日本におけるAIOpsプラットフォーム市場では、規制順守とリスク管理の重要性が増しています。複雑な規制環境をナビゲートする企業は、コンプライアンスを確保しつつ運用リスクを効果的に管理できるソリューションを必要としています。AIOpsプラットフォーム市場は、監視・報告・リスク評価を容易にするツールを提供することでこのニーズに対応しています。最近のデータによると、日本の組織の約40%がコンプライアンス能力強化を目的としてAIOpsソリューションに投資しています。企業がリスク軽減と潜在的な罰則回避を図る中、この規制順守への注力はAIoPSプラットフォーム市場のさらなる成長を牽引する見込みである。

AIと機械学習技術の統合

AIと機械学習技術の統合は、日本のAIoPSプラットフォーム市場における重要な推進力である。組織がこれらの先進技術を積極的に採用するにつれ、膨大なデータをリアルタイムで分析可能となり、意思決定プロセスの改善につながっている。AI駆動型ソリューションの導入拡大を背景に、今後5年間で約25%のCAGRで市場成長が見込まれる。この傾向は、予測分析と自動応答が標準化する、よりインテリジェントなIT運用への移行を示している。結果として、企業がこれらの変革的技術に投資するにつれ、AIOpsプラットフォーム市場は大幅な進展を遂げる可能性が高い。

市場セグメント分析

コンポーネント別:プラットフォーム(最大)対サービス(最速成長)

日本のAIoPSプラットフォーム市場では、複雑なIT環境を支える堅牢なインフラへの確立された需要に牽引され、プラットフォームセグメントが最大のシェアを占めています。この傾向は主に、データ分析と自動化を効果的に活用するためのIT運用における効率性と拡張性の必要性が高まっていることに起因します。一方、サービスセグメントは規模こそ小さいものの、AI駆動型ソリューションの導入拡大と、効率性向上・コスト削減を目的とした運用プロセスのアウトソーシング傾向の高まりにより急速に台頭している。サービスセグメントの成長は、運用レジリエンスへの注目の高まりや、従来のプロセスへのAI統合など、様々な要因によって推進されている。組織は、社内の専門知識を大幅に増強することなくAIOps技術を活用できるマネージドサービスやコンサルティングオプションを積極的に求めています。企業が運用における自動化と知能化の高度化を目指す中、関連サービスの需要は加速的に拡大すると予想され、このセグメントは市場で最も成長が速い分野となるでしょう。

プラットフォーム(支配的)対サービス (新興)

日本AIoPsプラットフォーム市場におけるプラットフォームセグメントは、組織がIT運用をリアルタイムで分析・対応するための基盤ツールを提供するという点で優位性を示している。これらのプラットフォームは多様なソースからのデータ統合を円滑化し、意思決定やパフォーマンス最適化のための知見活用を可能にする。一方、サービスセグメントはプラットフォーム機能を強化するカスタマイズとサポートに焦点を当て、重要な構成要素として台頭しつつある。組織がクラウドベースのソリューションや自動化されたワークフローを優先する傾向が強まる中、コンサルティング、サポート、マネージドソリューションなどのサービスが不可欠になりつつある。この進化は、企業がAI導入にアプローチする方法の変化を反映しており、既存プラットフォームを補完するサービス指向のオファリング市場が拡大している結果である。

サービス別:導入サービス(最大)対コンサルティングサービス(最速成長)

日本のAIオペレーションプラットフォーム市場では、サービス分野における市場シェアの分布が多様化している。導入サービスは最大のセグメントとして浮上し、AIを活用した運用ソリューションの導入において組織に不可欠な支援を提供している。一方、コンサルティングサービスはAI統合と運用効率の最適化に関する専門知識への需要拡大を背景に、導入サービスに次ぐ規模となっている。組織がAIソリューションを採用するほど、技術進歩と企業の進化するニーズによってこれらのサービスの成長が促進される。トレーニング・教育サービスも、企業がAIツールを効果的に扱うための従業員スキル向上に投資する中で注目を集めている。運用管理サービスは、企業が業務効率化と中核業務への集中を図るためアウトソーシングを優先する動きから顕著な成長を見せている。

導入サービス(主流) vs. コンサルティングサービス(新興)

日本AIoPSプラットフォーム市場における導入サービスは、AIシステムを既存インフラにシームレスに統合する基盤的役割を担う特徴がある。効果的な導入戦略の必要性から、市場で大きな存在感を示している。一方、AI導入の複雑化と専門的ガイダンスの需要増により、コンサルティングサービスが主要プレイヤーとして台頭している。この分野は、AI技術を活用した業務効率化に不可欠な、組織ごとのAI導入戦略策定を支援する。両サービスは市場進化に不可欠であり、AI環境をナビゲートする専門的支援の重要性増大を反映している。

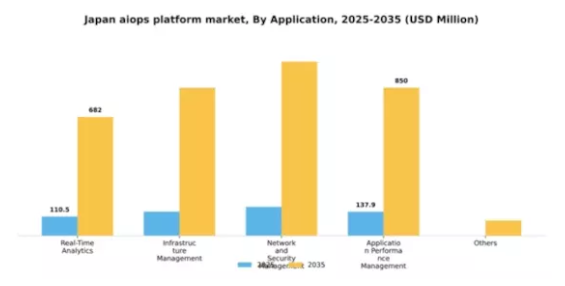

用途別:アプリケーションパフォーマンス管理(最大)対リアルタイム分析(最速成長)

日本のAI Opsプラットフォーム市場では、企業における効率的なアプリケーションサービス需要の高まりを背景に、アプリケーションパフォーマンス管理が最大の市場シェアを占める。これに続くリアルタイム分析は、データインサイトを活用したリアルタイム意思決定を求める企業が増加する中、急速に普及が進んでいる。インフラ管理やネットワーク・セキュリティ管理などの他のセグメントも市場に貢献しているが、シェアは比較的小さいままである。このセグメントの成長傾向は、技術の進歩と運用効率化の必要性の高まりに大きく影響されている。組織がデジタルトランスフォーメーションを推進し続ける中、即時的なインサイトを提供し、パフォーマンス監視を強化するツールは不可欠なものとなっている。デジタルインフラの複雑化と、アプリケーションのシームレスなパフォーマンス、セキュリティ、管理の必要性から、こうしたツールへの需要はさらに高まると予想される。

アプリケーションパフォーマンス管理(主流)対リアルタイム分析(新興)

アプリケーションパフォーマンス管理は現在、日本のAIoPSプラットフォーム市場において主流の役割を担っており、企業がアプリケーションをリアルタイムで監視し、最適なパフォーマンスとユーザー満足度を確保することを可能にする堅牢な機能性が特徴です。このセグメントは、様々な条件下でのアプリケーション動作の分析を容易にするツールを活用し、企業がパフォーマンス問題を先制的に対処することを可能にします。一方、リアルタイム分析は新興ながら急速に進化しており、即時的な洞察とデータ駆動型の意思決定支援の提供に焦点を当てています。組織が業務効率の向上、ダウンタイムの削減、ビジネス成果の推進におけるリアルタイムデータの価値を認識するにつれ、この分野は人気を集めています。アプリケーションパフォーマンス管理が安定性を提供し、リアルタイム分析が市場に俊敏性をもたらすという点で、両セグメントはともに重要です。

導入形態別:クラウド(最大)対オンプレミス(急成長)

日本のAIoPSプラットフォーム市場では、クラウド導入が最大のセグメントを占め、市場の大部分を占めています。オンプレミスソリューションは市場シェアこそ小さいものの、急速な成長を見せており、よりカスタマイズ性とセキュリティを重視する企業の間で嗜好の変化が顕著です。導入モードの成長傾向は、主にクラウドソリューションに伴うスケーラビリティ、柔軟性、運用コスト削減への需要増加によって牽引されている。一方、オンプレミス導入は、データセキュリティとコンプライアンス要件を優先する組織によって推進されている。この二重の傾向は、両導入モードが独自の推進要因と顧客基盤を持つ市場の進化する状況を浮き彫りにしている。

導入モード:クラウド(主流)対オンプレミス(新興)

日本AIopsプラットフォーム市場では、運用効率を向上させるスケーラブルなリソースと統合ソリューションを提供できる点から、クラウド導入が主流となっている。管理の容易さと迅速な導入能力を理由に、クラウドを採用する組織が増加中だ。一方、オンプレミス導入は、特にデータプライバシーに敏感な業界において、特定のビジネスニーズに対応したカスタマイズソリューションを提供することで台頭している。企業が柔軟性と制御性のバランスを模索する中、両セグメントが市場動向を形成しており、それぞれが異なるビジネス戦略に訴求している。

組織規模別:大企業(最大)対中小企業(最速成長)

日本のAIopsプラットフォーム市場は明確なシェア分布を示しており、豊富なリソースと高度な技術力を背景に大企業が主要なシェアを占める。このセグメントは大規模導入と堅牢なITインフラを活かし、AI駆動型ソリューションを効果的に活用できる。一方、中小企業はAIopsソリューションの導入が急速に拡大し、業務効率の向上と競争圧力への対応を図ることで、最も成長が速いセグメントとなっている。中小企業向けに設計された手頃な価格のAIopsプラットフォームの普及が進んでいることが重要な成長要因であり、初期費用を抑えつつイノベーションを求める企業が増えるにつれ、このセグメントでの普及率が高まっている。

大企業:支配的 vs 中小企業:新興

日本AIopsプラットフォーム市場における大企業は、AIopsツールのシームレスな統合を可能にする豊富な投資能力と確立されたITフレームワークが特徴です。これらの組織は、高度な分析と自動化を通じてサービス提供と業務の卓越性を高めることに注力しています。対照的に、中小企業は俊敏性と費用対効果の必要性から、この分野で急速に台頭しています。中小規模企業は運用能力強化のためAIOpsを活用する傾向が強まっており、低コストで拡張性を提供するカスタマイズソリューションの恩恵を受けている。中小企業におけるAIOps技術の認知度と受容性の高まりは市場力学の転換点を示しており、近い将来の多様化した市場構造を予感させる。

業種別:BFSI(最大)対 医療・ライフサイエンス(最速成長)

日本のAIOpsプラットフォーム市場において、業界別の市場シェア分布を見ると、BFSI(銀行・金融・保険)がデータ管理と分析の広範なニーズにより主導的な影響力を保持している。この分野はセキュリティと規制順守への差し迫った要求の恩恵を受け、他分野と比較して市場活動の大部分を維持している。一方、医療・ライフサイエンス分野は、患者管理と業務効率化の革新に牽引され急速に台頭している。診断プロセスやデジタルヘルスにおけるAI技術の採用が、この分野を最速の成長を遂げるセクターへと押し上げている。この傾向は、先進的なITインフラと分析能力による医療ソリューションの強化へ投資がシフトしていることを示している。

BFSI:支配的 vs. ヘルスケア・ライフサイエンス:新興

BFSIセグメントは、金融リスク管理と顧客データプライバシー保護のためのサイバーセキュリティおよびデータ分析への堅調な投資を特徴とする、日本AIopsプラットフォーム市場における支配的なプレイヤーとして際立っている。確立されたインフラと規制要件が、高度なAIopsソリューションに対する安定した需要を生み出している。一方、医療・ライフサイエンス分野は新興勢力と見なされ、治療プロトコルや患者エンゲージメントにおけるAI活用の増加が牽引している。医療提供者が業務効率と患者アウトカムの改善を追求する中、この分野は急速に進化しており、技術革新の焦点となっている。両セグメントの対比は、日本AIoPsプラットフォーム市場における多様な応用可能性と成長潜在力を浮き彫りにしている。

主要プレイヤーと競争環境

日本のAIoPSプラットフォーム市場は、急速な技術進歩とIT運用における自動化需要の高まりを背景に、ダイナミックな競争環境が特徴である。IBM(米国)、Splunk(米国)、Dynatrace(米国)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めている。IBM(米国)はAI機能の統合に注力し、運用効率化と意思決定プロセスの改善を目指す。一方Splunk(米国)はデータ分析とセキュリティを重視し、オペレーショナルインテリジェンスのリーダーとしての地位を確立している。Dynatrace(米国)はクラウドネイティブソリューションへの強い注力を活かし、企業におけるデジタルトランスフォーメーションの拡大傾向に対応している。これらの戦略が相まって、イノベーションと技術統合を中核とする競争環境が形成されている。

事業戦略面では、各社が日本市場向けに事業展開をローカライズしている。日本市場は特有の消費者嗜好と規制環境で知られ、このローカライズにはサプライチェーン最適化やカスタマーサポート強化が伴うことが多い。市場構造は中程度の分散状態にあり、複数のプレイヤーがシェア争いを展開する一方、主要企業の影響力は依然として大きい。各社の共同行動は、絶え間ないイノベーションと市場環境の変化への適応を通じて、競争の力学を形成している。

2025年10月、IBM(米国)は主要な日本の通信事業者との戦略的提携を発表し、AIオペレーション(AiOps)ソリューションの強化を図った。この協業は、ネットワーク管理に高度なAI機能を統合し、顧客の運用効率向上を目指すものである。この提携の意義は、現地の専門知識とインフラを活用する可能性にあり、日本企業向けのより特化したソリューションにつながる可能性がある。

2025年9月、スプランク(米国)は日本市場向けに特別設計された機械学習アルゴリズムを組み込んだプラットフォーム新バージョンをリリースした。この更新により予測分析機能が強化され、組織が運用上の課題を先制的に対処できるようになる見込みだ。日本におけるデータ駆動型意思決定への依存度が高まる中、この開発の戦略的重要性は強調されており、スプランク(米国)は進化するこの分野における主要プレイヤーとしての地位を確立している。

2025年8月、ダイナトレース(米国)は東京に新たな地域事務所を開設し、日本での事業拡大を図った。この動きは、同社が日本市場へのコミットメントを強化し、現地化されたサポートとサービスを提供しようとする意図を示している。物理的な拠点の確立は、顧客エンゲージメントの向上と現地企業との強固な関係構築につながり、ダイナトレースの競争的優位性を確固たるものとするだろう。

2025年11月現在、AIOpsプラットフォーム市場の競争動向は、デジタル化、持続可能性、AI技術の統合によってますます定義されつつある。企業はサービス提供の強化における協業の価値を認識し、戦略的提携がより一般的になりつつある。今後、競争上の差別化は、従来の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行すると予想される。この移行は、企業が市場で自らを位置付ける方法を再定義し、俊敏性と顧客ニーズへの対応力の重要性を強調する可能性がある。

業界動向

日本AIOpsプラットフォーム市場の最近の動向は、業界内の著しい成長と革新を反映している。Moogsoft、Cisco、IBMなどの企業は、高度な分析と機械学習を活用して業務効率を向上させ、積極的に存在感を拡大している。2023年9月には、シスコがAIOps能力強化を目的に中小テック企業を買収する注目すべき動きがあり、市場での地位をさらに強化しました。

さらに、DynatraceとServiceNowは、顧客体験とビジネスレジリエンスの向上を目的とした統合ソリューションで協業しており、これは成長を続ける日本のデジタル環境において極めて重要です。

組織がクラウドベースのシステムをますます採用するにつれ、AIOpsソリューションへの需要は急増しており、この傾向は今後も市場動向に好影響を与え続けると予想されます。過去数年間、ITインフラへの投資増加やサイバーセキュリティ懸念の高まりといったトレンドが業界を特徴づけ、トレンドマイクロは2022年半ばにこれらの課題に対応する新たなAIOps機能を導入した。

日本政府がデジタルトランスフォーメーション(DX)イニシアチブを支援する中、AIOps市場は急速な進展が見込まれており、スプランク、BMCソフトウェア、フレッシュワークスといった既存プレイヤーが自社のサービスを国の技術優先事項に整合させることで、大きな貢献が期待されている。

将来展望

日本AIOpsプラットフォーム市場 将来展望

AIOpsプラットフォーム市場は、自動化の進展、データ複雑性の増大、運用効率化への需要を原動力に、2024年から2035年にかけて18.18%のCAGRで成長すると予測される。

新たな機会は以下の分野に存在する:

- ITインフラ向けAI駆動型予知保全ソリューションの開発

- リアルタイム分析のためのAIOpsとIoTデバイスの統合

- 特定業界向けカスタムAIOpsプラットフォームの構築

- 特定業界向けのカスタマイズAIOpsプラットフォーム構築。

2035年までに、AIOpsプラットフォーム市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本AIOpsプラットフォーム市場 サービス別展望

- 導入サービス

- ライセンス・保守サービス

- トレーニング・教育サービス

- コンサルティングサービス

- マネージドサービス

日本AIOpsプラットフォーム市場 業界別展望

- 金融・保険・証券(BFSI)

- 医療・ライフサイエンス

- 小売・消費財

- 通信・IT

- 製造業

- メディア・エンターテインメント

- その他

日本AIOPsプラットフォーム市場 コンポーネント別展望

- プラットフォーム

- サービス

日本AIOPsプラットフォーム市場 アプリケーション別展望

- リアルタイム分析

- インフラ管理

- ネットワーク・セキュリティ管理

- アプリケーションパフォーマンス管理

- その他

日本AIOPsプラットフォーム市場 デプロイメントモード別展望

- オンプレミス

- クラウド

日本AIOPsプラットフォーム市場 企業規模別展望

- 中小企業

- 大企業

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量分析

- 4.1 情報通信技術(ICT)、コンポーネント別(百万米ドル)

- 4.1.1 プラットフォーム

- 4.1.2 サービス

- 4.2 情報通信技術、サービス別(百万米ドル)

- 4.2.1 導入サービス

- 4.2.2 ライセンスおよび保守サービス

- 4.2.3 トレーニングおよび教育サービス

- 4.2.4 コンサルティングサービス

- 4.2.5 マネージドサービス

- 4.3 情報通信技術、アプリケーション別(百万米ドル)

- 4.3.1 リアルタイム分析

- 4.3.2 インフラストラクチャ管理

- 4.3.3 ネットワークおよびセキュリティ管理

- 4.3.4 アプリケーションパフォーマンス管理

- 4.3.5 その他

- 4.4 情報通信技術、導入モード別(百万米ドル)

- 4.4.1 オンプレミス

- 4.4.2 クラウド

- 4.5 情報通信技術、組織規模別(百万米ドル)

- 4.5.1 中小企業

- 4.5.2 大企業

- 4.6 情報通信技術、業種別(百万米ドル)

- 4.6.1 金融・保険・証券

- 4.6.2 医療・ライフサイエンス

- 4.6.3 小売・消費財

- 4.6.4 電気通信・IT

- 4.6.5 製造業

- 4.6.6 メディア・エンターテインメント

- 4.6.7 その他 5

- 4.1 情報通信技術(ICT)、コンポーネント別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 情報通信技術分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 IBM(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Splunk(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Dynatrace(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Moogsoft(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 New Relic(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Datadog(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Micro Focus(英国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Cisco(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 ServiceNow(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 IBM(米国)

- 5.1 競合環境