❖本調査資料に関するお問い合わせはこちら❖

空調用コンプレッサー市場規模とシェア予測見通し 2025年から2035年

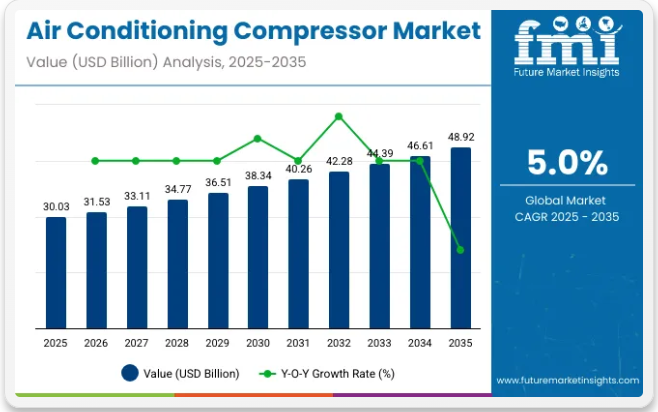

世界の空調用コンプレッサー市場は大幅な成長が見込まれており、その価値は2025年の約300億3000万米ドルから2035年までに約489億2000万米ドルに増加し、年平均成長率(CAGR)は5.0%となる見込みです。この成長は主に、省エネルギー型暖房・換気・空調(HVAC)システムへの需要増加によって牽引される。

地球規模の気温上昇と加速する都市化により、住宅・商業・産業インフラが拡大し、効果的な冷却ソリューションの必要性が高まっている。さらに、規制枠組みの強化と持続可能性への関心の高まりが、省エネ型コンプレッサーの導入を加速させている。これらの装置は、最適な冷却性能を維持しながらエネルギー消費を削減する上で不可欠であり、現代のHVACシステムにおける重要な構成要素となっている。

様々なタイプのコンプレッサーの中でも、スクロールコンプレッサーは、その高効率性、コンパクト設計、信頼性から市場を支配すると予想される。これらのコンプレッサーは滑らかな運転を提供し、様々な空調用途で好まれている。

同時に、R290などの環境に優しい冷媒の採用が著しい勢いで拡大しており、2035年までに市場シェアの30%以上を占めると予測されています。この環境に配慮した冷媒への移行は、温室効果ガス排出量の削減やオゾン層破壊物質の段階的廃止を目指す世界的な取り組みと一致しています。

さらに、可変速コンプレッサーやインバーター駆動コンプレッサーなどの技術進歩により、静粛性の向上とエネルギー効率の最適化が実現しています。こうした革新は、特に騒音公害が懸念される人口密集都市部において、持続可能で低騒音の冷却ソリューションを求める消費者のニーズに応えるものです。

2024年7月、Xiaomiは既存の「スターリーシルバー」に加え、Mijiaエアコン Fresh Air Pro デュアルアウトレット フロアスタンド型 3 HPモデルの新色「アイスキスタルホワイト」を発表しました。発表は7月19日の雷軍(レイ・ジュン)年次スピーチで行われた。7999元(約1120米ドル)の同エアコンは、Xiaomiの「フレッシュエアプロ」4ゾーン独立風向制御を搭載し、180度広角気流と二重循環フレッシュエアを実現。流れる光効果を備えた水滴ガラスパネルも特徴だ。

しかし市場には成長に影響を与え得る複数の課題が存在する。銅やアルミニウムなどの主要原材料を中心に変動する原料コストが製造コストの不安定化要因となっている。

さらにメーカーは冷媒や排出ガスを対象とした環境規制の強化に対応せねばならない。こうした規制圧力により、適合性・効率性・コスト効率を兼ね備えたコンプレッサー開発のため、継続的な研究開発投資が求められる。

主要市場プレイヤー間の激しい競争は技術革新を加速させる一方、利益率を圧迫している。こうした障壁にもかかわらず、空調用コンプレッサー市場は予測期間を通じて着実な成長を維持すると見込まれる。都市化、省エネ冷却への需要増、継続的な技術進歩の組み合わせが、世界的に市場を牽引し続けるだろう。

空調用コンプレッサー市場におけるスマート技術活用の主要企業

空調コンプレッサー市場の主要企業は、製品機能の強化とエネルギー消費削減を目的として、IoT接続性、AI駆動型性能最適化、省エネルギー設計などのスマート技術を積極的に導入している。

- ダイキン工業:ダイキンはIoTとスマートセンサーを統合したコンプレッサーを開発し、リアルタイム監視、予知保全、適応型冷却性能を実現。これらの製品はHVACシステムのエネルギー効率と信頼性を向上させる。

- エマソン・エレクトリック社:エマソンは、高度な制御アルゴリズムとビル管理システムへの接続性を活用したスマートコンプレッサー製品を提供。これらのコンプレッサーは、占有状況や環境条件に基づいて冷却を最適化し、省エネ効果を高める。

- 三菱電機:三菱電機は、快適性を維持しながら消費電力を削減するため、冷却出力を動的に調整可能なAIベースのコンプレッサーを製造。同社のスマートコンプレッサー製品は、遠隔診断やエネルギー管理機能もサポートする。

- 日立製作所:日立はスマートセンサー技術とIoT統合を組み込んだコンプレッサーを生産しています。これらの製品は精密な冷却制御を実現し、予知保全を可能にし、リアルタイムデータ分析を通じてダウンタイムの最小化に貢献します。

空調コンプレッサー市場における認証要件

空調コンプレッサー市場のメーカーは、製品が安全・品質・環境基準に適合することを保証するため、様々な認証要件を満たす必要があります。これらの認証は消費者の信頼維持、市場参入の促進、持続可能な実践の推進に寄与します。UL認証は北米における電気的安全性と性能を検証し、CEマーキングは欧州の安全・環境規制への適合を確認します。

- UL認証:アンダーライターズ・ラボラトリーズ(UL)認証は、北米で販売されるコンプレッサーの電気的安全性と性能適合性を検証します。製品が厳格な安全基準を満たすことを保証します。

- CEマーキング:欧州経済領域(EEA)で販売されるコンプレッサーに対し、CEマーキングはEUの安全・健康・環境保護要件への適合を確認します。

- ISO認証:品質管理のISO 9001や環境管理のISO 14001などのISO規格は、一貫した製造品質と持続可能な実践を示すために広く採用されています。

- エネルギースター認証:この認証は、コンプレッサーが米国環境保護庁などの機関が設定したエネルギー効率ガイドラインを満たしていることを示し、エネルギー消費の削減と環境負荷の低減を促進します。

- RoHS適合性:有害物質使用制限(RoHS)認証は、コンプレッサーに有害物質が含まれていないことを保証し、環境および健康安全を支援します。

空調コンプレッサー業界の半期業績更新

下記の表は、2025年から2035年までの世界の空調コンプレッサー市場の年間成長率を示しています。2024年を基準年とし、2025年までを調査対象とした本レポートでは、業界の成長軌跡が上半期(1月~6月:H1)から下半期(7月~12月:H2)へどのように移行するかを分析。これは絶対的な比較であり、セクターの経時的なパフォーマンスをステークホルダーに提示するとともに、将来的に発生し得る動向の示唆を提供します。

これらの数値は2024年から2025年までの各半期におけるセクター成長を示している。市場は2024年上半期(H1)に4.7%のCAGRで成長すると予測される。下半期(H2)では成長率が上昇する。

その後、2025年度上半期から下半期にかけて、CAGRは上半期に4.8%へ小幅に低下し、下半期には5.2%へ比較的上昇すると予測される。上半期(H1)では10ベーシスポイント(BPS)の増加が見られ、下半期(H2)では10ベーシスポイント(BPS)のわずかな増加が確認された。

主要投資セグメント別空調用コンプレッサー市場分析

ロータリーコンプレッサーの優位性とR290冷媒の使用増加を牽引役として、空調用コンプレッサー市場では省エネルギー・環境配慮技術への投資が活発化している。主要企業は研究開発と製品戦略をグローバルな持続可能性目標に整合させ、イノベーション主導の成長基盤を構築中である。

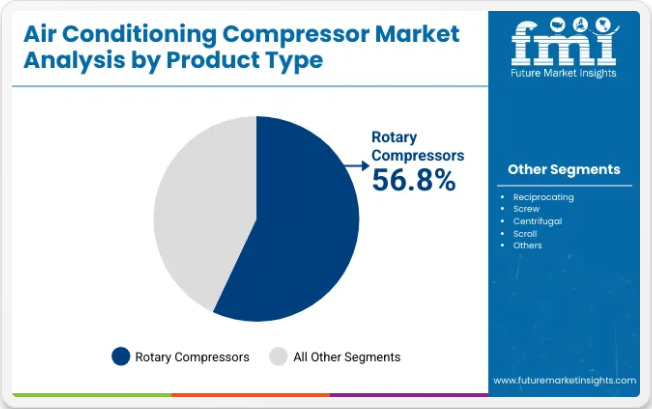

製品タイプ別:2025年ロータリーコンプレッサーが空調用コンプレッサー需要を牽引

2025年、ロータリーコンプレッサーは主にそのエネルギー効率、コンパクトサイズ、低騒音レベルにより、世界の空調用コンプレッサー市場で圧倒的な56.8%のシェアを占めると予測される。これらの特性は、特に空間とエネルギー使用が重要な考慮事項となる人口密集都市部において、住宅用および軽商用アプリケーションに理想的である。

ダイキン工業、LGエレクトロニクス、パナソニック、三菱電機などの主要メーカーは、リアルタイムの冷却需要に対応するインバーター式システムへの投資を通じて、ロータリーコンプレッサー技術に積極的に注力している。さらに、特に新興市場におけるスプリットエアコンの普及拡大は、適応性とコスト効率の高さで評価されるロータリーコンプレッサーの需要をさらに加速させている。

ブラシレスDCモーターや可変速ドライブの技術進歩も、性能と持続可能性の両面からロータリーコンプレッサーの魅力を高めている。世界各国でエネルギー効率基準が強化され、消費者がコンパクトな居住空間向けに静かで小型のユニットを求める中、ロータリーコンプレッサーは2035年まで製品タイプセグメントにおける主導的地位を維持する見込みである。

R290冷媒は2035年までに34%の市場シェアで支配的となる見込み

R290(プロパン)冷媒の使用は、規制強化と環境配慮型HVACソリューションの標準化に伴い、2035年までに約31.1%の市場シェアを獲得すると予測され、一部の推計では34%に近い数値を示している。R290は優れた熱力学的性能と超低地球温暖化係数(GWP)を有し、R410AやR134aなどの高GWP冷媒に代わる優先選択肢となっている。

省エネ型コンプレッサー設計との互換性を背景に、家庭用および軽商用空調システムでの採用が拡大中である。エマーソン・エレクトリック社、グリー電器、ダンフォス、ジョンソン・コントロールズなどの企業は、自社製品ラインへのR290対応コンプレッサー統合の最前線に立っている。

環境機関やモントリオール議定書キガリ改正のような持続可能性プログラムからの圧力増大が、自然冷媒ベースの技術への投資を促進している。さらに、欧州やアジア太平洋地域における消費者意識の高まりと政策主導のインセンティブが、R290ベースのコンプレッサー採用を加速させる見込みです。

可燃性は依然課題ですが、安全制御とシステム設計の革新により懸念が緩和され、R290は業界のグリーン移行の中核要素となりつつあります。

空調コンプレッサー業界の主な動向

データセンター・冷蔵施設における産業用冷却システムの需要増加

データセンターや冷蔵倉庫を中心とした成長産業分野では、産業用冷却システムへの需要が著しい成長率で増加している。データセンターは重要なITインフラであり、冷却ソリューションによって最適化された動作温度を維持する必要がある。

国際エネルギー機関(IEA)の推計によれば、冷却の高エネルギー消費量も一因となり、2021年時点でデータセンターは世界の電力需要の約1%を占めると予測されていた。クラウドコンピューティングやAI技術の急速な普及に伴い、高度な冷却ソリューションの需要が高まる見込みです。

需要を牽引する他の主要分野には冷蔵施設が含まれます。世界の冷蔵市場は、冷凍食品・加工食品の消費増加と、医薬品(特にワクチン)を中心とした温度管理型貯蔵の必要性により、2024年から2030年にかけて12.5%のCAGR(年平均成長率)を記録すると予測されています。

産業用冷却コンプレッサーは、品質と規制順守を意味するこれらの場所の規定温度を維持する上で重要な役割を担う。この分野では、省エネルギー性と環境に優しい冷媒に関する技術革新も進行中である。

エネルギー効率基準がコンプレッサー技術革新に与える影響

エネルギー消費削減と温室効果ガス排出削減に向けた世界的な取り組みが強化される中、エネルギー効率基準はコンプレッサーの設計と導入における推進要因としてますます重要になる。

この観点から、EUや米国エネルギー省(DOE)などの規制機関は、HVACシステムや産業機器に対する最低エネルギー性能に関する厳しい政策の導入を既に開始している。例えばEUはエコデザイン指令を通じて効率要件を規定し、製造業界に革新とより優れた省エネ型コンプレッサーの開発を促している。

インバーター式コンプレッサーやスクロールコンプレッサーも、瞬時需要に応じて冷却出力を可変化できる特性からHVAC分野で足場を固めつつあり、これによりエネルギー消費を大幅に削減できる。国際エネルギー機関(IEA)によれば、冷却システム単体の効率向上だけで、2050年までに世界の電力使用量を最大45%削減できる可能性がある。

省エネ型コンプレッサーへの移行はエネルギー効率化への一歩であると同時に、コスト削減や光熱費低減といった主要な財務的メリットという形で、持続可能性と費用対効果の観点において最優先課題となる確かな保証をもたらす点が最も重要です。

インバーターコンプレッサーへの移行が冷却システムのエネルギー効率を牽引

インバーターコンプレッサーの需要は、従来型の固定速度コンプレッサーと比較して高いエネルギー効率を主因として、世界各地で勢いを増している。

従来型モデルが冷却需要に関わらず一定速度で稼働するのに対し、インバーターコンプレッサーでは需要のリアルタイム変化に応じて速度が動的に変化する。この変調機能によりエネルギー摂取量が大幅に削減されるため、住宅用・商業用・産業用冷却システムで好まれる。

一部の研究によれば、インバーターコンプレッサーは非インバーター型と比較して30~50%の省エネルギー効果が期待できる。エネルギーコストが高く環境政策が厳しい欧州や北米では、こうしたコンプレッサーの需要が急拡大している。例えば欧州連合(EU)のエネルギー効率規制は、メーカーがコンプライアンス基準を満たすためインバーター技術を採用した製品開発を促進した。

インバーターコンプレッサーは室内温度を最小限の変動で安定させ、作動時の騒音も低減します。さらに、インバーターコンプレッサーの登場は、HVAC(冷暖房換気)および冷凍業界で目撃されている現在のトレンド、すなわち持続可能性とコスト効率を両立させるソリューションの潮流を象徴する存在となっています。

冷媒規制がコンプレッサー設計に与える影響

HFC(ハイドロフルオロカーボン)やCFC(クロロフルオロカーボン)に関する世界的な規制の厳格化は、コンプレッサーの設計・開発に影響を与える強力な要因の一つである。従来、これらの冷媒は空調・冷凍システムで広く使用されてきたが、オゾン層破壊や地球温暖化の主要な要因であることが判明した。モントリオール議定書やそのキガリ改正のような国際協定は、高GWP(地球温暖化係数)冷媒の段階的削減を求め、メーカーに革新を迫っている。

これらの規制に対応するため、圧縮機の設計は二酸化炭素(CO2)、アンモニア(NH3)、プロパンやイソブタンなどの炭化水素といった低GWP(地球温暖化係数)の自然冷媒に対応するよう急速に適応が進んでいる。この移行には課題がないわけではない。自然冷媒はしばしばより高い作動圧力やより精密な安全対策が必要であり、堅牢かつ先進的な圧縮機技術を要求する。

既存システムの新冷媒への改造・更新はエンドユーザーにとって高額な投資となる。こうした困難にもかかわらず、環境配慮型への転換は、地球規模の持続可能性目標を支える規制順守を実現する技術革新を推進している。

主要空調コンプレッサー市場プレイヤーと集中度

ティア1企業には、年間収益が10億~20億米ドルを超える業界リーダーが含まれる。これらの企業は現在、世界的に50~61%という大きなシェアを占めている。これらの先駆企業は、高い生産能力と幅広い製品ポートフォリオを特徴とする。

製造における豊富な専門知識と広範な地理的展開、そして強固な顧客基盤を基盤としており、幅広い製品を提供し、規制基準を満たすために最新技術を活用している。ティア1の代表的な企業には、エマーソン・エレクトリック社、ダイキン工業株式会社、LGエレクトロニクス、ダンフォスグループなどが含まれる。

ティア2企業は、売上高が5億~10億米ドルの中堅企業で、特定地域に拠点を置き、地域経済に大きな影響力を持つ。これらの企業は、海外での強固な存在感と深い業界専門知識によって特徴づけられる。

強力な技術能力を有し、規制要件を厳格に遵守している。ただし、最先端技術を有したり、広範なグローバル展開を維持したりしているわけではない。ティア2の注目企業には、テカムセ・プロダクツ・カンパニーLLC、パナソニック株式会社、GEAグループAG、ジョンソンコントロールズ・日立空調株式会社などが含まれる。

ティア3は、地域圏内で活動し特殊なニーズに対応する小規模企業の大半を網羅し、売上高は1億~5億米ドル未満である。これらの企業は特に地域需要の充足に注力しているため、ティア3セグメントに分類される。

これらは地理的プレゼンスが限定的な小規模参入企業である。この文脈においてティア3は非公式セクターと認識され、組織化されたセクターと比較して広範な組織や正式な構造を欠くことで特徴づけられるセグメントを示す。ティア3にはBITZER SE、Midea Group(GMCC)、Officine Mario Dorin S.p.A.などが含まれる。

主要国における空調用コンプレッサーの製造・輸出・使用状況分析

以下のセクションでは、主要国における空調用コンプレッサー販売の評価を扱う。東アジアおよびラテンアメリカの諸国は、予測期間中に有望な二桁成長を示すと予想される。下記に列挙する全ての国は、予測期間を通じて約5.0%のCAGR(年平均成長率)を示す見込みである。

中国における空調用コンプレッサー生産の優位性

中国エアコンコンプレッサー市場は、世界市場の大半を占めるシェアで支配的地位を確立している。複数の要因が相まって、競争優位性を維持している。世界中のエアコンの60%以上が中国で製造されていることを考慮すると、規模の経済も重要な要素であり、これが現地でのコンプレッサー需要を大幅に創出している。

統合されたサプライチェーンと精密エンジニアリング能力を含む先進的な製造インフラにより、低コスト生産が可能である。競争力のある労働コストは、ダイキンやキャリアといったグローバルブランドにとって中国が優先的な製造拠点である立場をさらに強化している。政府政策も、省エネ技術への補助金提供や輸出促進において極めて重要な役割を果たしている。

さらに、政府支援によるグリーンで省エネなコンプレッサー関連の研究開発努力も進展している。同時に、急速な都市化と現地住民の可処分所得の向上は空調システムへの需要を急増させ、非常に堅調な国内市場を形成している。実際、2023年だけで中国では1億台以上が製造され、HVACシステムの重要コンポーネントにおける主導的地位をさらに確固たるものにした。

米国が空調コンプレッサー消費で首位を占める理由

米国は空調コンプレッサーの最大消費国であり、これは主に国内の住宅・商業向けHVACシステムへの高い需要による。最も重要な要因は同国の気候であり、特に南部と南西部では多くの地域で長く暑い夏が続く。

米国エネルギー情報局(EIA)によると、米国の住宅の約87%が空調設備を備えており、これは世界平均を大きく上回る。単なるルームエアコンや窓用エアコンではなく、セントラル空調を広く好む傾向が、高容量コンプレッサーへの需要をさらに拡大させている。

これに加え、快適性と環境制御の観点から、オフィス、ショッピングモール、産業施設でも高い需要が生じている。連邦政府および州政府のインセンティブにより促進された省エネ型HVACシステムへの移行傾向は、既存システムの更新・置換を促し、消費を押し上げている。

米国HVAC市場におけるエネルギー規制の強化(エネルギー省のSEER基準など)も、先進的なコンプレッサーの需要を牽引している。これらの要因が相まって、米国はこの市場における主要消費国となっている。

インドにおける空調システムの需要拡大

インドでは、複数の要因により空調需要が急増している。都市化が大きく寄与している:2023年時点で人口の35%以上が都市部に居住しており、この数値は今後も増加を続ける見込みだ。気候変動による高温化が冷却需要を大幅に押し上げており、特に夏季にはほとんどの地域で気温が40°Cを超える。

生活水準の向上と可処分所得の増加により、中産階級消費者が空調を利用できるようになり、贅沢品から必需品へと移行している。BEEスターラベル制度などの政府施策も省エネ家電の利用を促進している。ハイブリッド車・電気自動車の普及促進(FAME)計画などの他の施策も環境に優しい慣行を推進し、間接的に国内のHVAC(冷暖房換気)セクターを支援している。

さらに、インドでは製造業が回復基調にあり、産業用冷却の需要を生み出している。エアコン普及率が10%未満であることから、市場には膨大な成長の潜在力がある。

空調用コンプレッサー市場の競争環境

空調用コンプレッサー市場は競争が激しく、ダイキン工業、三菱電機、LGエレクトロニクス、パナソニック、エマーソン・エレクトリック、ジョンソンコントロールズ、ダンフォス、ビッツァー、テカムセ、GEAグループ、キャリア・グローバルなどが主要プレイヤーである。

これらの企業は、先進的な研究開発、幅広い製品ポートフォリオ、グローバルな流通ネットワークを通じて強固な地位を維持している。可変速、インバーター駆動、低GWP冷媒対応モデルなど、省エネルギー型コンプレッサーの革新が主要な焦点となっている。

エマソン、三菱電機、パナソニックなどの企業は、規制や消費者の要求に応えるため、スマートで環境に優しいシステムを導入している。新興市場、特にアジア太平洋地域がさらなる競争を促進している。

空調用コンプレッサー主要サプライヤー

- Emerson Electric Co.

- Daikin Industries Ltd.

- LG Electronics

- The Danfoss Group

- Tecumseh Products Company LLC

- Panasonic Corporation

- GEA Group AG

- Johnson Controls-Hitachi Air Conditioning

- BITZER SE

- Midea Group(GMCC)

空調用コンプレッサー市場調査レポートにおける主要セグメント

冷却能力別:

冷却能力別では、5KW未満、5~30KW、30~100KW、100~300KW、300~500KW、500~1,000KW、1,000KW超に分類される。

製品タイプ別:

製品タイプ別では、業界はレシプロ式、スクリュー式、遠心式、ロータリー式、スクロール式に分類される。

冷媒タイプ別:

冷媒タイプ別では、業界はR410A、R407C、R404A、R134A、R290、R744、その他に分類される。

最終用途別:

最終用途別では、冷凍、空調に分類される。

用途別:

用途別では、住宅用、商業用、医療・ヘルスケア、産業用、輸送用に分類される。

地域別:

北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア、中東・アフリカ(MEA)の主要国が本レポートでカバーされている。

目次

- 1. エグゼクティブサマリー

- 2. 業界紹介(分類と市場定義を含む)

- 3. 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 4. 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 5. 価格分析

- 6. 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 6.1. 冷却能力

- 6.2. 製品タイプ

- 6.3. 冷媒タイプ

- 6.4. 最終用途

- 6.5. アプリケーション

- 7. 冷却能力別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 7.1. 5KW未満

- 7.2. 5~30KW

- 7.3. 30~100KW

- 7.4. 100~300KW

- 7.5. 300~500 KW

- 7.6. 500~1,000 KW

- 7.7. 1,000 KW超

- 8. 製品タイプ別グローバル市場分析(2020~2024年)および予測(2025~2035年)

- 8.1. レシプロ

- 8.2. スクリュー

- 8.3. 遠心

- 8.4. ロータリー

- 8.5. スクロール

- 9. 冷媒タイプ別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 9.1. R410A

- 9.2. R407C

- 9.3. R404A

- 9.4. R134A

- 9.5. R290

- 9.6. R744

- 9.7. その他

- 10. 用途別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 10.1. 冷凍

- 10.3. 空調

- 11. 用途別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 11.1. 住宅用

- 11.2. 商業用

- 11.3. 医療・ヘルスケア

- 11.4. 産業用

- 11.5. 輸送用

- 12. 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 12.1. 北米

- 12.2. ラテンアメリカ

- 12.3. 西ヨーロッパ

- 12.4. 南アジア

- 12.5. 東アジア

- 12.6. 東ヨーロッパ

- 12.7. 中東・アフリカ

- 13. 北米における売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 14. ラテンアメリカにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 15. 西ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 16. 南アジアにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 17. 東アジアにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 18. 東欧における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 19. 中東・アフリカにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 20. 冷却能力、製品タイプ、冷媒タイプ、最終用途、およびアプリケーション別の2025年から2035年までの売上予測(30カ国対象)

- 21. 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 22. 企業プロファイル

-

- 22.1. Emerson Electric Co.

- 22.2. Daikin Industries Ltd.

- 22.3. LG Electronics

- 22.4. The Danfoss Group

- 22.5. Tecumseh Products Company LLC

- 22.6. Panasonic Corporation

- 22.7. GEA Group AG

- 22.8. Johnson Controls-Hitachi Air Conditioning

- 22.9. BITZER SE

- 22.10. Midea Group (GMCC)

- 22.11. Officine Mario Dorin S.p.A.

- 22.12. Carrier Corporation

- 22.13. Mitsubishi Electric Corporation

- 22.14. Sanden Corporation

- 22.15. Hitachi Ltd.

- 22.16. Samsung Electronics

- 22.17. Toshiba Corporation

- 22.18. Zhejiang Miko Refrigeration Equipment Co., Ltd

-