❖本調査資料に関するお問い合わせはこちら❖

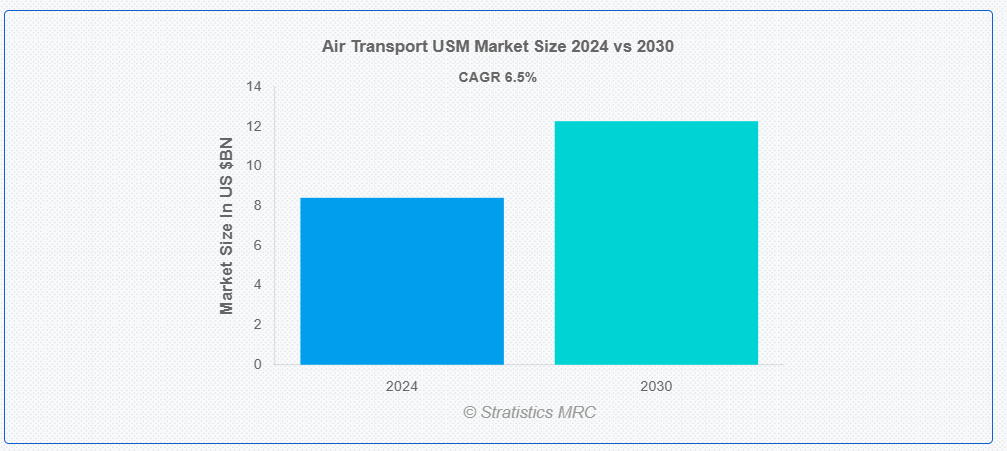

ストラテジスティクスMRCの報告によると、2024年のグローバル航空輸送USM市場は$8.41億ドルと推計され、2030年までに$12.27億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)は6.5%で成長すると見込まれています。航空輸送USM(Used Serviceable Materials)市場は、生産終了したものの航空機運航に引き続き使用可能な再生品、修理品、またはオーバーホール済みの航空機部品・部品の取引を包含します。この市場は航空会社、メンテナンス組織、航空機メーカーを対象に、安全性と規制遵守を維持しつつ、新規部品の代替としてコスト効率の良いソリューションを提供しています。

IATAによると、2023年3月の総旅客数は2022年3月と比較して52.4%増加しました。国内旅客数は2022年3月と比較して34.1%増加し、2023年3月の国内旅客総数は2019年3月の水準の98.9%に達しました。

市場動向:

要因:

安全性と効率性の需要増加

航空業界における効率性と安全性の需要増加は、USM市場を牽引する主要な要因の一つです。航空会社は、経費削減、運用効率の向上、従業員と顧客の安全確保を継続的に求められています。USMシステムは、航空機の重要な部品の正確で信頼性の高い測定を提供するため、これらの目標を達成するために不可欠です。USMシステムによる潜在的な不具合や異常の早期検出は、高額なメンテナンス問題の回避と航空機の安全かつ効率的な運航を保証します。この安全性と効率性への注目が高まっていることが、航空輸送業界におけるUSMシステムの採用を促進しています。

制約:

高い初期投資

航空機用部品の再生、修理、認証には、高度な施設、専門知識を有する人材、厳格な品質管理手順が必要であり、これが航空輸送USMセクターにおける高い初期投資の原因となっています。

これらのスキルを確立するには、専門設備、訓練、規制遵守を含む大規模な財務投資が必要です。市場には長期的なコスト優位性がありますが、初期費用は特に小規模企業にとって障壁となり、需要が拡大しても成長と採用を妨げる可能性があります。

機会:

航空旅行の需要拡大

航空輸送USM業界の需要は、より多くの人々が航空旅行を選択するにつれ増加しています。航空会社は、利便性と手頃な価格から航空旅行を選択する人が増えるため、機材の拡大とサービスの拡充を進めています。この傾向は、低コストキャリアの台頭によりさらに加速され、航空旅行がより広い層に普及しています。USMは、経済的で効果的なメンテナンスソリューションを求める航空会社にとって魅力的な代替案を提供し、迅速な修理を保証しつつ運営コストを適切に管理できます。

脅威:

複雑な規制上の課題

航空安全とコンプライアンスに関する厳格な規制は、航空輸送USM市場に複雑な規制上の課題をもたらしています。使用済み部品の認証、追跡可能性、品質は、FAAやEASAなどの規制当局による厳格な規制の対象となっており、徹底した文書化と品質保証手続きが求められています。これらの要件は安全確保のために必要ですが、コストと納期を増加させるため、サプライヤーが製品を市場に迅速に投入するのを困難にしています。小規模なサプライヤーは、このコンプライアンス要件に対応することが特に困難であり、これが市場全体の成長に影響を及ぼしています。

COVID-19の影響

COVID-19パンデミックは、航空輸送用使用済みサービス可能材料(USM)市場に重大な影響を与え、修理サービスの需要が大幅に減少しました。航空会社が運航を削減し、機材を地上に留保したため、航空機部品の摩耗が軽減され、メンテナンスや交換の必要性が減少しました。多くのUSM提供者は、この変化により事業規模を縮小したり、完全に閉鎖を余儀なくされました。しかし、航空会社がパンデミック中の財務難に対処する中、サプライチェーンの混乱がUSM部品の供給を妨げ、メンテナンススケジュールを困難にし、市場の回復軌道をさらに阻害しました。

エンジン部品セグメントが予測期間中に最大規模となる見込み

エンジン部品セグメントは、航空会社が高価な交換部品の代替としてコスト削減を目的としたメンテナンス代替品を求めるため、最大規模となる見込みです。世界中の機材の老朽化、特に旧型機モデルにおける交換エンジン部品の需要が増加しています。さらに、再生技術の発展と法的承認により、認定中古部品の活用が促進されています。航空会社が廃棄物の削減と環境配慮型活動に注力する中、持続可能性イニシアチブもこの業界を後押ししています。

航空機メーカーセグメントは、予測期間中に最も高いCAGRを記録すると予想されています

航空機メーカーセグメントは、多様な老朽化したグローバル機群向けに部品を供給し、旧型機モデルの維持を継続するため、経済的なソリューションを模索していることから、予測期間中に最も高いCAGRを記録すると予想されています。製造メーカーは、USMを活用することで、新規部品の製造コストを回避しつつ航空機のライフサイクルサポートを延長できます。持続可能性の誓約と消費者による手頃な価格のメンテナンスソリューションへの需要が、USMの採用をさらに促進しています。MROサプライヤーとのパートナーシップは、高品質が保証された中古部品の調達を容易にし、市場拡大を後押ししています。

最大の市場シェアを有する地域:

アジア太平洋地域は、都市化と経済発展の進展により、予測期間中に最大の市場シェアを占めると予想されます。同地域の厳格な航空法規により、USMシステムへの需要が規制遵守の保証として高まっています。地域内の航空会社とメンテナンス企業は、コスト効率の良いソリューションと効率性の向上を理由にUSMシステムを採用しています。さらに、航空産業の成長を支援する政府措置が、USM技術の利用機会を創出しています。

最も高いCAGRを有する地域:

北米は、厳格な航空法規制と効率性・安全性の重視により、予測期間中に最も高いCAGRを記録すると予測されています。USMシステムにおける技術革新(精度と信頼性の向上など)も業界に影響を与えています。航空会社とメンテナンス企業は、コスト効率の良いソリューションと効率性の向上を理由にUSMシステムを採用しています。北米におけるUSM市場の拡大は、航空産業の成長を支援する政府プログラムや業界関係者間の協力関係によって後押しされています。

市場の主要企業

航空輸送 USM 市場における主要企業には、A J Walter Aviation Limited、AAR Corporation、AerSale Inc、AJ Walter Aviation Limited、Boeing Company、Delta TechOps、GA Telesis LLC、General Electric、HEICO Corporation、Liebherr Group、Satair、Honeywell International Inc.、Liebherr Group などがあります。

主要な動向:

2023年11月、GA Telesis Engine Servicesの米国SPAH施設がFAA Part 145航空機関証明書を取得しました。この重要な成果により、合弁企業は航空業界に迅速なジェットエンジン修理サービスを提供し、性能信頼性の向上に重要な役割を果たすことになります。

2023年10月、サタイアは安全で透明性の高い中古航空機部品マーケットプレイス「SmartPartsプラットフォーム」を発表しました。このプラットフォームは、認証済み中古航空機部品の売買を行うデジタルマーケットプレイスです。ブロックチェーン技術を活用し、安全で透明性の高い取引を提供することで、USM市場における信頼性と追跡可能性を促進します。

対象部品:

• エンジン部品

• 機体部品

• アビオニクス

• インテリア部品

• センサー

• ソフトウェア

• USMシステム

• その他の部品

対象航空機タイプ:

• 商業用航空機

• 軍事用航空機

• ビジネスジェット

• ヘリコプター

• ナローボディ航空機

• ワイドボディ航空機

• ターボプロップ航空機

• 地域航空機

対象状態:

• リファブリッシュ

• オーバーホール

• 使用済み

対象流通チャネル:

• オリジナル機器メーカー (OEM)

• アフターマーケット

対象アプリケーション:

• 修理とオーバーホール

• 交換部品

• アップグレード部品

• その他のアプリケーション

対象エンドユーザー:

• 航空会社

• MRO サービスプロバイダー

• 航空機メーカー

• 軍事組織

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空輸送USM市場(コンポーネント別)

5.1 概要

5.2 エンジン部品

5.3 機体部品

5.4 アビオニクス

5.5 インテリア部品

5.6 センサー

5.7 ソフトウェア

5.8 USMシステム

5.9 その他の部品

6 グローバル航空輸送USM市場、航空機タイプ別

6.1 概要

6.2 商業用航空機

6.3 軍事用航空機

6.4 ビジネスジェット

6.5 ヘリコプター

6.6 ナローボディ航空機

6.7 ワイドボディ航空機

6.8 ターボプロップ航空機

6.9 地域航空機

7 グローバル航空輸送USM市場、状態別

7.1 概要

7.2 リファブリッシュ

7.3 オーバーホール

7.4 中古

8 グローバル航空輸送USM市場、流通チャネル別

8.1 概要

8.2 オリジナル機器メーカー(OEM)

8.3 アフターマーケット

9 グローバル航空輸送USM市場、用途別

9.1 概要

9.2 修理とオーバーホール

9.3 交換部品

9.4 アップグレード部品

9.5 その他の用途

10 グローバル航空輸送USM市場、エンドユーザー別

10.1 概要

10.2 航空会社

10.3 MROサービスプロバイダー

10.4 航空機メーカー

10.5 軍事組織

10.6 その他のエンドユーザー

11 グローバル航空輸送用USM市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 協定、提携、協力関係、合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 A J Walter Aviation Limited

13.2 AAR Corporation

13.3 AerSale Inc.

13.4 AJ Walter Aviation Limited

13.5 Boeing Company

13.6 Delta TechOps

13.7 GA Telesis, LLC

13.8 General Electric

13.9 HEICOコーポレーション

13.10 リブハーグループ

13.11 サタイア

13.12 ハネウェル・インターナショナル・インク

13.13 リブハーグループ

表の一覧

1 グローバル航空輸送USM市場動向(地域別)(2022-2030年)($MN)

2 グローバル航空輸送USM市場動向(地域別)(2022-2030年)($MN)

3 グローバル航空輸送USM市場動向(コンポーネント別)(2022-2030年)($MN)

4 グローバル航空輸送USM市場動向(機体部品別)(2022-2030年)($MN)

5 グローバル航空輸送USM市場動向、アビオニクス別(2022-2030年)($MN)

6 グローバル航空輸送USM市場動向、内装部品別(2022-2030年)($MN)

7 グローバル航空輸送USM市場動向、センサー別(2022-2030年)($MN)

8 グローバル航空輸送USM市場動向、ソフトウェア別(2022-2030年)($MN)

9 グローバル航空輸送USM市場動向、USMシステム別(2022-2030年)($MN)

10 グローバル航空輸送USM市場動向、その他の部品別(2022-2030年)($MN)

11 グローバル航空輸送USM市場動向、航空機タイプ別(2022-2030年)($MN)

12 グローバル航空輸送USM市場動向、商用航空機別(2022-2030年)($MN)

13 グローバル航空輸送USM市場動向(軍事用航空機別)(2022-2030年)($MN)

14 グローバル航空輸送USM市場動向(ビジネスジェット別)(2022-2030年)($MN)

15 グローバル航空輸送USM市場動向、ヘリコプター別(2022-2030年)($MN)

16 グローバル航空輸送USM市場動向、ナローボディ航空機別(2022-2030年)($MN)

17 グローバル航空輸送USM市場動向(ワイドボディ航空機別)(2022-2030年)($MN)

18 グローバル航空輸送USM市場動向(ターボプロップ航空機別)(2022-2030年)($MN)

19 グローバル航空輸送USM市場動向(地域別航空機)(2022-2030年)($MN)

20 グローバル航空輸送USM市場動向(状態別)(2022-2030年)($MN)

21 グローバル航空輸送USM市場動向(改修済み)(2022-2030年)($MN)

22 グローバル航空輸送USM市場動向(オーバーホール別)(2022-2030年)($MN)

23 グローバル航空輸送USM市場動向(中古機別)(2022-2030年)($MN)

24 グローバル航空輸送USM市場動向(販売チャネル別)(2022-2030年)($MN)

25 グローバル航空輸送USM市場動向、OEM別(2022-2030年)($MN)

26 グローバル航空輸送USM市場動向、アフターマーケット別(2022-2030年)($MN)

27 グローバル航空輸送USM市場動向、用途別(2022-2030年)($MN)

28 グローバル航空輸送USM市場動向、修理・オーバーホール別(2022-2030年)($MN)

29 グローバル航空輸送USM市場動向、交換部品別(2022-2030年)($MN)

30 グローバル航空輸送USM市場動向(アップグレード部品別)(2022-2030年)($MN)

31 グローバル航空輸送USM市場動向(その他の用途別)(2022-2030年)($MN)

32 グローバル航空輸送USM市場動向(エンドユーザー別)(2022-2030年)($MN)

33 グローバル航空輸送USM市場動向(航空会社別)(2022-2030年)($MN)

34 グローバル航空輸送USM市場動向(MROサービス提供者別)(2022-2030年)($MN)

35 グローバル航空輸送USM市場動向(航空機メーカー別)(2022-2030年)($MN)

36 グローバル航空輸送USM市場動向(軍事組織別)(2022-2030年)($MN)

37 グローバル航空輸送USM市場動向(その他の最終ユーザー別)(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖