❖本調査資料に関するお問い合わせはこちら❖

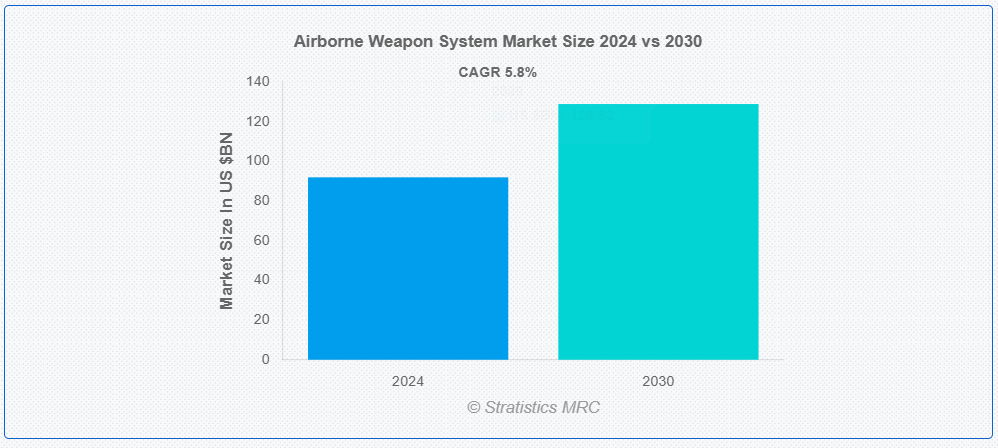

ストラテジスティクスMRCの報告によると、2024年のグローバル航空搭載兵器システム市場は$91.89億ドルと推計され、2030年までに$128.82億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)5.8%で成長すると見込まれています。航空機搭載兵器システムとは、精密誘導兵器を投下したり、防御および攻撃作戦を実行したりするために航空機に組み込まれた高度なプラットフォームを指します。これらのシステムには、ミサイル、爆弾、銃などの先進型兵器に加え、照準、航法、通信技術も搭載されています。戦闘機、ヘリコプター、ドローン、爆撃機などに搭載されるこれらのシステムは、軍事作戦における戦略的優位性を確保します。センサーとリアルタイムデータ処理能力を備えた航空搭載兵器システムは、精度、機動性、状況認識能力を向上させます。その汎用性は、空対空、空対地、海上任務など多様な役割に対応可能であり、現代の防衛と戦闘戦略において不可欠な存在となっています。

米国国防省によると、米国の兵器システムの性能は比類ないもので、米国軍はあらゆる環境状況下で敵対勢力に対し戦術的優位性を確保しています。

市場動向:

推進要因:

防衛予算の増加

予算の増加により、各国政府は、精密誘導兵器や極超音速ミサイルなどの先進型兵器システムへの投資を通じて、航空戦闘能力の近代化を進めることができる。こうした投資は、進化する安全保障上の脅威に対処し、国防戦略を強化し、軍事優位性を維持することを目的としている。さらに、資金調達力の強化は研究開発を促進し、次世代兵器システムの革新を支援する。また、防衛関連企業の調達契約も増加し、生産能力の拡大につながる。防衛支出の増加傾向は、航空兵器システムに対する堅調な需要を生み出し、市場の拡大を後押ししています。

抑制要因:

開発および取得コストの高さ

研究、設計、試験に必要な費用は、小規模な国や防衛企業にとって、先進型システムへの投資を困難なものとしています。防衛関連企業にとっては、多額の先行投資が必要となり、利益率の低下につながり、これらのシステムの魅力が低下しています。政府機関や軍隊は、調達予算を十分に確保できず、調達サイクルの遅延が発生する可能性があります。この経済的圧力は、製品イノベーションの減少を招き、市場競争力を低下させる可能性があります。さらに、長期的な維持管理コストと運用コストが、調達決定をさらに複雑化します。

機会:

新興経済国における需要の拡大

これらの地域における急速な経済成長は、防衛予算の拡大を可能にし、各国が軍事能力の近代化を進めることを可能にします。地政学的緊張や国境の安全保障に関する懸念から、これらの国々は先進型の航空兵器システムへの投資をさらに迫られています。さらに、新興経済諸国における国内航空宇宙産業の台頭は、世界の防衛メーカーとの提携や協力関係を促進しています。各国政府は、航空戦闘能力や監視能力の強化のために、最先端技術の取得を優先しています。その結果、これらの市場では、汎用性が高く効率的な航空兵器システムの需要が引き続き高まっています。

脅威:

倫理的・政治的懸念

先進的な兵器の使用は、その誤用や民間人への被害の可能性について道徳的な問題を引き起こします。紛争でこれらの兵器が使用されると、多くの場合、民間人の犠牲者が出て、国民の反発を招きます。政治的緊張や国際規制により、AWS の輸出や開発が制限され、市場の成長に障害が生じています。各国政府は、軍事技術への投資について国民の反対や厳しい監視に直面しており、予算配分に影響が出ています。さらに、自律型兵器とその意思決定能力に関する倫理的な議論が、その正当性に疑問を投げかけています。

COVID-19 の影響

COVID-19 のパンデミックは、航空兵器システム市場に大きな混乱をもたらし、世界中の生産、サプライチェーン、防衛予算に影響を与えました。旅行制限やロックダウンにより、製造および試験プロセスが遅延し、プロジェクトのスケジュールが変更されました。防衛支出の優先順位は一時的に医療と経済回復に移り、新規受注が減少しました。しかし、地政学的緊張の高まりにより、一部の地域では需要が持続し、先進的な軍事能力の重要性が強調されました。業界はデジタル技術の導入と耐障害性のあるサプライチェーン戦略を採用することで適応し、回復と長期的な成長を確保しました。

銃器セグメントは予測期間中に最大の市場規模を占めると予想されています

銃器セグメントは、多様な戦闘シナリオでの汎用性と効果により、予測期間中に最大の市場シェアを占めると予想されています。銃器は空対地および空対空戦闘に広く使用され、攻撃と防御の両方の任務に不可欠です。持続的な火力と精密な照準能力により、軍用機の作戦能力を強化します。自動照準システムや発射速度の向上などの技術進歩により、その採用はさらに拡大しています。また、銃はミサイルに比べてコスト効率に優れているため、予算重視の防衛プログラムでは好ましい選択肢となっています。この適応性、効率性、手頃な価格という組み合わせが、航空兵器システム市場の成長において銃が重要な役割を果たす要因となっています。

軍事分野は、予測期間において最高の CAGR を記録すると予想されています。

軍事分野は、各国における防衛予算の増加と近代化プログラムにより、予測期間において最高の CAGR を記録すると予想されています。地政学的緊張の高まりと領土紛争により、国家安全保障を確保するための先進型の航空兵器システムが必要となっています。これらのシステムは、現代の戦争シナリオに欠かせない精度、射程、効率の向上を実現しています。AI、超音速ミサイル、自律型システムなどの技術の採用がさらに需要を後押ししています。また、老朽化した機材の次世代プラットフォームへの置き換えも市場成長を促進しています。政府と防衛メーカーの協力によるイノベーションと展開の加速は、軍事セグメントの影響力を強化しています。

最大のシェアを有する地域:

アジア太平洋地域は、防衛予算の増加と地政学的緊張により、予測期間中に最大の市場シェアを占めると予想されています。中国、インド、日本などの国々は、軍事能力の強化のために先進的な航空戦闘システムに多額の投資を行っています。近代化と戦略的抑止力の必要性から、精密誘導兵器、先進的なミサイルシステム、ドローンの需要が高まっています。地域政府とグローバルな防衛関連企業との協力により、イノベーションと生産の現地化が進んでいます。その結果、アジア太平洋地域は、最先端の航空兵器技術の開発と導入の重要なハブとして台頭しています。

最も高い年平均成長率(CAGR)を有する地域:

北米は、防衛予算の増加と軍事技術の発展により、予測期間中最も高いCAGRを記録すると予測されています。米国は、空軍と防衛システムの近代化に戦略的焦点を当てているため、この市場における主要なプレイヤーとしての地位を維持しています。主な推進要因としては、先進型ミサイルシステム、精密誘導兵器、無人航空機(UAV)の需要が挙げられます。また、武器システムに人工知能や機械学習を統合し、照準精度や運用効率を向上させるという傾向も顕著です。さらに、防衛分野における協力や合弁事業が、北米における航空兵器システムのイノベーションを加速させ、市場機会の拡大につながっています。

市場の主要企業

航空機搭載兵器システム市場における主要企業には、Lockheed Martin Corporation, Northrop Grumman Corporation, The Boeing Company, Raytheon Technologies Corporation, BAE Systems plc, General Dynamics Corporation, L3Harris Technologies, Inc., Elbit Systems Ltd., Saab AB, Israel Aerospace Industries Ltd., Leonardo S.p.A., Thales Group, Rheinmetall AG, General Electric Company, Rolls-Royce Holdings plc, Hindustan Aeronautics Limited (HAL), Dassault Aviation , Mitsubishi Heavy Industries, Ltdなどです。

主な動向

2024年7月、ロッキード・マーティンは、米国海軍から、すでに納入済みの F-35 ライトニング II ジョイントストライクファイター航空システムをサポートするための 15億6000万ドルの契約を獲得しました。この契約は、F-35 プログラムの能力強化に向けたロッキード・マーティンの継続的な取り組みを強調するものです。

2024年6月、ロッキード・マーティンとドイツの武器メーカー、ラインメタルは、陸、空、海軍の分野における協力拡大に関する予備的合意に署名しました。この協定には、ロケット砲兵およびレーザー兵器システム、短距離防空、陸上車両およびヘリコプターの訓練に関する協力が含まれています。

2024年5月、ノースロップ・グラマンのB-21レイダーは、カリフォルニア州エドワーズ空軍基地で飛行試験を継続しました。この第6世代航空機は、米空軍の遠距離攻撃能力を強化するために設計されています。

対象プラットフォーム

• 固定翼航空機

• 回転翼航空機

• 無人航空機(UAV

• 特殊任務航空機

• その他のプラットフォーム

対象兵器の種類:

• 爆弾

• 銃

• ライフル

• ミサイル

• その他の兵器種類

対象コンポーネント:

• 武器制御システム

• センサー

• 発射システム

• 推進システム

• 誘導システム

• その他のコンポーネント

対象技術:

• 極超音速兵器

• ステルス技術

• ネットワーク中心戦術

• 人工知能(AI)搭載兵器

• 自主型兵器システム

• その他の技術

対象エンドユーザー:

• 軍事

• Homeland Security

• 特殊部隊

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空兵器システム市場(プラットフォーム別)

5.1 概要

5.2 固定翼航空機

5.2.1 戦闘機

5.2.2 爆撃機

5.2.3 輸送機

5.3 回転翼航空機

5.3.1 攻撃ヘリコプター

5.3.2 汎用ヘリコプター

5.4 無人航空機(UAV)

5.4.1 戦闘用UAV

5.4.2 監視用UAV

5.5 特殊任務航空機

5.5.1 海上哨戒航空機

5.5.2 偵察航空機

5.6 その他のプラットフォーム

6 グローバル航空搭載兵器システム市場、兵器タイプ別

6.1 概要

6.2 爆弾

6.3 銃

6.4 ライフル

6.5 ミサイル

6.6 その他の兵器タイプ

7 グローバル航空搭載兵器システム市場、コンポーネント別

7.1 概要

7.2 武器制御システム

7.2.1 発射制御システム

7.2.2 目標捕捉システム

7.3 センサー

7.3.1 レダー

7.3.2 赤外線

7.3.3 レーザー測距装置

7.4 発射システム

7.4.1 ミサイル発射装置

7.4.2 爆弾投下装置

7.5 推進システム

7.6 誘導システム

7.7 その他のコンポーネント

8 グローバル航空搭載兵器システム市場(技術別)

8.1 概要

8.2 極超音速兵器

8.3 ステルス技術

8.4 ネットワーク中心戦術

8.5 人工知能(AI)搭載兵器

8.6 自主型兵器システム

8.7 その他の技術

9 グローバル航空搭載兵器システム市場、エンドユーザー別

9.1 概要

9.2 軍事

9.2.1 空軍

9.2.2 海軍

9.2.3 陸軍

9.3 Homeland Security

9.4 特殊部隊

9.5 その他のエンドユーザー

10 グローバル航空兵器システム市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主な開発動向

11.1 契約、提携、協力、合弁事業

11.2 買収および合併

11.3 新製品の発売

11.4 事業拡大

11.5 その他の主な戦略

12 企業プロファイル

12.1 ロッキード・マーティン社

12.2 ノースロップ・グラマン社

12.3 ボーイング社

12.4 レイセオン・テクノロジーズ社

12.5 BAE システムズ社

12.6 ジェネラル・ダイナミクス社

12.7 L3Harris Technologies, Inc.

12.8 Elbit Systems Ltd.

12.9 Saab AB

12.10 Israel Aerospace Industries Ltd.

12.11 Leonardo S.p.A.

12.12 Thales Group

12.12 ラインメタルAG

12.14 ゼネラル・エレクトリック・カンパニー

12.15 ロールス・ロイス・ホールディングス・プラシ

12.16 ヒンドゥスタン・エアロノティクス・リミテッド(HAL)

12.17 ダッソー・アビエーション

12.18 ミツビシ重工業株式会社

表の一覧

1 グローバル航空搭載兵器システム市場動向(地域別)(2022-2030年)($MN)

2 グローバル航空搭載兵器システム市場動向(プラットフォーム別)(2022-2030年)($MN)

3 グローバル航空搭載兵器システム市場動向(固定翼航空機別)(2022-2030年)($MN)

4 グローバル航空搭載兵器システム市場動向(戦闘機別)(2022-2030年)($MN)

5 グローバル航空搭載兵器システム市場動向(爆撃機別)(2022-2030年)($MN)

6 グローバル航空搭載兵器システム市場動向(輸送機別)(2022-2030年)($MN)

7 グローバル航空搭載兵器システム市場動向(回転翼航空機別)(2022-2030年)($MN)

8 グローバル航空搭載兵器システム市場動向(攻撃ヘリコプター別)(2022-2030年)($MN)

9 グローバル航空搭載兵器システム市場動向(用途別:ユーティリティヘリコプター)(2022-2030年)($MN)

10 グローバル航空搭載兵器システム市場動向(用途別:無人航空機(UAV))(2022-2030年)($MN)

11 グローバル航空搭載兵器システム市場動向:戦闘用UAV別(2022-2030年)($MN)

12 グローバル航空搭載兵器システム市場動向:監視用UAV別(2022-2030年)($MN)

13 グローバル航空搭載兵器システム市場動向:特殊任務用航空機別(2022-2030年)($MN)

14 グローバル航空搭載兵器システム市場動向(海上哨戒機別)(2022-2030年)($MN)

15 グローバル航空搭載兵器システム市場動向(偵察機別)(2022-2030年)($MN)

16 グローバル航空搭載兵器システム市場動向(プラットフォーム別)(2022-2030年)($MN)

17 グローバル航空搭載兵器システム市場動向(兵器タイプ別)(2022-2030年)($MN)

18 グローバル航空搭載兵器システム市場動向(爆弾別)(2022-2030年)($MN)

19 グローバル航空搭載兵器システム市場動向(銃器別)(2022-2030年)($MN)

20 グローバル航空搭載兵器システム市場動向(ライフル別)(2022-2030年)($MN)

21 グローバル航空搭載兵器システム市場動向(ミサイル別)(2022-2030年)($MN)

22 グローバル航空搭載兵器システム市場動向(その他の兵器タイプ別)(2022-2030年)($MN)

23 グローバル航空搭載兵器システム市場動向(コンポーネント別)(2022-2030年)($MN)

24 グローバル航空搭載兵器システム市場動向(兵器制御システム別)(2022-2030年)($MN)

25 グローバル航空搭載兵器システム市場動向(射撃制御システム別)(2022-2030年) ($MN)

26 グローバル航空搭載兵器システム市場動向、目標捕捉システム別(2022-2030年) ($MN)

27 グローバル航空搭載兵器システム市場動向、センサー別(2022-2030年) ($MN)

28 グローバル航空搭載兵器システム市場動向(レーダー別)(2022-2030年)($MN)

29 グローバル航空搭載兵器システム市場動向(赤外線別)(2022-2030年)($MN)

30 グローバル航空搭載兵器システム市場動向(レーザー測距装置別)(2022-2030年)($MN)

31 グローバル航空搭載兵器システム市場動向(発射システム別)(2022-2030年)($MN)

32 グローバル航空搭載兵器システム市場動向(ミサイル発射装置別)(2022-2030年)($MN)

33 グローバル航空搭載兵器システム市場動向(爆弾投下装置別)(2022-2030年)($MN)

34 グローバル航空搭載兵器システム市場動向:推進システム別(2022-2030年)($MN)

35 グローバル航空搭載兵器システム市場動向:誘導システム別(2022-2030年)($MN)

36 グローバル航空搭載兵器システム市場動向(その他のコンポーネント別)(2022-2030年)($MN)

37 グローバル航空搭載兵器システム市場動向(技術別)(2022-2030年)($MN)

38 グローバル航空搭載兵器システム市場動向(超音速兵器別)(2022-2030年)($MN)

39 グローバル航空搭載兵器システム市場動向(ステルス技術別)(2022-2030年)($MN)

40 グローバル航空搭載兵器システム市場動向(ネットワーク中心戦術別)(2022-2030年)($MN)

41 グローバル航空搭載兵器システム市場動向(人工知能(AI)搭載兵器別)(2022-2030年) ($MN)

42 グローバル航空搭載兵器システム市場動向:自律型兵器システム別(2022-2030年)($MN)

43 グローバル航空搭載兵器システム市場動向(その他の技術別)(2022-2030年)($MN)

44 グローバル航空搭載兵器システム市場動向(エンドユーザー別)(2022-2030年)($MN)

45 グローバル航空搭載兵器システム市場動向(軍事用途別)(2022-2030年)($MN)

46 グローバル航空搭載兵器システム市場動向(空軍別)(2022-2030年)($MN)

47 グローバル航空搭載兵器システム市場動向(海軍別)(2022-2030年)($MN)

48 グローバル航空搭載兵器システム市場動向(陸軍別)(2022-2030年)($MN)

49 グローバル航空搭載兵器システム市場動向(国土安全保障別)(2022-2030年)($MN)

50 グローバル航空搭載兵器システム市場動向(特殊部隊別)(2022-2030年)($MN)

51 グローバル航空搭載兵器システム市場動向(その他の最終ユーザー別)(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖