❖本調査資料に関するお問い合わせはこちら❖

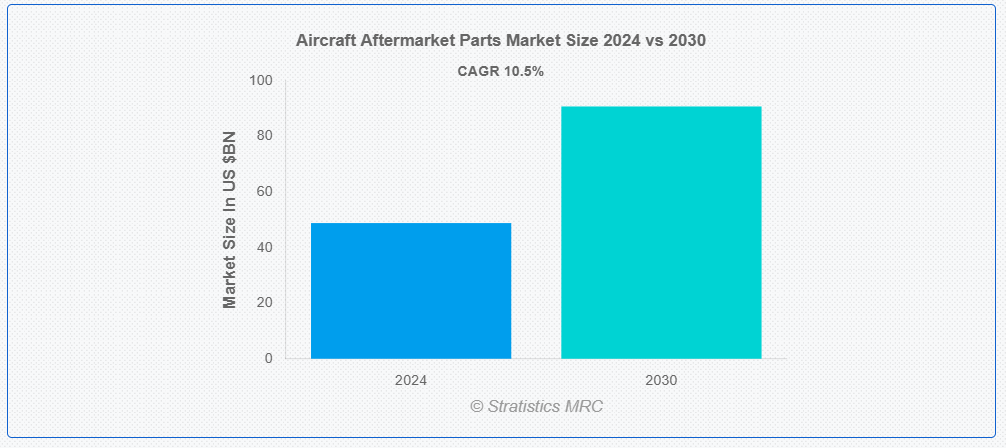

ストラテジックス・MRCの調査によると、2024年のグローバル航空機アフターマーケット部品市場は$48.82億ドルと推計され、2030年までに$90.78億ドルに達すると予測されています。この市場は、予測期間中に年平均成長率(CAGR)10.5%で成長すると見込まれています。航空機アフターマーケット部品とは、航空機の初期販売後に販売される部品やアセンブリを指します。これらの部品には、交換用、修理用、または再生品が含まれ、航空機の安全、効率、信頼性の維持に不可欠です。アフターマーケット部品は、第三者サプライヤーによって製造されるか、オリジナル機器メーカー(OEM)の余剰部品である場合があります。アフターマーケット部門は航空産業において重要な役割を果たし、コスト効果の高いメンテナンスの選択肢を提供し、航空機の運用寿命を通じてその耐久性を支援しています。

Purnea大学の報告書によると、2022年に世界は防衛用航空機に対して$2.0兆ドルを支出しています。

市場動向:

要因:

老朽化する航空機機材

航空機が老朽化すると、その部品は自然に摩耗や損傷を招き、安全性と運用効率を維持するために部品の交換が必要となります。航空会社は、厳格な安全規制に準拠し、ダウンタイムを最小限に抑えるため、アフターマーケット部品への投資を余儀なくされています。さらに、古い航空機は生産が終了した特殊な部品を必要とする場合があり、オペレーターはサプライヤーからアフターマーケットソリューションを調達する傾向が強まり、航空会社が機材の最適性能維持に注力する中で市場成長を後押ししています。

制約要因:

複雑な規制と認証プロセス

航空機アフターマーケット部品における複雑な規制と認証プロセスは、航空当局が定める厳格な安全基準と品質基準に起因しています。これらの規制は、すべての部品が航空機の安全性と信頼性を維持するための厳格な性能基準を満たすことを保証します。しかし、これらのプロセスの複雑さは、新規アフターマーケット製品の市場投入を遅らせ、製造業者とサプライヤーのコンプライアンスコストを増加させる可能性があります。さらに、これらの規制を遵守するための手続きは時間とリソースを要するため、最終的に市場成長を阻害する要因となります。

機会:

航空需要の増加

航空会社が乗客と貨物の輸送量を増やすに伴い、機材を拡大して需要に対応する必要が生じ、これによりメンテナンスと修理サービスの需要が増加します。運用中の航空機が増加するにつれ、部品の定期的な交換やメンテナンスが不可欠となり、アフターマーケット部品の需要が拡大します。さらに、航空会社は顧客満足度向上を目的に機材の性能と信頼性を向上させるため、メンテナンスへの投資を拡大しています。旅行需要の増加に伴い、航空会社は安全性と規制遵守を確保するため、高品質なアフターマーケット部品の確保を重視しており、これにより市場成長がさらに促進されます。

脅威:

技術の陳腐化

航空機アフターマーケット部品の技術陳腐化は、航空技術の進歩により、古い部品が時代遅れになったり、効率が低下したりすることで発生します。この急速な技術革新により、航空会社は性能と燃料効率を向上させる、より新しく効率的な代替部品を好むため、特定のアフターマーケット部品の需要が減少する可能性があります。この変化は、既存のアフターマーケット部品の寿命と関連性を制限し、最終的にはこの分野への投資とイノベーションを阻害し、市場の成長を妨げる可能性があります。

Covid-19の影響

Covid-19パンデミックは航空機アフターマーケット部品市場に重大な影響を与え、航空旅行の減少と航空会社の収益減を引き起こしました。これにより、航空会社が機材を地上待機させ、定期メンテナンスを延期したため、メンテナンス、修理、オーバーホール(MRO)サービスの需要が減少しました。サプライチェーンの混乱も部品の供給を妨げ、修理の遅延を引き起こしました。しかし、旅行需要が回復するにつれて市場は徐々に回復しており、航空会社は、航空機の安全性とコンプライアンスを確保するために、メンテナンス活動を再開し、アフターマーケット部品への投資を再開しています。

予測期間中は、アップグレード/改造セグメントが最大となる見通しです。

アップグレード/改造セグメントは、航空機の性能、安全性、効率の向上により、予測期間を通じて最大の市場シェアを確保すると予測されています。このセグメントには、進化する規制や運用上の要求に対応するための、先進型航空電子機器、エンジンアップグレード、構造改造などが含まれます。航空会社とオペレーターは、燃料効率の向上、メンテナンスコストの削減、機材の寿命延長を目的として、アフターマーケットのアップグレードに投資しています。

メンテナンス、修理、オーバーホール(MRO)施設セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

メンテナンス、修理、オーバーホール(MRO)施設セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。MRO施設は、航空機の維持管理とサービスに必要な重要な部品とシステムを提供することに焦点を当てています。これらの部品は、効率的な修理を可能にし、ダウンタイムを最小限に抑え、航空機の性能を向上させます。MROアプリケーションにおけるアフターマーケット部品の需要は、航空旅行の増加、機材の老朽化、コスト効果の高いメンテナンスソリューションの必要性によって牽引されています。

最大のシェアを有する地域:

アジア太平洋地域は、航空旅行の需要の増加、航空会社の機材の拡大、航空インフラへの投資の増加により、予測期間において最大の市場シェアを占める見通しです。中国、インド、日本などの国々は、老朽化した航空機の維持と運用効率の向上に重点を置いている主要企業です。さらに、この地域は、技術の進歩とグローバルサプライヤーとの提携の恩恵も受けています。全体として、アジア太平洋市場は、パンデミック後の航空セクターの回復と進化に伴い、大きなチャンスに恵まれています。

最も高い年平均成長率(CAGR)を示す地域:

北米は、商業航空会社、貨物航空会社、軍事オペレーターを含む大規模で成熟した航空産業を背景に、予測期間中に最も高いCAGRを記録すると予測されています。同地域は、老朽化した機材と厳格な安全規制により、航空機メンテナンス、修理、オーバーホール(MRO)活動が活発化している点で恩恵を受けています。さらに、COVID-19 後の航空旅行の回復が需要を後押ししており、北米は世界の航空宇宙セクターの主要市場としての地位を固めています。

市場の主要企業

航空機アフターマーケット部品市場で主要企業として紹介されているのは、Collins Aerospace, Honeywell Aerospace, Boeing Global Services, GE Aviation, Airbus S.A.S., Lufthansa Technik AG, Bombardier Inc., Pratt & Whitney, Safran S.A., Parker Hannifin Corporation, Eaton Aerospace, Rolls-Royce Holdings PLC, SIA Engineering Company, SR Technics, Sabena Technics, MTU Aero Engines AG, StandardAero, Spirit AeroSystems, Delta TechOps and AAR Corporationなどが挙げられます。

主な動向:

2024年10月、エアバスは、予測メンテナンスプラットフォーム「Skywise Fleet Performance+ (SFP+) 」の機能強化を発表しました。このアップグレードは、さまざまな航空機システムのメンテナンス効率の向上を目的とした「Digital Alliance for Aviation」の一環です。AI と機械学習を活用した新機能により、空調システムや着陸装置などの重要部品をより適切に監視することが可能になります。

2024年10月、ハネウェルはハネウェルのビジネスジェット用ターボファンエンジン向けに設計されたエンドツーエンドのデジタルメンテナンスソリューションを発表しました。Ensembleはエンジンデータを自動的に収集・送信し、ほぼリアルタイムで分析します。このサービスは潜在的な問題を事前に検出することで、運航中断を最小限に抑え、航空機の運用時間を最大化します。

対象部品の種類:

• 機体部品

• エンジン部品

• 着陸装置部品

• アビオニクス部品

• 電気部品

• インテリア部品

• 制御面

• その他の部品種類

対象航空機の種類:

• 商業用航空機

• 地域航空機

• 一般航空機

• 軍事用航空機

• その他の航空機種類

サービス対象種類:

• 修理

• 交換

• アップグレード/改造

• その他のサービス種類

対象材料:

• 金属

• 複合材料

• 合金

• その他の材料

対象アプリケーション:

• 定期メンテナンス

• 緊急メンテナンス

• 離陸前検査

• その他の用途

対象エンドユーザー:

• 貨物運航事業者

• メンテナンス、修理、オーバーホール(MRO)施設

• 軍事組織

• 民間運航事業者

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 執行要約

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空機アフターマーケット部品市場(部品タイプ別)

5.1 概要

5.2 機体部品

5.3 エンジン部品

5.4 着陸装置部品

5.5 アビオニクス部品

5.6 電気部品

5.7 インテリア部品

5.8 制御面

5.9 その他の部品タイプ

6 グローバル航空機アフターマーケット部品市場(航空機タイプ別)

6.1 概要

6.2 商業用航空機

6.3 地域航空機

6.4 一般航空機

6.5 軍事用航空機

6.6 その他の航空機タイプ

7 グローバル航空機アフターマーケット部品市場(サービスタイプ別)

7.1 概要

7.2 修理

7.3 交換

7.4 アップグレード/改造

7.5 その他のサービス種類

8 グローバル航空機アフターマーケット部品市場、材料別

8.1 概要

8.2 金属

8.3 複合材料

8.4 合金

8.5 その他の材料

9 グローバル航空機アフターマーケット部品市場、用途別

9.1 概要

9.2 定期メンテナンス

9.3 緊急メンテナンス

9.4 離陸前点検

9.5 その他の用途

10 グローバル航空機アフターマーケット部品市場、エンドユーザー別

10.1 概要

10.2 貨物運航事業者

10.3 メンテナンス、修理、オーバーホール(MRO)施設

10.4 軍事組織

10.5 民間事業者

10.6 その他の最終ユーザー

11 グローバル航空機アフターマーケット部品市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他の欧州

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋のその他の地域

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米のその他の地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカのその他の地域

12 主な動向

12.1 契約、提携、協力、合弁事業

12.2 買収および合併

12.3 新製品の発売

12.4 事業拡大

12.5 その他の主な戦略

13 企業プロファイル

13.1 コリンズ・エアロスペース

13.2 ハネウェル・エアロスペース

13.3 ボーイング・グローバル・サービス

13.4 GE アビエーション

13.5 エアバス S.A.S.

13.6 ルフトハンザ・テクニック AG

13.7 ボンバルディア社

13.8 プラット・アンド・ホイットニー

13.9 サフラン S.A.

13.10 パーカー・ハニフィン・コーポレーション

13.11 イートン・エアロスペース

13.12 ロールスロイス・ホールディングス

13.13 SIA エンジニアリング・カンパニー

13.14 SR テクニクス

13.15 サベナ・テクニクス

13.16 MTU エアロ・エンジンズ

13.17 スタンダード・エアロ

13.18 スピリット・エアロシステムズ

13.19 デルタ・テックオプス

13.20 AARコーポレーション

表の一覧

1 グローバル航空機アフターマーケット部品市場動向(地域別)(2022-2030年)($MN)

2 グローバル航空機アフターマーケット部品市場動向(部品タイプ別)(2022-2030年)($MN)

3 グローバル航空機アフターマーケット部品市場動向(機体部品別)(2022-2030年)($MN)

4 グローバル航空機アフターマーケット部品市場動向(エンジン部品別)(2022-2030年)($MN)

5 グローバル航空機アフターマーケット部品市場動向:着陸装置部品別(2022-2030年)($MN)

6 グローバル航空機アフターマーケット部品市場動向:航空電子機器部品別(2022-2030年)($MN)

7 グローバル航空機アフターマーケット部品市場動向:電気部品別(2022-2030年)($MN)

8 グローバル航空機アフターマーケット部品市場動向:内装部品別(2022-2030年)($MN)

9 グローバル航空機アフターマーケット部品市場動向:制御面部品別(2022-2030年)($MN)

10 グローバル航空機アフターマーケット部品市場動向:その他の部品タイプ別(2022-2030年)($MN)

11 グローバル航空機アフターマーケット部品市場動向(航空機タイプ別)(2022-2030年)($MN)

12 グローバル航空機アフターマーケット部品市場動向(商用航空機別)(2022-2030年)($MN)

13 グローバル航空機アフターマーケット部品市場動向(地域別)(2022-2030年)($MN)

14 グローバル航空機アフターマーケット部品市場動向:一般航空機別(2022-2030年)($MN)

15 グローバル航空機アフターマーケット部品市場動向:軍事用航空機別(2022-2030年)($MN)

16 グローバル航空機アフターマーケット部品市場動向:その他の航空機タイプ別(2022-2030年)($MN)

17 グローバル航空機アフターマーケット部品市場動向(サービスタイプ別)(2022-2030年)($MN)

18 グローバル航空機アフターマーケット部品市場動向(修理別)(2022-2030年)($MN)

19 グローバル航空機アフターマーケット部品市場動向(交換別)(2022-2030年)($MN)

20 グローバル航空機アフターマーケット部品市場動向、アップグレード/改造別(2022-2030年)($MN)

21 グローバル航空機アフターマーケット部品市場動向、その他のサービスタイプ別(2022-2030年)($MN)

22 グローバル航空機アフターマーケット部品市場動向(材料別)(2022-2030年)($MN)

23 グローバル航空機アフターマーケット部品市場動向(金属別)(2022-2030年)($MN)

24 グローバル航空機アフターマーケット部品市場動向(複合材料別)(2022-2030年)($MN)

25 グローバル航空機アフターマーケット部品市場動向(合金別)(2022-2030年)($MN)

26 グローバル航空機アフターマーケット部品市場動向(その他の材料別)(2022-2030年)($MN)

27 グローバル航空機アフターマーケット部品市場動向(用途別)(2022-2030年)($MN)

28 グローバル航空機アフターマーケット部品市場動向(定期メンテナンス別)(2022-2030年)($MN)

29 グローバル航空機アフターマーケット部品市場動向(不定期メンテナンス別)(2022-2030年)($MN)

30 グローバル航空機アフターマーケット部品市場動向(事前点検別)(2022-2030年)($MN)

31 グローバル航空機アフターマーケット部品市場動向(その他の用途別)(2022-2030年)($MN)

32 グローバル航空機アフターマーケット部品市場動向(最終ユーザー別)(2022-2030年)($MN)

33 グローバル航空機アフターマーケット部品市場動向(貨物運航事業者別)(2022-2030年)($MN)

34 グローバル航空機アフターマーケット部品市場動向(メンテナンス、修理、オーバーホール(MRO)施設別)(2022-2030年)($MN)

35 グローバル航空機アフターマーケット部品市場動向(軍事組織別)(2022-2030年)($MN)

36 グローバル航空機アフターマーケット部品市場動向(民間事業者別)(2022-2030年)($MN)

37 グローバル航空機アフターマーケット部品市場動向(その他の最終ユーザー別)(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖