❖本調査資料に関するお問い合わせはこちら❖

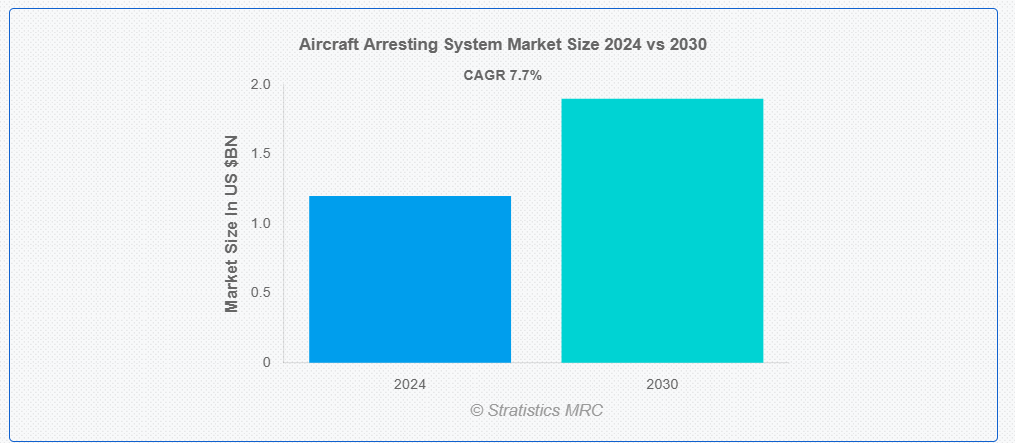

ストラテジスティクスMRCの報告によると、2024年のグローバル航空機着陸停止システム市場は$12億ドルと推計され、2030年までに$19億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)は7.7%で成長すると見込まれています。航空機が着陸または離陸を中止する際、航空機着陸停止システム(AAS)は、航空機を迅速に停止させるための安全装置です。限られたスペースの環境では、これらのシステムは滑走路オーバーラン防止に特に重要です。EMAS(エンジニアード・マテリアルズ・アレスティング・システム)は一般的なタイプであり、ケーブルシステムやネットバリアシステムも広く採用されています。軍事空港、商業空港、航空母艦などでは、運用安全性の向上と緊急時の航空機安全回収を保証するため、AASが広く採用されています。

米国海軍によると、USS ジェラルド・R・フォード(CVN 78)に搭載された先進型着艦装置(AAG)システムは、2023 年時点で 8,000 回以上の航空機着艦を成功させています。

市場動向:

要因:

航空交通量の増加と航空機運航の拡大

航空交通量と航空機運航の増加は、航空機着陸停止システム市場における主要な成長要因です。グローバルな航空旅行の拡大に伴い、空港や軍事基地は安全対策の強化に対する圧力を受けています。航空機用アレスティングシステムは、滑走路のオーバーランを防止し、緊急時の安全な着陸を確保する上で重要な役割を果たしています。民間航空便、軍事演習、空母による作戦の増加に伴い、より堅牢で効率的なアレスティングシステムが必要となっています。この傾向は、航空部門の急速な成長により先進型の安全インフラの需要が拡大し、市場拡大を後押ししている新興経済諸国において特に顕著です。

抑制要因:

利用可能なスペースの制限

多くの既存施設、特に都市部では、スペースの制約により、大規模な着陸阻止システムの導入が困難な状況にあります。この制約は、特に滑走路が長い場合や特殊な軍事用途の場合、より先進的で効果的なシステムの導入を妨げる要因となります。新しい着陸阻止システムを導入するには、既存のインフラを大幅に改造する必要があり、コストの増加や運用の中断につながる可能性があります。その結果、一部の施設では、より包括的なソリューションを採用しない、あるいはアップグレードを延期するケースもあり、市場の成長に影響を与える可能性があります。

機会

軍事作戦の拡大

各国が軍隊の近代化と防衛能力の強化を進める中、特に空母作戦や遠征用飛行場向けに、先進型の着艦装置に対する需要が高まっています。次世代戦闘機の開発と迅速な展開能力への重点強化は、より高度で多機能な制動システムへの需要を促進しています。この傾向は、市場プレイヤーが現代の軍事航空の特定要件を満たす革新的なソリューションを開発する機会を提供し、世界中の防衛機関との収益性の高い契約や長期的なパートナーシップにつながる可能性があります。

脅威

代替安全ソリューションとの競争

ブレーキシステムの改良や着陸支援の自動化など、航空機技術の進歩により、従来の着艦装置への依存度が低下する可能性があります。さらに、摩擦力を高め、停止距離を短縮する滑走路表面用のエンジニアリング材料の開発により、代替の安全対策が提供される可能性があります。これらの革新により、安全上の優先事項や予算配分が変化し、従来の着艦装置の需要に影響を与える可能性があります。

COVID-19の影響:

COVID-19パンデミックは航空機制動システム市場に重大な影響を与えました。サプライチェーンの混乱と製造の遅延がプロジェクトの遅延と需要の減少を引き起こしました。しかし、この危機は航空業界における堅牢な安全インフラの重要性を浮き彫りにしました。業界が回復するにつれ、安全システムのアップグレードへの注目が高まり、長期的な市場成長を加速する可能性があります。パンデミックはまた、接触不要型や低メンテナンス型の制動システムの開発を促進しました。

ケーブルシステムセグメントが予測期間中に最大の市場規模を占めると予想されています

予測期間中、ケーブルシステムセグメントが市場シェアを支配すると予想されています。ケーブルシステムは、信頼性、コスト効率、および多様な航空機タイプと運用環境への適応性から広く採用されています。これらのシステムは、緊急時や通常の航空母艦着陸時の航空機の急速な減速に不可欠な、実証済みの方法を提供しています。このセグメントの優位性は、ケーブルシステムの耐久性と性能を向上させる技術開発が進んでいることでさらに強化されており、新規設置やアップグレードの需要がますます高まっています。

船舶用セグメントは、予測期間において最高の CAGR を記録すると予想されます

船舶用セグメントは、予測期間において収益性の高い成長が見込まれています。この急速な成長は、海軍航空能力と空母近代化に対する世界的な関心の高まりが原動力となっています。船舶用アレスティングシステムは、限られた甲板スペースでの安全な着艦を確保するために不可欠であり、海軍作戦に欠かせないものです。海洋環境向けに特別に設計された、より先進的でコンパクトなアレスティングシステムの開発が、このセグメントの拡大を後押ししています。

最大の市場シェアを有する地域:

予測期間中、北米地域が最大の市場シェアを占めると予想されています。この優位性は、特に米国における大規模な軍事支出に起因し、同国は多数の航空母艦と軍事基地を保有しています。主要な航空宇宙メーカーの存在と、軍事・商業航空分野における継続的な近代化努力が、北米のリーダーシップをさらに強化しています。

最も高いCAGRを示す地域:

予測期間中、アジア太平洋地域は最も高いCAGRを示すと予測されています。この急速な成長は、中国、インド、日本など各国における防衛予算の増加、商業航空部門の拡大、空港インフラへの大規模な投資に後押しされています。この地域では、空母の開発や空軍基地の近代化など、軍事力の強化にますます重点が置かれており、先進型の着艦システムに対する需要が拡大しています。さらに、新興経済諸国における航空旅行市場の急成長と新しい空港の建設は、この地域における市場拡大の大きなチャンスとなっています。

市場の主要企業

航空機着艦システム市場の主要企業には、General Atomics、Safran、 QinetiQ Group、Curtiss-Wright Corporation、SCAMA AB、MacTaggart, Scott and Company Limited、Runway Safe、ATECH Inc.、Sojitz Aerospace Corporation、Escribano Mechanical & Engineering、A-laskuvarjo、Wire Rope Industries、WireCo WorldGroup、Victor Balata Belting Company、Boeing、およびMBA Argentina SAです。

主要な 動向:

2024年9月、カーティス・ライト・コーポレーションはベルギー空軍から、航空機着陸装置システムの導入とサポートを提供する$2600万ドルの複数年契約を授与されました。この契約には、3つの空軍基地への新規ケーブルシステムと包括的なサービスの提供、ベルギーへのF-35航空機の配備準備が含まれます。

2024年9月、QinetiQ US は、General Atomics の電磁システム事業部門から、将来の空母 USS Doris Miller (CVN 81) 向けに、電磁航空機発着システム (EMALS) および先進型着艦装置 (AAG) 用の制御ハードウェアおよびソフトウェアを供給する契約を獲得しました。

2024年8月、ソジツ株式会社(以下「ソジツ」)は、米国を拠点とする無人航空システムの世界最大手メーカーであるジェネラル・アトミクス・エアロノティカル・システムズ社から、日本海上保安庁向けMQ-9B SeaGuardianⓇ航空機(MQ-9B)2機の購入契約を締結しました。

対象機種:

• ネットバリアシステム

• ケーブルシステム

• 移動式航空機着艦システム(MAAS)

• エンジニアード材料着艦システム(EMAS)

• 艦載着艦システム

展開方法:

• 固定設置

• 携帯/一時設置

プラットフォーム:

• 陸上ベース

• 艦載ベース

着艦機構:

• 液压式

• 電磁式

• 摩擦式

• エネルギー吸収材料

対象材料技術:

• 鋼ケーブル

• 合成繊維

• 先進型複合材料

• エンジニアリングフォームおよびコンクリート

対象エンドユーザー:

• 民間空港

• 軍事基地

• 海軍基地

• 空母

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋のその他の地域

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカのその他の地域

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカのその他の地域

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空機着陸システム市場(タイプ別)

5.1 概要

5.2 ネットバリアシステム

5.3 ケーブルシステム

5.4 モバイル航空機着陸システム(MAAS)

5.5 エンジニアードマテリアルズ着陸システム(EMAS)

5.6 船載式航空機停止システム

6 グローバル航空機停止システム市場、展開方法別

6.1 概要

6.2 固定式設置

6.3 携帯式/一時設置

7 グローバル航空機停止システム市場、プラットフォーム別

7.1 概要

7.2 陸上ベース

7.3 船舶搭載型

8 グローバル航空機着陸阻止システム市場、着陸阻止機構別

8.1 概要

8.2 液压式

8.3 電磁式

8.4 摩擦式

8.5 エネルギー吸収材料

9 グローバル航空機着陸阻止システム市場、材料技術別

9.1 概要

9.2 鋼ケーブル

9.3 合成繊維

9.4 先進型複合材料

9.5 エンジニアリングフォームおよびコンクリート

10 世界の航空機用アレスティングシステム市場、エンドユーザー別

10.1 概要

10.2 民間空港

10.3 軍事空港基地

10.4 海軍基地

10.5 航空母艦

11 グローバル航空機着陸システム市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米のその他の地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 協定、提携、協力、合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 ジェネラル・アトミクス

13.2 サフラン

13.3 キンエティク・グループ

13.4 カーティス・ライト・コーポレーション

13.5 SCAMA AB

13.6 マクタガート・スコット・アンド・カンパニー・リミテッド

13.7 ランウェイ・セーフ

13.8 ATECH Inc.

13.9 ソジツ航空宇宙株式会社

13.10 エスクリバノ機械工学

13.11 A-laskuvarjo

13.12 ワイヤーロープ産業

13.13 ワイヤーコ・ワールドグループ

13.14 ヴィクター・バラータ・ベルトリング・カンパニー

13.15 ボーイング

13.16 MBA アルゼンチン SA

表の一覧

1 グローバル航空機停止システム市場動向(地域別)(2022-2030年)($MN)

2 グローバル航空機停止システム市場動向(タイプ別)(2022-2030年)($MN)

3 グローバル航空機停止システム市場動向(ネットバリアシステム別)(2022-2030年)($MN)

4 グローバル航空機停止システム市場動向(ケーブルシステム別)(2022-2030年)($MN)

5 グローバル航空機停止システム市場動向:移動式航空機停止システム(MAAS)別(2022-2030年)($MN)

6 グローバル航空機停止システム市場動向:エンジニアード材料停止システム(EMAS)別(2022-2030年)($MN)

7 グローバル航空機着陸停止システム市場動向(船載型着陸停止システム別)(2022-2030年)($MN)

8 グローバル航空機着陸停止システム市場動向(展開方法別)(2022-2030年)($MN)

9 グローバル航空機着陸停止システム市場動向:固定設置別(2022-2030年)($MN)

10 グローバル航空機着陸停止システム市場動向:携帯型/一時設置別(2022-2030年)($MN)

11 グローバル航空機着陸停止システム市場動向(プラットフォーム別)(2022-2030年)($MN)

12 グローバル航空機着陸停止システム市場動向(陸上ベース別)(2022-2030年)($MN)

13 グローバル航空機着陸停止システム市場動向(船舶搭載型)(2022-2030年)($MN)

14 グローバル航空機着陸停止システム市場動向(着陸停止機構別)(2022-2030年)($MN)

15 グローバル航空機着陸停止システム市場動向(油圧式)(2022-2030年)($MN)

16 グローバル航空機着陸停止システム市場動向(電磁式)(2022-2030年)($MN)

17 グローバル航空機制動システム市場動向(摩擦式)(2022-2030年)($MN)

18 グローバル航空機制動システム市場動向(エネルギー吸収材料別)(2022-2030年)($MN)

19 グローバル航空機制動システム市場動向(材料技術別)(2022-2030年)($MN)

20 グローバル航空機制動システム市場動向(鋼製ケーブル別)(2022-2030年)($MN)

21 グローバル航空機用アレスティングシステム市場の見通し、合成繊維別(2022-2030)(百万ドル)

22 グローバル航空機用アレスティングシステム市場の見通し、先進型複合材料別(2022-2030)(百万ドル)

23 グローバル航空機制動システム市場動向(エンジニアードフォームおよびコンクリート別)(2022-2030年)($MN)

24 グローバル航空機制動システム市場動向(エンドユーザー別)(2022-2030年)($MN)

25 グローバル航空機着陸停止システム市場動向(商業空港別)(2022-2030年)($MN)

26 グローバル航空機着陸停止システム市場動向(軍事空港別)(2022-2030年)($MN)

27 グローバル航空機着陸停止システム市場動向(海軍基地別)(2022-2030年)($MN)

28 グローバル航空機着陸停止システム市場動向(航空母艦別)(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖