❖本調査資料に関するお問い合わせはこちら❖

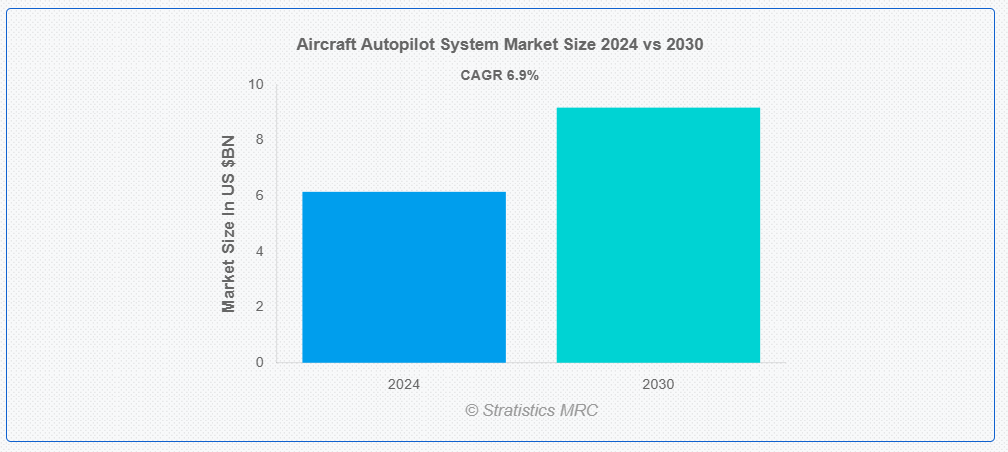

ストラテジスティクスMRCの報告によると、2024年のグローバル航空機自動操縦システム市場は$6.15億ドルと推計され、2030年までに$9.18億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)6.9%で成長すると見込まれています。航空機自動操縦システムは、操縦士の継続的な手動入力なしで航空機の飛行操作を監視する自動制御機構です。航空機の高度、速度、航路を自動的に調整することで、意図した飛行経路を維持するのに役立ちます。精度と効率を向上させるため、現代の自動操縦システムはGPS、慣性航法システム、飛行管理システムなどの最先端技術を活用しています。基本的な安定化から、さまざまな飛行段階における複雑な多軸制御まで、幅広いタスクを実行可能です。

国際空港評議会(ACI)によると、アジア太平洋地域は2021年の32.5%から2041年には航空機離着陸数の45.2%を占めると予測されています。中国は航空交通量において世界最大の航空市場となる見込みです。

市場動向:

要因:

燃料効率の需要

燃料効率は、飛行性能を向上させる最先端技術の採用を促進するため、航空機の自動操縦システムに大きな影響を与えています。正確なナビゲーションと飛行ルートの簡素化により、自動操縦システムは燃料管理を最適化し、燃料消費量と運営コストの削減を実現します。航空会社が持続可能性と炭素排出量の削減を優先する中、効果的な自動操縦システムの統合は不可欠となっています。この傾向は市場拡大を加速するだけでなく、変化する業界要件に対応するため、設計と機能のイノベーションを促進します。

制約要因:

実装の複雑さ

実装の困難さは、航空機自動操縦システム業界に悪影響を及ぼします。既存の航空機に最先端の機器を統合するには、高額な費用とリソースが必要となり、プロジェクトの遅延やリスク増加を引き起こす可能性があります。これにより、オペレーターが改善をためらうことになり、最終的にイノベーションの阻害と最先端自動操縦技術の潜在的メリットの減少を招きます。これにより、市場の成長が妨げられます。

機会:

AIと機械学習の統合

航空機自動操縦システムへのAIと機械学習の組み込みは、意思決定と自動化を向上させることで飛行運用を変革します。これらの技術は、自動操縦システムがリアルタイムで大量のデータを分析することで、ナビゲーションの精度と運用効率を向上させます。安全性と信頼性を向上させるAI技術には、適応学習や予測メンテナンスが含まれます。この最先端技術を採用する航空会社が増えるにつれ、市場は大幅に拡大し、航空自動化の新基準を確立するイノベーションを促進します。

脅威:

開発コストの高さ

開発コストの高さは、航空機自動操縦システム市場にとって大きな障壁となり、小規模メーカーや新興企業の参入を制限しています。企業は研究開発への投資に消極的になる可能性があるため、この財政的負担がイノベーションや新技術の採用を妨げるおそれがあります。その結果、市場の成長が鈍化し、競争が減少して、自動操縦システム全体の進歩に影響を与え、市場の成長が妨げられる可能性があります。

新型コロナウイルスの影響

新型コロナウイルスのパンデミックは、サプライチェーンの混乱による生産と開発の遅延を引き起こし、航空機用オートパイロットシステム市場に打撃を与えました。航空旅行の減少により、新しい航空機の需要が減少したため、先進型のオートパイロット技術への投資にも影響が出ました。しかし、業界が回復するにつれて、自動化と効率化への関心が再び高まり、将来の市場成長を推進する可能性がある。

予測期間中は、ソフトウェアセグメントが最大規模となる見通し

ソフトウェアセグメントは予測期間中に最大規模になると予想されます。高度なソフトウェアアルゴリズムはナビゲーションの精度を向上させ、リアルタイムデータ処理によりより良い飛行判断を支援します。機械学習と人工知能を組み合わせることで、予測メンテナンスと適応学習が改善されます。ソフトウェアの継続的な進化は、より複雑な自動化機能を可能にし、自動操縦システムイノベーションを推進しています。効率性と安全性の向上に加え、この傾向は次世代自動操縦システムへの投資を促進します。

アクチュエーターセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

アクチュエーターセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。これは、オートパイロットシステムから送信される電気信号を機械的な動作に変換し、航空機の飛行制御に正確な調整を行うためです。アクチュエーター技術の向上により、より迅速で正確な調整が可能となり、操縦性や飛行安定性が向上します。高度なオートパイロットシステムの需要が高まる中、アクチュエータの設計と機能の革新は不可欠であり、市場の成長を推進し、より安全で効果的な航空機の運航を促進しています。

最大のシェアを占める地域:

北米は、安全性と運用効率の向上により、予測期間において最大の市場シェアを維持すると予測されています。大手航空会社やメーカーが最新のオートパイロット技術に投資した結果、自動化と信頼性が大幅に向上し、飛行性能全体が向上しています。この地域では、厳格な安全要件により、先進型のオートパイロットシステムの採用がさらに加速しています。さらに、航空宇宙分野における北米のリーダーシップによって生み出された競争環境は、軍用機および民間航空機業界に役立つ研究開発を後押ししています。

CAGR が最も高い地域:

アジア太平洋地域は、航空交通量の増加、航空インフラの拡充、および低燃費技術の需要の高まりにより、予測期間において最も高い CAGR を記録すると予測されています。メーカーや航空会社が自動化と安全性をより重視するようになったことで、先進型のオートパイロットシステムの採用が拡大しています。パイロットの訓練や航空の近代化に対する地域的な投資も、市場の可能性をさらに拡大しています。この傾向は、地域経済の強化に加え、アジア太平洋地域を世界の航空宇宙分野における主要勢力として確立し、競争力と技術革新を促進するものです。

市場の主要企業

航空機オートパイロットシステム市場の主要企業には、BAE Systems Plc, Century Flight Systems Inc, Cloud Cap Technology, Cobham Plc, Furuno Electric Co. Ltd, Garmin Ltd, Genesys Aerosystems, Honeywell International Inc, Lockheed Martin Corporation, Meggitt PLC, Micropilot, Raymarine L wa;td, Rockwell Collins Inc, TMQ International and Trimble Navigation Ltd.などが挙げられます。

主な動向

2024年10月、Garmin Ltd. は、船舶用高性能水上および水中 LED 照明システムを設計・製造する非公開企業 Lumishore を買収したと発表しました。

2024年10月、ガーミンは、業界をリードする新しい統合フライトデッキ「G3000 PRIME」を発表しました。このフライトデッキは、洗練された直感的な全タッチスクリーンディスプレイと、幅広くダイナミックな市場にシームレスに対応できる柔軟性の高いオープンシステムアーキテクチャにより、フライトデッキの体験を一新するものです。

2024年10月、Garminは、クリアでプレミアムな音質と強化されたビジュアル機能を融合した新しいFusion Apollo Marine SpeakersとSubwoofersを発表しました。

対応航空機タイプ:

• 狭胴型航空機

• 広胴型航空機

• 地域航空機

• ヘリコプター

対応オートパイロットシステム:

• 単軸オートパイロット

• 多軸オートパイロット

• 姿勢・方位参照システム(AHRS)

• 飛行管理システム(FMS)

対象コンポーネント:

• センサー

• アクチュエーター

• コントロールモジュール

• ソフトウェア

対象技術:

• デジタルオートパイロットシステム

• アナログオートパイロットシステム

• フライ・バイ・ワイヤシステム

対象アプリケーション:

• 商業航空

• 軍事航空

• 一般航空

• 貨物航空機

• その他の応用分野

対象エンドユーザー:

• オリジナル機器メーカー

• アフターマーケット

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 大韓民国

o アジア太平洋地域その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカ地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空機自動操縦システム市場(航空機タイプ別)

5.1 概要

5.2 狭胴型航空機

5.3 広胴型航空機

5.4 地域航空機

5.5 ヘリコプター

6 グローバル航空機自動操縦システム市場(自動操縦システムの種類別)

6.1 概要

6.2 単軸自動操縦システム

6.3 多軸自動操縦システム

6.4 姿勢・方位参照システム(AHRS)

6.5 飛行管理システム(FMS)

7 グローバル航空機自動操縦システム市場(コンポーネント別)

7.1 概要

7.2 センサー

7.3 アクチュエーター

7.4 コントロールモジュール

7.5 ソフトウェア

8 グローバル航空機自動操縦システム市場、技術別

8.1 概要

8.2 デジタル自動操縦システム

8.3 アナログ自動操縦システム

8.4 フライ・バイ・ワイヤシステム

9 グローバル航空機自動操縦システム市場、用途別

9.1 概要

9.2 商業航空

9.3 軍事航空

9.4 一般航空

9.5 貨物航空機

9.6 その他の用途

10 グローバル航空機自動操縦システム市場、エンドユーザー別

10.1 概要

10.2 オリジナル機器メーカー

10.3 アフターマーケット

10.4 その他の最終ユーザー

11 グローバル航空機自動操縦システム市場、地域別

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 大韓民国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米のその他の地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 協定、提携、協力関係、合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 拡大

12.5 その他の主要戦略

13 企業プロファイル

13.1 BAE システムズ社

13.2 センチュリー・フライト・システムズ社

13.3 クラウド・キャップ・テクノロジー社

13.4 コブハム社

13.5 フルノ電気株式会社

13.6 ガーミン社

13.7 ジェネシス・エアロシステムズ社

13.8 ハネウェル・インターナショナル社

13.9 ロッキード・マーティン・コーポレーション

13.10 メガイト PLC

13.11 マイクロパイロット

13.12 レイマリン社

13.13 ロックウェル・コリンズ社

13.14 TMQ インターナショナル

13.15 トリムブル・ナビゲーション社

表一覧

1 世界の航空機オートパイロットシステム市場の見通し、地域別(2022年~2030年)(百万ドル

2 世界の航空機オートパイロットシステム市場の見通し、航空機タイプ別(2022年~2030年)(百万ドル

3 世界の航空機オートパイロットシステム市場の見通し、ナローボディ航空機別(2022年~2030年)(百万ドル

4 グローバル航空機自動操縦システム市場動向(ワイドボディ航空機別)(2022-2030年)($MN)

5 グローバル航空機自動操縦システム市場動向(地域別航空機)(2022-2030年)($MN)

6 グローバル航空機自動操縦システム市場動向(ヘリコプター別)(2022-2030年)($MN)

7 グローバル航空機自動操縦システム市場動向(自動操縦システムの種類別)(2022-2030年)($MN)

8 グローバル航空機自動操縦システム市場動向(単軸自動操縦システム別)(2022-2030年) ($MN)

9 グローバル航空機自動操縦システム市場動向(多軸自動操縦システム別)(2022-2030年)($MN)

10 グローバル航空機自動操縦システム市場動向(姿勢・方位参照システム(AHRS)別)(2022-2030年)($MN)

11 グローバル航空機自動操縦システム市場動向:フライトマネジメントシステム(FMS)別(2022-2030年) ($MN)

12 グローバル航空機自動操縦システム市場動向:コンポーネント別(2022-2030年) ($MN)

13 グローバル航空機自動操縦システム市場動向:センサー別(2022-2030年) ($MN)

14 グローバル航空機自動操縦システム市場動向(アクチュエーター別)(2022-2030年)($MN)

15 グローバル航空機自動操縦システム市場動向(制御モジュール別)(2022-2030年)($MN)

16 グローバル航空機自動操縦システム市場動向(ソフトウェア別)(2022-2030年)($MN)

17 グローバル航空機自動操縦システム市場動向(技術別)(2022-2030年)($MN)

18 グローバル航空機自動操縦システム市場動向(デジタル自動操縦システム別)(2022-2030年)($MN)

19 グローバル航空機自動操縦システム市場動向(アナログ自動操縦システム別)(2022-2030年)($MN)

20 グローバル航空機自動操縦システム市場動向(フライ・バイ・ワイヤシステム別)(2022-2030年)($MN)

21 グローバル航空機自動操縦システム市場動向(用途別)(2022-2030年)($MN)

22 グローバル航空機自動操縦システム市場動向(商業航空)(2022-2030年)($MN)

23 グローバル航空機自動操縦システム市場動向(軍事航空)(2022-2030年)($MN)

24 グローバル航空機自動操縦システム市場動向(一般航空分野別)(2022-2030年)($MN)

25 グローバル航空機自動操縦システム市場動向(貨物航空機分野別)(2022-2030年)($MN)

26 グローバル航空機自動操縦システム市場動向(その他の用途別)(2022-2030年)($MN)

27 グローバル航空機自動操縦システム市場動向(最終ユーザー別)(2022-2030年)($MN)

28 グローバル航空機自動操縦システム市場動向(オリジナル機器メーカー別)(2022-2030年) ($MN)

29 グローバル航空機自動操縦システム市場動向、アフターマーケット別(2022-2030年) ($MN)

30 グローバル航空機自動操縦システム市場動向、その他の最終ユーザー別(2022-2030年) ($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖