❖本調査資料に関するお問い合わせはこちら❖

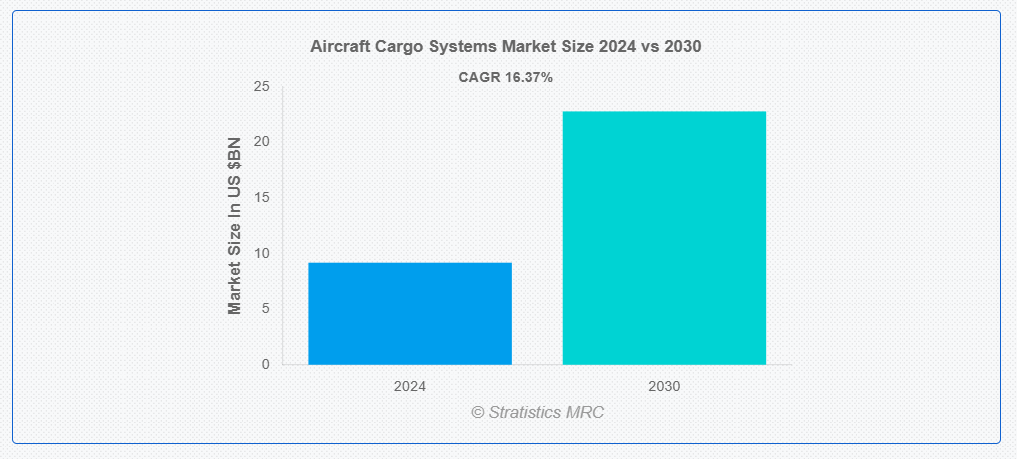

ストラテジックスMRCの調査によると、2024年のグローバル航空貨物システム市場は$9.18億ドルと推計され、2030年までに$22.79億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)は16.37%で成長すると見込まれています。航空貨物システムとは、航空機における貨物の効率的な取り扱い、積載、輸送のために使用される専門的な設備と技術を指します。これらのシステムには、貨物の安全かつ確実な輸送を確保するための貨物取り扱い機器、固定装置、追跡ソリューションが含まれます。これらのシステムは、スペースの最適化、運用効率の向上、安全規制の遵守に不可欠です。航空貨物システムは、旅客機、貨物機、軍用機など、さまざまな航空機タイプで利用され、国内・国際貨物輸送を円滑化しています。

国際航空運送協会(IATA)によると、2023年12月の世界航空貨物輸送量は前年同月比10.3%増加しました。これは市場成長率の動向を浮き彫りにしています。

市場動向:

要因:

グローバル貿易の拡大

世界貿易の拡大は、効率的で信頼性の高い航空貨物システムの需要を高め、航空貨物システムに影響を与えています。航空会社や物流会社は、国際貿易量の増加に伴い、容量の拡大と業務の効率化を図るため、最先端の貨物システムに投資しています。この拡大は、追跡能力や貨物処理能力の向上につながる技術進歩を促進しています。また、サプライチェーンの改善、国際協力の促進、製造および物流分野での雇用機会の創出にもつながり、最終的には世界市場の経済成長と競争力の強化につながります。

抑制要因:

高い初期費用

最新の航空貨物システムには高い初期費用がかかるため、特に小規模の事業者にとっては市場拡大の妨げとなる可能性があります。これらの費用は、最先端技術への投資を妨げ、競争力や業務効率の低下につながる可能性があります。その結果、一部の企業は依然として旧式の技術を使用し、サービスのセキュリティや品質を損なうおそれがあります。あらゆることを考慮すると、コストの障壁は、業界の変化する需要を満たすために必要なイノベーションの採用を妨げる要因となる可能性があります。

機会

技術進歩

技術進歩は、貨物の効率、安全性、信頼性を高めることで、市場に大きなメリットをもたらします。データ分析、リアルタイム追跡、自動処理システムなどの革新により、物流手続きが合理化され、所要時間が短縮されます。これらの技術により、人為的ミスが減少することで、貨物管理とスペースの利用効率が向上します。さらに、持続可能性の進展は、環境に優しいビジネス慣行を促進します。これらの革新的なソリューションを活用することで、航空会社は顧客サービスと競争力を向上させ、最終的には航空貨物業界の拡大を推進することになります。

脅威:

メンテナンスの課題

航空機貨物システムのメンテナンス問題は、運営コストの増加とダウンタイムの延長を引き起こす可能性があります。高度なシステムの定期メンテナンスには、訓練を受けた人材と財政資源が必要となり、特に小規模なオペレーションでは予算圧迫の原因となります。メンテナンスを怠ると、安全リスクの増加、効率の低下、貨物運航の混乱により、サービス品質と収益に悪影響を及ぼす可能性があります。

COVID-19の影響:

COVID-19は、グローバルなサプライチェーンの混乱と航空貨物需要の増加により、航空貨物システム市場に重大な影響を与えました。旅客便の削減に伴い、貨物運航は専用貨物機にシフトし、貨物取り扱いシステムの革新が促進されました。パンデミックはECの成長を加速させ、効率的な貨物輸送の重要性を浮き彫りにするとともに、新たな運営課題に対応するための安全性と技術への投資を促しました。

手動システムセグメントは予測期間中に最大規模となる見込み

手動システムセグメントは、荷積み・荷下ろし時に直接的な制御が可能であるため、多様な運用シナリオで有用であり、予測期間中に最大規模となる見込みです。これらのシステムにより、中小企業は大きな自動化投資を必要とせずに市場参入が可能になりました。さらに、手動手順は特定の貨物要件や異なる航空機構成への対応を迅速化でき、オペレーションの柔軟性と顧客サービス向上につながるカスタマイズされた貨物取り扱いアプローチを促進します。

貨物専用機セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

貨物機セグメントは、貨物輸送用に特別に設計されているため、旅客機に比べ運用効率が高く、コストも削減できるため、予測期間において最も高い CAGR を記録すると予想されます。E コマースと世界貿易の成長により、専用貨物機の需要が高まり、貨物処理システムおよび技術の進歩につながっています。この変化は、物流およびサプライチェーンマネジメントの改善につながるだけでなく、世界中でより迅速かつ信頼性の高い貨物配送を可能にし、経済成長も促進します。

最大のシェアを占める地域:

北米は、予測期間中に最大の市場シェアを占めると予測されています。これは、ECと国際貿易の拡大により航空貨物需要が増加し、貨物取り扱い技術への投資が促進されているためです。この市場では、配送時間の短縮、在庫管理の改善、運営効率の向上が実現されています。また、物流と製造業における雇用創出も促進されています。北米は、革新的な貨物システムの採用により、グローバルサプライチェーンにおける主要な参加者としての地位がさらに強化される見込みです。

CAGR が最も高い地域:

アジア太平洋地域は、予測期間において最も高い CAGR を記録すると予測されています。これは、貨物システムの改善により、業務の効率化、輸送時間の短縮、サプライチェーンマネジメントの改善が、急成長する E コマース業界に貢献するためです。この市場により、製造、取り扱い、物流サービスの雇用が創出されます。また、追跡および自動化システムの改善を推進する技術革新も促進されます。

市場の主要企業

航空貨物システム市場の主要企業には、Honeywell International Inc.、Thales Group、Safran S.A.、Meggitt PLC、Moog Inc.、Cavotec SA、Liebherr Aerospace、Parker Hannifin Corporation、Aviage Systems、Boeing Company、Airbus S.A.S.、Raytheon Technologies、United Technologies Corporation、Fujitsu Limited、GKN Aerospace、Embraer S.A. などがあります。

主要な動向:

2024年7月、ハネウェルとエア・プロダクツは、ハネウェルがエア・プロダクツの液化天然ガス(LNG)プロセス技術および設備事業を、現金18億1,000万ドルで買収する合意に達したと共同で発表しました。

2024年6月、ハネウェルはプライベートエクイティ企業アドベント・インターナショナルからCAESシステムズ・ホールディングスLLC(CAES)を約$19億ドルで買収する合意に達したと発表しました。

2024年6月、ハネウェルはキャリヤー・グローバル・コーポレーションのグローバル・アクセス・ソリューションズ事業を$49.5億ドルで買収完了を発表しました。この取引により、ハネウェルはデジタル時代におけるセキュリティソリューションの主要プロバイダーとしての地位を確立し、急速に成長するクラウドベースのサービスとソリューション分野でのイノベーション加速の機会を得ることになります。

対象航空機タイプ:

• 旅客機

• 貨物機

• 軍用機

• 貨物ドローン

• その他の航空機タイプ

対象コンポーネント:

• 貨物取り扱いシステム

• 貨物積載システム

• 貨物固定システム

• 貨物追跡システム

• コンテナおよびパレットシステム

• その他の部品

対象貨物種類:

• 一般貨物

• 腐敗性貨物

• 危険物

• 大型貨物

• その他の貨物種類

重量容量:

• 軽量貨物システム

• 中量貨物システム

• 重量貨物システム

対象技術:

• 手動システム

• 自動化システム

• 半自動化システム

対応アプリケーション:

• 国内貨物

• 国際貨物

• 急送貨物

• その他のアプリケーション

対応地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・アジア太平洋地域その他

• 南米

・アルゼンチン

・ブラジル

・チリ

・南米地域その他

• 中東・アフリカ

・サウジアラビア

・アラブ首長国連邦

・カタール

・南アフリカ

・中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 応用分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空貨物システム市場(航空機タイプ別)

5.1 概要

5.2 旅客機

5.3 貨物機

5.4 軍用機

5.5 貨物ドローン

5.6 その他の航空機タイプ

6 グローバル航空貨物システム市場(コンポーネント別)

6.1 概要

6.2 貨物取り扱いシステム

6.3 貨物積載システム

6.4 貨物固定システム

6.5 貨物追跡システム

6.6 コンテナおよびパレットシステム

6.7 その他のコンポーネント

7 グローバル航空貨物システム市場(貨物種類別)

7.1 概要

7.2 一般貨物

7.3 腐敗性貨物

7.4 危険物

7.5 大型貨物

7.6 その他の貨物種類

8 グローバル航空貨物システム市場(重量容量別)

8.1 概要

8.2 軽量貨物システム

8.3 中量貨物システム

8.4 重量貨物システム

9 航空機貨物システム市場(技術別)

9.1 概要

9.2 手動システム

9.3 自動化システム

9.4 半自動化システム

10 航空機貨物システム市場(用途別)

10.1 概要

10.2 国内貨物

10.3 国際貨物

10.4 急送貨物

10.5 その他の用途

11 航空機貨物システム市場(地域別)

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋地域

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南アメリカ地域その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他の地域

12 主要な動向

12.1 協定、提携、協力関係、合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 拡張

12.5 その他の主要戦略

13 企業プロファイル

13.1 ハネウェル・インターナショナル・インク

13.2 テレス・グループ

13.3 サフラン・S.A.

13.4 メガット・PLC

13.5 ムーグ・インク

13.6 カボテック・SA

13.7 リーベラー・エアロスペース

13.8 パッカー・ハニフィン・コーポレーション

13.9 アビアージ・システムズ

13.10 ボーイング・カンパニー

13.11 エアバス・S.A.S.

13.12 レイセオン・テクノロジーズ

13.13 ユナイテッド・テクノロジーズ・コーポレーション

13.14 富士通株式会社

13.15 GKNエアロスペース

13.16 エンブラエル・S.A.

表の一覧

1 グローバル航空機貨物システム市場動向(地域別)(2022-2030年)($MN)

2 グローバル航空機貨物システム市場動向(航空機タイプ別)(2022-2030年)($MN)

3 グローバル航空機貨物システム市場動向(旅客機別)(2022-2030年)($MN)

4 グローバル航空機貨物システム市場動向(貨物機別)(2022-2030年)($MN)

5 グローバル航空機貨物システム市場動向(軍事用航空機別)(2022-2030年)($MN)

6 グローバル航空機貨物システム市場動向:貨物ドローン別(2022-2030年)($MN)

7 グローバル航空機貨物システム市場動向:その他の航空機タイプ別(2022-2030年)($MN)

8 グローバル航空機貨物システム市場動向:コンポーネント別(2022-2030年)($MN)

9 グローバル航空機貨物システム市場動向:貨物取り扱いシステム別(2022-2030年)($MN)

10 グローバル航空機貨物システム市場動向:貨物積載システム別(2022-2030年)($MN)

11 グローバル航空機貨物システム市場動向:貨物固定システム別(2022-2030年)($MN)

12 グローバル航空貨物システム市場動向:貨物追跡システム別(2022-2030年)($MN)

13 グローバル航空貨物システム市場動向:コンテナおよびパレットシステム別(2022-2030年)($MN)

14 グローバル航空貨物システム市場動向:その他のコンポーネント別(2022-2030年)($MN)

15 グローバル航空貨物システム市場動向:貨物種類別(2022-2030年)($MN)

16 グローバル航空貨物システム市場動向(一般貨物別)(2022-2030年)($MN)

17 グローバル航空貨物システム市場動向(腐敗性貨物別)(2022-2030年)($MN)

18 グローバル航空貨物システム市場動向、危険物別(2022-2030年)($MN)

19 グローバル航空貨物システム市場動向、大型貨物別(2022-2030年)($MN)

20 グローバル航空貨物システム市場動向(その他の貨物種類別)(2022-2030年)($MN)

21 グローバル航空貨物システム市場動向(重量容量別)(2022-2030年)($MN)

22 グローバル航空貨物システム市場動向(軽量貨物システム別)(2022-2030年)($MN)

23 グローバル航空貨物システム市場動向(中型貨物システム別)(2022-2030年)($MN)

24 グローバル航空貨物システム市場動向:重量別(2022-2030年)($MN)

25 グローバル航空貨物システム市場動向:技術別(2022-2030年)($MN)

26 グローバル航空機貨物システム市場動向:手動システム別(2022-2030年)($MN)

27 グローバル航空機貨物システム市場動向:自動化システム別(2022-2030年)($MN)

28 グローバル航空機貨物システム市場動向:半自動システム別(2022-2030年)($MN)

29 グローバル航空機貨物システム市場動向:用途別(2022-2030年)($MN)

30 グローバル航空貨物システム市場動向:国内貨物別(2022-2030年)($MN)

31 グローバル航空貨物システム市場動向:国際貨物別(2022-2030年)($MN)

32 グローバル航空貨物システム市場動向、急送貨物別(2022-2030年)($MN)

33 グローバル航空貨物システム市場動向、その他の用途別(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖