❖本調査資料に関するお問い合わせはこちら❖

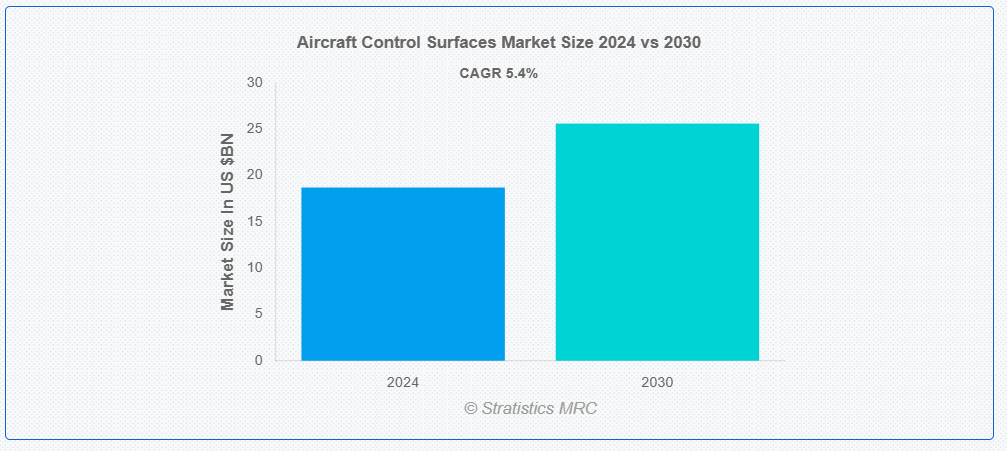

ストラテジスティクスMRCの調査によると、2024年のグローバル航空機制御表面市場は$18.7億ドルと推計され、2030年までに$25.6億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)5.4%で成長すると見込まれています。航空機制御表面は、航空機の翼、尾部、その他の部分に装着された可動部品で、パイロットが航空機の姿勢と安定性を制御するために使用されます。これらの表面には、エレボン、エレベーター、ラダー、トリムタブが含まれます。エレボンはロールを制御し、エレベーターはピッチを管理し、ラダーはヨーを制御します。これらの表面を調整することで、パイロットは飛行中に航空機を操縦し、安全な航行と制御を確保できます。制御表面は、風や乱気流などの外部力に対応し、安定性を維持するために不可欠です。

市場動向:

要因:

民間および軍用航空機の需要の増加

民間および軍用航空機の需要の増加が、市場の成長を大きく牽引しています。航空旅行の世界的な拡大と防衛分野の近代化に伴い、先進的で高性能な制御システムのニーズが高まっています。操縦性と安定性に欠かせない航空機の操縦翼面は、こうしたニーズに応えるために不可欠です。効率の向上と軽量化のための材料と設計の革新は、民間および軍用分野における市場の拡大をさらに推進しています。

制約要因:

複雑な認証プロセス

市場における複雑な認証プロセスは、イノベーションを阻害し、製品開発を遅らせる可能性があります。厳格な規制要件と長い承認期間により、コストが増加し、新技術の商品化までの時間が延びます。これにより、製造メーカーが市場ニーズに迅速に対応したり、最先端のデザインを実装する能力が制限される可能性があります。さらに、認証の複雑さは、小規模企業が市場参入を躊躇させる要因となり、競争が減少して業界全体の進展が鈍化する可能性があります。

機会

航空機の自動化への注目度の高まり

航空機の自動化への注目度の高まりが、市場のイノベーションを推進しています。オートパイロットシステムやフライ・バイ・ワイヤ技術の進歩により、航空機はますます自動化が進み、パイロットの作業負荷が軽減され、安全性が向上しています。これらの自動化システムは、高精度で応答性の高い操縦翼面に依存しており、設計、材料、機能の進歩につながっています。自動化が進むにつれて、これらの技術をサポートする高度な操縦翼面の需要が高まると予想されます。

脅威:

製造コストの高さ

市場における製造コストの高さは、メーカーと消費者の双方に悪影響を及ぼす可能性があります。先進的な材料の使用、精密工学、厳格な品質基準によって高騰するコストは、最終製品の価格上昇につながります。これにより、新しい航空機モデルの購入が難しくなり、市場への参入が妨げられ、普及が遅れる可能性があります。さらに、高コストはメーカーの利益率を圧迫し、長期的なイノベーションの維持を困難にするおそれがあります。

COVID-19 の影響:

COVID-19 のパンデミックは、サプライチェーンの混乱、生産の停止、航空機の納入遅延など、航空機制御面市場に深刻な影響を与えました。航空旅行と防衛支出の低迷に伴い、新しい航空機の需要が鈍化し、制御面の受注が減少しました。さらに、健康と安全への関心の高まりにより、業界の成長に投じられていた資源が他へシフトしました。しかし、回復が進むにつれて、新たな投資と技術進歩への需要により、市場は徐々に回復しています。

予測期間中は、舵セグメントが最大の市場規模を占める見通しです。

予測期間中は、舵セグメントが最大の市場シェアを占める見通しです。航空機の垂直尾翼に配置され、横風や非対称推力による不要な動きを相殺します。航空旅行の増加に伴い、先進的で燃料効率の高い航空機の需要が高まっていることが、舵市場の成長を推進しています。材料と設計の革新は、性能向上と重量削減を目的としており、市場の拡大にさらに貢献しています。

一般航空セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

一般航空セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。エルロン、ラダー、エレベーターなどの操縦翼面は、安定性、操縦性、および制御に不可欠です。個人航空旅行、飛行訓練、およびレクリエーション飛行の需要の増加に伴い、一般航空市場は成長を続けています。材料および設計の進歩も、操縦翼面の効率と性能の革新を推進しています。

最大のシェアを占める地域:

北米地域は、商業、軍事、一般航空セクターを含む強力な航空産業を背景に、予測期間において最大の市場シェアを占めると予測されています。航空宇宙技術の進歩、低燃費航空機の需要の増加、航空旅行の拡大が、市場の拡大に貢献しています。主要企業は、性能、安全性の向上、運用コストの削減を目的とした制御面材料および設計の革新に注力しており、市場を強化しています。

最も高い年平均成長率(CAGR)を示す地域:

アジア太平洋地域は、予測期間中に最も高い成長率を記録すると予想されています。航空機排出量の削減と燃料効率の向上への注目が高まる中、航空機制御面は空力性能を最適化するように設計されており、航空機の燃料効率向上に貢献しています。さらに、アジア太平洋地域の中間層の拡大に伴い、航空会社は需要に対応するため機材を拡大しています。これにより、新規および既存の航空機におけるこれらの部品の交換やアップグレードの需要がさらに増加し、市場を後押ししています。

市場の主要企業

航空機制御面市場の主要企業には、Boeing, Airbus, Safran, Spirit AeroSystems, Collins Aerospace, Raytheon Technologies, Honeywell Aerospace, FACC AG, Lufthansa Technik, Lockheed Martin, Northrop Grumman, BAE Systems, General Dynamics, Thales Group, Leonardo S.p.A, Saab AB and Textron Aviationなどがあります。

主な動向

2024年10月、コリンズ・エアロスペースは、EUのクリーン・アビエーション・スイッチ・プロジェクトの一環として、高電圧配電部品のプロトタイプ開発が完了したと発表しました。これには、ハイブリッド電気推進システムにおける電気負荷の増加を管理するために設計された固体電力制御装置が含まれます。プロトタイプは、イリノイ州ロックフォードにあるコリンズの施設でシステム統合試験を受ける予定です。

2024年8月、ボーイングはBAEシステムズと提携し、F-15EXイーグルIIおよびF/A-18E/Fスーパーホーネット戦闘機のフライ・バイ・ワイヤ飛行制御コンピュータ(FCC)の機能強化に取り組みました。このアップグレードは、処理能力、サイバーセキュリティ、および将来のテクノロジー統合機能の向上を目的としています。

対象タイプ:

• エルロン

• エルベーター

• 舵

• フラップ

• スラット

• スポイラー

• トリムタブ

• その他のタイプ

対象航空機タイプ:

• 商用航空機

• 軍用航空機

• 汎用航空機

• 無人航空機(UAV

対象材料:

• アルミニウム

• 複合材料

• チタン

• 鋼

• マグネシウム合金

対象技術:

• 電気機械式アクチュエーション(EMA)

• 液压式アクチュエーション

• フライ・バイ・ワイヤ(FBW)

• フライ・バイ・ライト(FBL)

• アクティブ制御システム

• 形状記憶合金(SMA)

• その他の技術

対象分野:

• 商業航空

• 軍事・防衛

• 一般航空

• 貨物・輸送航空

• 無人航空機(UAV)

• その他の分野

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 応用分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空機制御表面市場(タイプ別)

5.1 概要

5.2 エイロン

5.3 エレベーター

5.4 ラダー

5.5 フラップ

5.6 スラット

5.7 スポイラー

5.8 トリムタブ

5.9 その他の種類

6 グローバル航空機制御面市場(航空機タイプ別)

6.1 概要

6.2 商業用航空機

6.3 軍事航空機

6.4 一般航空機

6.5 無人航空機(UAV)

7 グローバル航空機制御表面市場、材料タイプ別

7.1 概要

7.2 アルミニウム

7.3 複合材料

7.4 チタン

7.5 鋼

7.6 マグネシウム合金

8 グローバル航空機制御面市場、技術別

8.1 概要

8.2 電気機械式駆動(EMA)

8.3 液压式駆動

8.4 フライ・バイ・ワイヤ(FBW)

8.5 フライ・バイ・ライト(FBL)

8.6 アクティブ制御システム

8.7 形状記憶合金(SMA)

8.8 その他の技術

9 航空機制御表面市場(用途別)

9.1 概要

9.2 商業航空

9.3 軍事・防衛

9.4 一般航空

9.5 貨物・貨物航空

9.6 無人航空機(UAV)

9.7 その他の応用分野

10 グローバル航空機制御面市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 大韓民国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東およびアフリカその他

11 主な動向

11.1 契約、提携、協力、合弁事業

11.2 買収および合併

11.3 新製品の発売

11.4 事業拡大

11.5 その他の主な戦略

12 企業プロファイル

12.1 ボーイング

12.2 エアバス

12.3 サフラン

12.4 スピリット・エアロシステムズ

12.5 コリンズ・エアロスペース

12.6 レイセオン・テクノロジーズ

12.7 ハネウェル・エアロスペース

12.8 FACC AG

12.9 ルフトハンザ テクニック

12.10 ロッキード・マーティン

12.11 ノースロップ・グラマン

12.12 BAE システムズ

12.13 ジェネラル・ダイナミクス

12.14 テレス・グループ

12.15 レオナルド S.p.A

12.16 サブ AB

12.17 テキストロン・アビエーション

表一覧

1 世界の航空機制御面市場の見通し、地域別(2022年~2030年)(百万ドル

2 世界の航空機制御面市場の見通し、タイプ別(2022-2030)(百万ドル)

3 世界の航空機制御面市場の見通し、エルロン別(2022-2030)(百万ドル)

4 世界の航空機制御面市場の見通し、エレベーター別(2022-2030)(百万ドル)

5 グローバル航空機制御表面市場動向、舵別(2022-2030年)($MN)

6 グローバル航空機制御表面市場動向、フラップ別(2022-2030年)($MN)

7 グローバル航空機制御表面市場動向、スラット別(2022-2030年)($MN)

8 グローバル航空機制御表面市場動向、スポイラー別(2022-2030年)($MN)

9 グローバル航空機制御表面市場動向、トリムタブ別(2022-2030年)($MN)

10 グローバル航空機制御表面市場動向(その他の種類別)(2022-2030年)($MN)

11 グローバル航空機制御表面市場動向(航空機種類別)(2022-2030年)($MN)

12 グローバル航空機制御表面市場動向(商用航空機別)(2022-2030年)($MN)

13 グローバル航空機制御表面市場動向(軍事用航空機別)(2022-2030年)($MN)

14 グローバル航空機制御表面市場動向(一般航空機別)(2022-2030年) ($MN)

15 グローバル航空機制御表面市場動向、無人航空機(UAV)別(2022-2030年) ($MN)

16 グローバル航空機制御表面市場動向、材料タイプ別(2022-2030年) ($MN)

17 グローバル航空機制御表面市場動向(アルミニウム別)(2022-2030年)($MN)

18 グローバル航空機制御表面市場動向(複合材料別)(2022-2030年)($MN)

19 グローバル航空機制御表面市場動向(チタン別)(2022-2030年)($MN)

20 グローバル航空機制御表面市場動向(鋼鉄別)(2022-2030年)($MN)

21 グローバル航空機制御表面市場動向(マグネシウム合金別)(2022-2030年)($MN)

22 グローバル航空機制御表面市場動向(技術別)(2022-2030年)($MN)

23 グローバル航空機制御表面市場動向(電気機械式駆動(EMA)別)(2022-2030年)($MN)

24 グローバル航空機制御表面市場動向(油圧式駆動別)(2022-2030年)($MN)

25 グローバル航空機制御表面市場動向(フライ・バイ・ワイヤー(FBW)別)(2022-2030年)($MN)

26 グローバル航空機制御表面市場動向(フライ・バイ・ライト(FBL)別)(2022-2030年)($MN)

27 グローバル航空機制御表面市場動向:アクティブ制御システム別(2022-2030年)($MN)

28 グローバル航空機制御表面市場動向:形状記憶合金(SMA)別(2022-2030年)($MN)

29 グローバル航空機制御表面市場動向:その他の技術別(2022-2030年)($MN)

30 グローバル航空機制御表面市場動向:用途別(2022-2030年)($MN)

31 グローバル航空機制御表面市場動向:商業航空機別(2022-2030年)($MN)

32 グローバル航空機制御表面市場動向(軍事・防衛分野別)(2022-2030年)($MN)

33 グローバル航空機制御表面市場動向(一般航空分野別)(2022-2030年)($MN)

34 グローバル航空機制御表面市場動向(貨物・貨物航空分野別)(2022-2030年) ($MN)

35 グローバル航空機制御面市場動向(無人航空機(UAV)別)(2022-2030年)($MN)

36 グローバル航空機制御面市場動向(その他の用途別)(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖