❖本調査資料に関するお問い合わせはこちら❖

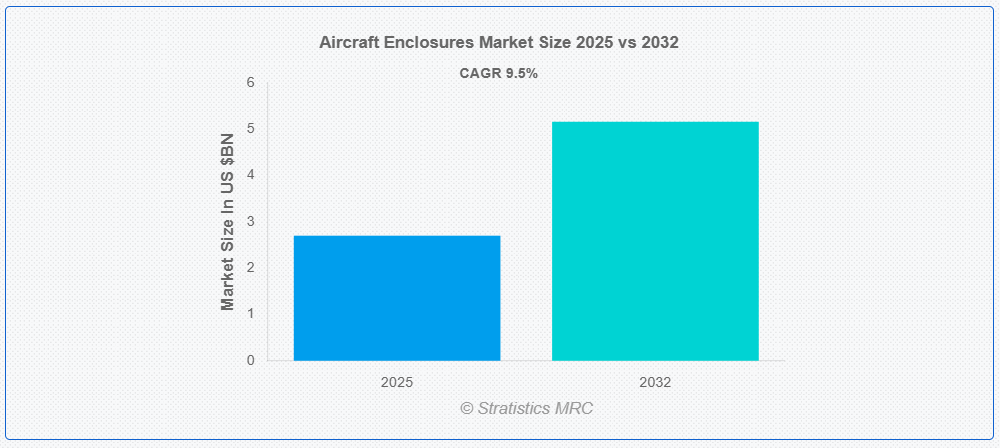

ストラテジックス・MRCの調査によると、グローバル航空機エンクロージャー市場は2025年に$27億ドルと推計され、2032年までに$51.6億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)9.5%で成長すると見込まれています。航空機エンクロージャーは、航空機内の重要なシステム、コンポーネント、乗客を保護するために設計された保護構造物およびコンパートメントです。これらには、エンジンナセル、航空電子機器ベイ、キャビンインテリア、環境制御システムなどが含まれ、最適な性能、安全性、空力特性を確保しています。複合材料や合金などの先進的な素材を使用しており、断熱性、騒音低減、構造的完全性を提供します。また、エンクロージャーは、過酷な条件から敏感な機器を保護することで、運用効率を向上させ、飛行中の航空機の全体的な機能と信頼性に貢献しています。

国際航空運送協会(IATA)によると、先進型の航空機エンクロージャーの需要は今後拡大すると予想されています。この市場は、2026年から2033年にかけて、年平均成長率(CAGR)約5%で成長すると予測されています。

市場動向:

推進要因:

キャビン内の快適さと美観への関心の高まり

乗客の体験向上に対する需要の高まりが、先進型の航空機用エンクロージャーの採用を後押ししています。航空会社は、顧客を引き付けるために、モダンで視覚的に魅力的なキャビンインテリアを優先しています。エンクロージャーの防音性と断熱性の向上は、より静かで快適な飛行に貢献しています。カスタマイズ可能な照明と人間工学に基づいたデザインをエンクロージャーに統合することで、全体的な美観が向上しています。航空会社間の競争激化がプレミアムキャビン構成への投資を促進しています。乗客のラグジュアリーと利便性への期待が、エンクロージャー材料の革新を後押ししています。軽量で耐久性のあるエンクロージャーのトレンドは、燃料効率と快適性を支援しています。

制約要因:

古い機体モデルでの採用が限定的

古い機体に現代的なエンクロージャーを後付けするコストは、運航会社にとって往往にして高額です。既存の機体設計は、大幅な改造なしに新しいエンクロージャー技術に対応できない場合があります。先進型のエンクロージャを旧式のシステムに統合する場合、メンテナンス上の課題が生じます。多くの航空会社は、古い機体をアップグレードするよりも、新しい航空機に投資することを好みます。エンクロージャの設計が標準化されていないため、改造作業が複雑になります。設置中のダウンタイムが長いことから、老朽化した航空機への採用は困難です。予算の制約により、小規模な航空会社は古いキャビンを近代化する能力に限りがあります。

機会:

持続可能でリサイクル可能な素材の開発

環境に優しい素材への移行は、航空機エンクロージャーメーカーに新たな可能性を生み出しています。リサイクル可能な複合素材の革新により、キャビン内装の環境への影響が軽減されます。持続可能なエンクロージャーは、カーボンニュートラルという世界の航空業界の目標と一致しています。軽量で生分解性の素材は、耐久性を維持しながら燃料効率を向上させます。グリーンテクノロジー企業との提携により、エンクロージャーの製造技術が進歩しています。持続可能な取り組みに対する規制上の優遇措置により、メーカーはリサイクル可能な素材を採用する傾向が強まっています。消費者の環境意識の高まりにより、より環境に優しいキャビンソリューションの需要が高まっています。

脅威:

技術の急速な陳腐化

急速に進化する技術により、現在のエンクロージャーの設計はすぐに時代遅れになる可能性があります。メーカーは、材料やシステムの頻繁な進歩に対応するという課題に直面しています。航空会社は、すぐに陳腐化する可能性のあるエンクロージャーへの投資を躊躇する可能性があります。継続的な研究開発の高コストは、小規模メーカーのリソースに負担をかけています。最先端の技術を駆使する新興企業が、既存のプレーヤーを脅かしています。乗客の新しい機能に対する嗜好の急速な変化は、長期的な計画を困難にしています。頻繁なアップグレードの必要性は、航空会社の運営コストを増加させます。

COVID-19の影響:

COVID-19パンデミックは、航空機の生産と納入を停止させることで、航空機エンクロージャー市場を混乱させました。航空需要の減少により、航空会社はキャビンアップグレードプロジェクトを延期しました。サプライチェーンの混乱は、エンクロージャー材料と部品の供給遅延を引き起こしました。しかし、パンデミックは抗菌コーティングや換気性能向上のエンクロージャーへの需要を加速させました。リモート設計コラボレーションとデジタルツールはロックダウン中に普及しました。航空旅行の回復は、客室内装の近代化への関心再燃を促しています。健康と安全への懸念は、エンクロージャー設計のイノベーションに影響を与え続けています。

商業航空機セグメントは、予測期間中に最大の市場規模を占めると予想されています

商業航空機セグメントは、大規模な機材 fleet における乗客の快適性への高い需要により、予測期間中に最大の市場シェアを占めると予想されています。航空会社は、機内体験の差別化を図るため、エンクロージャーに多額の投資を行っています。特に新興市場における航空旅行の増加が、このセグメントの成長を後押ししています。先進型のエンクロージャーは、顧客獲得競争を繰り広げる民間航空会社のブランド力を高めます。ワイドボディ機向けにカスタマイズされたエンクロージャーソリューションの入手可能性が、市場シェアを牽引しています。軽量素材の革新は、低燃費型民間航空機のニーズに対応しています。機材の近代化プログラムの増加も、このセグメントの優位性をさらに強化しています。

複合材セグメントは、予測期間において最高の CAGR を記録すると予想されます

予測期間において、複合材セグメントは、軽量で耐久性に優れたエンクロージャー材料の需要により、最も高い成長率を見込むと予測されています。複合材製造技術の進歩により、性能が向上し、コストが削減されています。複合材は耐摩耗性に優れているため、航空機での長期使用に最適です。燃料効率の向上が、新しい航空機における複合材ベースのエンクロージャーの採用を推進しています。高強度複合材に関する研究開発の継続が、このセグメントの拡大を支えています。持続可能な材料に対する規制支援が複合材料製筐体の開発を促進しています。複合材料の汎用性は革新的な客室設計を可能にし、市場成長を後押ししています。

最大のシェアを有する地域:

予測期間中、アジア太平洋地域は航空旅行需要の急成長を背景に、最大の市場シェアを占めると予想されています。中国とインドの主要航空会社が機材を拡大しており、筐体需要が増加しています。同地域の堅固な製造基盤はコスト効率の良い筐体生産を支えています。航空インフラへの政府投資が市場成長を後押ししています。中流階級の増加により、機内体験の向上に対する需要が高まっています。主要エンクロージャーメーカーの存在が、アジア太平洋地域の市場での地位を強化しています。近代的な航空機設計の採用率の高さも、この地域の優位性をさらに高めています。

CAGR が最も高い地域:

予測期間中、北米地域は、エンクロージャー設計の技術進歩を背景に、最も高い CAGR を記録すると予想されます。この地域は、航空宇宙産業が盛んで、急速な技術革新と採用が進んでいます。米国の大手航空会社は、競争力を維持するためにキャビンアップグレードを優先しています。持続可能な素材への投資は、北米の環境規制と一致しています。大手エンクロージャーメーカーの存在が、市場の成長を加速しています。高い研究開発費が、次世代のエンクロージャー技術の開発を推進しています。プレミアムキャビン体験の需要の高まりが、この地域の急速な拡大を支えています。

市場の主要企業

航空機用エンクロージャー市場の主要企業には、Collins Aerospace, Honeywell International Inc., TE Connectivity Ltd., Amphenol Corporation, Safran S.A., Curtiss-Wright Corporation, Eaton Corporation, Thales Group, Raytheon Technologies Corporation, L3Harris Technologies, Inc., Elbit Systems Ltd., General Electric Company, BAE Systems plc, Diehl Stiftung & Co. KG, Meggitt PLC, and Cobham Limitedなどがあります。

主な動向:

2025年5月、Amphenol Corporation は、コンパクトな航空電子機器の統合用に設計された AeroConnect™ 高密度エンクロージャシステムを発表しました。このシステムは、次世代の機内接続ソリューション向けに信号の整合性を強化しています。

2025年3月、L3Harris Technologies は、軍事用航空機に最適な SecureCore™ Tactical Enclosure を発表しました。この製品は、脅威の高い環境において通信システムを保護するための先進型暗号化モジュールを搭載しています。

対象タイプ:

• 民間航空機

• 軍用航空機

• ビジネスジェット

• ヘリコプター

• 地域航空機

• その他のタイプ

対応材料:

• アルミニウム

• 複合材料

• ステンレス鋼

• その他の材料

製造プロセス:

• プレス成形

• 射出成形

• その他の製造プロセス

対応アプリケーション:

• 航空電子機器

• エンジン

• 電気システム

• 機械システム

• その他の用途

対象エンドユーザー:

• OEM

• アフターマーケット

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 執行要約

2 序文

2.1 要約

2.2 利害関係者

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 導入

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 サプライヤーの交渉力

4.2 バイヤーの交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社の競争

5 グローバル航空機エンクロージャー市場、タイプ別

5.1 概要

5.2 商用航空機

5.3 軍事用航空機

5.4 ビジネスジェット

5.5 ヘリコプター

5.6 地域航空機

5.7 その他のタイプ

6 グローバル航空機エンクロージャー市場、材料タイプ別

6.1 概要

6.2 アルミニウム

6.3 複合材料

6.4 ステンレス鋼

6.5 その他の材料タイプ

7 グローバル航空機エンクロージャー市場、製造プロセス別

7.1 概要

7.2 プレス成形

7.3 射出成形

7.4 その他の製造プロセス

8 グローバル航空機筐体市場、用途別

8.1 概要

8.2 航空電子機器

8.3 エンジン

8.4 電気システム

8.5 機械システム

8.6 その他の用途

9 グローバル航空機筐体市場、エンドユーザー別

9.1 概要

9.2 OEMメーカー

9.3 アフターマーケット

10 グローバル航空機筐体市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 欧州その他

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主な動向

11.1 契約、提携、協力、合弁事業

11.2 買収および合併

11.3 新製品の発売

11.4 事業拡大

11.5 その他の主な戦略

12 企業プロファイル

12.1 コリンズ・エアロスペース

12.2 ハネウェル・インターナショナル・インク

12.3 TE コネクティビティ・リミテッド

12.4 アンフェノール・コーポレーション

12.5 サフラン S.A.

12.6 カーチス・ライト・コーポレーション

12.7 イートン・コーポレーション

12.8 タレス・グループ

12.9 レイセオン・テクノロジーズ・コーポレーション

12.10 L3Harris Technologies, Inc.

12.11 エルビット・システムズ

12.12 ゼネラル・エレクトリック

12.13 BAE システムズ

12.14 ディール財団 & Co. KG

12.15 メギット PLC

12.16 コバム・リミテッド

表の一覧

1 グローバル航空機エンクロージャー市場動向、地域別(2024-2032年)($MN)

2 グローバル航空機エンクロージャー市場動向(タイプ別)(2024-2032年)($MN)

3 グローバル航空機エンクロージャー市場動向(商用航空機別)(2024-2032年)($MN)

4 グローバル航空機エンクロージャー市場動向(軍事用航空機別)(2024-2032年)($MN)

5 グローバル航空機エンクロージャー市場動向(ビジネスジェット別)(2024-2032年)($MN)

6 グローバル航空機エンクロージャー市場動向、ヘリコプター別(2024-2032年)($MN)

7 グローバル航空機エンクロージャー市場動向、地域別航空機(2024-2032年)($MN)

8 グローバル航空機エンクロージャー市場動向、その他の種類別(2024-2032年)($MN)

9 グローバル航空機エンクロージャー市場動向、材料種類別(2024-2032年)($MN)

10 グローバル航空機エンクロージャー市場動向(アルミニウム別)(2024-2032年)($MN)

11 グローバル航空機エンクロージャー市場動向(複合材料別)(2024-2032年)($MN)

12 グローバル航空機筐体市場動向、ステンレス鋼別(2024-2032年)($MN)

13 グローバル航空機筐体市場動向、その他の材料タイプ別(2024-2032年)($MN)

14 グローバル航空機筐体市場動向、製造プロセス別(2024-2032年) ($MN)

15 グローバル航空機筐体市場動向、プレス加工別(2024-2032年)($MN)

16 グローバル航空機筐体市場動向、射出成形別(2024-2032年)($MN)

17 グローバル航空機筐体市場動向、その他の製造プロセス別(2024-2032年) ($MN)

18 グローバル航空機筐体市場動向、用途別(2024-2032年) ($MN)

19 グローバル航空機筐体市場動向、アビオニクス別(2024-2032年)($MN)

20 グローバル航空機筐体市場動向、エンジン別(2024-2032年)($MN)

21 グローバル航空機エンクロージャー市場動向、電気システム別(2024-2032年)($MN)

22 グローバル航空機エンクロージャー市場動向、機械システム別(2024-2032年)($MN)

23 グローバル航空機エンクロージャー市場動向、その他の用途別(2024-2032年)($MN)

24 グローバル航空機エンクロージャー市場動向、エンドユーザー別(2024-2032年)($MN)

25 グローバル航空機エンクロージャー市場動向(OEM別)(2024-2032年)($MN)

26 グローバル航空機エンクロージャー市場動向(アフターマーケット別)(2024-2032年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖