❖本調査資料に関するお問い合わせはこちら❖

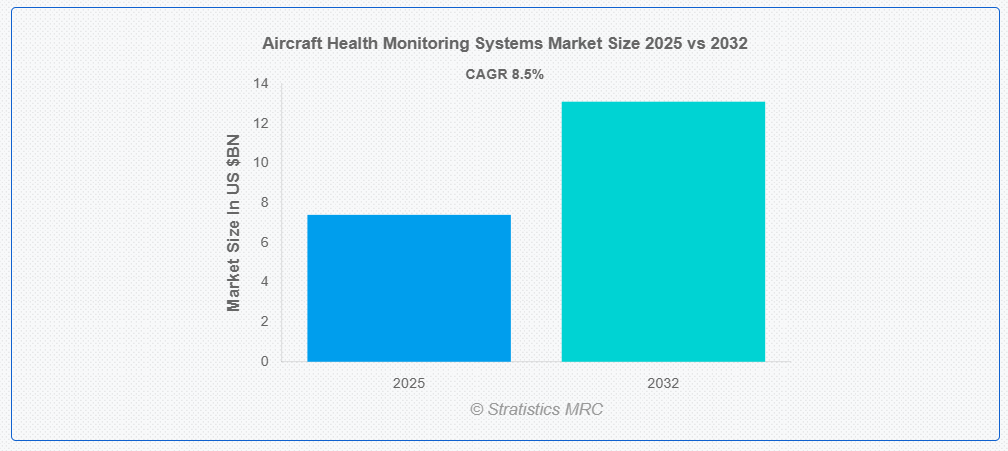

Stratistics MRC によると、世界の航空機健康モニタリングシステム市場は 2025 年に 74 億米ドルに達し、予測期間中は年平均成長率 8.5% で成長し、2032 年には 131 億米ドルに達すると予想されています。航空機健康モニタリングシステム(AHMS)は、さまざまな航空機システムからリアルタイムまたは定期メンテナンス中にデータを収集、分析、解釈するために設計された先進的な技術です。これらのシステムは、異常の検出、潜在的な故障の予測、プロアクティブなメンテナンス戦略の支援を通じて、運用安全性、信頼性、効率性を向上させます。AHMSはセンサー、データ分析、通信ネットワークを活用し、エンジン、アビオニクス、構造部品などの critical components を監視します。実行可能な洞察を提供することで、AHMSは予期せぬダウンタイムの削減、メンテナンススケジュールの最適化、航空機の寿命延長を実現し、最終的に全体の機群性能と安全性を向上させます。

国際航空運送協会(IATA)によると、2020年の世界航空輸送業界はマイナス成長が見込まれていました。2019年の8,380億ドルから2020年には419億ドルに50%減少すると予測されていました。

市場動向:

要因:

予測メンテナンスの需要増加

予測メンテナンスの需要は、航空機の安全性向上、運用コストの削減、予期せぬダウンタイムの最小化といったニーズを背景に、市場で急速に増加しています。予測メンテナンスは、リアルタイムデータと分析を活用して故障の兆候を事前に検知し、適切なタイミングで修理を実施し、効率的なメンテナンス計画を可能にします。このアプローチは、航空機の可用性と信頼性を向上させるとともに、部品の寿命を延長します。その結果、航空会社とメンテナンスプロバイダーは、よりスマートでデータ駆動型のメンテナンス戦略を支援するため、AHMS技術への投資を大幅に拡大しています。

制約要因:

既存システムとの統合

既存システムとの統合は、市場における重大な課題となっています。多くの旧式の航空機は、最新のデジタル技術を念頭に置いて設計されていないため、先進型の AHMS ソリューションを後付けすることが困難です。この非互換性により、導入コストの増加、データの不整合、システムの効率低下につながる可能性があります。さらに、レガシーシステムには、リアルタイムのモニタリングに必要な処理能力や接続性が不足している場合があり、予知保全の有効性が制限され、老朽化した機隊全体での AHMS 導入の全体的なメリットが損なわれるおそれがあります。

機会:

安全性と運用効率への関心の高まり

安全性と運用効率への関心の高まりが、市場を大幅に押し上げています。AHMS は、航空機の重要な部品をリアルタイムで監視し、潜在的な問題を早期に発見して、全体的な安全性を高めます。IoT、AI、ビッグデータ分析などの先進的なテクノロジーを活用することで、これらのシステムは、メンテナンススケジュールを最適化し、ダウンタイムを削減し、運用効率を向上させる実用的な洞察を提供します。この予防的なメンテナンスアプローチは、規制の遵守を確実にするだけでなく、コストの削減と航空機の寿命延長にも貢献します。

脅威:

統一されたデータ基準の欠如

市場における統一されたデータ基準の欠如は、効果的な導入とデータ共有の大きな障害となっています。異なる航空機メーカーやシステムプロバイダーは独自のフォーマットを使用することが多く、互換性の問題やデータの断片化を引き起こします。これにより、多様な機材群におけるAHMSのシームレスな統合が妨げられ、包括的な分析を行う能力が制限されます。結果として、メンテナンス決定が遅延したり不正確になったりし、航空運航における予測メンテナンス戦略の全体的な効率と効果を低下させる可能性があります。

COVID-19の影響

COVID-19パンデミックは市場に混合した影響を与えました。当初、市場は機材の運航停止、航空需要の減少、予算制約により、新たなAHMSの導入が遅れました。しかし、この危機は効率的でコスト削減可能なメンテナンスソリューションの必要性を浮き彫りにしました。航空業界が回復を開始するにつれ、デジタル化と予測メンテナンスへの注目が再燃し、AHMSの採用が加速しました。これにより、オペレーションの最適化、ダウンタイムの削減、パンデミック後の機材の運用準備態勢の確保が促進されました。

航空推進セグメントは、予測期間中に最大の市場シェアを占めると予想されています

航空推進セグメントは、異常の検出と故障の防止のための継続的なモニタリングの必要性から、予測期間中に最大の市場シェアを占めると予想されています。この焦点は飛行安全性を向上させ、予知保全戦略を支援し、予期せぬ修理を削減し、部品の寿命を延長します。したがって、航空推進の健康監視への投資は、オペレーションの最適化と乗客の安全確保を目指す航空会社にとって不可欠です。

航空会社セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、航空会社セグメントは、安全性の向上、ダウンタイムの削減、メンテナンスコストの低減を目的としたリアルタイムデータ分析の需要拡大により、最も高い成長率を記録すると予測されています。機材性能の最適化と厳格な航空規制への対応圧力が高まる中、航空会社はAHMS技術への投資を拡大しています。これらのシステムは予測メンテナンスを可能にし、運用効率を向上させ、航空機のライフサイクルを延長します。商業航空の拡大に伴い、航空会社は信頼性と競争優位性を確保するため、AHMSソリューションの採用を継続しています。

最大のシェアを占める地域:

予測期間中は、先進的な航空技術の需要の増加、航空交通量の増加、および安全性と運用効率の向上への注力により、アジア太平洋地域が最大の市場シェアを占めると予想されます。航空会社やメンテナンスサービスプロバイダーは、予知保全の強化、ダウンタイムの削減、およびパフォーマンスの最適化のために AHMS を採用しています。この市場は、技術の進歩、政府の取り組み、および中国、インド、日本などの国々における航空機数の増加により、さらに推進されています。

最も高い年平均成長率(CAGR)を示す地域:

予測期間中、北米地域は最も高いCAGRを示すと予想されています。IoT(モノのインターネット)、AI(人工知能)、ビッグデータ分析などの技術の統合は、AHMSの機能を強化し、リアルタイム監視と予測メンテナンスを可能にします。さらに、厳格な安全規制と運用安全への重点的な取り組みがAHMSの採用を促進しており、これらのシステムは規制要件の遵守と飛行安全の向上に貢献しています。

市場の主要企業

航空機健康モニタリングシステム市場における主要企業には、Airbus S.A.S., Boeing, GE Aerospace, Bombardier, Rolls-Royce, Dassault Aviation, Safran, BAE Systems, Honeywell Aerospace, Northrop Grumman, Pratt & Whitney, Thales Group, Collins Aerospace, Leonardo S.p.A., Lufthansa Technik, Parker Hannifin, Raytheon Technologies , Teledyne Technologiesなどです。

主な動向

2024年7月、サウジアラビアの新しいデジタルネイティブ航空会社であるリヤド・エアは、ボーイング社と提携し、一連の先進的なデジタルソリューションを採用することを発表しました。業務の効率化、メンテナンスコストの削減、および全体的な飛行性能の向上を目的として設計されたこの最先端のテクノロジーは、2025年の就航に向けて準備を進めるリヤド・エアの支援に貢献するでしょう。

2024年7月、ロールス・ロイスはアブラ・グループと、5機のTrent XWB-84エンジンを搭載したエアバスA350-900航空機に関する覚書(MoU)を締結しました。A350-900はアブラ・グループが運航する最大級の航空機となり、国際線ネットワークの拡大と成長・接続計画に対応するための容量増強を実現します。

対象航空機タイプ:

• 固定翼航空機

• 回転翼航空機

• 軍事航空機

• その他の航空機タイプ

対象サブシステム:

• 航空推進システム

• アビオニクス

• 補助システム

• 航空機構造

対象技術:

• 予知システム

• 診断システム

• 検出システム

• 適応制御

• その他の技術

対象アプリケーション:

• 状態監視

• 性能監視

• 故障検出と隔離

• エンジン健康状態監視

• その他の応用分野

対象エンドユーザー:

• 航空会社

• 軍事・防衛機関

• メンテナンス、修理、オーバーホール事業者(MRO)

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 応用分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空機健康監視システム市場(航空機タイプ別)

5.1 概要

5.2 固定翼航空機

5.2.1 狭胴型航空機

5.2.2 広胴型航空機

5.2.3 地域ジェット機

5.2.4 ビジネスジェット機

5.3 回転翼航空機

5.3.1 民用ヘリコプター

5.3.2 軍用ヘリコプター

5.4 軍用航空機

5.5 その他の航空機タイプ

6 グローバル航空機健康監視システム市場、サブシステム別

6.1 概要

6.2 航空推進システム

6.3 アビオニクス

6.4 補助システム

6.5 航空機構造

7 グローバル航空機健康監視システム市場、技術別

7.1 概要

7.2 予知システム

7.3 診断システム

7.4 検出システム

7.5 適応制御

7.6 その他の技術

8 グローバル航空機健康監視システム市場、用途別

8.1 概要

8.4 状態監視

8.5 性能監視

8.6 故障検出と隔離

8.7 エンジン健康監視

8.8 その他の応用

9 グローバル航空機健康監視システム市場、エンドユーザー別

9.1 概要

9.2 航空会社

9.3 軍事・防衛機関

9.4 メンテナンス、修理、オーバーホール事業者(MROs)

9.5 その他のエンドユーザー

10 グローバル航空機健康監視システム市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 欧州その他

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、パートナーシップ、協力関係、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 エアバス S.A.S.

12.2 ボーイング

12.3 GE エアロスペース

12.4 ボンバルディア

12.5 ロールスロイス

12.6 ダッソー・アビアシオン

12.7 サフラン

12.8 BAE システムズ

12.9 ハネウェル・エアロスペース

12.10 ノースロップ・グラマン

12.11 プラット・アンド・ホイットニー

12.12 テレスグループ

12.12 コリンズ・エアロスペース

12.14 レオナルド S.p.A.

12.15 ルフトハンザ・テクニック

12.16 パーカー・ハニフィン

12.17 レイセオン・テクノロジーズ

12.18 テレダイン・テクノロジーズ

表一覧

1 世界の航空機健康モニタリングシステム市場の見通し、地域別(2024-2032)(百万ドル)

2 世界の航空機健康モニタリングシステム市場の見通し、航空機タイプ別(2024-2032)(百万ドル)

3 グローバル航空機健康監視システム市場動向(固定翼航空機別)(2024-2032年)($MN)

4 グローバル航空機健康監視システム市場動向(狭胴型航空機別)(2024-2032年)($MN)

5 グローバル航空機健康監視システム市場動向(ワイドボディ航空機別)(2024-2032年)($MN)

6 グローバル航空機健康監視システム市場動向(リージョナルジェット別)(2024-2032年)($MN)

7 グローバル航空機健康監視システム市場動向(ビジネスジェット別)(2024-2032年)($MN)

8 グローバル航空機健康監視システム市場動向(回転翼航空機別)(2024-2032年)($MN)

9 グローバル航空機健康監視システム市場動向(民間ヘリコプター別)(2024-2032年)($MN)

10 グローバル航空機健康監視システム市場動向(軍事用ヘリコプター別)(2024-2032年)($MN)

11 グローバル航空機健康監視システム市場動向(軍事用航空機別)(2024-2032年)($MN)

12 グローバル航空機健康監視システム市場動向(その他の航空機タイプ別)(2024-2032年)($MN)

13 グローバル航空機健康監視システム市場動向(サブシステム別)(2024-2032年)($MN)

14 グローバル航空機健康監視システム市場動向(航空推進システム別)(2024-2032年)($MN)

15 グローバル航空機健康監視システム市場動向、アビオニクス別(2024-2032年)($MN)

16 グローバル航空機健康監視システム市場動向、補助システム別(2024-2032年)($MN)

17 グローバル航空機健康監視システム市場動向(航空機構造別)(2024-2032年)($MN)

18 グローバル航空機健康監視システム市場動向(技術別)(2024-2032年)($MN)

19 グローバル航空機健康監視システム市場動向:予知システム別(2024-2032年)($MN)

20 グローバル航空機健康監視システム市場動向:診断システム別(2024-2032年)($MN)

21 グローバル航空機健康監視システム市場動向(検出システム別)(2024-2032年)($MN)

22 グローバル航空機健康監視システム市場動向(適応制御別)(2024-2032年)($MN)

23 グローバル航空機健康監視システム市場動向(その他の技術別)(2024-2032年)($MN)

24 グローバル航空機健康監視システム市場動向(用途別)(2024-2032年)($MN)

25 グローバル航空機健康監視システム市場動向(状態監視別)(2024-2032年)($MN)

26 グローバル航空機健康監視システム市場動向(性能監視別)(2024-2032年)($MN)

27 グローバル航空機健康監視システム市場動向(故障検出と隔離別)(2024-2032年)($MN)

28 グローバル航空機健康監視システム市場動向(エンジン健康監視別)(2024-2032年)($MN)

29 グローバル航空機健康監視システム市場動向(その他の用途別)(2024-2032年)($MN)

30 グローバル航空機健康監視システム市場動向(エンドユーザー別)(2024-2032年)($MN)

31 グローバル航空機健康監視システム市場動向(航空会社別)(2024-2032年)($MN)

32 グローバル航空機健康監視システム市場動向(軍事・防衛機関別)(2024-2032年)($MN)

33 グローバル航空機健康監視システム市場動向(メンテナンス、修理、オーバーホール事業者(MRO)別)(2024-2032年)($MN)34 グローバル航空機健康監視システム市場動向(その他の最終ユーザー別)(2024-2032年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖