❖本調査資料に関するお問い合わせはこちら❖

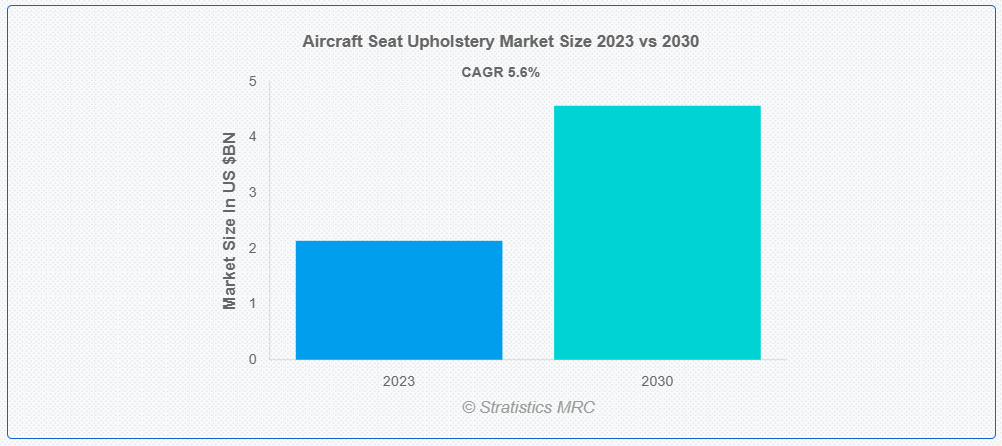

ストラテジックスMRCの調査によると、2023年のグローバル航空機シート張地市場は$2.14億ドルと推計され、2030年までに$4.57億ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)5.6%で成長すると見込まれています。航空機シート張地は、航空機客室内のシートカバーとクッションの設計、製造、および取り付けを含む。これらの部品は、航空旅行中の乗客の快適性と安全性を確保するため、サポート性、耐久性、および美観を提供します。使用される材料は、難燃性や摩耗耐性に優れた特殊な生地からレザーや合成繊維のブレンドまで多岐にわたります。

運輸統計局(BTS)によると、2022年に米国航空会社は8億5,300万人の乗客(調整前)を輸送し、2021年の6億5,800万人、2020年の3億8,800万人から増加しました。

市場動向:

主要要因:

航空需要の増加

航空需要の増加は、航空機シートの張地市場における主要な成長要因です。これは、より多くの航空機シートや内装の改修需要を刺激するためです。航空会社が機材の拡大や既存機材のアップグレードを実施し、増加する乗客数に対応するため、高品質で快適なシート張地材料やデザインに対する需要が大幅に増加しています。この傾向は、航空会社と乗客の進化するニーズに対応するため、材料や製造プロセスの革新を促進しています。その結果、製造メーカーは注文増加と収益機会を享受し、市場全体の成長を促進しています。

制約要因:

長い認証プロセス

航空機シート張地は、航空業界の厳格な安全基準と規制基準のため、長い認証プロセスを経る必要があります。これらのプロセスでは、材料が耐久性、耐火性、毒性要件を満たすことを確認するための広範な試験が行われます。その結果、新しい張地素材やデザインを市場に導入するには、時間がかかりコストがかかる場合があります。この要因は、製品開発サイクルの遅延を引き起こし、製造メーカーが新製品を市場に投入するまでのリードタイムを延長することで、市場成長を妨げます。

機会:

素材とデザインのイノベーション

素材とデザインの革新により、快適性、耐久性、美観が向上します。先進的な素材技術により、より軽量で耐久性が高く、環境に優しい室内装飾材の開発が可能になり、顧客嗜好や規制基準の進化に対応することができます。創造的なデザインは、人間工学に基づいた座席やパーソナライズされた体験を求める乗客のニーズに応え、航空会社のサービス差別化を図り、ブランドイメージの向上に貢献します。こうした革新は、差別化を図る航空会社を引き付け、座席ソリューションのアップグレード需要を刺激し、製品の差別化と顧客満足度の向上を通じて市場成長を推進します。

脅威:

原材料価格の変動

航空機シートのインテリアは、グローバルな需給の変動、為替レート、資源豊富な地域に影響を与える地政学的緊張などにより、原材料価格の変動に直面しています。この変動は製造コストを上昇させ、利益率を低下させ、価格戦略を困難にします。その結果、市場プレイヤーは競争力を維持し、顧客需要に応えることに課題を抱え、全体的な市場成長の可能性が制限される可能性があります。

Covid-19の影響

Covid-19パンデミックは、航空需要の急落により航空機シート張地市場に深刻な影響を与えました。これにより、機材の運航停止、改修の延期、新規航空機の納入削減が発生しました。航空会社は財務制約に直面し、客室アップグレードよりもコスト削減を優先したため、シート張地への需要が減少しました。制限の緩和と旅行の再開に伴い、業界は徐々に回復しつつありますが、パンデミックの残存影響は市場回復を妨げ続け、シート張地メーカーの成長見通しを制約しています。

シートクッションセグメントは予測期間中に最大の市場規模を占めると予想されています

シートクッションセグメントは、魅力的な成長が見込まれています。シートクッションは、長時間の飛行中に乗客に不可欠な快適性を提供し、疲労を軽減し、全体の旅行体験を向上させます。さらに、シートクッションは乱気流や緊急着陸時の衝撃力を吸収し、乗客の怪我のリスクを最小限に抑えます。その人間工学に基づいた設計は、特に長時間座っている際に適切な姿勢を維持し、体の負担を軽減します。

合成皮革セグメントは予測期間中に最も高いCAGRを記録すると予想されています

合成皮革セグメントは、予測期間中に最も高いCAGR成長率を記録すると予想されています。合成皮革は、耐久性、汎用性、コスト効率のバランスを提供します。その組成は、摩耗、破れ、汚れに対する耐性を備え、高交通量の航空環境において不可欠です。本物の皮革の外観と触感を再現しつつ、色あせや摩耗に対する優れた耐性を発揮します。軽量な特性は航空機の燃料効率向上に寄与します。さらに、メンテナンスや清掃が容易なため、商業用およびプライベート航空分野のさまざまなシートアプリケーションにおいて好まれています。

最大の市場シェアを有する地域:

アジア太平洋地域は、航空旅行需要の増加、航空機機材の拡大、乗客の快適性への注目が高まることから、予測期間中に最大の市場シェアを占めると予測されています。中国やインドなどの国では、経済成長が堅調に推移しており、航空旅客数と航空機注文が急増しています。さらに、同地域の観光産業の急成長が、新たな航空機内装材と改修サービスの需要をさらに後押ししています。全体として、アジア太平洋地域の航空機用シート張地市場は、業界関係者にとって収益性の高い機会となっています。

CAGR が最も高い地域:

北米は、航空産業の堅調さ、技術の進歩、乗客の快適性への重視から、予測期間において最も高い CAGR を記録すると予測されています。B/E Aerospace, Inc. や Zodiac Aerospace などの大手企業が、革新的な製品と戦略的パートナーシップにより、この地域の市場を支配しています。さらに、可処分所得の増加と航空会社の機材の拡大も、市場の拡大に寄与しています。この市場は、消費者の嗜好の変化や航空機内装の設計の進歩に牽引され、今後も上昇傾向が続くと予想されます。

市場の主要企業

航空機用シート張地市場で主要企業として挙げられるのは、Zodiac Aerospace、Recaro Aircraft Seating、Timetooth Technologies、HAECO Cabin Solutions、Unum Aircraft Seating、Tapis Corporation、Aerotex Aircraft Interiors、International Aero Engineering LLC、Franklin Products Inc.、 Spectra Interior Products、Perrone Aerospace、OmnAvia Interiors、Geven S.p.A.、Lantal Textiles AG などです。

主な動向

2024年2月、ティムトゥース・テクノロジーズは、Wings India 2024で、インドで設計、開発、製造されたインド初の航空機用座席を発売しました。この座席は、地域の航空会社から好評を博しており、インド政府の「メイク・イン・インド」イニシアチブを支援しています。この動きは、航空セクターの進化するニーズに応えるための、コラボレーション、イノベーション、自給自足の扉を開くものとなります。

2023年11月、ユニム・エアクラフト・シートは、クライリーのマナー・ロイヤル航空宇宙ハブにあるワン・ケルビン・レーンに新工場を設立し、成長を加速させます。現在の製品ラインアップには、アキュメン・デザイン・スタジオを含むパートナーと共同開発した「ユニム・ワン」(ワイドボディ、高効率、シングルアイルのバリエーションを含むハーリングボーンデザイン)と「ユニム・ツー」(スタッガードシート)が含まれます。

対応航空機タイプ:

• 商業用航空機

• 地域航空機

• ビジネスジェット

• 軍事用航空機

• ヘリコプター

• その他の航空機タイプ

対応シートタイプ:

• ファーストクラス

• ビジネスクラス

• プレミアムエコノミークラス

• エコノミークラス

対応シート部品:

• シートカバー

• シートクッション

• アームレスト

• ヘッドレスト

• シート後部ポケット

• その他のシート部品

対象素材:

• レザー

• 生地

• 合成レザー

• その他の素材

対象エンドユーザー:

• OEM(オリジナル機器メーカー)

• アフターマーケット

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 執行要約

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空機シート張地市場、航空機タイプ別

5.1 概要

5.2 商業用航空機

5.3 地域航空機

5.4 ビジネスジェット

5.5 軍事用航空機

5.6 ヘリコプター

5.7 その他の航空機タイプ

6 グローバル航空機シート張地市場、シートタイプ別

6.1 概要

6.2 ファーストクラス

6.3 ビジネスクラス

6.4 プレミアムエコノミークラス

6.5 エコノミークラス

7 グローバル航空機シート張地市場(シート部品別)

7.1 概要

7.2 シートカバー

7.3 シートクッション

7.4 アームレスト

7.5 ヘッドレスト

7.6 シート後部ポケット

7.7 その他のシート部品

8 グローバル航空機シート張地市場、素材別

8.1 概要

8.2 レザー

8.3 生地

8.4 合成レザー

8.5 その他の素材

9 グローバル航空機シート張地市場(エンドユーザー別)

9.1 概要

9.2 OEM(オリジナル機器メーカー)

9.3 アフターマーケット

10 グローバル航空機シート張地市場(地域別)

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋のその他の地域

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米のその他の地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカのその他の地域

11 主要な動向

11.1 協定、提携、協力関係、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 Zodiac Aerospace

12.2 Recaro Aircraft Seating

12.3 Timetooth Technologies

12.4 HAECO Cabin Solutions

12.5 Unum Aircraft Seating

12.6 Tapis Corporation

12.7 Aerotex Aircraft Interiors

12.8 International Aero Engineering LLC

12.9 Franklin Products Inc.

12.10 Spectra Interior Products

12.11 Perrone Aerospace

12.12 OmnAvia Interiors

12.13 Geven S.p.A.

12.14 Lantal Textiles AG

表一覧

1 世界の航空機用シート張りの市場見通し、地域別(2021年~2030年)(百万ドル

2 航空機シート張地の世界市場見通し、航空機タイプ別(2021-2030年)(百万ドル

3 航空機シート張地の世界市場見通し、民間航空機別(2021-2030年)(百万ドル

4 グローバル航空機シート張地市場動向(地域別)(2021-2030年)($MN)

5 グローバル航空機シート張地市場動向(ビジネスジェット別)(2021-2030年)($MN)

6 グローバル航空機シート張地市場動向(軍事用航空機別)(2021-2030年) ($MN)

7 グローバル航空機シート張地市場動向、ヘリコプター別(2021-2030年) ($MN)

8 グローバル航空機シート張地市場動向、その他の航空機タイプ別(2021-2030年) ($MN)

9 グローバル航空機シート張地市場動向(シートタイプ別)(2021-2030年)($MN)

10 グローバル航空機シート張地市場動向(ファーストクラス別)(2021-2030年)($MN)

11 グローバル航空機シート張地市場動向(ビジネスクラス別)(2021-2030年) ($MN)

12 グローバル航空機シート張地市場動向、プレミアムエコノミークラス別(2021-2030年) ($MN)

13 グローバル航空機シート張地市場動向、エコノミークラス別(2021-2030年) ($MN)

14 グローバル航空機シート張地市場動向(シート部品別)(2021-2030年)($MN)

15 グローバル航空機シート張地市場動向(シートカバー別)(2021-2030年)($MN)

16 グローバル航空機シート張地市場動向(シートクッション別)(2021-2030年)($MN)

17 グローバル航空機シート張地市場動向(アームレスト別)(2021-2030年)($MN)

18 グローバル航空機シート張地市場動向(ヘッドレスト別)(2021-2030年)($MN)

19 グローバル航空機シート張地市場動向(シート後部ポケット別)(2021-2030年)($MN)

20 グローバル航空機シート張地市場動向、その他のシート部品別(2021-2030年)($MN)

21 グローバル航空機シート張地市場動向、素材別(2021-2030年)($MN)

22 グローバル航空機シート張地市場動向(レザー別)(2021-2030年)($MN)

23 グローバル航空機シート張地市場動向(生地別)(2021-2030年)($MN)

24 グローバル航空機シート張地市場動向(合成レザー別)(2021-2030年) ($MN)

25 グローバル航空機シート張地市場動向(その他素材別)(2021-2030年)($MN)

26 グローバル航空機シート張地市場動向(最終ユーザー別)(2021-2030年)($MN)

27 グローバル航空機シート張地市場動向(OEM(オリジナル機器メーカー)別)(2021-2030年)($MN)

28 グローバル航空機シート張地市場動向(アフターマーケット別)(2021-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖