❖本調査資料に関するお問い合わせはこちら❖

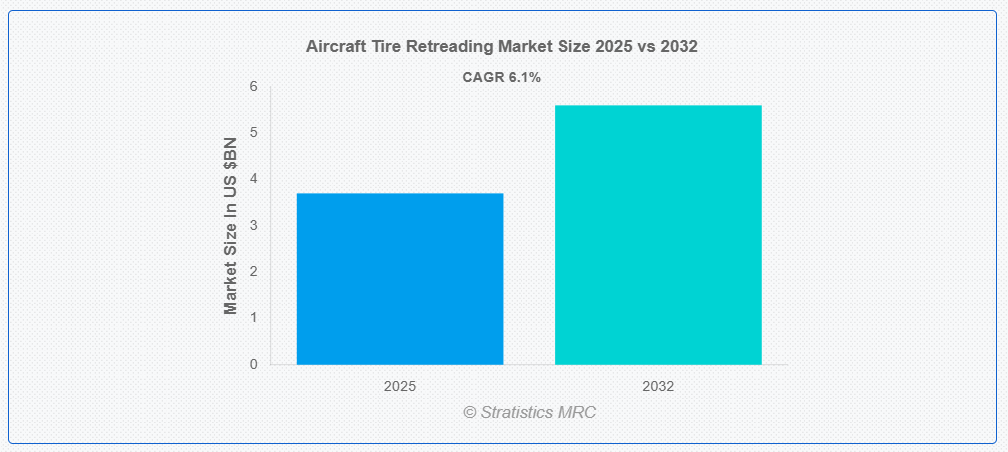

ストラテジックス・MRCの調査によると、2025年の世界航空機タイヤ再加工市場は$37億ドルと推計され、2032年までに$56億ドルに達すると予測されています。この期間中の年平均成長率(CAGR)は6.1%と予想されています。航空機タイヤのリトレッドは、航空機タイヤの摩耗したトレッドを剥離し、新しいトレッドに交換するコスト効果が高く持続可能なプロセスです。このプロセスは、タイヤのケーシングの構造的強度を維持しつつ、厳格な航空安全基準を満たします。商業航空と軍事航空の両分野で広く採用されており、運営コストの削減と環境への影響の最小化を実現します。新タイヤと同等の高性能、安全性、信頼性を確保することで、効率的な機材メンテナンスを支援します。

連邦航空局(FAA)によると、航空機タイヤの90%以上が再生処理されており、航空会社やメンテナンス施設が安全規制を遵守しつつ運営コストを最適化するための傾向が拡大しています。

市場動向:

要因:

世界的な航空需要の増加と機材の拡大

世界的な航空需要の急増は、コスト効率の良いタイヤソリューションの需要を増加させています。航空会社の機材拡大に伴い、運航効率を維持するため頻繁なタイヤメンテナンスが不可欠となっています。再生タイヤは新品タイヤに比べて大幅なコスト削減が可能であり、市場成長を後押ししています。貨物輸送需要の増加は、貨物機向けのタイヤ再生需要を拡大しています。航空産業が成長する新興市場では、予算最適化のためタイヤ再生が採用されています。運用コストの削減に重点を置く航空会社は、再生タイヤの採用を推進しています。タイヤの再生は、持続可能な航空事業と環境面でのメリットが一致しています。

抑制要因:

再生インフラや機械設備への初期投資額が高い

タイヤ再生施設を設立するには、特殊な設備に多額の設備投資が必要となります。先進型の再生機械は高価であるため、小規模事業者は市場への参入を躊躇しています。再生インフラの継続的なメンテナンスも、財政的負担を増大させています。熟練技術者の不足は、再生タイヤ工場の運営コストを増加させます。資金調達の制限は、再生タイヤ施設の拡大を妨げます。高い初期投資コストは、新規参入企業の投資回収を遅らせます。予算制約により、小規模航空会社は再生タイヤの採用を避け、新品タイヤを選択する可能性があります。

機会:

再生タイヤへのスマートセンサーの統合によるリアルタイムタイヤ監視

スマートセンサーの開発は、再生タイヤの信頼性を向上させます。リアルタイムのタイヤモニタリングにより、安全性と性能が向上し、市場の信頼が高まります。センサーにより予知保全が可能になり、航空会社のダウンタイムが短縮されます。再生タイヤと IoT の統合に関するイノベーションは、技術に精通した航空会社を引き付けます。センサー技術企業との提携は、タイヤ再生技術の進歩を推進します。スマートタイヤソリューションは、航空業界のデジタルトランスフォーメーションの目標と一致しています。データに基づくメンテナンスの需要の高まりは、センサー付き再生タイヤの採用を後押ししています。

脅威:

事故や故障のリスクが市場信頼に影響を与える可能性

再生タイヤの安全性に関する懸念が航空会社の採用を妨げる可能性があります。過去のタイヤ故障から生じる否定的な認識は市場信頼性を損ないます。再生タイヤの性能に対する厳格な規制監視はコンプライアンスコストを増加させます。タイヤ関連の問題を公表した事故は再生タイヤへの信頼を損なう可能性があります。現代の再生タイヤ品質基準に関する認識不足が懐疑的な見方を助長します。安全懸念を理由に新タイヤを販売する競合他社は市場シェアを拡大する可能性があります。堅固な品質保証措置の必要性は、リトレッド事業者に課題をもたらしています。

COVID-19の影響:

COVID-19パンデミックは、世界中の航空機 fleet の運航停止により、航空機タイヤのリトレッド市場に深刻な影響を与えました。飛行運航の減少により、タイヤメンテナンスと再生サービスの需要が低下しました。サプライチェーンの混乱により、タイヤ再生用の原材料の供給が遅れました。しかし、航空旅行の回復は、コスト効果の高いタイヤソリューションへの関心再燃を促しました。パンデミックは持続可能な実践の重要性を浮き彫りにし、再生タイヤの魅力を高めました。航空会社はコスト最適化に焦点を当て、パンデミック後に再生タイヤへの依存度を高めました。デジタルタイヤ監視技術への投資は回復段階で拡大しました。

商業用航空機セグメントが予測期間中に最大の市場規模を占めると予想されています

商業用航空機セグメントは、世界的な旅客便の増加により、予測期間中に最大の市場シェアを占めると予想されています。航空会社は競争の激しい市場で運営コストを削減するため、再生タイヤを優先しています。低コストキャリアの拡大は、手頃な価格のタイヤソリューションの需要を後押ししています。再生タイヤは、大規模な商業用機材のメンテナンスニーズを効率的に満たします。新興経済国での航空交通量の増加が、セグメントの優位性をさらに強化しています。先進型のリトレッド技術は、民間航空機の安全要件に対応しています。航空業界における持続可能性への注目は、このセグメントの市場シェアをさらに押し上げるでしょう。

予測期間中は、プレキュア・リトレッドセグメントが最高の CAGR を記録すると予想されます

予測期間中は、その効率性と品質の優位性から、プレキュア・リトレッドセグメントが最高の成長率を達成すると予測されています。プリキュア加工は、タイヤの性能を一定に保つため、安全性を重視する航空会社に魅力的です。プリキュア技術の進歩により、製造コストが削減され、このセグメントの採用が進んでいます。プリキュア再生タイヤは耐久性に優れているため、高頻度の飛行にも使用できます。標準化された再生方法の需要の増加が、このセグメントの成長を促進しています。プリキュア加工に関する規制当局の認可により、市場の信頼性が高まっています。このセグメントは、さまざまな航空機タイプに対応できる汎用性があり、拡大を後押ししています。

最大の市場シェアを有する地域:

予測期間中、アジア太平洋地域が最大の市場シェアを占めると予想されます。これは、中国とインドの航空市場が急速に拡大しているためです。航空交通量の増加は、コスト効果の高いタイヤメンテナンスソリューションの需要を増加させています。同地域の大型商業機 fleet は、運営コストを最適化するためにリトレッドに依存しています。現地のリトレッド施設は、低い労働コストと生産コストのメリットを享受しています。航空インフラへの政府支援が市場成長を後押ししています。地域内の貨物輸送の増加がリトレッドタイヤの需要を拡大しています。主要航空会社の存在がアジア太平洋地域の市場リーダーシップを強化しています。

CAGR が最も高い地域:

予測期間中、北米地域は、リトレッドプロセスの技術的進歩を原動力として、最も高い CAGR を記録すると予想されます。この地域は、航空産業が盛んで、革新的なタイヤソリューションの急速な採用を支えています。米国の大手航空会社は、燃料価格の高騰を受けて、コスト削減のためにリトレッドを優先しています。スマートタイヤ技術への投資は、北米のデジタル航空のトレンドと一致しています。大手リトレッド企業の存在が、市場の成長を加速しています。高い安全基準が、高品質のプリキュアリトレッドの需要を後押ししています。持続可能な航空業界への関心の高まりが、この地域の急速な拡大を支えています。

市場の主要企業

航空機用タイヤリトレッド市場の主要企業には、Michelin, Bridgestone Corporation, Yokohama Rubber Co., Ltd., Goodyear Tire & Rubber Company, Qingdao Sentury Tire Co., Ltd., Wilkerson Company, Inc., Desser Tire & Rubber Company, LLC, Petlas Tire Corporation, Aviation Tires & Treads, LLC, China National Rubber Group Co., Oliver Tyre Group, Dunlop Aircraft Tyre Limited, SAIC, Apollo Tyre Ltd, and Marangoni SpA.等があげられます。

主な開発動向

2025年5月、ミシュランは、バイオベースのゴムコンパウンドを配合し、持続可能性を高め、民間航空機のタイヤの寿命を20%延長する「EcoTread™ Advanced Retreading System」を発売しました。

2025年4月、ブリヂストンは、リージョナルジェット機のトレッドの塗布を最適化し、耐久性を向上させ、メンテナンスコストを削減する「AeroCycle™ Precure Retreading Process」を発表しました。

2025年3月、グッドイヤー・タイヤ・アンド・ラバーは、ケブラー強化トレッドを採用し熱耐性を向上させた「FlightGuard™ リトレッドタイヤライン」を、軍事用貨物機向けに発表しました。

対象タイプ:

• 商業用航空機

• 軍事用航空機

• 地域・ビジネスジェット

• その他のタイプ

対象プロセス:

• プレキュア・リトレッド

• モールドキュア・リトレッド

対象タイヤタイプ:

• ラジアルタイヤ

• バイアス・プライタイヤ

対象アプリケーション:

• ナローボディ航空機

• ワイドボディ航空機

• 地域ジェット機

• 軍事戦闘機

• その他のアプリケーション

対象エンドユーザー:

• OEM

• MRO

• 航空会社および機材運営会社

• その他の最終ユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o 欧州その他

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋地域その他

• 南米

o アルゼンチン

o ブラジル

o チリ

o 南米地域その他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカ地域その他

目次

1 執行要約

2 序文

2.1 要約

2.2 利害関係者

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 導入

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 応用分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社の競争

5 グローバル航空機タイヤ再利用市場、タイプ別

5.1 概要

5.2 商用航空機

5.3 軍事用航空機

5.4 地域・ビジネスジェット

5.5 その他のタイプ

6 グローバル航空機タイヤ再生市場、プロセス別

6.1 概要

6.2 プレキュア再生

6.3 モールドキュア再生

7 グローバル航空機タイヤ再生市場、タイヤタイプ別

7.1 概要

7.2 ラジアルタイヤ

7.3 バイアスプライタイヤ

8 グローバル航空機タイヤ再生市場、用途別

8.1 概要

8.2 ナローボディ航空機

8.3 ワイドボディ航空機

8.4 地域ジェット機

8.5 軍事戦闘機

8.6 その他の用途

9 グローバル航空機タイヤ再加工市場、エンドユーザー別

9.1 概要

9.2 OEM

9.3 MRO

9.4 航空会社および機材運営事業者

9.5 その他の最終ユーザー

10 グローバル航空機タイヤ再加工市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 欧州その他

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.10 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 合意、提携、協力関係および合弁事業

11.2 買収と合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 ミシュラン

12.2 ブリヂストン株式会社

12.3 横浜ゴム株式会社

12.4 グッドイヤー・タイヤ・アンド・ラバー・カンパニー

12.5 青島センチュリータイヤ株式会社

12.6 ウィルカーソン・カンパニー・インク

12.7 デッサー・タイヤ・アンド・ラバー・カンパニー・エルエルシー

12.8 ペトラス・タイヤ・コーポレーション

12.9 アビエーション・タイヤズ・アンド・トレッズ・エルエルシー

12.10 中国国家ゴムグループ株式会社

12.11 オリバー・タイヤ・グループ

12.12 ダンロップ・エアクラフト・タイヤ・リミテッド

12.13 SAIC

12.14 アポロ・タイヤ・リミテッド

12.15 マラゴニ・スパ

表の一覧

1 グローバル航空機タイヤ再利用市場動向(地域別)(2024-2032年)($MN)

2 グローバル航空機タイヤ再利用市場動向(種類別)(2024-2032年)($MN)

3 グローバル航空機タイヤ再利用市場動向(商用航空機別)(2024-2032年)($MN)

4 グローバル航空機タイヤ再製造市場動向(軍事用航空機別)(2024-2032年)($MN)

5 グローバル航空機タイヤ再製造市場動向(地域別・ビジネスジェット別)(2024-2032年)($MN)

6 グローバル航空機タイヤ再加工市場動向(その他の種類別)(2024-2032年)($MN)

7 グローバル航空機タイヤ再加工市場動向(プロセス別)(2024-2032年)($MN)

8 グローバル航空機タイヤ再加工市場動向(プレキュア再加工別)(2024-2032年)($MN)

9 グローバル航空機タイヤ再加工市場動向(モールドキュア再加工別)(2024-2032年)($MN)

10 グローバル航空機タイヤ再加工市場動向(タイヤタイプ別)(2024-2032年) ($MN)

11 グローバル航空機タイヤ再加工市場動向、ラジアルタイヤ別(2024-2032年) ($MN)

12 グローバル航空機タイヤ再加工市場動向、バイアスプライタイヤ別(2024-2032年) ($MN)

13 グローバル航空機タイヤ再加工市場動向(用途別)(2024-2032年)($MN)

14 グローバル航空機タイヤ再加工市場動向(狭胴型航空機別)(2024-2032年)($MN)

15 グローバル航空機タイヤ再生市場動向(ワイドボディ航空機別)(2024-2032年)($MN)

16 グローバル航空機タイヤ再生市場動向(地域ジェット機別)(2024-2032年)($MN)

17 グローバル航空機タイヤ再加工市場動向(軍事戦闘機別)(2024-2032年)($MN)

18 グローバル航空機タイヤ再加工市場動向(その他の用途別)(2024-2032年)($MN)

19 グローバル航空機タイヤ再加工市場動向(最終ユーザー別)(2024-2032年) ($MN)

20 グローバル航空機タイヤ再利用市場動向、OEM別(2024-2032年) ($MN)

21 グローバル航空機タイヤ再利用市場動向、MRO別(2024-2032年) ($MN)

22 グローバル航空機タイヤ再加工市場動向(航空会社および機材運営事業者別)(2024-2032年)($MN)

23 グローバル航空機タイヤ再加工市場動向(その他の最終ユーザー別)(2024-2032年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖