❖本調査資料に関するお問い合わせはこちら❖

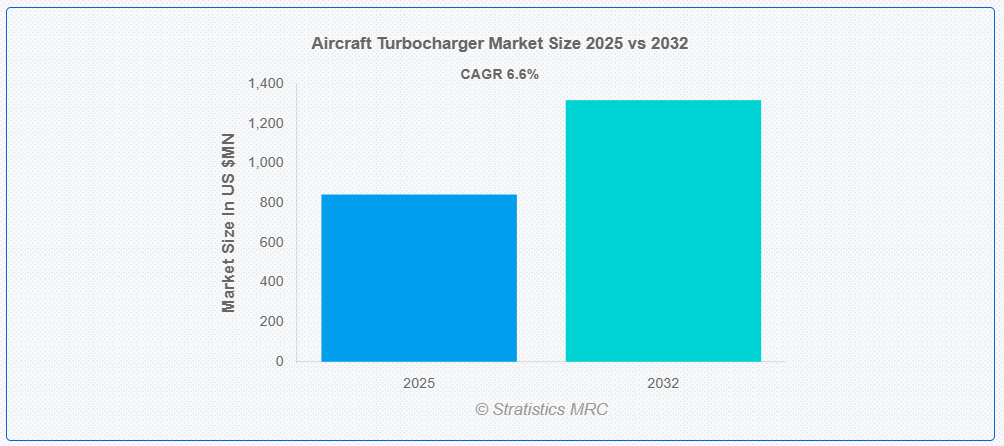

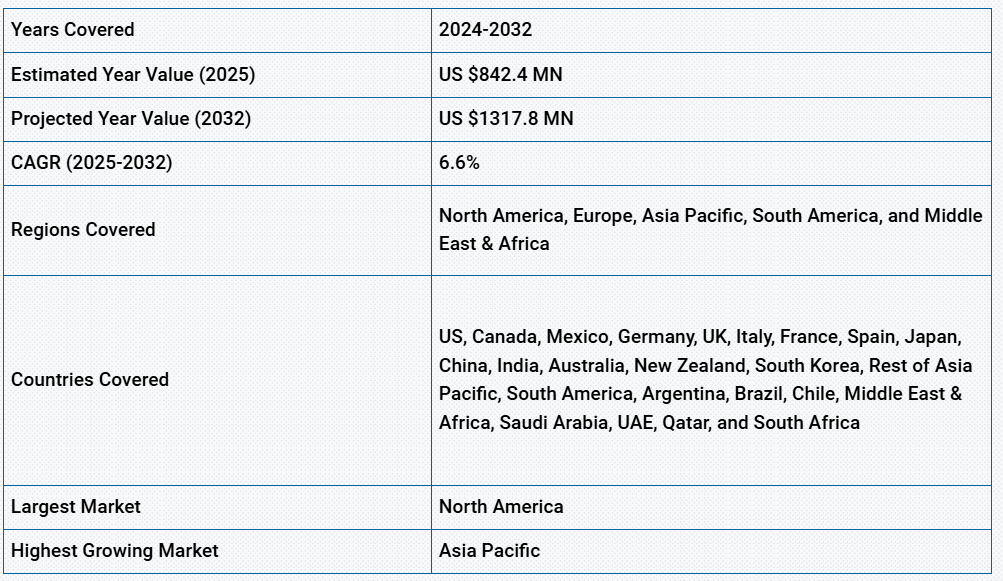

ストラテジックス・MRCの調査によると、2025年のグローバル航空機ターボチャージャー市場は$842.4百万ドルと推計され、2032年までに$1317.8百万ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)は6.6%で成長すると見込まれています。航空機エンジン(主にレシプロエンジンとターボシャフト/ターボプロップモデル)と組み合わせて使用される強制吸気装置を航空機ターボチャージャーと呼びます。吸気空気を圧縮し、燃焼室またはシリンダーに更多的空気を押し込むことで、エンジンの出力向上を実現します。高高度では空気密度が低下するため、この技術はエンジンを正常に動作させる上で特に有効です。ターボチャージャーは、空気を吸い込んで圧縮するコンプレッサーと、排気ガスで駆動されるタービンから構成されています。

米国連邦航空局(FAA)のデータによると、2020年時点での米国における一般航空機の稼働機数は約204,405機でした。

市場動向:

要因:

燃料効率の高い航空機エンジンの注目度向上

航空機ターボチャージャー市場を牽引する主な要因の一つは、航空業界における排出ガス削減と燃料消費量の低減への注目度の高まりです。ターボチャージャーは吸気空気を圧縮することでエンジン効率を向上させ、より高い出力と燃焼効率を実現します。航空会社が運営コストの削減と厳格な環境規制の遵守を目指す中、これは特に重要です。さらに、可変ジオメトリ設計を含むターボチャージャー技術の新たな開発は、その採用をさらに促進しています。これらの開発は、業界の燃料効率と持続可能性への取り組みと相乗効果を発揮し、ターボチャージャーを現代の航空機設計に不可欠な要素としています。

制約要因:

高い開発・製造コスト

航空機ターボチャージャーの開発と製造は、広範な試験、認証、高度な材料の使用により高額です。航空規制により、FAA(米国連邦航空局)とEASA(欧州航空安全機関)は徹底した検証手続きを実施する必要があり、これがコストをさらに押し上げています。高高度での運用による摩耗も、ターボチャージャーの定期的なメンテナンスと交換を必要とし、寿命コストを増加させます。これらの経済的課題は、特にコストが高い地域において、小規模な製造業者を参入から阻害し、市場成長を制限する可能性があります。

機会:

無人航空機(UAV)での採用拡大 (UAV)

軍事および商業用途での UAV の利用拡大は、大きな開発機会をもたらしています。気圧の低下しても最適なエンジン性能を発揮するには、高高度で動作する UAV にはターボチャージャーが不可欠です。また、高度な監視システムや配送用ドローンの世界的な需要の高まりから、効果的な推進システムの需要も拡大しています。UAV 専用の軽量ターボチャージャーの設計も進歩しており、その魅力はさらに高まっています。UAVの展開が防衛、物流、農業などの産業に拡大するにつれ、ターボチャージャーの統合が大幅に加速すると予想されています。

脅威:

厳格な安全性と信頼性基準

航空機のターボチャージャーにとって、厳格な航空安全規則は重大な課題です。過酷な環境下で厳格な信頼性と性能要件を満たすため、ターボチャージャーには多額の研究開発費が必要です。これらの基準を遵守することは不可欠であり、故障や不具合は重大な影響を及ぼす可能性があります。さらに、規制枠組みの変更により課される新たな要件により、製造業者には追加のコストが発生する可能性があります。これらの要件は品質と安全性を保証しますが、新規参入者の市場参入を困難にし、製品の納期遵守を難しくします。

COVID-19の影響:

COVID-19パンデミックは、世界的なロックダウンと旅行制限により、航空機用ターボチャージャー市場に重大な影響を与えました。製造施設の閉鎖や縮小により、生産スケジュールの遅延とサプライチェーンの混乱が発生しました。航空会社は、航空需要の減少により、機材の拡張やメンテナンスを延期しました。これにより、ターボチャージャーの需要が減少しました。さらに、ステークホルダーの財務制限により、研究開発(R&D)への投資が制約されました。しかし、パンデミック後の航空需要が徐々に回復するにつれ、燃料効率向上技術の開発を背景に、市場は再び関心が高まり始めました。

固定翼航空機セグメントは、予測期間中に最大の市場規模を占めると予想されています

固定翼航空機セグメントは、個人旅行、軍事作戦、商業航空における広範な利用により、予測期間中に最大の市場シェアを占めると予想されています。航空会社が世界の人口増加に対応するため機材の拡大を継続していることから、ターボチャージャーのような効果的な推進システムへの需要が増加しています。ターボチャージャーは、高高度でのエンジン性能向上と燃料消費量の削減を両立するため、固定翼航空機にとって非常に有益です。軽量材料とコンパクトな設計の進展により、ターボチャージャーの固定翼プラットフォームへの統合がさらに最適化されています。このセグメントが旅客輸送と貨物輸送の両オペレーションで果たす重要な役割が、その重要性を高めています。

可変ジオメトリターボチャージャー(VGT)セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

予測期間中、可変ジオメトリターボチャージャー(VGT)セグメントは、異なるエンジン速度と高度において優れた汎用性を有するため、最も高い成長率を記録すると予測されています。VGT技術は、タービンハウジング内の羽根の調整により空気の流れを最適化することで、多様な運転状況下で安定した性能を確保します。排出ガスの削減と効率向上の可能性は、現代の航空機エンジンにとって非常に有益です。航空会社が運営コストの増加に対応するため燃料効率を優先する中で、VGTの採用は増加すると見込まれます。さらに、VGTの耐久性と信頼性を向上させるための継続的な研究開発が、多様な航空機タイプにおける広範な採用を促進すると予想されます。

最大のシェアを有する地域:

予測期間中、北米地域は航空宇宙産業の健全な発展と商業航空サービスへの強い需要により、最大の市場シェアを占めると予想されます。同地域の整備されたインフラは、ターボチャージャーを含む高度な航空機部品の大規模製造を可能にしています。厳格な環境規制が、この業界における燃料効率の高い技術革新を促進しています。航空機製造と研究開発におけるリーダーシップを背景に、米国は北米地域の優位性を支える主要な役割を果たしています。予測期間中の地域開発の見通しは、増加する乗客需要に対応するための航空会社の機材拡大計画にも支えられています。

最も高いCAGRを有する地域:

予測期間中、アジア太平洋地域は最も高いCAGRを示すと予想されています。これは主に、中国やインドなどの新興国における航空旅行需要の増加が要因です。空港インフラへの大規模な投資と航空機機材の拡大が地域市場の成長を後押ししています。政府が燃料効率の高い技術による排出量削減に重点を置いている点は、ターボチャージャーの需要動向と一致しています。さらに、軍事機材の近代化に向けた防衛費の増加も市場拡大を促進しています。

市場の主要企業

航空機用ターボチャージャー市場の主要企業には、ABB Ltd., Airmark Overhaul, Inc., BorgWarner Inc., General Electric Company, Hartzell Engine Technologies LLC, Honeywell International Inc., Kawasaki Heavy Industries, Ltd., PBS Group, a.s., Rajay Parts LLC, Victor Aviation Service, Inc., Rolls-Royce, Mitsubishi Heavy Industries, Ltd., Cummins Inc., MAN Energy Solutions, Textron Aviation Inc., Continental Aerospace Technologies, Jrone Turbocharger, Lycoming Enginesなどです。

主な動向:

2025年2月、GE Aerospace は、XA102 アダプティブサイクルエンジンの詳細設計レビュー(DDR)を完了し、次の開発段階への準備が整っていることを確認するため、デジタルエンジンモデルを米国空軍(USAF)に提出しました。XA102 エンジンは、モデルベースシステムエンジニアリングを用いて開発され、USAF の将来の航空機群向けに、先進型推進システムの設計および試験の方法に転換をもたらしています。

2024年12月、PBS GROUPは米国で最終化された最初のジェットエンジンの試験を成功裏に実施しました。チェコの航空宇宙メーカーである同社は、米国での生産の現地化と拡大に480億CZKを投資する準備が整っています。これは、PBS GROUPの製品の技術的成熟度を証明し、米国市場での地位を強化する重要なマイルストーンです。試験は航空業界の最も厳格な基準に従って実施され、ヴェルケ・ビテシュで開発されたジェットエンジンの性能、信頼性、安全性に焦点を当てました。

対象航空機タイプ:

• 固定翼航空機

• 回転翼航空機(ヘリコプター)

• 無人航空機(UAV)

対象エンジンタイプ:

• ピストンエンジン

• ターボシャフトエンジン

• ターボプロップエンジン

対象ターボチャージャータイプ:

• 単段式ターボチャージャー

• 2段式ターボチャージャー

• 可変ジオメトリターボチャージャー(VGT)

対象部品:

• コンプレッサー

• タービン

• ウェストゲート

• 中央シャフト

• ベアリング

• インタークーラー

• その他の部品

販売チャネル:

• OEM(オリジナル機器メーカー)

• アフターマーケット

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋のその他の地域

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカのその他の地域

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカのその他の地域

目次

1 執行要約

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 新興市場

3.7 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル航空機ターボチャージャー市場(航空機タイプ別)

5.1 概要

5.2 固定翼航空機

5.2.1 商用航空機

5.2.2 軍事航空機

5.2.3 一般航空機

5.3 回転翼航空機(ヘリコプター)

5.4 無人航空機(UAV)

6 グローバル航空機ターボチャージャー市場、エンジンタイプ別

6.1 概要

6.2 ピストンエンジン

6.3 ターボシャフトエンジン

6.4 ターボプロップエンジン

7 グローバル航空機ターボチャージャー市場、ターボチャージャータイプ別

7.1 概要

7.2 単段ターボチャージャー

7.3 2段ターボチャージャー

7.4 可変ジオメトリターボチャージャー(VGT)

8 グローバル航空機ターボチャージャー市場、コンポーネント別

8.1 概要

8.2 コンプレッサー

8.3 タービン

8.4 ウェストゲート

8.5 中央シャフト

8.6 ベアリング

8.7 インタークーラー

8.8 その他の部品

9 航空機用ターボチャージャー市場(販売チャネル別)

9.1 概要

9.2 OEM(オリジナル・エクイップメント・メーカー)

9.3 アフターマーケット

10 グローバル航空機ターボチャージャー市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他の欧州

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米のその他の地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、提携、協力関係、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 ABB Ltd.

12.2 Airmark Overhaul, Inc.

12.3 BorgWarner Inc.

12.4 General Electric Company

12.5 Hartzell Engine Technologies LLC

12.6 Honeywell International Inc.

12.7 Kawasaki Heavy Industries, Ltd.

12.8 PBS Group, a.s.

12.9 Rajay Parts LLC

12.10 Victor Aviation Service, Inc.

12.11 Rolls-Royce

12.12 三菱重工業株式会社

12.13 Cummins Inc.

12.14 MAN Energy Solutions

12.15 テキストロン・アビエーション社

12.16 コンチネンタル・エアロスペース・テクノロジーズ

12.17 Jrone Turbocharger

12.18 ライカミング・エンジンズ

表一覧

1 世界の航空機用ターボチャージャー市場の見通し、地域別(2024年~2032年)(百万ドル

2 航空機ターボチャージャーの世界市場見通し、航空機タイプ別(2024-2032)(百万ドル)

3 航空機ターボチャージャーの世界市場見通し、固定翼航空機別(2024-2032)(百万ドル)

4 グローバル航空機ターボチャージャー市場動向(商用航空機別)(2024-2032年)($MN)

5 グローバル航空機ターボチャージャー市場動向(軍用航空機別)(2024-2032年)($MN)

6 グローバル航空機ターボチャージャー市場動向、一般航空機別(2024-2032年)($MN)

7 グローバル航空機ターボチャージャー市場動向、回転翼航空機(ヘリコプター)別(2024-2032年)($MN)

8 グローバル航空機ターボチャージャー市場動向(無人航空機(UAV)別)(2024-2032年)($MN)

9 グローバル航空機ターボチャージャー市場動向(エンジンタイプ別)(2024-2032年)($MN)

10 グローバル航空機ターボチャージャー市場動向(レシプロエンジン別)(2024-2032年)($MN)

11 グローバル航空機ターボチャージャー市場動向(ターボシャフトエンジン別)(2024-2032年)($MN)

12 グローバル航空機ターボチャージャー市場動向(ターボプロップエンジン別)(2024-2032年)($MN)

13 グローバル航空機ターボチャージャー市場動向(ターボチャージャータイプ別)(2024-2032年)($MN)

14 グローバル航空機ターボチャージャー市場動向(単段式ターボチャージャー別)(2024-2032年)($MN)

15 グローバル航空機ターボチャージャー市場動向(2段式ターボチャージャー別)(2024-2032年)($MN)

16 グローバル航空機ターボチャージャー市場動向(可変ジオメトリターボチャージャー(VGT)別)(2024-2032年)($MN)

17 グローバル航空機ターボチャージャー市場動向(コンポーネント別)(2024-2032年)($MN)

18 グローバル航空機ターボチャージャー市場動向(コンプレッサー別)(2024-2032年)($MN)

19 グローバル航空機ターボチャージャー市場動向(タービン別)(2024-2032年)($MN)

20 グローバル航空機ターボチャージャー市場動向、ウェストゲート別(2024-2032年)($MN)

21 グローバル航空機ターボチャージャー市場動向、中央シャフト別(2024-2032年)($MN)

22 グローバル航空機ターボチャージャー市場動向(ベアリング別)(2024-2032年)($MN)

23 グローバル航空機ターボチャージャー市場動向(インタークーラー別)(2024-2032年)($MN)

24 グローバル航空機ターボチャージャー市場動向(その他の部品別)(2024-2032年)($MN)

25 グローバル航空機ターボチャージャー市場動向(販売チャネル別)(2024-2032年)($MN)

26 グローバル航空機ターボチャージャー市場動向(OEM別)(2024-2032年)($MN)

27 グローバル航空機ターボチャージャー市場動向(アフターマーケット別)(2024-2032年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖