❖本調査資料に関するお問い合わせはこちら❖

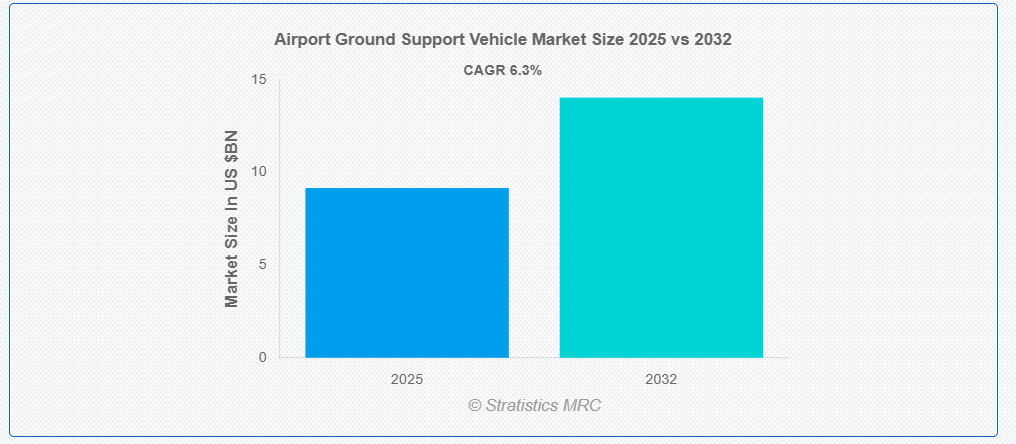

ストラテジスティクスMRCの報告によると、2025年のグローバル空港地上支援車両市場は$9.16億ドルと推計され、2032年までに$14.04億ドルに達すると予測されています。予測期間中、年平均成長率(CAGR)6.3%で成長すると見込まれています。航空機の運航間におけるメンテナンスに使用される専門機器は、空港地上支援車両と呼ばれます。これらの車両は、航空機の牽引、給油、貨物の積み込み、電源供給の管理、搭乗橋や乗客用ステップの提供など、重要な機能を担っています。安全性と効率性を両立するように設計されており、空港の滑走路や駐機場で運用されることで、航空機の迅速な離着陸と空港の最大パフォーマンスを実現します。

市場動向:

要因:

航空交通量の増加

航空業界は航空交通量の強い成長を遂げており、2023年の国際航空交通量は2022年比で41.6%増加し、パンデミック前の水準の94.1%に達しました。乗客と貨物の増加は、空港地上作業を支援する車両の需要増加を促す効果的な地上作業運営を必要としています。空港がより多くの航空機の離着陸を処理するにつれ、牽引車、手荷物牽引車、乗客輸送車両の需要が増加しています。さらに、世界の中間層の可処分所得の増加が低コスト航空便の需要を後押しし、航空業界の商業見通しを明るくしています。この航空旅行の持続的な増加は、空港地上作業を支援する車両の市場を牽引する主要な要因となっています。

抑制要因

メンテナンスコスト

これらの車両は、その特殊性から、資格を持つ専門家による定期的なメンテナンスが必要であり、航空会社やグランドハンドリング事業者の運用コストを増加させています。グランドサポート機器は、技術的に高度化し、複雑なシステムを搭載する傾向にあり、メンテナンスの複雑さと関連コストが増加しています。純正部品や専用工具の必要性により、予算の負担も増大しています。さらに、予期せぬ故障は高額なダウンタイムを引き起こし、空港運営に影響を及ぼし、航空機の遅延を招く可能性があります。これらのメンテナンス上の課題は、資金が限られた小規模空港やオペレーターに特に大きな影響を与え、地上支援車両の fleet の維持や拡大を困難にしています。

機会:

電気自動車の需要

電気式地上支援車両の需要増加は、厳しい環境規制と航空業界の二酸化炭素排出量削減目標により、巨大な市場ポテンシャルを秘めています。電気式GSEは、低騒音、ゼロエミッション、および運用効率の向上を提供し、空港管理者にとって魅力的です。持続可能な運用への移行は、特に充電インフラが整備された先進国において、航空会社が環境に優しいGSEを選択する要因となっています。さらに、グリーン空港建設を促進する政府プログラムがこの変化を加速させています。世界中の空港が環境影響の削減に取り組む中、電気式およびハイブリッドGSE技術に投資する企業は、この急速に変化する分野で大きな市場シェアを獲得すると期待されています。

脅威:

労働問題?

業界は、高度な機器を操作できる有能なオペレーターを採用・維持する困難に直面しており、これらが運用上のボトルネックを引き起こす可能性があります。労働紛争やストライキは、地上ハンドリング運用に重大な混乱を引き起こし、航空会社のスケジュールや乗客の体験に悪影響を及ぼす可能性があります。労働コストの増加は、地上ハンドリングサービスプロバイダーの利益率にも圧力をかけています。さらに、ますます自動化・電気化が進む車両への移行は、労働力の再訓練を必要とし、時間とコストの両面で負担となる可能性があります。これらの労働関連の問題は、空港地上支援車両のエコシステム全体における市場成長と運営効率を脅かしています。

COVID-19の影響:

COVID-19のパンデミックは、空港地上支援車両の業界に多大な影響を与えました。サプライチェーンの混乱により部品の納入が遅れ、製造やメンテナンス活動が妨げられました。広範なロックダウンにより従業員の確保が困難になり、深刻な生産遅延が発生しました。予算制限により、多くの空港と航空会社がパンデミック対応に資金を振り向けたため、新しい地上支援設備への投資が延期されました。この期間中の航空需要の急激な減少は、既存設備の使用率と新規車両の即時需要を大幅に低下させました。しかし、市場は回復の兆候を示しており、国際航空需要が徐々にパンデミック前の水準に戻りつつあります。

非電気式セグメントが予測期間中に最大の市場規模を占めると予想されています

非電気式セグメントが予測期間中に最大の市場シェアを占めると予想されています。これらの車両は、特に電気式GSEインフラが未整備な地域で重要な役割を果たし続けています。人々は、電気式代替品が不足する過酷な環境でも信頼性が高く効果的に機能するため、非電気式GSEを選択しています。非電気式GSEの初期投資と運営コストの低さは、多くの空港や航空会社、特に新興経済国にとって魅力的な選択肢となっています。さらに、確立されたメンテナンスネットワークとこれらの古いシステムへの慣れが、市場リーダーシップを維持する要因となっています。

地上支援サービスプロバイダーセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予測されています

予測期間中、地上支援サービスプロバイダーセグメントは、これらの専門企業がオペレーション効率の向上を目的として現代的な地上支援車両への投資を拡大するため、最も高い成長率を記録すると予測されています。これらのプロバイダーは、サービス品質の向上と運営費の削減を両立させるため、自動化、テレマティクス、電気推進技術などの最先端技術を導入しています。さらに、航空会社が地上支援業務をサードパーティの専門業者に委託する傾向が強まっており、この業界の顧客基盤が拡大しています。地上支援サービスプロバイダーは、規模の経済を享受できる有利な立場にあり、さまざまな空港で複数の航空会社にサービスを提供できる、多様で技術的に先進的な車両群に投資することができ、この分野では大幅な市場成長が見込まれています。

最大の市場シェアを有する地域:

予測期間中、北米地域が最大の市場シェアを占めると予想されています。この地域の優位性は、主要な航空会社と空港を擁する強力な航空産業に加え、機材のアップグレードやインフラソリューションへの継続的な投資に起因しています。米国は広範な空港ネットワークと航空会社を有し、現在のGSE技術に対する主要な需要源となっています。地域内の厳格な環境規制は、よりクリーンで持続可能なGSE技術の採用を促進しています。さらに、北米の堅固な製造業は、最先端のGSEソリューションの研究開発と生産に大きく貢献し、地域の市場リーダー地位を強化しています。

最も高い年平均成長率(CAGR)を示す地域:

予測期間中、アジア太平洋地域は最も高いCAGRを示すと予想されています。新規空港の建設や既存空港の改修に多額の投資が行われ、増加する旅客と貨物輸送に対応するため、この急速な成長が促進されています。中国やインドが先導役を果たしています。政府の支援と航空輸送インフラへの投資が業界の成長に大きく貢献しています。さらに、この地域では、空港運営の効率向上と自動化の推進が重視されており、持続可能性の基準を満たす電気自動車やハイブリッド車などの革新的な地上支援車両に対する需要が大幅に増加しています。

市場の主要企業

空港地上支援車両市場の主要企業には、JBT Corporation、Textron Ground Support Equipment Inc.、Vestergaard Company、Tronair Inc.、Mallaghan Group、MULAG Fahrzeugwerk、Cavotec SA、 Weihai Guangtai Airport Equipment Co. Ltd.、Rheinmetall AG、AERO Specialties Inc.、TCR Group、ITW GSE、Oshkosh Corporation、China International Marine Containers (Group) Ltd.、Kalmar Motor AB、GATE GSE、Flightline Support Ltd.、およびImai Aero-Equipment Mfg. Co. Ltd.です。

主要な動向:

2024年9月、ヴェスターガード・カンパニーは、70kWhまたは140kWhのバッテリーパックと22kWhの車載充電器を搭載した完全電気式オープンバスケット除氷機「MY Lite」を発売しました。e-MY Liteは、交通量が少ない地域空港や冬季条件が厳しい空港向けに設計されています。

2024年9月、マラガン・グループはGSE Expo 2024において、同社初の完全電気式タンカー「マラガン・エレクトリック・セルフプロペルド・トイレサービス・トラック」と、北米初の完全電気式・冷蔵機能付き・ワイドボディ対応キャタリングトラックを初披露しました。同社はまた、仕様をアップデートした「スカイベルト・コンベアベルトローダー」の欧州発売も発表しました。

2023年9月、ラインメタルAGはドイツのヴェーゼ空港にF-35ライトニングII戦闘機の中央胴体生産用最先端工場の建設を開始しました。この施設は30,000平方メートルの生産スペースを擁し、400人を超える高度な技術者を雇用し、2025年に生産開始を予定しています。

対応車両タイプ:

• プッシュバックトラクター

• トウバーレストラクター

• 航空機牽引車

• 荷物牽引車

• ベルトローダー

• 貨物ローダー

• 燃料トラック

• 乗客バス

• 地上電源装置

• 航空機始動装置

• ケータリングトラック

• トイレサービス車両

• 水サービス車両

• 航空機除氷車両

• その他の車両タイプ

対応電源:

• 電気

• ディーゼル

• ハイブリッド

運用モード:

• 従来型/手動

• 半自律型

• 完全自律型

対応用途:

• 商業空港

• 軍事空港

• 一般航空空港

対象エンドユーザー:

• 空港当局

• 航空会社

• 地上ハンドリングサービスプロバイダー

• 貨物ハンドリング会社

• 航空機メンテナンスプロバイダー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・アジア太平洋地域その他

• 南アメリカ

・アルゼンチン

・ブラジル

・チリ

・南アメリカ地域その他

• 中東・アフリカ

・サウジアラビア

・アラブ首長国連邦

・カタール

・南アフリカ

・中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル空港地上支援車両市場(車両タイプ別)

5.1 概要

5.2 プッシュバックトラクター

5.3 トウバーレストラクター

5.4 航空機牽引車

5.5 荷物牽引車

5.6 ベルトローダー

5.7 貨物ローダー

5.8 燃料トラック

5.9 乗客バス

5.10 地上電源装置

5.11 エアスタートユニット

5.12 ケータリングトラック

5.13 トイレサービス車両

5.14 水サービス車両

5.15 航空機除氷車両

5.16 その他の車両タイプ

6 グローバル空港地上支援車両市場、動力源別

6.1 概要

6.2 電気

6.3 ディーゼル

6.4 ハイブリッド

7 グローバル空港地上支援車両市場、運転方式別

7.1 概要

7.2 従来型/手動

7.3 半自律型

7.4 完全自律型

8 グローバル空港地上支援車両市場、用途別

8.1 概要

8.2 商業空港

8.3 軍事空港

8.4 一般航空空港

9 グローバル空港地上支援車両市場、エンドユーザー別

9.1 概要

9.2 空港当局

9.3 航空会社

9.4 地上ハンドリングサービスプロバイダー

9.5 貨物ハンドリング会社

9.6 航空機メンテナンスプロバイダー

10 グローバル空港地上支援車両市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南アメリカ地域その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、提携、協力関係、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 JBTコーポレーション

12.2 テキストロン・グラウンド・サポート・エクイップメント・インク

12.3 ヴェスターガード・カンパニー

12.4 トロンエア・インク

12.5 マルラガン・グループ

12.6 ムラグ・ファールツォイクヴェルク

12.7 カボテック・SA

12.8 ウェイハイ・グアンタイ・エアポート・エクイップメント・コ・リミテッド

12.9 ラインメタル・AG

12.10 アエロ・スペシャリティーズ・インク

12.11 TCRグループ

12.12 ITW GSE

12.13 オシュコシュ・コーポレーション

12.14 中国国際海洋コンテナ(グループ)有限公司

12.15 カルマル・モーターAB

12.16 GATE GSE

12.17 フライトライン・サポート株式会社

12.18 イマイ・エアロ・エクイップメント・マニュファクチャリング・カンパニー・リミテッド

表の一覧

1 グローバル空港地上支援車両市場動向(地域別)(2024-2032年)($MN)

2 グローバル空港地上支援車両市場動向(車両タイプ別)(2024-2032年)($MN)

3 グローバル空港地上支援車両市場動向(プッシュバックトラクター別)(2024-2032年)($MN)

4 グローバル空港地上支援車両市場動向(トウバーレストラクター別)(2024-2032年)($MN)

5 グローバル空港地上支援車両市場動向(航空機牽引車別)(2024-2032年)($MN)

6 グローバル空港地上支援車両市場動向(手荷物牽引車別)(2024-2032年)($MN)

7 グローバル空港地上支援車両市場動向:ベルトローダー別(2024-2032年)($MN)

8 グローバル空港地上支援車両市場動向:貨物ローダー別(2024-2032年)($MN)

9 グローバル空港地上支援車両市場動向(燃料トラック別)(2024-2032年)($MN)

10 グローバル空港地上支援車両市場動向(乗客バス別)(2024-2032年)($MN)

11 グローバル空港地上支援車両市場動向:地上電源ユニット別(2024-2032年)($MN)

12 グローバル空港地上支援車両市場動向:エアスタートユニット別(2024-2032年)($MN)

13 グローバル空港地上支援車両市場動向:ケータリングトラック別(2024-2032年)($MN)

14 グローバル空港地上支援車両市場動向:トイレサービス車両別(2024-2032年)($MN)

15 グローバル空港地上支援車両市場動向:給水サービス車両別(2024-2032年)($MN)

16 グローバル空港地上支援車両市場動向:航空機除氷車両別(2024-2032年)($MN)

17 グローバル空港地上支援車両市場動向:その他の車両タイプ別(2024-2032年)($MN)

18 グローバル空港地上支援車両市場動向:動力源別(2024-2032年)($MN)

19 グローバル空港地上支援車両市場動向:電気式(2024-2032年)($MN)

20 グローバル空港地上支援車両市場動向:ディーゼル式(2024-2032年)($MN)

21 グローバル空港地上支援車両市場動向:ハイブリッド式(2024-2032年)($MN)

22 グローバル空港地上支援車両市場動向(運用方式別)(2024-2032年)($MN)

23 グローバル空港地上支援車両市場動向(従来型/手動式別)(2024-2032年)($MN)

24 グローバル空港地上支援車両市場動向(半自律型)(2024-2032年)($MN)

25 グローバル空港地上支援車両市場動向(完全自律型)(2024-2032年)($MN)

26 グローバル空港地上支援車両市場動向(用途別)(2024-2032年)($MN)

27 グローバル空港地上支援車両市場動向(商業空港別)(2024-2032年)($MN)

28 グローバル空港地上支援車両市場動向(軍事空港別)(2024-2032年)($MN)

29 グローバル空港地上支援車両市場動向(一般航空空港別)(2024-2032年)($MN)

30 グローバル空港地上支援車両市場動向(エンドユーザー別)(2024-2032年)($MN)

31 グローバル空港地上支援車両市場動向(空港当局別)(2024-2032年)($MN)

32 グローバル空港地上支援車両市場動向(航空会社別)(2024-2032年)($MN)

33 グローバル空港地上支援車両市場動向(地上ハンドリングサービスプロバイダー別)(2024-2032年)($MN)

34 グローバル空港地上支援車両市場動向(貨物取扱会社別)(2024-2032年)($MN)

35 グローバル空港地上支援車両市場動向(航空機メンテナンス事業者別)(2024-2032年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖