❖本調査資料に関するお問い合わせはこちら❖

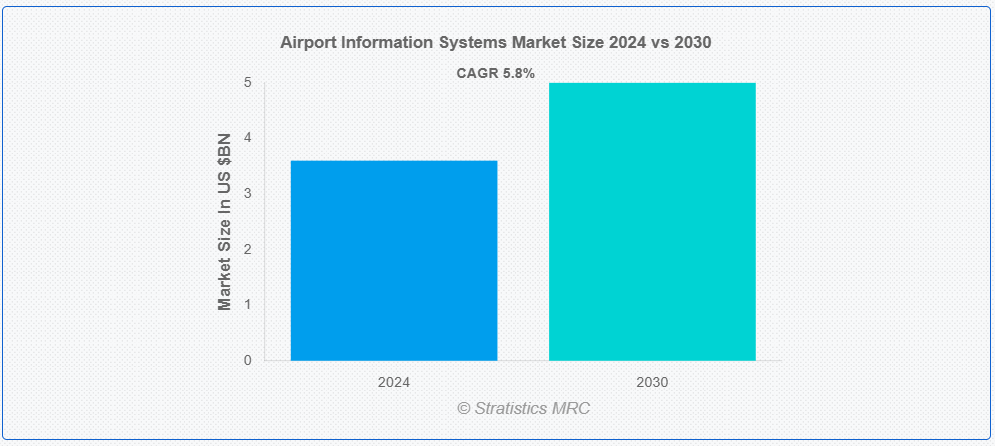

ストラテジスティクスMRCの報告によると、2024年のグローバル空港情報システム市場は$36億ドルと推計され、2030年までに$50億ドルに達すると予測されています。この市場は、予測期間中に年平均成長率(CAGR)5.8%で成長すると見込まれています。空港情報システム(AIS)は、航空機のスケジュール、ゲート割り当て、手荷物取り扱い詳細など、リアルタイムデータを一元化することで、運用効率と顧客体験を向上させる技術プラットフォームです。これには、乗客情報システム、リソース管理システム、フライト情報表示システム(FIDS)が含まれ、これらはいずれも利害関係者のコミュニケーションと業務を最適化します。空港情報システムは、空港の手続きを効率化することで、遅延を削減し、空港運営間の協力を促進し、より整然としたスムーズな環境を創造します。

国際民間航空機関(ICAO)が発表した報告書によると、国際線旅客輸送量は60%減少しており、航空会社は約$371億の収入を失いました。

市場動向:

要因:

世界的な旅客数および便数の増加

旅客数の増加に伴い、複雑な空港運営を監督するための、高度で拡張可能なシステムの必要性が高まっています。遅延の削減、安全性の向上、およびシームレスな旅行体験の維持は、AIS ソリューションに依存しています。予測的なリソース管理のために、空港情報システムプロバイダーは、機械学習、人工知能、および先進的なデータ分析に注力しており、空港もリソースの割り当てを最大化し、コミュニケーションを強化し、拡張性を確保するためにデジタル技術への投資を進めているため、空港情報システム業界は成長が見込まれています。

抑制要因

初期投資額が高い

財政的制約や統合費用により、空港は空港情報システムのアップグレードを躊躇し、その結果、業務効率や旅客の満足度が低下する可能性があります。このような予算の制約により、高度な空港情報システムよりも必要なアップグレードが優先されます。さらに、メンテナンス、従業員のトレーニング、ソフトウェアやハードウェアの購入などの経常費用も積み重なり、特に資金が限られている空港では、先進的な空港情報システムへの投資が妨げられ、市場の成長が阻害される可能性があります。

機会

セルフサービス技術の需要の高まり

手荷物預け入れやチェックインキオスクなどのセルフサービス技術により、旅行者は自分で旅行の手続きを行うことができ、待ち時間が短縮され、顧客満足度が向上します。これらの技術を実用化することで、空港は評判を高め、リピーターを増やすことができます。さらに、モバイルアプリケーションや生体認証は、セキュリティを向上させ、処理時間を短縮する先進的なシステムの例であり、市場の成長を促進しています。

脅威:

統合の課題

複数のメーカーが開発した多様なシステムは、既存のシステムとの統合を困難かつ時間のかかる作業にしています。これには高度な技術スキルが求められ、運用障害を引き起こす可能性があります。さらに、複数のシステム間でデータの保存やアクセスが不統一な場合、情報フローが断片化し、空港運営者が運用状況を全体的に把握することが困難になり、全体的な効率性と乗客のニーズへの対応力が低下する可能性があります。

COVID-19の影響:

COVID-19パンデミックは空港情報システム(AIS)市場に深刻な影響を与え、旅行制限と乗客の信頼低下により需要が大幅に減少しました。空港は乗客数の急減により、技術投資やインフラアップグレードの予算削減を余儀なくされました。しかし、危機は空港が安全を最優先する中で、接触不要技術や健康検査ソリューションの採用を加速させました。

乗客情報システム(PIS)セグメントは予測期間中に最大規模となる見込み

乗客情報システム(PIS)セグメントは、空港管理がサービス改善、人員配置、リソース配分に関する意思決定を支援するデータ駆動型戦略を採用しているため、予測期間中に最大のセグメントとなる見込みです。AIS市場は、このデータ駆動型戦略から恩恵を受けており、空港は乗客情報システムの重要性を認識し、PISとAISの機能を組み合わせた技術ソリューションへの投資を拡大しています。

統合ソリューションセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています

統合ソリューションセグメントは、統合ソリューションにより空港システムがデータ通信と共有を容易に行えるため、予測期間中に最も高いCAGRを記録すると予想されています。これにより、リソース管理、手荷物処理、乗客処理などの業務が効率化されます。これにより、運用上の課題を迅速に対応し、遅延を削減し、より良いサービスを提供することが可能になります。したがって、航空旅行が継続的に拡大する中、空港は大幅なシステム刷新を必要とせずにシステムを拡張でき、ダイナミックな市場で競争力を維持できます。

最大のシェアを有する地域:

北米は、米国に最も多くの航空機 fleet と航空会社が存在するため、予測期間中に最大の市場シェアを占めると予想されています。北米の空港の数は多く、航空会社が空港の近代化に多額の投資を行っていることが、市場成長を後押ししています。さらに、北米の空港は、レガシーシステムをデジタル化・自動化されたソリューションに置き換えるための近代化を進めています。これらのアップグレードは、運用効率、リソース管理、乗客体験の向上を目的としたAISの需要を促進しています。

CAGR が最も高い地域:

アジア太平洋地域は、2023年12月時点で世界の航空旅客輸送量の34%を占めるなど、旅客数の増加に伴い、業務を効果的に管理し、旅行体験を向上させるための先進的な AIS ソリューションの需要が高まっていることから、予測期間中は高い成長率が見込まれています。この拡大は、中国、インド、日本などの国々における空港の近代化および開発への投資によって支えられています。

市場の主要企業

空港情報システム市場の主要企業には、ADB SAFEGATE、Airport Information Systems Limited、Amadeus IT Group SA、Honeywell International Inc.、IBM Corporation、Indra Sistemas SA、INFORM Software、NEC Corporation、Northrop Grumman Corporation、RTXCorporation、Samsung Electronics Co.、Ltd.、Siemens AG、SITA、THALES、T-Systems などがあります。

主な開発

2024年10月、HoneywellとGoogle Cloudは、人工知能(AI)エージェントを資産、人、プロセスと接続し、産業部門の安全で自律的なオペレーションを加速する独自の協業を発表しました。

2024年10月、HoneywellとQualcomm Technologies, Inc.は、エネルギー部門向けの新規AI対応ソリューションの開発に向けた協業の拡大を発表しました。クアルコム・テクノロジーズとのこれらのソリューションの設計・開発は、ハネウェルのポートフォリオを自動化を含む3つの主要なメガトレンドに整合させる取り組みを支援します。

2024年10月、シーメンスはアリエンダーと提携し、オランダにおける柔軟な電力網管理の加速化を推進しました。この提携により、オランダの電力網の利用率が10~30%拡大する見込みです。

対象製品:

• 乗客情報システム(PIS)

• 空港運営管理システム(AOMS)

• 航空会社運営管理システム(AOMS)

• その他の製品

対象コンポーネント:

• ディスプレイシステム

• センサーとセキュリティシステム

• ワークステーションとサーバー

• セキュリティソフトウェア

• 統合ソリューション

• ネットワークと接続性

• その他のコンポーネント

対象空港:

• クラスA空港

• クラスB空港

• クラスC空港

• クラスC空港

対象アプリケーション:

• 財務・運営

• メンテナンス

• 地上ハンドリング

• セキュリティ

• その他のアプリケーション

対象エンドユーザー:

• 乗客システム

• 非乗客システム

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東 & アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東 & アフリカ

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 推進要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合他社との競争

5 グローバル空港情報システム市場(製品別)

5.1 概要

5.2 旅客情報システム(PIS)

5.2.1 飛行情報表示システム(FIDS)

5.2.2 セルフサービスキオスク

5.2.3 モバイルアプリ

5.2.4 共通利用セルフサービス(CUSS)キオスク

5.3 空港運営管理システム(AOMS)

5.3.1 空港リソース管理システム

5.3.2 地上ハンドリングシステム

5.3.3 セキュリティ管理システム

5.3.4 環境管理システム

5.4 航空会社運営管理システム(AOMS)

5.4.1 飛行計画システム

5.4.2 乗務員スケジュールシステム

5.5 その他の製品

6 グローバル空港情報システム市場、コンポーネント別

6.1 概要

6.2 表示システム

6.3 センサーとセキュリティシステム

6.4 ワークステーションとサーバー

6.5 セキュリティソフトウェア

6.6 統合ソリューション

6.7 ネットワークと接続性

6.8 その他のコンポーネント

7 グローバル空港情報システム市場、空港別

7.1 概要

7.2 クラスA空港

7.3 クラスB空港

7.4 クラスC空港

7.5 クラスC空港

8 グローバル空港情報システム市場、用途別

8.1 概要

8.2 財務・運営

8.3 メンテナンス

8.4 地上ハンドリング

8.5 セキュリティ

8.6 その他のアプリケーション

9 グローバル空港情報システム市場、エンドユーザー別

9.1 概要

9.2 旅客システム

9.3 非旅客システム

9.4 その他のエンドユーザー

10 グローバル空港情報システム市場、地域別

10.1 概要

10.2 北米

10.2.1 アメリカ合衆国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、提携、協力関係、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 ADB SAFEGATE

12.2 Airport Information Systems Limited

12.3 Amadeus IT Group SA

12.4 Honeywell International Inc.

12.5 IBM Corporation

12.6 インドラ・システマス SA

12.7 インフォーム・ソフトウェア

12.8 NEC コーポレーション

12.9 ノースロップ・グラマン・コーポレーション

12.10 RTXコーポレーション

12.11 サムスン電子株式会社

12.12 シエメンズ AG

12.13 SITA

12.14 テレス

12.15 T-システムズ

表の一覧

1 グローバル空港情報システム市場動向(地域別)(2022-2030年)($MN)

2 グローバル空港情報システム市場動向(製品別)(2022-2030年)($MN)

3 グローバル空港情報システム市場動向(乗客情報システム(PIS)別)(2022-2030年)($MN)

4 グローバル空港情報システム市場動向(フライト情報表示システム(FIDS)別)(2022-2030年)($MN)

5 グローバル空港情報システム市場動向:セルフサービスキオスク別(2022-2030年)($MN)

6 グローバル空港情報システム市場動向:モバイルアプリ別(2022-2030年)($MN)

7 グローバル空港情報システム市場動向:共通利用セルフサービス(CUSS)キオスク別(2022-2030年)($MN)

8 グローバル空港情報システム市場動向:空港運営管理システム(AOMS)別(2022-2030年)($MN)

9 グローバル空港情報システム市場動向:空港リソース管理システム別(2022-2030年)($MN)

10 グローバル空港情報システム市場動向:地上ハンドリングシステム別(2022-2030年)($MN)

11 グローバル空港情報システム市場動向:セキュリティ管理システム別(2022-2030年)($MN)

12 グローバル空港情報システム市場動向:環境管理システム別(2022-2030年)($MN)

13 グローバル空港情報システム市場動向:航空会社運営管理システム(AOMS)別(2022-2030年)($MN)

14 グローバル空港情報システム市場動向:フライト計画システム別(2022-2030年)($MN)

15 グローバル空港情報システム市場動向:乗務員スケジュールシステム別(2022-2030年)($MN)

16 グローバル空港情報システム市場動向:その他の製品別(2022-2030年)($MN)

17 グローバル空港情報システム市場動向(コンポーネント別)(2022-2030年)($MN)

18 グローバル空港情報システム市場動向(ディスプレイシステム別)(2022-2030年)($MN)

19 グローバル空港情報システム市場動向(センサーおよびセキュリティシステム別)(2022-2030年)($MN)

20 グローバル空港情報システム市場動向、ワークステーションおよびサーバー別(2022-2030年)($MN)

21 グローバル空港情報システム市場動向、セキュリティソフトウェア別(2022-2030年)($MN)

22 グローバル空港情報システム市場動向、統合ソリューション別(2022-2030年)($MN)

23 グローバル空港情報システム市場動向(ネットワークおよび接続性別)(2022-2030年)($MN)

24 グローバル空港情報システム市場動向(その他のコンポーネント別)(2022-2030年)($MN)

25 グローバル空港情報システム市場動向(空港別)(2022-2030年)($MN)

26 グローバル空港情報システム市場動向:クラスA空港別(2022-2030年)($MN)

27 グローバル空港情報システム市場動向:クラスB空港別(2022-2030年)($MN)

28 グローバル空港情報システム市場動向(クラスC空港別)(2022-2030年)($MN)

29 グローバル空港情報システム市場動向(クラスC空港別)(2022-2030年)($MN)

30 グローバル空港情報システム市場動向(用途別)(2022-2030年)($MN)

31 グローバル空港情報システム市場動向(財務・運営別)(2022-2030年)($MN)

32 グローバル空港情報システム市場動向(メンテナンス別)(2022-2030年)($MN)

33 グローバル空港情報システム市場動向(地上ハンドリング別)(2022-2030年)($MN)

34 グローバル空港情報システム市場動向、セキュリティ別(2022-2030年)($MN)

35 グローバル空港情報システム市場動向、その他の用途別(2022-2030年)($MN)

36 グローバル空港情報システム市場動向、エンドユーザー別(2022-2030年)($MN)

37 グローバル空港情報システム市場動向:旅客システム別(2022-2030年)($MN)

38 グローバル空港情報システム市場動向:非旅客システム別(2022-2030年)($MN)

39 グローバル空港情報システム市場動向:その他のエンドユーザー別(2022-2030年)($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖