❖本調査資料に関するお問い合わせはこちら❖

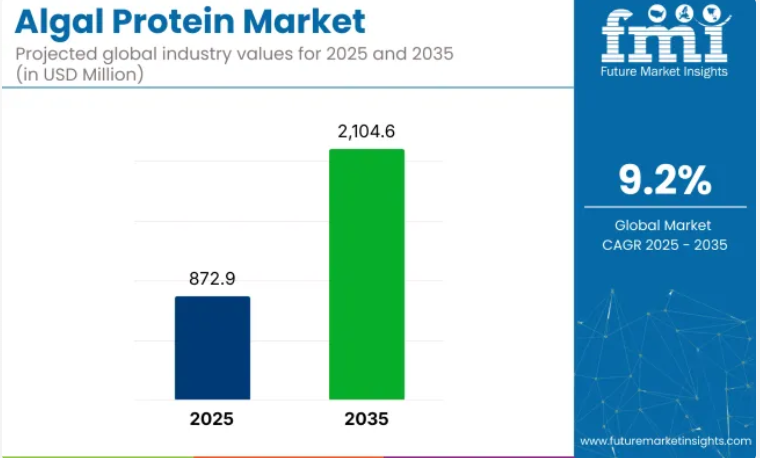

藻類タンパク質市場は、2025年の8億7,290万米ドルから2035年までに21億460万米ドルへ成長し、9.2%という高い年平均成長率(CAGR)を示すと予測されています。

インドは12.5%のCAGRで、植物性タンパク質代替品への注目度が高まっていることを背景に、最も成長が速い地域となる見込みです。この成長は、天然タンパク質源に対する消費者需要の増加によって牽引されています。

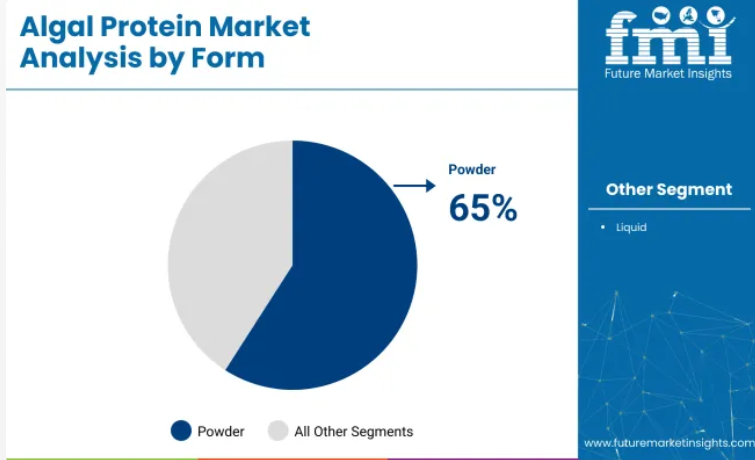

粉末状の藻類タンパク質が主流となる見込みで、2025年には65%のシェアを占めると予測されています。この形態のタンパク質は、栄養補助食品、機能性食品、植物由来の肉代替品において利便性を提供します。特に栄養補助食品分野は、植物由来の栄養補助食品に対する消費者の嗜好の高まりを背景に、大きな割合を占めると見込まれています。コービオンやサイアノテックといった企業は、藻類栽培プロジェクトや研究開発に投資し、生産規模の拡大と抽出プロセスの改善を通じて、高まる需要に対応しています。

コービオン社はペットフードメーカー向けに藻類由来オメガ3原料「AlgaPrime™ DHA P3」を発表しました。本製品はペットフードの栄養プロファイルを向上させると同時に、海洋資源への依存度低減を目指しています。

本業界は親市場内におけるニッチセグメントであり、比較的低いシェアを占めています。ただし栄養補助食品市場においては藻類タンパク質のシェアが顕著で、サプリメント用途が世界の藻類タンパク質収益の約42.4%を占めています。

サプリメント市場全体と比較すると、藻類タンパク質のシェアは1%未満です。同様に、飼料、医薬品、機能性食品においても、藻類タンパク質のシェアは市場規模全体の1%未満ですが、栄養豊富な代替品を求める消費者需要により成長を続けています。

主要投資セグメント別藻類タンパク質市場分析

主要投資セグメント別藻類製品市場分析。製品形態に基づき、粉末と液体に分類しています。原料源は海洋藻類と淡水藻類に分類されています。種類はスピルリナとクロレラに分けられています。

用途は、栄養補助食品、食品・飲料、飼料、化粧品、その他に区分されています。地域は、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、南アジア・太平洋、東アジア、中央アジア、バルカン・バルト諸国、ロシア・ベラルーシ、中東・アフリカに分類されています。

粉末形態セグメントが65%の市場シェアで主導

粉末形態セグメントは、2025年までに65%のシェアを占めると予測されております。藻類タンパク質粉末は、配合の容易さと汎用性から、栄養補助食品、植物由来食品、健康飲料に利用されております。

- 特にヴィーガン向けや植物性プロテインシェイク、プロテインバー、食事代替品への使用が人気です。植物性栄養の需要拡大に伴い、スピルリナやクロレラなどの藻類由来プロテインパウダーの需要も増加しています。

- 健康志向の消費者は動物性タンパク質に代わる植物性・環境に優しい代替品を優先するため、藻類由来プロテインパウダーは多様な消費者層で高い採用率を維持し、優位性を確固たるものとするでしょう。

用途別では栄養補助食品が45%の市場シェアで首位

栄養補助食品分野は2025年に45%の市場シェアを占めると予測されています。藻類タンパク質は、豊富なアミノ酸プロファイルと自然な生体利用率により、栄養補助食品における好ましい栄養源としてますます注目されています。

- 植物性タンパク質の健康効果(筋肉増強、免疫力向上、エネルギー増強など)に対する認識の高まりが、藻類タンパク質を主流の栄養補助食品に位置づけています。クリーンラベル・ビーガンサプリメントを提供するブランドがこのセグメントの成長を牽引しております。

- 特にスピルリナやクロレラなどの藻類タンパク質は、従来型の動物性タンパク質に代わる高栄養価でアレルゲンフリーの代替品を求める消費者層に対応し、今後も主導的な地位を維持する見込みです。

海洋藻類が製品原料セグメントで55%の市場シェアをリード

海洋藻類セグメントは、2025年までに55%のシェアで主導的地位を維持すると予測されます。スピルリナ、クロレラ、海洋由来の藻類を含む海洋藻類は、タンパク質、オメガ3脂肪酸、必須ビタミンを豊富に含有しています。

- 海洋藻類由来のタンパク質は、豊富なアミノ酸プロファイルから高い需要があり、植物性タンパク質補給の理想的な解決策を提供します。少ない資源で生産可能であり、耕作地を必要としません。

- 特に食品、サプリメント、ニュートラシューティカル産業において、海藻由来タンパク質は引き続き主導的な地位を維持する見込みです。

製品タイプ別ではスピルリナが60%のシェアで市場をリード

スピルリナセグメントは、2025年までに60%のシェアを占めると予測されています。スピルリナは藍藻の一種であり、高タンパク質含有量と、ビタミン、ミネラル、抗酸化物質を含む豊富な栄養プロファイルで知られています。

- スピルリナは、免疫力向上、エネルギー増強、心臓の健康促進など、その多様性と確立された健康効果から、栄養補助食品や機能性食品に使用されています。スムージー、エネルギーバー、プロテインパウダーへの応用も増加しています。

- 植物由来で栄養価の高い食品源への消費者関心の高まりを背景に、スピルリナの優位性は今後も継続する見込みです。

藻類タンパク質市場の動向

本業界は、植物性タンパク質に対する消費者需要の増加と藻類培養技術の進歩に牽引されています。しかしながら、生産コストの高さやスケーラビリティの問題といった課題が、拡大に引き続き影響を及ぼしています。

ビーガンプロテイン需要の高まり

業界は成長を続けており、その主な要因は植物由来の食事やタンパク源を好む消費者が増加していることです。藻類、特にスピルリナやクロレラなどの微細藻類は必須アミノ酸、ビタミン、ミネラルを豊富に含み、従来の動物性タンパク質に代わる魅力的な選択肢となっています。

植物由来の食事への移行は、コレステロール値の低下、環境負荷の軽減、畜産に伴う倫理的配慮を求める健康志向の消費者によって促進されています。ヴィーガンやベジタリアンのライフスタイルの普及に加え、藻類摂取の健康効果に対する認識の高まりが、栄養補助食品、機能性食品、飼料など様々な用途における藻類タンパク質の需要を牽引しています。

高い生産コストとスケーラビリティの課題

藻類の培養には、専門的なインフラ、制御された環境、エネルギー投入が必要です。一貫した品質を維持しながら大規模生産を実現することは障壁となっています。藻類の栽培、収穫、加工の複雑さから、効率向上とコスト削減のための研究開発投資が不可欠です。

大豆やエンドウ豆などの他の植物性タンパク質との競争は、藻類タンパク質の普及における課題となっています。これらの課題に対処することが、成長と競争力の確保につながります。

藻類タンパク質の製造、供給、流通における主要国の分析

米国やドイツを含むOECD諸国では成長が見込まれております。米国は年平均成長率(CAGR)7.0%と予測されており、魚油に代わる植物由来の代替品を求める消費者が増加していることから、植物性オメガ3サプリメントの需要が牽引役となっております。カプセル技術の革新や有機認証の普及が、健康志向の市場のニーズに応えております。

ドイツでは、7.2%のCAGRで成長が見込まれており、クリーンラベル製品が主要な推進力となっています。機能性食品やサプリメントにおいて、高品質で非遺伝子組み換えの藻類油に対する需要が高まっています。メーカーは、厳格な欧州の安全基準を満たすため、発酵技術やバイオエンジニアリング技術への投資を進めています。

BRICS諸国では、インドが8.1%のCAGRで成長が見込まれており、植物性栄養とアーユルヴェーダ健康法の人気が牽引役となっています。大規模な菜食人口と非動物性タンパク質への意識の高まりが藻類タンパク質の採用を促進しています。中国は7.5%のCAGRで成長しており、国内藻類栽培への投資や、天然タンパク源としてのスピルリナ・クロレラの利用促進に取り組んでいます。

ASEAN地域では、日本が6.8%のCAGRで成長しており、長寿・健康・抗加齢サプリメントへの注目が牽引役となっています。日本企業は、特に認知機能や心血管の健康を目的とした藻類由来オメガ3オイルの生物学的利用能向上に向け、抽出技術の高度化を進めています。

米国藻類タンパク質市場の成長見通し

米国市場は、植物由来オメガ3サプリメントや機能性食品への需要増加を背景に、2025年から2035年にかけて7%のCAGRで成長すると予測されています。ヴィーガン・ベジタリアンライフスタイルの普及と、魚油由来オメガ3サプリメント代替品への需要拡大が需要を牽引しています。

- 藻類由来のオメガ3製品は海洋植物から抽出されるため、植物由来の供給源を求める消費者にとって魅力的な選択肢であり、重金属汚染を回避できます。

- Eコマースプラットフォームやウェルネス分野のインフルエンサーも認知度向上と製品試用を促進しています。

- 藻類ベースの栄養素は、機能性飲料や強化食品といった供給形態として、ますます取り入れられています。

ドイツ藻類タンパク質市場の将来展望

ドイツの藻類タンパク質市場は、クリーンラベルの栄養補助食品への注力と革新的な藻類応用技術により、2025年から2035年にかけて7.2%の年平均成長率(CAGR)で拡大が見込まれます。フレキシタリアン食の普及、機能性健康製品の需要増加、農業イニシアチブに伴い、高品質で非遺伝子組み換えの藻類油への需要が高まっています。

- メーカー各社は、トレーサビリティと環境配慮を求められるドイツの高い栄養基準に対応しています。

- 心血管疾患や関節健康問題の増加に伴い、生体利用性の高い高DHA・EPA藻類油への需要が高まっています。

- 特に強化ベビーフードやミルク製品において、藻類油を用いた栄養補給の必要性も拡大が見込まれます。

中国藻類タンパク質市場の成長分析

中国の藻類タンパク質市場は、植物由来原料への需要拡大と政府主導の健康施策を背景に、2025年から2035年にかけて7.5%の年平均成長率(CAGR)で拡大すると予測されています。免疫力向上、デトックス効果、美肌効果、活力増進といった機能性成分への消費者の需要が全国的に高まっており、これらは藻類由来製品が謳う中核的な効能です。

- 予防医療と栄養補助食品開発を目的とした政府施策のもと、藻類の国内栽培とサプリメント生産が推進されております。

- 特に中高年層を中心に、免疫力向上や天然(非動物性)タンパク源として、スピルリナやクロレラの摂取が一般的になっております。

インド藻類タンパク質市場の成長

インドの藻類タンパク質市場は、植物性栄養とアーユルヴェーダ健康法の人気拡大を背景に、2025年から2035年にかけて8.1%の年平均成長率(CAGR)で成長すると予測されています。スピルリナなどの藻類は、解毒作用や若返り効果から、古くからアーユルヴェーダで利用されてきました。藻類ベースの粉末やカプセルは、インド消費者の健康習慣に組み込まれつつあります。これらはエネルギー増強剤、肌健康促進剤、筋肉回復補助剤として販売されています。

- インドにおける非常に多くのベジタリアン人口と、非動物性タンパク質およびオメガ3脂肪酸への意識の高まりが、採用を大幅に後押ししています。

- 現地ブランドやスタートアップ企業は、小袋包装や地域言語でのプロモーションにより、藻類製品をより手頃な価格で入手しやすくしています。

日本の藻類タンパク質市場の成長

日本では、長寿・健康・機能性食品生産への関心の高まりを背景に、2025年から2035年にかけて年平均成長率(CAGR)6.8%での成長が見込まれています。日本の消費者は、生体利用率が高く酸化レベルの低い藻類油を、脳の健康促進、抗加齢、代謝健康維持に活用しています。高齢化が進む中、特に高齢者ケアや記憶力サポートサプリメント分野において、藻類由来オメガ3オイルの需要が増加しています。

- 日本の企業は、DHAおよびEPAの安定性と生体利用率を高める、最先端の酵素補助による油抽出技術およびナノカプセル化技術を保有しています。

- 機能性食品における抗加齢・長寿効果を目的とした藻類由来オメガ3オイルの需要が増加しています。

藻類タンパク質市場の主要サプライヤー

コービオン、サイアノテック・コーポレーション、ロケット・フレール、DIC株式会社といった企業が、食品・飲料・栄養補助食品向けの藻類由来タンパク質とイノベーションに注力し、業界を牽引しています。EIDパリーとテラビア・ホールディングスは藻類培養と高度な抽出技術に投資し、タンパク質の純度向上と生産拡大を図っています。

ファー・イースト・マイクロアルジー・インダストリーズやプロルジといった新興企業は、特に地域市場においてニッチなイノベーションを推進しています。資本投資や複雑な生産方法といった参入障壁が高く、業界は分散状態にあります。大手企業の支配的立場にもかかわらず、中小企業はイノベーションを牽引し続けており、競争激化に伴い業界再編が予想されます。

藻類タンパク質市場の最新動向

- ロケット社はFi Europe 2024において、タンパク質ベースの機能性食品ラインナップを発表しました。健康志向の栄養への取り組みです。同社は藻類由来のものを含む植物性タンパク質ソリューションを展示しました。

- パリー・ニュートラシューティカルズは、インド企業から有機スピルリナを輸入するEU初の輸入許可を2年ぶりに取得しました。この動きは、インド産有機ゴマから禁止農薬の痕跡が検出されたことを受け、EUが認証機関をリストから除外した後の展開です。

主要企業

- Corbion

- Cyanotech Corporation

- Roquette Frères

- DIC Corporation

- EID Parry

- TerraVia Holdings

- Far East Microalgae Industries, Co., Ltd.

- Bio-engineering Co., Ltd.

- Tianjin Norland Biotech Co., Ltd.

- Prolgae, NB Laboratories

主要セグメント

製品形態別:

本市場は粉末形態と液体形態に区分されます。

原料源別:

海洋藻類と淡水藻類による区分が含まれます。

種類別:

スピルリナ種とクロレラ種に分類されます。

用途別:

栄養補助食品、食品・飲料、飼料、化粧品、その他用途に及びます。

地域別:

本市場は、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、南アジア・太平洋地域、東アジア、中央アジア、バルカン諸国およびバルト諸国、ロシアおよびベラルーシ、中東・アフリカにおいて分析されます。

目次

- エグゼクティブサマリー

- 業界紹介(分類法および市場定義を含む)

- トレンドと成功要因(マクロ経済要因、市場動向、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析および将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品形態

- 原料源

- 種類

- 用途

- 製品形態別

- 粉末

- 液体

- 原料源別

- 海洋藻類

- 淡水藻類

- 種類別

- スピルリナ

- クロレラ

- 用途別

- 栄養補助食品

- 食品・飲料

- 動物飼料

- 化粧品

- その他

- 地域別

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中央アジア

- ロシアおよびベラルーシ

- バルカンおよびバルト諸国

- 中東およびアフリカ

- 北米における売上分析(2020年から2024年)、および主要セグメントおよび国別予測(2025年から2035年)

- ラテンアメリカにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東欧における販売分析(2020年~2024年)および将来予測(2025年~2035年)、主要セグメントおよび国別

- 東アジアにおける販売分析(2020年~2024年)および将来予測(2025年~2035年)、主要セグメントおよび国別

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中央アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- ロシアおよびベラルーシにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- バルカン諸国およびバルト諸国における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 製品形態、原料源、種類、用途別における30カ国を対象とした2035年までの販売予測

- 競合評価、主要企業別シェア分析、および競争ダッシュボード

- 企業プロファイル

- Corbion

- Cyanotech Corporation

- Roquette Frères

- DIC Corporation

- EID Parry

- TerraVia Holdings

- Far East Microalgae Industries, Co., Ltd.

- Bio-engineering Co., Ltd.

- Tianjin Norland Biotech Co., Ltd.

- Prolgae, NB Laboratories