❖本調査資料に関するお問い合わせはこちら❖

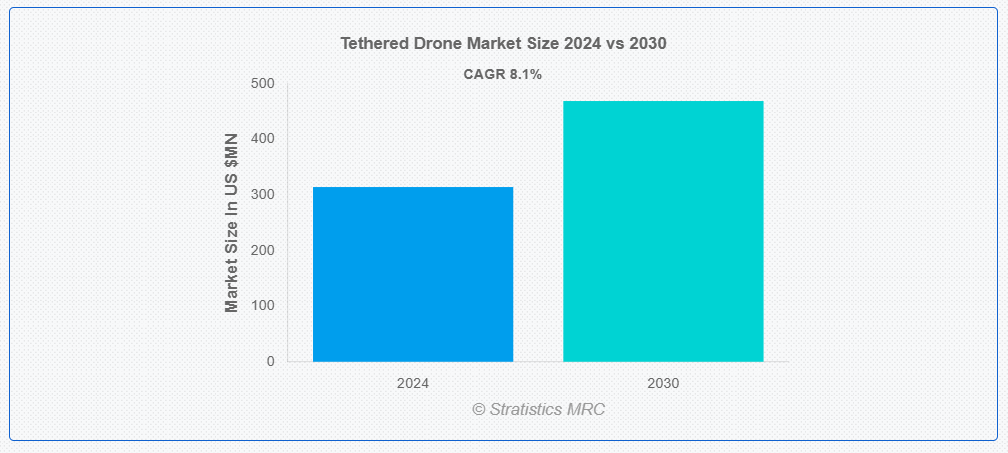

ストラテジスティクスMRCの調査によると、2024年のグローバル・テザー付きドローン市場は$314.32百万ドルと推計され、2030年までに$469.07百万ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)6.9%で成長すると見込まれています。テザー付きドローンは、ケーブルやテザーを介して電源または地上ステーションに物理的に接続された無人航空機(UAV)の一種です。このテザーは継続的な電源供給とデータ転送を可能にし、バッテリー駆動の伝統的なドローンとは異なり、長時間飛行を維持できます。テザー付きドローンは、防衛、通信、セキュリティ、インフラストラクチャなどの分野で、監視、通信、モニタリング、検査などの任務に広く活用されています。これは、長時間の飛行持続時間と安定した運用性能が特徴だからです。

市場動向:

要因:

防衛・セキュリティ分野での需要増加

テザー接続型ドローンは、軍事作戦や国境警備に不可欠な継続的なリアルタイム監視機能を提供します。頻繁な充電が不要なため、長時間ミッションに最適です。これらのドローンは偵察、情報収集、戦術的作戦に活用され、状況認識を向上させます。テザーを介した安定した通信リンクにより、遠隔地でも信頼性の高いデータ転送が保証されます。さらに、危険な地域での遠隔監視により、人員のリスクを軽減します。グローバルなセキュリティ懸念の高まりに伴い、防衛分野におけるテザー式ドローンの需要は増加すると予想されます。

制約:

高い初期コスト

ドローン本体だけでなく、テザー、電源装置、地上局などが必要であり、これらは高額な費用を要します。これにより、中小企業やスタートアップ企業はこのようなシステムへの投資が困難です。高い初期投資は、投資回収に不安を抱える潜在的な顧客を躊躇させる可能性があります。さらに、継続的なメンテナンスと専門的なインフラ整備が追加コストを増加させます。その結果、大規模企業や政府機関のみがこれらのシステムを導入できるため、市場成長が制限されます。特にコストに敏感な業界ではこの傾向が顕著です。

機会:

産業分野での成長

インフラ検査や通信業界など、継続的な監視が必要な分野では、長時間飛行が可能なテザー付きドローンが適しています。農業分野では、テザー型ドローンはリアルタイムの作物の監視とデータ収集により、効率的な管理を実現します。電力線、橋梁、その他の重要なインフラの点検・監視にテザー型ドローンを活用することで、ダウンタイムの削減と安全性の向上が図れます。さらに、自然災害時のリアルタイム監視を通じて緊急サービスを支援する役割も果たしています。これらのドローンは、頻繁な充電が不要なため、環境監視にも increasingly 活用されています。

脅威:

技術競争

技術競争、特に先進的なバッテリー技術を搭載した非テザー型ドローンは、テザー型ドローンでは電源との物理的な接続のために実現できない、より優れた機動性と柔軟性を提供します。バッテリー寿命の向上により、非テザー型ドローンは長時間の運用が可能になり、絶えずテザーで接続する必要がなくなります。バッテリー技術の進化に伴い、非テザー型ドローンは長時間の作業にもより適したものとなり、テザー型ドローンの優位性を損なうことになります。この技術の変化は、顧客が非接続型ソリューションを選択する傾向を促進しています。さらに、接続型システムの設置コストと複雑さが、非接続型ドローンの魅力を高めています。イノベーションが進むにつれ、接続型ドローンは性能とコスト効率で競争する圧力が増大しています。

COVID-19の影響

COVID-19パンデミックは、ロックダウンや移動制限により製造、サプライチェーン、研究活動が混乱し、接続型ドローン市場に重大な影響を与えました。しかし、パンデミック期間中、監視、配送、医療分野でのテザー付きドローンの需要が増加しました。ドローンはソーシャルディスタンスの監視、医療物資の配送、孤立した地域での通信強化に活用されました。産業が活動を再開するにつれ、市場は回復し、防衛、インフラ検査、緊急対応分野での採用が加速し、危機状況におけるドローンの重要なサービスへの依存度が高まっていることが浮き彫りになりました。

ドローンセグメントは予測期間中に最大の市場シェアを占めると予想されています

ドローンセグメントは、さまざまな用途のコアプラットフォームとして、予測期間において最大の市場シェアを占める見通しです。テザー型ドローンは安定性と長時間の飛行が可能であり、継続的な監視やデータ収集に最適です。充電なしで長時間飛行できることは、防衛、セキュリティ、通信などの分野において大きな利点となっています。先進型のセンサーやカメラを搭載したドローンは、高品質のリアルタイムデータを提供し、産業用検査の需要を後押ししています。さらに、ドローン技術の進歩に伴い、テザー型ドローンセグメントは、より汎用性が高く効率的なソリューションを提供することで成長が見込まれています。

商業セグメントは、予測期間において最高の CAGR を記録すると予想されています

商業セグメントは、さまざまな業界に長時間の航空ソリューションを提供することで、予測期間においてテザー型ドローン市場で最高の CAGR を記録すると予測されています。通信分野では、ドローンは遠隔地や災害時における一時的な通信ネットワークの構築に利用されています。インフラ検査、特にエネルギーやユーティリティ分野では、ドローンの遠隔地やアクセス困難な場所の継続的な監視・検査能力が活用されています。農業分野でも、リアルタイム作物の監視にドローンが活用され、精密農業を支援しています。さらに、イベント管理や放送分野では、安定した高画質空撮にドローンが依存しています。

最大の市場シェアを有する地域:

アジア太平洋地域は、防衛、通信、インフラストラクチャなど多様な業界での需要増加により、予測期間中に最大の市場シェアを占めると予測されています。軍事分野での採用は、地域の防衛予算の拡大に加え、監視・監視能力の向上が必要とされるためです。さらに、中国、インド、日本などの国々は、インフラの点検、災害管理、環境モニタリングにテザー型ドローンを活用しています。農業やセキュリティなどの業界における技術進歩と自動化の重視の高まりが、市場をさらに押し上げ、アジア太平洋地域はテザー型ドローン技術の重要な成長拠点としての地位を確立しています。

最も高い年平均成長率(CAGR)を記録する地域:

予測期間中、北米地域は防衛、セキュリティ、商業分野の需要を背景に、最も高い成長率を記録すると予測されています。同地域の強力な技術インフラとドローン技術への投資が、迅速なイノベーションと採用を促進しています。テザー付きドローンは軍事用途で監視、偵察、通信に広く活用されています。商業分野では、インフラ検査、通信、農業において長時間の飛行能力を提供しています。米国政府が国境のセキュリティ強化と災害管理に重点を置いていることも、この市場をさらに後押ししており、北米はテザー型ドローンの開発と導入の主要拠点となっています。

市場の主要企業

テザー型ドローン市場における主要企業には、Elistair、Sky Sapience、Drone Aviation Holding Corp.、 HighGround LLC、Tethered Aerostat Systems, Inc.、Aeryon Labs(FLIR Systems により買収)、InstantEye Robotics、Northrop Grumman、Percepto、Ascent AeroSystems、Quantum Systems GmbH、EHang、Lockheed Martin、Alpha Unmanned Systems、CybAero などです。

主な動向

2024年2月、Elistair は、軽量民間ドローンの飛行時間を無制限にする Ligh-T テザー付きステーションを発売する予定です。この製品は、コンパクトで、1人のオペレーターで簡単に設置できるように設計されています。

2024年1月、Elistair は Rheinmetall Canada Inc. と提携し、軍事顧客に統合 ISR ソリューションを提供することになりました。この提携は、Elistair の KHRONOS テザー型ドローンと Rheinmetall の Mission Master 無人地上車両 (UGV) を組み合わせたもので、軍事当局者に対する技術の実証も成功裏に終了しています。

対象タイプ:

• テザー付きドローンシステム

• テザー付きドローンキット

対象コンポーネント:

• ドローン

• テザー

• 地上制御ステーション

• 電源供給装置

• その他のコンポーネント

電源供給装置の種類:

• 電気式テザー付きドローン

• ハイブリッド電源テザー付きドローン

• 燃料式テザー付きドローン

• その他のコンポーネント

ペイロード容量:

• 軽量テザー付きドローン

• 重量級テザー付きドローン

対象アプリケーション:

• 軍事・防衛

• 通信会社

• 商業

• 公共安全

• その他のアプリケーション

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• ヨーロッパ

o ドイツ

o イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

• アジア太平洋

o 日本

・中国

・インド

・オーストラリア

・ニュージーランド

・韓国

・アジア太平洋地域その他

• 南米

・アルゼンチン

・ブラジル

・チリ

・南米地域その他

• 中東・アフリカ

・サウジアラビア

・アラブ首長国連邦

・カタール

・南アフリカ

・中東・アフリカ地域その他

目次

1 概要

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究の範囲

2.4 研究方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究資料

2.5.1 一次研究資料

2.5.2 二次研究資料

2.5.3 仮定

3 市場動向分析

3.1 概要

3.2 成長要因

3.3 制約要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル テザード ドローン市場、タイプ別

5.1 概要

5.2 テザー型ドローンシステム

5.3 テザー型ドローンキット

6 グローバルテザー型ドローン市場(コンポーネント別)

6.1 概要

6.2 ドローン

6.3 テザー

6.4 地上制御ステーション

6.5 電源

6.6 その他のコンポーネント

7 グローバルテザードローン市場、電源別

7.1 概要

7.2 電気式テザードローン

7.3 ハイブリッド電源テザードローン

7.4 燃料式テザードローン

7.5 その他のコンポーネント

8 グローバルテザードローン市場、ペイロード容量別

8.1 概要

8.2 軽量テザードローン

8.3 重量級テザードローン

9 グローバルテザードローン市場(用途別)

9.1 概要

9.2 軍事・防衛

9.3 通信会社

9.4 商業

9.5 公共安全

9.6 その他の用途

10 グローバルテザー付きドローン市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋地域その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南アメリカ地域その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 協定、提携、協力、合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 Elistair

12.2 Sky Sapience

12.3 Drone Aviation Holding Corp.

12.4 HighGround LLC

12.5 Tethered Aerostat Systems, Inc.

12.6 Aeryon Labs(FLIR Systems により買収)

12.7 InstantEye Robotics

12.8 Northrop Grumman

12.9 Percepto

12.10 Ascent AeroSystems

12.11 Quantum Systems GmbH

12.12 EHang

12.13 ロッキード・マーティン

12.14 アルファ・アンマンド・システムズ

12.15 CybAero

表一覧

1 地域別グローバルテザードローン市場の見通し(2022年~2030年)(百万ドル)

2 タイプ別グローバルテザードローン市場の見通し(2022年~2030年)(百万ドル)

3 テザードローンシステム別グローバルテザードローン市場の見通し(2022年~2030年)(百万ドル)

4 グローバル テザード ドローン市場動向(テザード ドローンキット別)(2022-2030年)($MN)

5 グローバル テザード ドローン市場動向(コンポーネント別)(2022-2030年)($MN)

6 グローバル テザード ドローン市場動向(ドローン別) (2022-2030) ($MN)

7 グローバルテザー付きドローン市場動向、テザー別(2022-2030年)($MN)

8 グローバル・テザー付きドローン市場動向(地上制御ステーション別)(2022-2030年)($MN)

9 グローバル・テザー付きドローン市場動向(電源別)(2022-2030年)($MN)

10 グローバル・テザー型ドローン市場動向(その他のコンポーネント別)(2022-2030年)($MN)

11 グローバル・テザー型ドローン市場動向(電源別)(2022-2030年)($MN)

12 グローバル・テザー型ドローン市場動向(電気式テザー型ドローン別)(2022-2030年) ($MN)

13 グローバル・テザード・ドローン市場動向、ハイブリッド電源式テザード・ドローン別(2022-2030) ($MN)

14 グローバル・テザード・ドローン市場動向(燃料別テザード・ドローン)(2022-2030年) ($MN)

15 グローバル・テザード・ドローン市場動向(その他のコンポーネント別)(2022-2030年) ($MN)

16 グローバル・テザード・ドローン市場動向(ペイロード容量別) (2022-2030) ($MN)

17 グローバル テザー付きドローン市場動向、軽量型テザー付きドローン別(2022-2030) ($MN)

18 グローバル・テザード・ドローン市場動向、重荷重型テザード・ドローン別(2022-2030年)($MN)

19 グローバル・テザード・ドローン市場動向、用途別(2022-2030年)($MN)

20 グローバル・テザード・ドローン市場動向(軍事・防衛分野別)(2022-2030年)($MN)

21 グローバル・テザード・ドローン市場動向(通信企業別)(2022-2030年)($MN)

22 グローバル・テザー型ドローン市場動向(用途別)(2022-2030年)($MN)

23 グローバル・テザー型ドローン市場動向(公共安全分野別)(2022-2030年)($MN)

24 グローバル・テザー型ドローン市場動向(その他の用途別)(2022-2030年) ($MN)

25 北米 テザー型ドローン市場動向(国別)(2022-2030年)($MN)

26 北米 テザー型ドローン市場動向(タイプ別)(2022-2030年)($MN)

27 北米 テザー型ドローン市場動向、テザー型ドローンシステム別(2022-2030年) ($MN)

28 北米 テザー型ドローン市場動向、テザー型ドローンキット別(2022-2030年) ($MN)

29 北米 テザー付きドローン市場動向(コンポーネント別)(2022-2030年)($MN)

30 北米 テザー付きドローン市場動向(ドローン別)(2022-2030年)($MN)

31 北米 テザー型ドローン市場動向(テザー別)(2022-2030年)($MN)

32 北米 テザー型ドローン市場動向(地上制御ステーション別)(2022-2030年)($MN)

33 北米 テザー型ドローン市場動向(電源別)(2022-2030年)($MN)

34 北米 係留型ドローン市場動向、その他のコンポーネント別(2022-2030年)($MN)

35 北米 係留型ドローン市場動向、電源別(2022-2030年)($MN)

36 北米 テザー型ドローン市場動向(電気式テザー型ドローン別)(2022-2030年)($MN)

37 北米 テザー型ドローン市場動向(ハイブリッド電源式テザー型ドローン別)(2022-2030年)($MN)

38 北米 テザー型ドローン市場動向(燃料ベースのテザー型ドローン別)(2022-2030年)($MN)

39 北米 テザー型ドローン市場動向(その他のコンポーネント別)(2022-2030年)($MN)

40 北米 テザー型ドローン市場動向、ペイロード容量別(2022-2030年)($MN)

41 北米 テザー型ドローン市場動向、軽量テザー型ドローン別(2022-2030年)($MN)

42 北米 テザー型ドローン市場動向(重荷重型テザー型ドローン別)(2022-2030年)($MN)

43 北米 テザー型ドローン市場動向、用途別(2022-2030年)($MN)

44 北米 テザー型ドローン市場動向、軍事・防衛用途別(2022-2030年)($MN)

45 北米 テザー型ドローン市場動向、通信会社別(2022-2030年)($MN)

46 北米 テザー型ドローン市場動向、商業用途別(2022-2030年)($MN)

47 北米 テザー型ドローン市場動向、公共安全用途別(2022-2030年)($MN)

48 北米 テザー型ドローン市場動向、その他の用途別(2022-2030年)($MN)

49 欧州 テザー型ドローン市場動向、国別(2022-2030年)($MN)

50 ヨーロッパ テザー型ドローン市場動向(タイプ別)(2022-2030年)($MN)

51 ヨーロッパ テザー型ドローン市場動向(テザー型ドローンシステム別)(2022-2030年)($MN)

52 ヨーロッパ テザー付きドローン市場動向、テザー付きドローンキット別(2022-2030年)($MN)

53 ヨーロッパ テザー付きドローン市場動向、コンポーネント別(2022-2030年)($MN)

54 ヨーロッパ テザー付きドローン市場動向、ドローン別(2022-2030年) ($MN)

55 ヨーロッパ テザードドローン市場動向、テザー別(2022-2030年) ($MN)

56 ヨーロッパ テザードドローン市場動向、地上制御ステーション別(2022-2030年) ($MN)

57 ヨーロッパ テザードドローン市場動向、電源供給別 (2022-2030) ($MN)

58 ヨーロッパ テザー型ドローン市場動向、その他のコンポーネント別(2022-2030) ($MN)

59 ヨーロッパ テザー型ドローン市場動向、電源別(2022-2030) ($MN)

60 欧州 係留型ドローン市場動向(電気式係留型ドローン別)(2022-2030年)($MN)

61 欧州 係留型ドローン市場動向(ハイブリッド電源式係留型ドローン別)(2022-2030年) ($MN)

62 ヨーロッパ テザー型ドローン市場動向、燃料別テザー型ドローン(2022-2030年) ($MN)

63 ヨーロッパ テザー型ドローン市場動向、その他のコンポーネント別(2022-2030年) ($MN)

64 欧州 テザー型ドローン市場動向(ペイロード容量別)(2022-2030年) ($MN)

65 欧州 テザー型ドローン市場動向(軽量型テザー型ドローン別)(2022-2030年) ($MN)

66 欧州 テザー型ドローン市場動向、重荷重テザー型ドローン別(2022-2030年)($MN)

67 欧州 テザー型ドローン市場動向(用途別)(2022-2030年)($MN)

68 欧州 テザー型ドローン市場動向(軍事・防衛分野別)(2022-2030年)($MN)

69 欧州 テザー型ドローン市場動向(通信事業者別)(2022-2030年) ($MN)

70 ヨーロッパ テザー型ドローン市場動向、商業用途別(2022-2030年)($MN)

71 ヨーロッパ テザー型ドローン市場動向、公共安全用途別(2022-2030年)($MN)

72 ヨーロッパ テザー型ドローン市場動向(その他の用途別)(2022-2030年)($MN)

73 アジア太平洋地域 テザー型ドローン市場動向(国別)(2022-2030年)($MN)

74 アジア太平洋地域 テザー型ドローン市場動向(タイプ別)(2022-2030年) ($MN)

75 アジア太平洋地域 テザー付きドローン市場動向、テザー付きドローンシステム別(2022-2030年) ($MN)

76 アジア太平洋地域 テザー付きドローン市場動向、テザー付きドローンキット別(2022-2030年) ($MN)

77 アジア太平洋地域 テザー付きドローン市場動向(コンポーネント別)(2022-2030年) ($MN)

78 アジア太平洋地域 テザー付きドローン市場動向(ドローン別)(2022-2030年) ($MN)

79 アジア太平洋地域 テザー付きドローン市場動向(テザー別)(2022-2030年) ($MN)

80 アジア太平洋地域 係留ドローン市場動向、地上制御ステーション別(2022-2030年) ($MN)

81 アジア太平洋地域 係留ドローン市場動向、電源別(2022-2030年) ($MN)

82 アジア太平洋地域 テザー式ドローン市場動向(その他のコンポーネント別)(2022-2030年) ($MN)

83 アジア太平洋地域 テザー式ドローン市場動向(電源別)(2022-2030年) ($MN)

84 アジア太平洋地域 テザー型ドローン市場動向、電気式テザー型ドローン別(2022-2030年) ($MN)

85 アジア太平洋地域 テザー型ドローン市場動向、ハイブリッド電源式テザー型ドローン別(2022-2030年) ($MN)

86 アジア太平洋地域 係留ドローン市場動向(燃料ベースの係留ドローン別)(2022-2030年)($MN)

87 アジア太平洋地域 係留ドローン市場動向(その他のコンポーネント別)(2022-2030年)($MN)

88 アジア太平洋地域 テザー型ドローン市場動向(ペイロード容量別)(2022-2030年)($MN)

89 アジア太平洋地域 テザー型ドローン市場動向(軽量型テザー型ドローン別)(2022-2030年) ($MN)

90 アジア太平洋地域 テザー付きドローン市場動向、重荷重型テザー付きドローン別(2022-2030) ($MN)

91 アジア太平洋地域 テザー付きドローン市場動向、用途別(2022-2030年) ($MN)

92 アジア太平洋地域 テザー付きドローン市場動向、軍事・防衛分野別(2022-2030年) ($MN)

93 アジア太平洋地域 テザー付きドローン市場動向、通信事業者別(2022-2030年) ($MN)

94 アジア太平洋地域 係留ドローン市場動向(用途別)(2022-2030年) ($MN)

95 アジア太平洋地域 係留ドローン市場動向(公共安全分野別)(2022-2030年) ($MN)

96 アジア太平洋地域 係留型ドローン市場動向(その他の用途別)(2022-2030年)($MN)

97 南米 係留型ドローン市場動向(国別)(2022-2030年)($MN)

98 南米 テザー型ドローン市場動向(タイプ別)(2022-2030年)($MN)

99 南米 テザー型ドローン市場動向(テザー型ドローンシステム別)(2022-2030年) ($MN)

100 南米 係留ドローン市場動向、係留ドローンキット別(2022-2030年)($MN)

101 南米 係留ドローン市場動向、コンポーネント別(2022-2030年)($MN)

102 南米 テザー付きドローン市場動向(ドローン別)(2022-2030年)($MN)

103 南米 テザー付きドローン市場動向(テザー別)(2022-2030年)($MN)

104 南米 テザー付きドローン市場動向(地上制御ステーション別)(2022-2030年) ($MN)

105 南米 係留ドローン市場動向、電源別(2022-2030年) ($MN)

106 南米 係留ドローン市場動向、その他のコンポーネント別(2022-2030年) ($MN)

107 南米 係留型ドローン市場動向(電源別)(2022-2030年)($MN)

108 南米 係留型ドローン市場動向(電気式係留型ドローン別)(2022-2030年)($MN)

109 南米 係留型ドローン市場動向(ハイブリッド電源式係留型ドローン別)(2022-2030年)($MN)

110 南米 係留ドローン市場動向(燃料ベースの係留ドローン別)(2022-2030年)($MN)

111 南米 係留ドローン市場動向(その他のコンポーネント別)(2022-2030年)($MN)

112 南米 テザー型ドローン市場動向(ペイロード容量別)(2022-2030年)($MN)

113 南米 テザー型ドローン市場動向(軽量型テザー型ドローン別)(2022-2030年)($MN)

114 南米 係留ドローン市場動向、重荷重係留ドローン別(2022-2030年)($MN)

115 南米 係留ドローン市場動向、用途別(2022-2030年)($MN)

116 南米 係留ドローン市場動向、軍事・防衛用途別(2022-2030年)($MN)

117 南米 係留ドローン市場動向、通信事業者別(2022-2030年) ($MN)

118 南米 係留型ドローン市場動向、商業用途別(2022-2030年) ($MN)

119 南米 係留型ドローン市場動向(公共安全分野別)(2022-2030年)($MN)

120 南米 係留型ドローン市場動向(その他の用途別)(2022-2030年)($MN)

121 中東・アフリカ 係留型ドローン市場動向(国別)(2022-2030年)($MN)

122 中東・アフリカ 係留型ドローン市場動向(タイプ別)(2022-2030年)($MN)

123 中東・アフリカ 係留ドローン市場動向(係留ドローンシステム別)(2022-2030年)($MN)

124 中東・アフリカ 係留ドローン市場動向(係留ドローンキット別)(2022-2030年)($MN)

125 中東・アフリカ 係留ドローン市場動向、コンポーネント別(2022-2030年)($MN)

126 中東・アフリカ 係留ドローン市場動向、ドローン別(2022-2030年)($MN)

127 中東・アフリカ 係留ドローン市場動向(係留方式別)(2022-2030年)($MN)

128 中東・アフリカ 係留ドローン市場動向(地上制御ステーション別)(2022-2030年) ($MN)

129 中東・アフリカ 係留型ドローン市場動向(電源別)(2022-2030年)($MN)

130 中東・アフリカ 係留型ドローン市場動向(その他の部品別)(2022-2030年)($MN)

131 中東・アフリカ 係留型ドローン市場動向(電源別) (2022-2030) ($MN)

132 中東・アフリカ 係留ドローン市場動向(電気式係留ドローン別)(2022-2030年) ($MN)

133 中東・アフリカ 係留ドローン市場動向(ハイブリッド電源式係留ドローン別)(2022-2030年) ($MN)

134 中東・アフリカ テザー型ドローン市場動向(燃料ベースのテザー型ドローン別)(2022-2030年)($MN)

135 中東・アフリカ テザー型ドローン市場動向(その他のコンポーネント別) (2022-2030) ($MN)

136 中東・アフリカ テザー型ドローン市場動向、ペイロード容量別(2022-2030) ($MN)

137 中東・アフリカ テザー型ドローン市場動向、軽量テザー型ドローン別(2022-2030) ($MN)

138 中東・アフリカ テザー型ドローン市場動向、重荷重テザー型ドローン別(2022-2030) ($MN)

139 中東・アフリカ テザー型ドローン市場動向(用途別)(2022-2030年) ($MN)

140 中東・アフリカ テザー型ドローン市場動向(軍事・防衛用途別)(2022-2030年) ($MN)

141 中東・アフリカ テザー型ドローン市場動向(通信会社別)(2022-2030年) ($MN)

142 中東・アフリカ テザー型ドローン市場動向(商業用)(2022-2030年) ($MN)

143 中東・アフリカ 係留型ドローン市場動向(公共安全分野別)(2022-2030年) ($MN)

144 中東・アフリカ 係留型ドローン市場動向(その他の用途別)(2022-2030年) ($MN)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖