❖本調査資料に関するお問い合わせはこちら❖

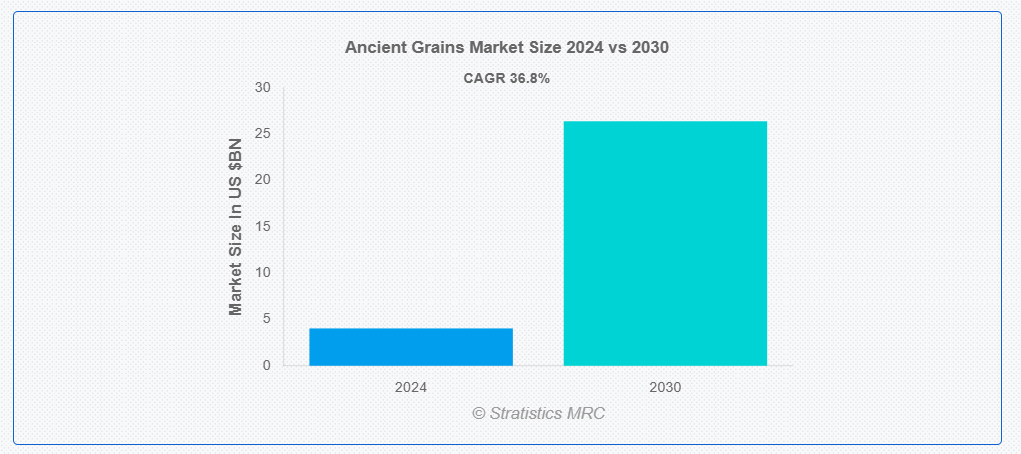

ストラティスティクスMRCによると、世界の古代穀物市場は2024年に40億3000万ドル規模であり、予測期間中に年平均成長率(CAGR)36.8%で成長し、2030年までに263億9000万ドルに達すると見込まれている。古代穀物とは、古代文明に起源を遡り、数世紀にわたりほぼ変化のないまま残された穀物のカテゴリーを指す。大規模な品種改良や遺伝子操作が施された現代穀物とは異なり、古代穀物は本来の遺伝的構成を維持しており、多くの場合、ビタミン、ミネラル、抗酸化物質の含有量が高い。さらに、独特の風味や食感、多様な料理用途で高く評価されることが多く、健康志向の消費者と革新的な食材を求めるシェフの双方に支持されている。

市場動向:

推進要因:

食料源の多様化への関心の高まり

消費者は、健康効果、独特の風味、環境持続可能性が認められる古代穀物にますます惹かれています。キヌア、アマランサス、テフなどのこれらの穀物は、栄養豊富でグルテンフリーであり、従来の穀物と比較して環境への負荷が低い場合が多いです。さらに、その栽培は生物多様性を促進し、小規模農家を支援することができます。小麦や米といった伝統的な主食の代替品を求める人々が増えるにつれ、古代穀物への需要は高まっている。

抑制要因:

高い労働コスト

高い労働コストは古代穀物市場にとって重大な課題である。古代穀物は従来の作物と比べてより集約的な栽培・収穫方法を必要とする場合が多く、熟練労働力を要する。古代穀物のニッチ市場であるため規模の経済が達成しにくく、生産単位当たりの労働コストをさらに押し上げている。これに、古代穀物が労働コストの高い特定地域で栽培される傾向がある事実が重なり、問題は深刻化している。結果として生産者は価格引き上げの圧力に直面し、古代穀物は安価な代替品との競争力を失っている。

機会:

流通経路の拡大

スーパーマーケット、健康食品店、オンラインプラットフォームでの入手可能性が高まったことで、古代穀物はより広範な消費者層にアクセス可能となった。この拡大は、グルテンフリー、ビーガン、オーガニックなど多様な食習慣に対応しつつ、従来の穀物に代わる健康志向の選択肢を求める消費者の利便性を促進している。シリアル、スナック、焼き菓子などの主流食品への古代穀物の組み込みは、栄養と風味の両方を求める層にアピールし、消費者基盤を拡大した。さらに流通経路の多様化は世界的な市場浸透を可能にし、これらの栄養価が高く持続可能な穀物への認知と評価を高めている。

脅威:

灌漑施設の不足

灌漑施設の不足は、古代穀物市場の成長にとって重大な障壁となっています。栄養価と耐性で高く評価される古代穀物は、特定の環境条件下でよく育ちます。しかし、これらの穀物が伝統的に栽培されてきた地域の多くは、十分な灌漑インフラを欠いています。その結果、農家は安定した収量と品質を維持するのに困難に直面しています。不安定な降雨パターンがこの問題をさらに悪化させ、作物の不作や生産量の減少につながっています。灌漑用の水を確実に確保できないため、農家は収穫量を最大化したり栽培面積を拡大したりすることができません。この制約は古代穀物の供給を妨げるだけでなく、市場の安定性と消費者への入手可能性にも影響を及ぼします。

COVID-19の影響:

COVID-19パンデミックは古代穀物市場に重大な影響を与えました。サプライチェーンの混乱と物流上の課題が古代穀物の生産と流通を阻害し、供給量の変動と価格上昇を招きました。飲食店や外食産業の閉鎖により、これらの分野からの需要が減少し、市場の力学にさらなる影響を与えました。しかし、パンデミックによる景気後退は消費者の購買行動に影響を与え、一部の人々は特殊穀物よりも手頃な価格の主食を選ぶようになりました。

予測期間中、グルテンフリー古代穀物セグメントが最大規模となる見込み

予測期間中、グルテンフリー古代穀物セグメントが最大規模となる見込みです。キヌア、アマランサス、テフ、キビなどの古代穀物は、栄養価の高さと料理用途の多様性から人気を集めている。グルテン過敏症やセリアック病の診断増加がグルテンフリー代替品の需要を促進し、グルテンフリー古代穀物製品の革新と開発を牽引している。このセグメントは、古代穀物特有の健康効果と風味を損なわずにグルテンフリー選択肢を求める拡大する消費者層に対応している。さらに、グルテンフリー古代穀物製品は、グルテン不耐症を持つ個人だけでなく、栄養豊富な代替品で食事の多様化を図る健康志向の消費者にも訴求しています。

シリアルセグメントは予測期間中に最高のCAGRを記録すると予想される

シリアルセグメントは、製品に古代穀物を組み込むことで消費者選択肢を多様化し、より健康的な食習慣を促進するため、予測期間中に最高のCAGRを記録すると予想されます。これらの穀物をシリアルに組み込むことで、現代消費者の進化する嗜好に応える独特の風味と食感が提供されます。さらに、シリアルセグメントの広範な流通チャネルとマーケティング戦略により、古代穀物がより広い層に認知され、その栄養的利点への理解と評価が促進されています。

最大のシェアを占める地域:

アジア太平洋地域は予測期間を通じて最大の市場シェアを占めました。健康とウェルネスに対する消費者の意識が高まる中、同地域全体で栄養価が高く自然な食品選択肢への需要が増加している。高い栄養価と歴史的価値で知られる古代穀物は、精製穀物に代わるより健康的な選択肢として人気を集めている。食品企業は、広告、ソーシャルメディアキャンペーン、インフルエンサーによる製品推奨など様々なマーケティングチャネルを通じて古代穀物を推進することで、この地域的なトレンドを活用している。さらに、小売業者や外食産業との提携により、古代穀物製品の地域全体での入手可能性が拡大している。

最高CAGR地域:

アジア太平洋地域は予測期間中に大幅な成長が見込まれる。食品安全と栄養への関心が高まる中、各国政府はキヌア、アマランサス、キビなどの古代穀物の栽培と消費を支援する政策を実施している。これらの規制には、農家への補助金、品種改良のための研究資金、古代穀物の栄養的利点に関する消費者啓発活動などが含まれることが多い。さらに、表示要件と品質基準が地域市場の透明性と信頼性を確保し、需要をさらに刺激している。

市場の主要企業

古代穀物市場の主要企業には、General Mills, Glanbia plc, Archer Daniels Midland Company, Grupo Bimbo, Bunge Limited, Intersnack, Calbee, Kellogg, Cargill Inc, KP Snacks, Nestle, Pepsico, Premier Foods and Yamazaki Bakingなどが含まれる。

主な動向:

2023年9月、ADMとシンジェンタグループは、バイオ燃料やその他の製品に対する需要の高まりに対応するため、低炭素次世代油糧種子および改良品種の開発を支援する覚書(MoU)に署名した。本覚書では、ADMとシンジェンタが既存の能力を活用し、輪作の休閑期に栽培されるカメリナなどの新たな低炭素強度油糧種子の研究・加工・商業化を加速する協業を構想している。

2022年8月、世界的な総合化学企業であるLG化学と、栄養・バイオソリューション分野のグローバルリーダーであるADMは、バイオプラスチックを含む多様な植物由来製品の需要増に対応するため、米国における乳酸およびポリ乳酸の生産を目的とした2つの合弁事業設立調印式を開催した。

対象穀物種類:

• グルテンフリー古代穀物

• グルテン含有古代穀物

対象用途:

• ベーカリー・菓子

• 飲料

• シリアル

• 冷凍食品

• スポーツ栄養

• その他用途

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o 欧州その他

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次情報源

2.5.2 二次情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 用途別分析

3.7 新興市場

3.8 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購買者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争的対立

5 世界の古代穀物市場(穀物タイプ別)

5.1 概要

5.2 グルテンフリー古代穀物

5.2.1 アマランサス

5.2.2 ソバ

5.2.3 チア

5.2.4 カニワ

5.2.5 ミレット

5.2.6 キヌア

5.2.7 ソルガム

5.2.8 テフ

5.2.9 ワイルドライス

5.2.10 その他のグルテンフリー古代穀物

5.3 グルテン含有古代穀物

5.3.1 大麦

5.3.2 エンコーン

5.3.3 ファッロ

5.3.4 カムット

5.3.5 スペルト

5.3.6 フリーカ

5.3.7 その他のグルテン含有古代穀物

6 用途別グローバル古代穀物市場

6.1 はじめに

6.2 ベーカリー・菓子

6.3 飲料

6.4 シリアル

6.5 冷凍食品

6.6 スポーツ栄養

6.7 その他の用途

7 地域別世界古代穀物市場

7.1 はじめに

7.2 北米

7.2.1 米国

7.2.2 カナダ

7.2.3 メキシコ

7.3 欧州

7.3.1 ドイツ

7.3.2 英国

7.3.3 イタリア

7.3.4 フランス

7.3.5 スペイン

7.3.6 その他の欧州諸国

7.4 アジア太平洋地域

7.4.1 日本

7.4.2 中国

7.4.3 インド

7.4.4 オーストラリア

7.4.5 ニュージーランド

7.4.6 韓国

7.4.7 アジア太平洋その他

7.5 南米

7.5.1 アルゼンチン

7.5.2 ブラジル

7.5.3 チリ

7.5.4 南米その他

7.6 中東・アフリカ

7.6.1 サウジアラビア

7.6.2 アラブ首長国連邦

7.6.3 カタール

7.6.4 南アフリカ

7.6.5 中東・アフリカその他

8 主要動向

8.1 契約・提携・共同事業・合弁事業

8.2 買収・合併

8.3 新製品発売

8.4 事業拡大

8.5 その他の主要戦略

9 企業プロファイリング

9.1 General Mills

9.2 Glanbia plc

9.3 Archer Daniels Midland Company

9.4 Grupo Bimbo

9.5 Bunge Limited

9.6 Intersnack

9.7 Calbee

9.8 Kellogg

9.9 Cargill Inc

9.10 KP Snacks

9.11 Nestle

9.12 Pepsico

9.13 Premier Foods

9.14 Yamazaki Baking

表一覧

1 地域別世界古代穀物市場見通し(2022-2030年)(百万ドル)

2 穀物タイプ別世界古代穀物市場見通し(2022-2030年)(百万ドル)

3 グルテンフリー古代穀物別世界古代穀物市場見通し(2022-2030年)(百万ドル)

4 アマランサス別世界古代穀物市場見通し(2022-2030年)(百万ドル)

5 ソバ別世界古代穀物市場見通し(2022-2030年)(百万ドル)

6 チア別世界古代穀物市場見通し(2022-2030年)(百万ドル)

7 カニワ別グローバル古代穀物市場見通し(2022-2030年)(百万ドル)

8 ミレット別グローバル古代穀物市場見通し(2022-2030年)(百万ドル)

9 キヌア別グローバル古代穀物市場見通し(2022-2030年)(百万ドル)

10 世界の古代穀物市場見通し、ソルガム別(2022-2030年)(百万ドル)

11 世界の古代穀物市場見通し、テフ別(2022-2030年)(百万ドル)

12 世界の古代穀物市場見通し、野生米別(2022-2030年)(百万ドル)

13 その他のグルテンフリー古代穀物別グローバル古代穀物市場見通し(2022-2030年)(百万ドル)

14 グルテン含有古代穀物別グローバル古代穀物市場見通し(2022-2030年)(百万ドル)

15 大麦別グローバル古代穀物市場見通し(2022-2030年)(百万ドル)

16 エンコーン別グローバル古代穀物市場見通し(2022-2030年)(百万ドル)

17 世界の古代穀物市場見通し、ファッロ別(2022-2030年)(百万ドル)

18 世界の古代穀物市場見通し、カムット別(2022-2030年)(百万ドル)

19 世界の古代穀物市場見通し、スペルト小麦別(2022-2030年)(百万ドル)

20 フリーカ別グローバル古代穀物市場見通し(2022-2030年)(百万ドル)

21 その他のグルテン含有古代穀物別グローバル古代穀物市場見通し(2022-2030年)(百万ドル)

22 用途別グローバル古代穀物市場見通し(2022-2030年)(百万ドル)

23 ベーカリー・菓子別グローバル古代穀物市場見通し(2022-2030年)(百万ドル)

24 世界の古代穀物市場見通し、飲料別(2022-2030年)(百万ドル)

25 世界の古代穀物市場見通し、シリアル別(2022-2030年)(百万ドル)

26 冷凍食品分野における世界の古代穀物市場見通し(2022-2030年)(百万ドル)

27 スポーツ栄養分野における世界の古代穀物市場見通し(2022-2030年)(百万ドル)

28 その他の用途分野における世界の古代穀物市場見通し(2022-2030年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖