❖本調査資料に関するお問い合わせはこちら❖

動物人工授精市場規模と予測見通し 2025年から2035年

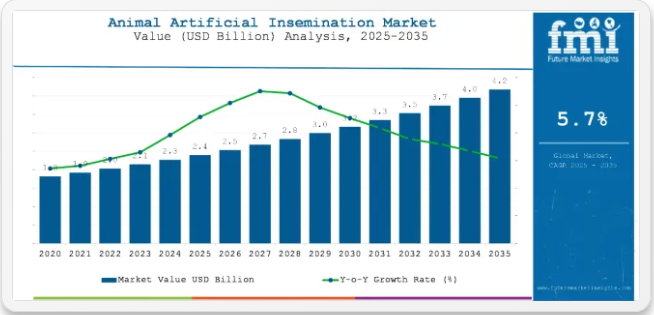

世界の動物人工授精市場は、2025年に24億米ドルと評価され、2035年までに42億米ドルに達すると予測されており、年平均成長率(CAGR)5.4%で拡大しています。この成長過程は主に、先進国と新興国双方における費用対効果の高い遺伝学に基づく繁殖手法への需要増加によって牽引されている。

精液保存、選別、性別選別精液技術などの生殖技術の進歩により、人工授精(AI)手順の効率性と有効性が向上した。これらの革新により高品質な動物の生産が可能となり、乳、肉、卵の生産量増加につながっている。

さらに、AIは繁殖結果の制御性を向上させ、家畜の遺伝的特性と生産性の改善に寄与する。政府の施策や奨励策は、食料安全保障と持続可能な農業実践を確保する目的で、畜産分野におけるAI導入をさらに促進している。結果として、動物性製品に対する世界的な需要増に対応する効率的かつ効果的な繁殖手法への需要に牽引され、市場は拡大を続けている。

群れの生産性向上、疾病管理、効率的な畜産経営の実現がますます重視される中、人工授精は現代畜産の基盤技術となった。この繁殖技術は群れの遺伝的改良を促進し、異なる地域間での優良種雄牛の利用を可能にし、デジタル記録管理と繁殖分析に基づく体系的な繁殖プログラムを支える。高収量の動物性製品と持続可能な農業実践に対する世界の緊急需要が、その普及を加速させている。

さらに、高度な精液処理技術、凍結保存技術の革新、AIベースの発情検知システムの統合により、成功率の向上と手順の簡素化が期待される。インドの「ラシュトリヤ・ゴクル・ミッション」のような官民連携により、小規模農家へのサービス提供が拡大している。

ただし、新興地域における初期導入コストの高さと訓練を受けた人材の必要性が市場の成長過程を抑制する可能性がある。訓練プログラムや技術補助を通じてこれらの障壁に対処することが、サービスが行き届いていない農村地域の市場潜在力を解き放つ上で重要となる。

加えて、遠隔獣医療プラットフォームや携帯型AIキットへの投資拡大により、遠隔地域でのサービス提供が可能になっている。デジタルツールの普及に伴い、データに基づく繁殖判断が生殖効率と遺伝的成果をさらに向上させるだろう。

世界の動物人工授精の一人当たり普及率

人工授精(AI)は畜産生産性向上の重要な手段であり続けるが、その普及は世界的に不均一である。政府・FAO・学術データによれば、世界の牛・水牛の約10%がAIで繁殖されており、地域間では顕著な格差が存在する。

- ヨーロッパ・北米・オセアニア・日本などの先進地域ではAI普及率が約30%以上を達成し、乳牛群では50%を超えるケースも多発している。

- 一方、発展途上地域の平均普及率は4%未満で、ほとんどの国では試験的・研究プログラム以外での導入はごくわずかである。

- 例外としてキューバでは、政府主導の家畜開発戦略を反映し、牛の約50%がAI対象となっている。

動物人工授精の導入水準

導入水準は国によって大きく異なり、インフラ、繁殖目標、公的投資の影響を受ける。受胎率も品種、地域、授精手法によって異なる。

- インド:繁殖可能牛の約30%が人工授精対象で、年間8,190万回実施。平均受胎率は約35%。人工授精普及の進展により、2024年の1人当たり牛乳供給量は471グラム/日に達した。ただし一部州では普及率が10%未満の地域も残る。

- ヨーロッパ・北米:牛群の30~80%に人工授精が普及し、受胎率は50~60%以上(特に集約的酪農システムで高い)。

- アフリカ・中南米:普及率は概ね10%未満だが、南アフリカ(7.4%)など一部の拠点では構造化されたプログラムで人工授精が活用されている。

- 日本、ノルウェー、ハンガリー:いずれも90%超の人工授精普及率を報告しており、高度に発達した繁殖インフラと遺伝学プログラムを反映している。

半期市場動向レポート

2024年から2025年にかけての6か月単位における、世界の動物用人工授精市場における複合年間成長過程率(CAGR)の変動比較分析を以下に示す。

本調査により、各市場の業績における主要な差異が明らかになるとともに、収益創出の傾向も把握できるため、関係者は他の任意の年度においても市場の成長過程を継続する方策について有用な知見を得られる。1月から6月までは上半期(H1)と呼ばれ、下半期(H2)は7月から12月を指す。

本表は世界の動物用人工授精市場における予想CAGRを示しています。前半期(H1、2024年~2034年)では5.6%のCAGRで成長し、後半期では6.0%の成長が見込まれます。

その後、2025年度上半期から2035年度下半期にかけては、CAGRが上半期に5.4%に低下した後、下半期に6.1%に上昇すると予測される。上半期には市場が20ベーシスポイント(BPS)減少した一方、下半期には13ベーシスポイント(BPS)増加した。

動物用人工授精市場:主要投資セグメント別分析

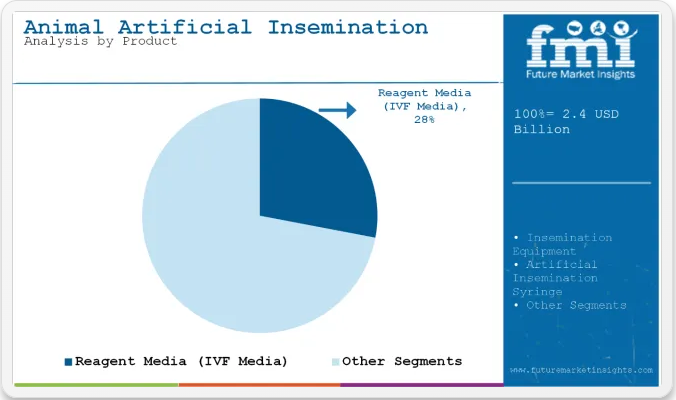

動物用人工授精市場は、製品種類別、動物種、処置方法、エンドユーザー、地域など複数の次元でセグメント化されている。製品別では、市場は授精器具(カテーテル、マイクロマニピュレーションピペット、授精ガン)、人工授精用シリンジ、授精用シース、人工授精用アプリケーター、牛用培地・馬用培地・体外受精培地などの試薬培地、解凍器、付属品、人工授精キット、人工授精用ストロー、その他製品で構成される。

動物種別では、市場は犬、猫、豚、牛、馬、反芻動物に分類される。処置別では、精液採取処置(人工膣・電気刺激)と授精処置(直腸膣法、スペクトラム法、膣法)に区分される。

エンドユーザー別では、動物病院、動物クリニック、動物繁殖センター、その他関連施設がセグメントに含まれる。地域別では、北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカに市場が展開している。

製品別では、精密育種需要に牽引されIVF培地が最速のCAGRを示す見込み

製品セグメントの中で、IVF培地は2025年から2035年にかけて6.9%という最高CAGRを記録すると予測されている。この成長過程は、高価値家畜の繁殖における体外受精の採用増加と、遺伝的最適化への需要増大に起因する。IVF培地は配偶子発達と胚生存率のための最適な栄養サポートを確保し、高度な繁殖プログラムにおいて不可欠である。

一方、授精ガン、注射器、カテーテルなどの他のサブセグメントは、特に牛や豚の人工授精(AI)における日常的な使用により、数量ベースで引き続き支配的である。一方、試薬培地は高い価値シェアを維持し、あらゆる体外受精プロセスの基盤であり続けています。解凍装置と人工授精キットは、特に地方の診療所や移動式獣医施設において、バンドルソリューションとして注目を集めています。これらの製品群は総合的に、現代的な畜産育種のための多様化かつ拡張可能なツールキットを形成しています。

畜種別では、商業的養殖と飼料効率特性を背景に豚が成長過程を牽引

豚は2025年から2035年にかけて6.8%という最高CAGRを記録すると予測される。東アジアにおける豚肉需要の増加と商業的養豚の拡大が主な要因である。人工授精により、養豚業者は遺伝的に優れた種雄豚を活用し、繁殖効率・産子数・飼料肉転換率の向上を実現できる。

この傾向は特に中国とベトナムで顕著であり、畜産施設の近代化に伴いAI導入が加速している。乳牛は依然として数量ベースで最大の市場セグメントであり、乳量と疾病抵抗性向上のための乳牛群へのAI普及が牽引している。

馬および反芻動物セグメントは、専門ブリーダーや保護プログラムが主な原動力となり、緩やかな成長過程を示している。犬および猫セグメントはニッチながら、純血種のペット需要増加と動物病院における体系的な繁殖手法により拡大中である。全体として、AIは規模と専門性の両方を提供する多品種対応技術プラットフォームへと進化している。

手順別では、精液品質と動物福祉の観点から人工膣法が最高成長過程を記録

手順別では、人工膣を用いた精液採取が2025年から2035年にかけて6.0%という最高CAGRで成長過程に入ると予測される。この手法は、自然に近い条件下で高品質な精液を採取できるため、生存率と受胎率の向上につながり、牛および馬の人工授精(AI)プログラムで好まれる。

また動物福祉基準にも適合し、ストレスや負傷リスクを最小限に抑える。一方、電気刺激法は訓練やインフラが整っていない地域では依然使用されているが、福祉上の懸念や精液品質の低さから段階的に廃止されつつある。授精側では、直腸膣法が牛および反芻動物のAIにおいて主流を占めており、高い受胎成功率と訓練を受けた技術者による操作の容易さが理由である。

スペクトラム法や膣内法は豚や小動物に適用されるが、精度は比較的に低い。生殖効率と福祉基準遵守への継続的な重視により、人工膣は世界的に精液採取の標準となる見込みである。

エンドユーザー別では、動物病院セグメントが2025年に46%超の市場シェアを占める

動物病院は、高度なインフラ、熟練した獣医療スタッフ、大量の人工授精処置により、エンドユーザーセグメントで最大の46.1%のシェアを占める。これらの施設は発情同期化、精液品質分析、授精後ケアを含む包括的な繁殖サービスを提供し、信頼性の高い結果を求める畜産農家にとって最優先の選択肢となっている。

動物繁殖センターは、インドやブラジルなどの新興市場における政府主導の取り組みにより、急速な成長過程にある。体系的な繁殖と精液流通に注力することで、農村部の家畜群の遺伝的改良に貢献している。

動物病院は伴侶動物が中心だが、管理面での人工授精(AI)普及に伴い着実に拡大中。その他のカテゴリー(移動獣医サービス、NGO、農場内提供者)は、サービスが行き届かない地域へのAI普及において重要な役割を担う。この分野は分散しているものの、特に獣医療インフラが限られた地域において、手頃な価格とアクセシビリティを確保し、農村地域全体での包括的な畜産生産性の成長を支えています。

産業の主なハイライト

遺伝的に改良され生産性が向上した品種の需要増加が市場の成長を予測

人工授精(AI)は家畜育種の実態を真に変革し、優れた遺伝子の意図的な選択を可能にし、遺伝的改良を加速させ、全体的な生産性を向上させてきた。AIにより、遺伝的に優れた種雄牛の精液を収集・処理・配布し、場所や時間を問わず多数の雌牛への授精が可能となる。これにより、高乳量、成長過程、飼料効率、疾病抵抗性といった望ましい形質を迅速に普及させられる。

この技術は、単一の優れた雄の遺伝的影響を増幅させるだけでなく、遠隔地にいる種雄や既に死亡した種雄の精液を凍結保存技術を用いて活用することを可能にします。これにより、農家は従来品の繁殖法に比べて大幅に短い期間で、著しい遺伝的改良を達成できます。

また、AIは適切な記録管理と生産性記録を特徴とする体系的な繁殖計画の実現を可能にし、情報に基づいた選抜判断の基盤を形成します。これら全てが家畜群の遺伝的改良につながり、結果として畜産経営における生産量と収益性の向上をもたらす。

この要因により、世界的に畜産物への需要が高まっており、遺伝的改良の促進と生産要件の達成がますます重要な役割を担っている。

家畜群における疾病管理とバイオセキュリティが市場の成長過程を予測

人工授精は、生きた家畜群における疾病管理とバイオセキュリティを強化する重要な手段となっている。自然交配では動物間の直接的な身体接触が発生し、性病やその他の感染性病原体など伝染病の媒介経路となり得る。

人工授精はこうした接触を必要としないため、疾病拡散の可能性を低減する。精液採取と慎重な処理を経て、授精前に病原体を最小化するためのスクリーニングや処理が可能である。

これは個体動物の健康だけでなく、疾病の侵入・拡散を回避する農場全体のバイオセキュリティ上も重要です。人工授精の実践は農家が閉鎖的な群を維持する助けとなり、繁殖用動物の輸入による疾病導入を最小限に抑えます。

これにより他源からの繁殖用家畜への依存度が低下し、農家は自群に導入される遺伝子を管理できるため、家畜全体の健康促進につながります。この手法は現代農業の概念に沿い、疾病による損失削減と医療介入の最小化を通じて動物福祉と持続可能な農業を確保します。

市場プレイヤーと政府施策・支援プログラムの連携が新たなビジネス機会を創出

人工授精(AI)分野における民間企業と政府施策の連携は、市場プレイヤーにとって重要なビジネス機会をもたらします。

政府プログラムとの提携により、従来は対象外だった中小規模農家を中心とした広範な顧客ネットワークへのアクセスが可能となる。政府の取り組みは、主にAIサービス費用の補助や先進的育種技術導入への農家向けインセンティブ提供を通じ、農業生産性の向上を目的としている。民間企業はこれを利用し、AI機器・遺伝資源・技術的知見を供給することで、市場アクセスと収益源を拡大できる。

この手法はAI提供チャネルにおいても効率性と持続可能性を高める。官民連携は、民間企業が政府と資源やリスクを共有し、単独では実現困難なプロジェクトを推進する道を開く。

協業形態としては、新たな精液処理法や高度な生殖健康モニタリングシステムなど、新たなAI技術開発への共同投資が挙げられる。こうした革新はAIサービスの有効性を高め、企業に市場優位性をもたらす。

本質的に、民間企業と政府双方のAI分野におけるこの連携は相互利益を生み出す。政府は畜産生産性向上と食料安全保障という目標を達成し、民間企業は新規市場への参入、リスク分担、イノベーション推進、業務効率化を実現する。

高い導入コストと技術的専門性の要求が市場の成長過程を阻害

こうした利点にもかかわらず、畜産における人工授精は一般的に高い導入コストと専門的な技術的知識の必要性によって制約される。初期投資には精液貯蔵タンク、授精器具、凍結保存施設などの設備費用が含まれ、特に小規模農家や資源不足の農家にとっては相対的に高額となる。

人工授精プログラムの成功は、精液採取・取り扱い技術や雌の発情周期に基づく適切な授精タイミングなど、作業員の技能にも依存する。高度な技能を維持するには、広範な訓練と継続的な教育が必要だが、これは世界的に容易に入手できる要素ではない。さらに、高品質な精液の購入費、設備維持費、保管条件維持費などの消耗コストも加わる。

こうした障壁を緩和する十分なインフラや支援サービスがなければ、農家によるAIプログラムの導入と持続可能性の確保は非常に困難である。したがって、農家がAIを導入するには知識要件に加え費用もかさみ、遺伝的改良や生産性向上という恩恵をもたらすはずのAIの普及が制限されることになる。

2020年から2024年までの世界の動物用人工授精装置販売見通しと、2025年から2035年までの需要予測の比較

世界の動物人工授精業界は、2020年から2024年の歴史的期間において5.4%のCAGR(年平均成長率)を記録した。2020年の18億米ドルから2024年には23億米ドルに達し、成長過程はプラスであった。

人工授精の手法は畜産における革新的な側面である。過去1世紀にわたり、AIは家畜育種に顕著な影響を与えてきた。人工授精は動物集団内の遺伝的形質向上と疾病制御手法として台頭した。初期導入は主に乳量向上と群全体の品質改善を目的とした牛を対象とした。

精液採取・保存・輸送技術の年次的な進歩により、豚・羊・家禽など種を超えたAIの広範な応用が可能となった。今日、人工授精は多くの先進国で一般的な手法となり、家畜の生産性と遺伝的多様性を大幅に向上させている。

これに加え、高品質な動物性タンパク質への需要増加、人工授精技術の進歩、環境に優しい農業を促進する政府政策が市場を後押ししている。

性別選別精液技術は子孫の性別を選択する手段を提供するため、乳牛・肉牛生産者による群構成最適化を目的とした導入が進んでいる。さらに、発情検知方法の改善と動物生殖生理学の理解深化によりAIの成功率が向上し、世界中の農家にこの手法がより魅力的に映っている。

今後、動物人工授精市場は継続的な拡大が見込まれる。家畜の大量飼育に加え、生産能力と遺伝的品質向上における人工知能の認知度と収益性向上により、新興経済国における市場成長がさらに促進されると予測される。

新たな繁殖技術である人工授精は、現代畜産の基盤へと変貌を遂げた。効率的かつ持続可能な畜産への需要拡大により、現在の市場は非常に堅調で、さらなる成長過程にある。

今後、動物用人工授精市場は、技術革新、世界的な畜産物需要の増加、およびこうした手法を支援する政策枠組みの影響を受け、上昇傾向を継続する見込みである。

市場集中度

ティア1企業は市場収益1億米ドル超の市場リーダーで構成され、世界市場の48.0%という大きなシェアを占める。これらの市場リーダーは高い生産能力と幅広い製品ポートフォリオを特徴とする。

これらの市場リーダーは、強固な顧客基盤に支えられたサービス提供における豊富な専門知識によって際立っている。ティア1の主要企業には、Zoetis Inc.、Boehringer Ingelheim、Elanco Animal Healthが含まれる。

ティア2企業には、収益5000万~1億米ドルの中堅企業が該当し、特定地域に拠点を置き地域市場に大きな影響力を持ち、約25.0%の市場シェアを占める。海外での強い存在感と深い市場知識が特徴である。

これらの市場プレイヤーは優れた技術を有し規制遵守を確保しているが、世界展開には限界がある。主要なティア2企業にはIMVテクノロジーズ、コンチネンタル・プラスチック・コーポレーション、ABSグローバル、ヨルゲンセン・ラボラトリーズなどが含まれる。

最後に、ティア3企業は既存市場プレイヤーへのサプライヤーとして機能する。特定製品に特化しニッチ市場に対応することで業界に多様性をもたらすため、市場にとって不可欠な存在である。

全体として、ティア1企業が市場の主要な牽引役である一方、ティア2および3企業も重要な貢献を果たしており、動物人工授精市場がダイナミックで競争的な状態を維持することを保証している。

国別洞察

以下のセクションでは、各国における動物人工授精市場の業界分析を扱う。北米、アジア太平洋、ヨーロッパ、その他地域を含む世界の主要国における市場需要分析を提供する。北米では米国が2035年まで90.9%の価値シェアを維持し、引き続き主導的立場にあると予測される。

消費者の特定製品特性への選好変化が米国市場の成長過程を予測

米国における動物用人工授精市場は、2025年から2035年にかけて4.5%のCAGRを示す見込みです。

米国全土の畜産業における人工授精普及を継続的に推進する要因。大規模な動物授精生産はアメリカの農業におけるトレンドであり、このような農業手法は、乳牛の乳量向上や牛の成長過程における成長率向上といった生産特性改善による遺伝的利点から、人工授精の恩恵を受けている。

米国農業分野における競争は、生産性と製品品質の両面で互いを凌駕する手段として、農家に人工授精の採用を迫っている。

米国には広範なAIサービス提供者ネットワークと育種協会が存在し、技術支援・研修・高品質遺伝資源へのアクセスを提供することで、農家が容易にAIプログラムを実施できる環境を整えている。消費者が低脂肪肉や高タンパク乳など特定品質を製品に求める傾向は、生産者が市場需要に応えるためAIを導入する原動力となっている。

インドにおけるジェネリック医薬品競争の激化が予測される中、同国における動物人工授精の成長過程が見込まれる

インドでは予測期間を通じて6.5%という大幅なCAGR(年平均成長率)での成長が見込まれている。

インドにおける畜産分野でのAI利用推進の背景には、主に小規模農家からなる農業システムの生産性向上が必要であるという事情がある。同国では1頭当たりの生産性が低い一方で、人口増加に伴い乳製品や肉類の需要が高まっている。

したがって人工授精は、在来種の遺伝的改良を通じて乳量や成長過程を向上させる手段となる。政府主導の取り組みには、品種改良と酪農家支援を目的とした「全国酪農開発プログラム」および「ラシュトリヤ・ゴクル人工授精ミッション」が含まれる。

非政府組織(NGO)や協同組合も、人工授精技術とサービスを農村地域に普及させる上で大きな役割を果たしており、小規模農家への確実なサービス提供を実現している。農村生計の改善と動物性タンパク質生産における自給自足への重点は、インドの農業戦略における人工授精の役割を浮き彫りにしている。

畜産生産性向上の広範な目標が各国の人工授精導入を結びつける一方、具体的な推進要因は各国の異なる規制枠組み、経済構造、農業優先課題によって形成されている。

高品質畜産物への注目度上昇がドイツ市場成長を予測

ドイツは技術革新において強固な基盤を築くと見込まれる。

特にドイツでは、厳格な動物福祉法と環境に配慮した農業への需要増加を背景に、人工授精が現代的な畜産推進手法として定着している。ドイツの農家は、環境負荷を低減しつつ動物の健康と生産性を向上させる手法の導入を模索している。

繁殖管理を制御する人工授精は、動物の輸送を回避し、ストレスや潜在的な負傷を減らし、国の福祉基準に適合する。ドイツが高付加価値畜産物に重点を置くことで、高品質な肉・乳を保証するための遺伝的基盤強化にAIが活用されている。

獣医療サービスや研究機関の先進的なインフラが、これらのAI技術の導入・開発プロセスを支えている。学術機関と業界は研究協力を通じて連携し、ドイツの品種特有のニーズに対応したAI技術・設備の継続的な改良を実現している。

さらに、畜産物におけるトレーサビリティと品質保証を求める消費者ニーズが、農家に対しより優れた群管理と遺伝的追跡のためのAI利用を促している。農業近代化を目的とした政府の補助金・支援プログラムも、ドイツ農家におけるAI普及を促進する上で重要な役割を果たしている。

畜産人工授精市場における最近の業界動向

- 「ラシュトリヤ・ゴクル・ミッション」計画は2025年2月に開始予定。乳生産能力を大幅に拡大。インドの乳生産量は、2023年から2024年にかけて、2014年から2015年の生産量と比較して63.5%増加する見込みです。

- 2024年12月、科学者たちは野生サメの精子を用いて黒とクリーム色のヒョウザメに人工授精を行いました。この人工授精は、世界中でその個体群を増やす試みとして実施されました。

動物人工授精市場の主要企業

- Elanco Animal Health

- Boehringer Ingelheim

- Zoetis Inc.

- Merck & Co., Inc.

- Swine Genetics International

- Revival Animal Health Inc.

- Jorgensen Laboratories Inc.

- Agtech Inc.

- ABS Global, Inc.

- Continental Plastic Corporation

- IMV Technologies

動物人工授精市場の主要セグメント

製品種類別:

製品種類別では、業界は以下に分類される:- 授精機器(カテーテル、マイクロマニピュレーションピペット、授精ガン)- 人工授精用シリンジ- 授精用シース- 人工授精用アプリケーター- 試薬培地(牛用培地、馬用培地、体外受精用培地)- 解凍装置- 付属品- 人工授精キット- 人工授精用ストロー- その他

動物種別:

業界は動物種別として、犬、猫、豚、牛、馬、反芻動物に分類される。

処置方法別:

業界は処置方法別として、精液採取処置(人工膣・電気刺激法)と授精処置(直腸膣法、スペクトラム法、膣法)に分類される。

業界別:

業界別では、動物病院、動物クリニック、動物繁殖センター、その他に分類される

地域別:

本レポートでは、北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中東・アフリカ(MEA)の主要国を網羅している。

目次

- エグゼクティブサマリー

- 業界紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場規模分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品種類別

- 動物種別

- 処置別

- エンドユーザー別

- 地域別

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(製品種類別)

- 授精機器

- カテーテル

- マイクロマニピュレーションピペット

- 授精ガン

- 人工授精用シリンジ

- 授精用シース

- 人工授精用アプリケーター

- 試薬培地

- 牛用培地

- 馬用培地

- 体外受精培地

- 解凍器

- 付属品

- 人工授精キット

- その他

- 人工授精用ストロー

- 授精機器

- 動物種類別による世界の市場分析 2020年から2024年および予測 2025年から2035年

- 犬

- 猫

- 豚

- 牛

- 馬

- 反芻動物

- 手順別による世界の市場分析 2020年から2024年および予測 2025年から2035年

- 精液採取手順

- 人工膣

- 電気刺激

- 授精手順

- 直腸膣式

- スペクトラム

- 膣式

- 精液採取手順

- エンドユーザー別世界の市場分析 2020~2024年および予測 2025~2035年

- 動物病院

- 動物クリニック

- 動物繁殖センター

- その他

- 地域別世界市場分析 2020年~2024年および予測 2025年~2035年

- 北米

- 中南米

- 東アジア

- 南アジアおよび太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 北米販売分析 2020年~2024年および予測 2025年~2035年、主要セグメントおよび国別

- 中南米における2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 東アジアにおける2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 南アジア・太平洋地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 製品、動物種、処置、エンドユーザー別、30カ国における2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- Elanco Animal Health

- Boehringer Ingelheim

- Zoetis Inc.

- Merck & Co., Inc.

- Swine Genetics International

- Revival Animal Health Inc.

- Jorgensen Laboratories Inc.

- Agtech Inc.

- ABS Global, Inc.

- Continental Plastic Corporation

- IMV Technologies

-

表一覧

表1:地域別世界市場規模(百万米ドル)予測(2018年~2033年)

表2:製品種類別世界市場規模(百万米ドル)予測、2018年から2033年

表3:動物種別世界市場規模(百万米ドル)予測、2018年から2033年

表4:処置タイプ別世界市場規模(百万米ドル)予測、2018年から2033年

表5:エンドユーザー別世界市場規模予測(百万米ドル)、2018年から2033年

表6:国別北米市場規模予測(百万米ドル)、2018年から2033年

表7:製品種類別北米市場規模予測(百万米ドル)、2018年から2033年

表8:北米市場規模(百万米ドル)予測:動物種別、2018年から2033年

表9:北米市場規模(百万米ドル)予測:処置タイプ別、2018年から2033年

表10:北米市場規模 (百万米ドル)エンドユーザー別予測、2018年から2033年

表11:中南米市場規模(百万米ドル)国別予測、2018年から2033年

表12:中南米市場規模(百万米ドル)製品種類別予測、2018年から2033年

表13:中南米市場規模(百万米ドル)予測:動物種別、2018年から2033年

表14:中南米市場規模(百万米ドル)予測:処置種別、2018年から2033年

表15:中南米市場規模(百万米ドル)予測:エンドユーザー別、2018年から2033年

表16:ヨーロッパ市場規模(百万米ドル)予測(国別、2018年~2033年)

表17:ヨーロッパ市場規模(百万米ドル)予測:製品種類別、2018年から2033年

表18:ヨーロッパ市場規模(百万米ドル)予測:動物種別、2018年から2033年

表19:ヨーロッパ市場規模(百万米ドル)予測:処置タイプ別、2018年から2033年

表20:ヨーロッパ市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表21:南アジア市場規模(百万米ドル)国別予測、2018年から2033年

表22:南アジア市場規模(百万米ドル)製品種類別予測、2018年から2033年

表23:南アジア市場規模(百万米ドル)予測:動物種別、2018年から2033年

表24:南アジア市場規模(百万米ドル)予測:処置種別、2018年から2033年

表25:南アジア市場規模(百万米ドル)予測:エンドユーザー別、2018年から2033年

表26:東アジア市場の市場規模(百万米ドル)予測(国別、2018年~2033年)

表27:東アジア市場の市場規模(百万米ドル)予測(製品種類別、2018年~2033年)

表28: 東アジア市場の市場規模(百万米ドル)動物種別予測、2018年から2033年

表29:東アジア市場の市場規模(百万米ドル)処置種類別予測、2018年から2033年

表30:東アジア市場の市場規模(百万米ドル)エンドユーザー種類別予測、2018年から2033年

表31:オセアニア市場の市場規模(百万米ドル)予測(国別、2018年から2033年)

表32:オセアニア市場の市場規模(百万米ドル)予測(製品種類別、2018年から2033年)

表33:オセアニア市場の市場規模(百万米ドル)予測(動物種別、2018年から2033年)

表34:オセアニア市場規模(百万米ドル)予測:処置タイプ別、2018年から2033年

表35:オセアニア市場規模(百万米ドル)予測:エンドユーザー別、2018年から2033年

表36:中東・アフリカ市場規模(百万米ドル)予測:国別、2018年から2033年

表37:中東・アフリカ市場規模(百万米ドル)予測:製品種類別、2018年から2033年

表38:中東・アフリカ市場規模(百万米ドル)予測:動物種別、2018年から2033年

表39:中東・アフリカ市場規模(百万米ドル)予測:処置タイプ別、2018年から2033年

表40:製品種類別中東・アフリカ市場規模(百万米ドル)予測、2018年から2033年

図表一覧

図1:製品種類別世界市場規模(百万米ドル)、2023年から2033年

図2:動物種別世界市場規模(百万米ドル)、2023年から2033年

図3:手技種類別世界市場規模(百万米ドル)、2023年~2033年

図4:エンドユーザー種類別世界市場規模(百万米ドル)、2023年~2033年

図5:地域別世界市場規模(百万米ドル)、2023年から2033年

図6:地域別世界市場規模(百万米ドル)分析、2018年から2033年

図7:地域別世界市場シェア(%)およびBPS分析、2023年から2033年

図8:地域別世界市場前年比成長過程(%)予測、2023年から2033年

図9:製品種類別世界市場規模(百万米ドル)分析、2018年から2033年

図10:製品種類別世界市場シェア(%)および1株当たり利益(BPS)分析、2023年から2033年

図11:製品種類別世界市場前年比成長過程(%)予測、2023年から2033年

図12:動物タイプ別世界市場規模(百万米ドル)分析、2018年から2033年

図13:動物タイプ別世界市場シェア(%)およびBPS分析、2023年から2033年

図14:動物種別による世界の前年比成長過程(%)予測、2023年から2033年

図15:処置種別による世界の市場規模(百万米ドル)分析、2018年から2033年

図16:処置種別による世界の市場シェア(%)およびBPS分析、2023年から2033年

図17:手技タイプ別世界市場前年比成長過程(%)予測、2023年から2033年

図18:エンドユーザー別世界市場規模(百万米ドル) エンドユーザー別分析、2018年から2033年

図19:エンドユーザー別世界市場価値シェア(%)およびBPS分析、2023年から2033年

図20:エンドユーザー別世界市場前年比成長過程(%)予測、2023年から2033年

図21:製品種類別世界市場魅力度(2023年~2033年)

図22:動物種別世界市場魅力度(2023年~2033年)

図23:処置タイプ別世界市場魅力度(2023年~2033年)

図24:エンドユーザー別世界市場魅力度(2023年~2033年)

図25:地域別世界市場魅力度(2023年~2033年)

図26:北米市場規模(百万米ドル)-製品種類別、2023年から2033年

図27:北米市場規模(百万米ドル)-動物種別、2023年から2033年

図28:北米市場規模(百万米ドル)-処置タイプ別、2023年から2033年

図29:北米市場規模(百万米ドル)エンドユーザー別、2023年から2033年

図30:北米市場規模(百万米ドル)国別、2023年から2033年

図31:北米市場規模(百万米ドル)国別分析、2018年から2033年

図32:北米市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図33:北米市場前年比成長過程(%)予測(国別)、2023年から2033年

図34:北米市場価値(百万米ドル)分析(製品種類別)、2018年から2033年

図35:北米市場における製品種類別市場価値シェア(%)およびBPS分析、2023年から2033年

図36:北米市場における製品種類別前年比成長過程(%)予測、2023年から2033年

図37:北米市場規模(百万米ドル)の動物種別分析、2018年から2033年

図38:北米市場規模シェア(%)およびBPSの動物種別分析、2023年から2033年

図39:北米市場の動物種別年間成長過程(%)予測、2023年から2033年

図40:北米市場規模(百万米ドル)手技種類別分析、2018年から2033年

図41:北米市場シェア(%)およびBPS分析 手技種類別、2023年から2033年

図42:北米市場 前年比成長過程 (%) 手技種類別予測、2023年から2033年

図43:北米市場規模(百万米ドル)エンドユーザー別分析、2018年から2033年

図44:北米市場シェア(%)およびBPS分析、エンドユーザー別、2023年から2033年

図45:北米市場 ユーザー別 年前年比成長過程(%)予測、2023年から2033年

図46:北米市場 製品種類別 魅力度、2023年から2033年

図47:北米市場における動物種別による魅力度(2023年~2033年)

図48:北米市場における処置種別による魅力度(2023年~2033年)

図49:北米市場魅力度(エンドユーザー別)、2023年から2033年

図50:北米市場魅力度(国別)、2023年から2033年

図51:中南米市場規模(百万米ドル)(製品種類別)、2023年から2033年

図52:中南米市場規模(百万米ドル)-動物種別、2023年~2033年

図53:中南米市場規模(百万米ドル)-処置別、2023年~2033年

図54:中南米市場規模(百万米ドル)-エンドユーザー別、2023年~2033年

図55:国別中南米市場規模(百万米ドル)、2023年から2033年

図56:国別中南米市場規模(百万米ドル)分析、2018年から2033年

図57:国別中南米市場シェア(%)およびBPS分析、2023年から2033年

図58:国別中南米市場前年比成長過程(%)予測、2023年から2033年

図59:製品種類別中南米市場規模(百万米ドル)分析、2018年から2033年

図60:製品種類別中南米市場シェア(%)およびBPS分析、2023年から2033年

図61:中南米市場 製品種類別 年前年比成長過程(%)予測(2023年~2033年)

図62:中南米市場 動物タイプ別 市場規模(百万米ドル)分析(2018年~2033年)

図63:中南米市場における動物種別市場価値シェア(%)およびBPS分析、2023年から2033年

図64:中南米市場における動物種別前年比成長過程(%)予測、2023年から2033年

図65:中南米市場規模(百万米ドル)手技別分析、2018年から2033年

図66:中南米市場における手技タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図67:中南米市場における手技タイプ別前年比成長過程(%)予測、2023年から2033年

図68:エンドユーザー別中南米市場規模(百万米ドル)分析、2018年から2033年

図69:エンドユーザー別中南米市場シェア(%)およびBPS分析、2023年から2033年

図70:エンドユーザー別中南米市場前年比成長過程(%)予測、2023年から2033年

図71:製品種類別中南米市場の魅力度、2023年から2033年

図72:動物種別中南米市場の魅力度、2023年から2033年

図73:中南米市場 手術種類別魅力度、2023年から2033年

図74:中南米市場 エンドユーザー別魅力度、2023年から2033年

図75:中南米市場 国別魅力度、2023年から2033年

図76:製品種類別ヨーロッパ市場規模(百万米ドル)、2023年から2033年

図77:動物種別ヨーロッパ市場規模(百万米ドル)、2023年から2033年

図78:処置タイプ別ヨーロッパ市場規模(百万米ドル)、2023年から2033年

図79:ヨーロッパ市場規模(百万米ドル)エンドユーザー別、2023年から2033年

図80:ヨーロッパ市場規模(百万米ドル)国別、2023年から2033年

図81:ヨーロッパ市場規模(百万米ドル)国別分析、2018年から2033年

図82:ヨーロッパ市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図83:ヨーロッパ市場前年比成長過程(%)予測(国別)、2023年から2033年

図84:ヨーロッパ市場価値(百万米ドル)分析(製品種類別)、2018年から2033年

図85:製品種類別ヨーロッパ市場価値シェア(%)およびBPS分析、2023年から2033年

図86:製品種類別ヨーロッパ市場前年比成長過程(%)予測、2023年から2033年

図87:動物タイプ別ヨーロッパ市場価値(百万米ドル)分析、2018年から2033年

図88:ヨーロッパ市場における動物種別市場価値シェア(%)およびBPS分析、2023年から2033年

図89:ヨーロッパ市場における動物種別前年比成長過程(%)予測、2023年から2033年

図90:ヨーロッパ市場における処置種類別市場価値(百万米ドル)分析、2018年から2033年

図91:ヨーロッパ市場における手技タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図92:ヨーロッパ市場における手技タイプ別前年比成長過程(%)予測、2023年から2033年

図93:ヨーロッパ市場におけるエンドユーザー別市場価値(百万米ドル)分析、2018年から2033年

図94:エンドユーザー別ヨーロッパ市場価値シェア(%)およびBPS分析、2023年から2033年

図95:エンドユーザー別ヨーロッパ市場前年比成長過程(%)予測、2023年から2033年

図96:製品種類別ヨーロッパ市場魅力度、2023年から2033年

図97: ヨーロッパ市場における動物種別別魅力度、2023年から2033年

図98:ヨーロッパ市場における処置種別別魅力度、2023年から2033年

図99:ヨーロッパ市場におけるエンドユーザー別魅力度、2023年から2033年

図100:ヨーロッパ市場における国別魅力度、2023年から2033年

図101:製品種類別南アジア市場規模(百万米ドル)、2023年から2033年

図102:動物種別南アジア市場規模(百万米ドル)、2023年から2033年

図103:処置タイプ別南アジア市場規模(百万米ドル)、2023年から2033年

図104:南アジア市場規模(百万米ドル)エンドユーザー別、2023年から2033年

図105:南アジア市場規模(百万米ドル)国別、2023年から2033年

図106:南アジア市場規模(百万米ドル)国別分析、2018年から2033年

図107:南アジア市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図108:南アジア市場の昨年比成長過程(%)予測(国別)、2023年から2033年

図109:南アジア市場の価値(百万米ドル)分析(製品種類別)、2018年から2033年

図110:製品種類別南アジア市場価値シェア(%)およびBPS分析、2023年から2033年

図111:製品種類別南アジア市場前年比成長過程(%)予測、2023年から2033年

図112:南アジア市場価値(百万米ドル)動物種類別分析、2018年から2033年

図113:南アジア市場価値シェア(%)およびBPS分析、動物種類別、2023年から2033年

図114:南アジア市場 年間成長過程(%)予測(動物種別)、2023年から2033年

図115:南アジア市場 価値(百万米ドル)分析(検査種別)、2018年から2033年

図116:南アジア市場における手技タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図117:南アジア市場における手技タイプ別前年比成長過程(%)予測、2023年から2033年

図118:南アジア市場におけるエンドユーザー別市場価値 (百万米ドル)エンドユーザー別分析、2018年から2033年

図119:南アジア市場価値シェア(%)およびBPS分析、エンドユーザー別、2023年から2033年

図120:南アジア市場前年比成長過程(%)予測、エンドユーザー別、2023年から2033年

図121:製品種類別南アジア市場の魅力度、2023年から2033年

図122:動物種別南アジア市場の魅力度、2023年から2033年

図123:南アジア市場の手術種類別魅力度、2023年から2033年

図124:南アジア市場のエンドユーザー種類別魅力度、2023年から2033年

図125:南アジア市場の国種類別魅力度、2023年から2033年

図126: 製品種類別東アジア市場規模(百万米ドル)、2023年から2033年

図127:動物種別東アジア市場規模(百万米ドル)、2023年から2033年

図128:処置タイプ別東アジア市場規模(百万米ドル)、2023年から2033年

図129:東アジア市場規模(百万米ドル)エンドユーザー別、2023年から2033年

図130:東アジア市場規模(百万米ドル)国別、2023年から2033年

図131:東アジア市場規模(百万米ドル)国別分析、2018年から2033年

図132:東アジア市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図133:東アジア市場の昨年比成長過程(%)予測(国別)、2023年から2033年

図134:東アジア市場の価値(百万米ドル)分析(製品種類別)、2018年から2033年

図 135:東アジア市場における製品種類別市場価値シェア(%)および BPS 分析、2023 年から 2033 年

図 136:東アジア市場における製品種類別前年比成長過程 (%) 製品種類別予測、2023年から2033年

図137:東アジア市場規模(百万米ドル)動物タイプ別分析、2018年から2033年

図138:東アジア市場シェア(%)およびBPS分析、動物タイプ別、2023年から2033年

図139:東アジア市場の前年比成長過程(%)予測(動物種別)、2023年から2033年

図140:東アジア市場規模(百万米ドル)分析(検査種別)、2018年から2033年

図141:東アジア市場における手技タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図142:東アジア市場における手技タイプ別前年比成長過程(%)予測、2023年から2033年

図143:東アジア市場規模(百万米ドル)エンドユーザー別分析、2018年~2033年

図144:東アジア市場シェア(%)およびBPSエンドユーザー別分析、2023年~2033年

図145:東アジア市場におけるエンドユーザー別前年比成長過程(%)予測(2023年~2033年)

図146:東アジア市場における製品種類別魅力度(2023年~2033年)

図147:東アジア市場における動物種別魅力度(2023年~2033年)

図148:東アジア市場の手術種類別魅力度予測(2023~2033年)

図149:東アジア市場のエンドユーザー種類別魅力度予測(2023~2033年)

図150:東アジア市場の国種類別魅力度予測(2023~2033年)

図151:オセアニア市場規模(百万米ドル)-製品種類別、2023年から2033年

図152:オセアニア市場規模(百万米ドル)-動物種別、2023年から2033年

図153:オセアニア市場規模(百万米ドル)-処置タイプ別、2023年から2033年

図154:エンドユーザー別オセアニア市場規模(百万米ドル)、2023年から2033年

図155:国別オセアニア市場規模(百万米ドル)、2023年から2033年

図156:国別オセアニア市場規模分析(百万米ドル)、2018年から2033年

図157:オセアニア市場の価値シェア(%)およびBPS分析(国別)、2023年から2033年

図158:オセアニア市場の前年比成長過程(%)予測(国別)、2023年から2033年

図159:オセアニア市場規模(百万米ドル)製品種類別分析、2018年から2033年

図160:オセアニア市場規模シェア(%)およびBPS分析、製品種類別、2023年から2033年

図161:オセアニア市場 製品種類別 年前年比成長過程(%)予測、2023年から2033年

図162:オセアニア市場規模(百万米ドル)の動物種類別分析、2018年から2033年

図163:オセアニア市場シェア(%)およびBPS分析(動物種類別)、2023年から2033年

図164: オセアニア市場 年間成長過程(%)予測(動物種別)、2023年から2033年

図165:オセアニア市場規模(百万米ドル)分析(検査種別)、2018年から2033年

図166:オセアニア市場シェア(%)およびBPS分析(検査種別)、2023年から2033年

図167:オセアニア市場の種類の前年比成長過程(%)予測、2023年から2033年

図168:エンドユーザー別オセアニア市場規模(百万米ドル)分析、2018年から2033年

図169:エンドユーザー別オセアニア市場シェア(%)およびBPS分析、2023年から2033年

図170:エンドユーザー別オセアニア市場前年比成長過程(%)予測、2023年から2033年

図171:製品種類別オセアニア市場魅力度、2023年から2033年

図172:動物種別オセアニア市場魅力度、2023年から2033年

図173:オセアニア市場の手術種類別魅力度予測(2023年~2033年)

図174:オセアニア市場のエンドユーザー種類別魅力度予測(2023年~2033年)

図175:オセアニア市場の国種類別魅力度予測(2023年~2033年)

図176:製品種類別中東・アフリカ市場規模(百万米ドル)、2023年から2033年

図177:中東・アフリカ市場規模(百万米ドル)-動物種別、2023年から2033年

図178:中東・アフリカ市場規模(百万米ドル)-処置タイプ別、2023年から2033年

図179:中東・アフリカ市場規模(百万米ドル)-エンドユーザー別、2023年から2033年

図180:国別中東・アフリカ市場規模(百万米ドル)、2023年から2033年

図181:国別中東・アフリカ市場規模(百万米ドル)分析、2018年から2033年

図182:国別中東・アフリカ市場シェア(%)およびBPS分析、2023年から2033年

図183:国別中東・アフリカ市場前年比成長過程(%)予測、2023年から2033年

図184:中東・アフリカ市場規模(百万米ドル)製品種類別分析、2018年~2033年

図185:中東・アフリカ市場シェア(%)およびBPS分析(製品種類別)、2023年~2033年

図186:製品種類別中東・アフリカ市場の前年比成長過程(%)予測、2023年から2033年

図187:動物タイプ別中東・アフリカ市場規模(百万米ドル)分析、2018年から2033年

図188:動物種別による中東・アフリカ市場価値シェア(%)およびBPS分析、2023年から2033年

図189:動物種別による中東・アフリカ市場の前年比成長過程(%)予測、2023年から2033年

図190:中東・アフリカ市場規模(百万米ドル)手技種類別分析、2018年から2033年

図191:中東・アフリカ市場シェア(%)およびBPS分析 手技種類別、2023年から2033年

図192:中東・アフリカ市場の手術種類別前年比成長過程(%)予測(2023年~2033年)

図193:中東・アフリカ市場のエンドユーザー別市場規模(百万米ドル)分析(2018年~2033年)

図194:エンドユーザー別中東・アフリカ市場価値シェア(%)およびBPS分析、2023年から2033年

図195:エンドユーザー別中東・アフリカ市場前年比成長過程(%)予測、2023年から2033年

図196:製品種類別中東・アフリカ市場魅力度、2023年から2033年

図197:動物種別による中東・アフリカ市場の魅力度、2023年から2033年

図198:処置種別による中東・アフリカ市場の魅力度、2023年から2033年

図199:エンドユーザー別中東・アフリカ市場の魅力度、2023年から2033年

図200:国別中東・アフリカ市場の魅力度、2023年から2033年

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖