❖本調査資料に関するお問い合わせはこちら❖

2025年から2035年の帯電防止発泡包装の市場規模・シェア予測

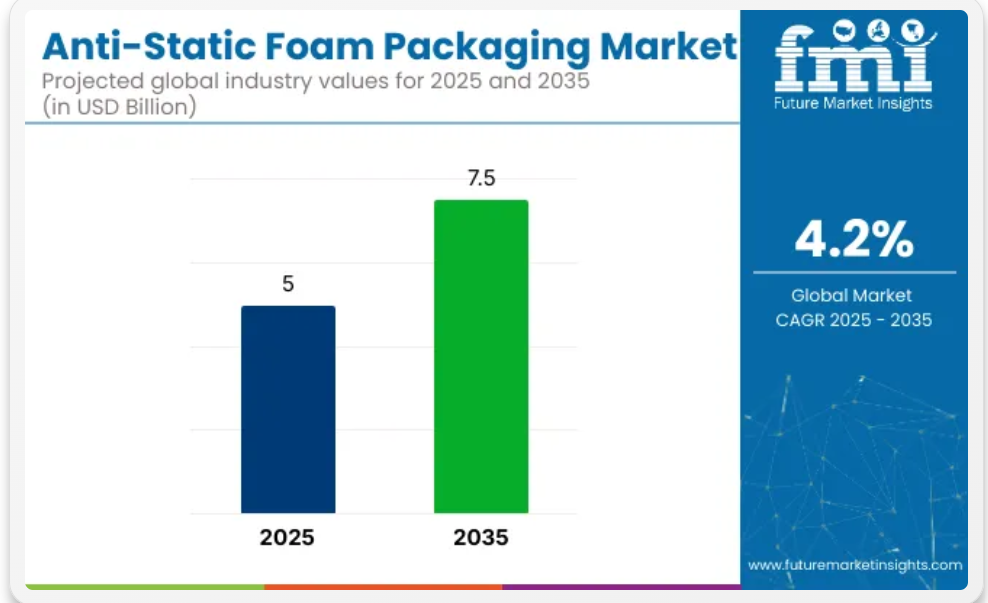

世界の帯電防止発泡包装市場は、2025年の50億米ドルから2035年には75億米ドルまで成長し、予測期間中のCAGRは4.2%になると予測されています。2024年の売上高は43億米ドルでした。

この成長は、主に家電産業の拡大と、物流および半導体分野における ESD 対応包装ソリューションのニーズの高まりによるものです。通常、ポリエチレンまたはポリウレタンから製造される帯電防止フォームは、輸送中や組み立て中に静電気による損傷から繊細な電子機器を保護します。また、医療機器包装、自動車用電子機器、航空宇宙部品などの分野での需要拡大も、この市場を後押ししています。

2024年2月、世界的な保護包装のリーダーであるPregis社は、ExxonMobil社と共同で、新しい認証済み循環型ポリエチレン(PE)発泡材ソリューションを発表しました。この発泡材は、ケンタッキー州とカリフォルニア州のISCC PLUS認証施設で製造されており、ブランドの循環性目標の達成を支援することを目的としています。さらに、Pregis社のCEO、ケビン・ボードゥイン氏は、2024年のサステナビリティ報告書で次のように述べています。「2024年、私たちは重要な進展を遂げました。

この勢いの原動力は、当社の従業員です。彼らの創造性、情熱、そして粘り強さが、あらゆるマイルストーンを支えています。2024年だけで、当社のチームは二酸化炭素排出量の測定可能な削減、廃棄物埋立量の削減、循環型材料の生産拡大に貢献しました。市場における最近のイノベーションには、回路基板やサーバー部品向けに設計されたリサイクル可能なピンク色の帯電防止フォームや導電性フォームのバリエーションが含まれます。

QR コードの印刷やバッチ固有の導電率測定値などのスマートなトレーサビリティ機能が統合され、OEM およびコンプライアンス要件に対応しています。アジア太平洋地域は、中国、台湾、韓国における強力な半導体製造拠点を背景に、引き続き優位性を維持すると予想されます。企業は、進化する世界基準や ESG ベンチマークに対応するため、自動化、軽量フォーム、および規制に準拠した包装材料に注力すると予想されます。

トップ投資セグメント別帯電防止発泡包装材市場の分析

この市場は、材料の種類、包装の種類、最終用途産業、密度、および地域に基づいて区分されています。材料の種類としては、ポリエチレン発泡材、ポリウレタン発泡材、ポリスチレン発泡材、およびポリ塩化ビニル発泡材が、その緩衝特性、静電気放電保護、および敏感な部品との適合性から利用されています。

袋、トレイ、シート、ロールなどの包装形態は、保管、輸送、展示など、さまざまな保護用途に合わせて採用されています。最終用途業界には、エレクトロニクス、航空宇宙、自動車、医療、消費財などがあり、高付加価値製品カテゴリーにおける静電気に敏感な包装の需要の高まりを反映しています。

密度に基づくセグメント化(低、中、高)は、耐衝撃性、圧縮性、および材料強度に関する性能要件に対応しています。地域別セグメント化は、北米、ヨーロッパ、南米、アジア太平洋、および中東・アフリカをカバーし、エレクトロニクス製造拠点、輸出志向型産業、および包装のイノベーションエコシステムの多様性を把握しています。

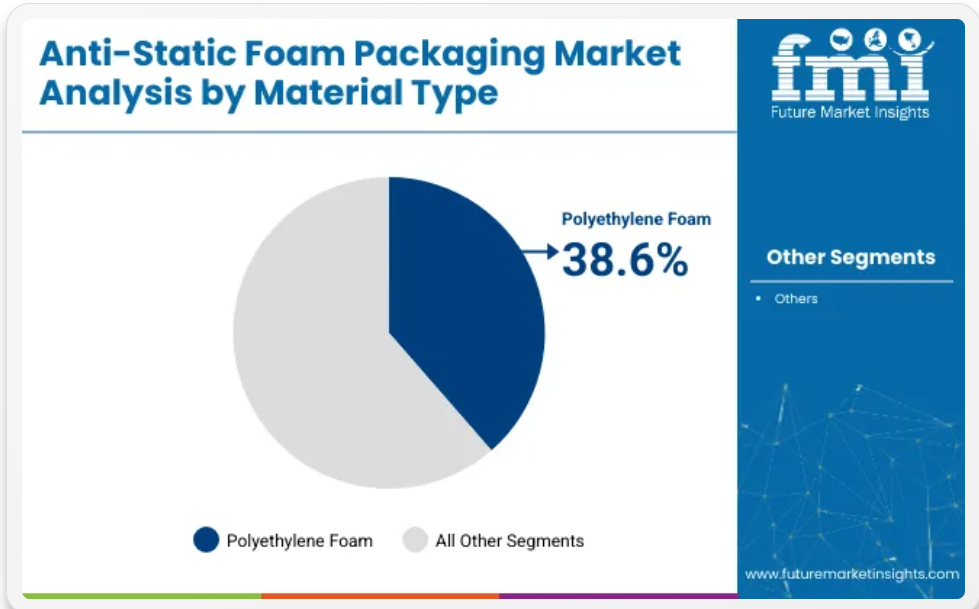

汎用性とコスト効率に優れた緩衝材として、ポリエチレンフォームが市場を支配

ポリエチレンフォームセグメントは、その軽量性、優れた緩衝能力、および敏感な電子機器や消費財の包装に幅広く適用できることから、2025 年までに静電防止発泡包装市場で 38.6% の最高シェアを獲得すると予想されています。

ポリエチレンフォームは、柔らかさと耐久性のバランスに優れ、壊れやすい機器や器具の輸送に欠かせない衝撃吸収や振動の減衰に最適です。その独立気泡構造により、湿気、ほこり、およびほとんどの化学物質に対する耐性が強化されており、高価値の電子機器、自動車部品、および産業用センサの保護包装に不可欠です。

ポリエチレンフォームは優れた柔軟性を備えており、トレイ、インサート、コーナーパッドなどのカスタム形状に切り出し、ラミネート加工、熱成形が容易です。ポリエチレンフォームの静電気防止タイプは、輸送中にマイクロプロセッサー、半導体、回路基板を損傷する静電気放電(ESD)の蓄積を防止します。

E コマースによって世界中で敏感な製品の輸送が加速する中、ESD 保護、耐衝撃性、および持続可能性を保証する包装の需要が高まっています。ポリウレタンやポリスチレンの代替品に比べて低コストであることから、ポリエチレンフォームは、複数の地域における大量生産および特殊用途の両方で、依然として好ましい材料となっています。

ESD 対応製品包装を牽引する、最終用途分野におけるエレクトロニクスセグメント

半導体、家電製品、スマートデバイスの出荷が世界的に急増し、堅牢な ESD 対応包装のニーズが高まっていることから、2025 年にはエレクトロニクスセグメントが最終用途業界カテゴリーで 49.2% のシェアを占め、トップとなる見通しです。

帯電防止発泡包装は、製造、組み立て、物流の過程で、集積回路 (IC)、PCB、ディスプレイ、センサなどの重要な部品を静電放電から保護する上で重要な役割を果たしています。5G インフラ、ウェアラブル技術、電気自動車 (EV)、産業オートメーションなどの分野の急速な拡大により、ISO および ANSI ESD 準拠の保護包装ソリューションのニーズが高まっています。

APAC、北米、ヨーロッパのメーカーは、工場からエンドユーザーまで製品の完全性を確保するために、トレイベースの輸送システム、保護用クラムシェル、ダイカットインサートに帯電防止フォームを統合する傾向が強まっています。

帯電防止フォーム包装は、部品の整理と工程内での安全な保管を可能にし、エレクトロニクス製造における在庫のスリム化とジャストインタイム (JIT) 生産を支援します。OEM メーカーやエレクトロニクス輸出業者が品質保証の要求の高まりに直面する中、この分野は、リサイクル性、難燃性、クリーンルーム対応性に重点を置いたイノベーションにより、帯電防止フォーム包装市場の基盤であり続けると予想されます。

帯電防止発泡包装市場の課題と機会

課題

高い製造コストと限られたリサイクルインフラ

帯電防止発泡包装市場には、製造コストと持続可能性に関する課題があります。導電性または散逸性のポリエチレン (PE) やポリウレタン (PU) 発泡体など、ESD に使用される特殊素材は、従来の包装ソリューションよりも製造コストが高くなります。

このコストの考慮により、中小企業は帯電防止フォームを利用しにくくなり、帯電による損傷のリスクを冒して低コストの選択肢に頼る場合があります。

帯電防止フォームは、リサイクルインフラが限られているポリプラスチックでできています。帯電防止包装は、敏感な電子部品を保護するために不可欠ですが、これらの材料の廃棄とリサイクル可能性は依然として大きな課題となっています。

多くの発泡体ソリューションは生分解性ではなく、一般的なリサイクル施設での処理が困難です。さらに、導電性や放電性発泡体の化学添加物は、リサイクル時に問題を引き起こし、廃棄物の増加を招きます。

これらの課題を克服するため、製造者は最新生産システムへの移行や、自動化や材料の最適化によるコスト効率の高い生産手法への転換に投資する必要があります。

生分解性またはリサイクル可能な材料を使用して発泡体を製造することで、環境的に安全な帯電防止発泡体を開発し、帯電防止発泡体の効率を犠牲にすることなく、持続可能性に貢献することができます。廃棄物管理企業と提携して、より多くのプログラムがリサイクルされるようプログラムを構築することで、帯電防止包装の循環経済も改善することができます。

機会

エレクトロニクスおよび自動車分野からの需要の拡大

消費者製品から産業機器に至るまで、電子機器の使用が拡大するにつれて、帯電防止発泡包装の人気が高まっています。半導体、プリント基板(PCB)、その他の敏感な電子部品の進化により、適切な ESD 保護の需要が高まっています。

5G ネットワーク、IoT(モノのインターネット)デバイス、および高性能コンピューティングが普及し続ける中、メーカーは静電気による故障を防ぐための信頼性の高い包装ソリューションを必要としています。

エレクトロニクス分野以外では、自動車分野も帯電防止発泡包装材市場の主要な貢献分野のひとつです。電気自動車(EV)の需要の増加に伴い、リチウムイオン電池の保護に対するニーズが高まっており、短絡や部品故障を軽減するための、ESD 対策を施した特殊な包装材の使用が必要となっています。

自動車メーカーも、電気制御モジュール、センサ、その他の脆弱な部品を輸送するために帯電防止発泡材を使用しています。

ESD 保護材料で覆われた製品や人は、ESD 保護と意識の最前線に立っています。顧客が革新的なソリューションを求める中、ESD 保護も、特に材料科学の分野において、バリア保護や機械的堅牢性などの他の保護機能と ESD 保護を融合した、バイオベースの導電性発泡材やハイブリッドパッケージの需要が増加すると予想されます。

また、対象範囲の拡大と流通ネットワークのアップグレードによるサプライチェーンネットワークの強化も、世界的なエレクトロニクスおよび自動車市場からの需要の高まりに対応するために同様に重要な役割を果たすでしょう。

国別見通し – 帯電防止発泡包装市場

米国

米国の帯電防止発泡包装市場は、エレクトロニクス分野、自動車分野、航空宇宙分野における保護包装の流通チャネルの拡大により、大幅な成長が見込まれています。半導体製造プロセスの多様化や、電子部品(半導体を含む)の電子商取引の売上高の急増に伴い、ESD 対応包装の需要が高まっています。

さらに、医療業界では、敏感な医療機器や機器を保護するために、帯電防止発泡包装材が使用されています。持続可能な包装に関する規制が厳格化される中、リサイクル可能で生分解性の帯電防止発泡材料の需要も増加しています。

英国

英国のハイテク製造部門(エレクトロニクス、防衛、通信)は、英国における帯電防止発泡包装の需要を主に牽引しています。産業の台頭と、データセンターや半導体製造の重要性の高まりにより、静電放電(ESD)保護ソリューションの需要が拡大しています。

さらに、持続可能な取り組みやプラスチック廃棄物削減戦略により、企業は生分解性で再利用可能な帯電防止発泡材などの環境配慮型代替品の開発を進めています。

欧州

ドイツ、フランス、オランダは、堅調なエレクトロニクス、自動車、航空宇宙産業を背景に、EU の帯電防止発泡包装材市場を支配しています。EU が持続可能性と循環経済原則をますます重視する中、企業はリサイクル可能な帯電防止発泡材ソリューションへの関心を大幅に高めています。

また、ドイツとフランスにおける電気自動車 (EV) および半導体の生産も、ESD 対応包装の需要を牽引しています。さらに、欧州全域における E コマースの成長により、電子機器用の安全な包装ソリューションの需要がさらに高まっています。

日本

日本は、半導体技術、家電製品、精密製造の分野をリードしており、帯電防止発泡包装材市場が拡大しています。これらの業界では、高付加価値の電子部品を放電による損傷から効果的に保護する、高度な包装ソリューションの導入が求められています。

日本における超薄型、高性能 ESD 発泡材の需要は、技術進歩への取り組みによって推進されています。さらに、自動車業界における EV バッテリーシステムなどの電子部品の採用拡大も、市場の成長を推進しています。

韓国

大手半導体および電子機器メーカーが拠点を置く韓国は、帯電防止発泡包装材の市場を刺激しています。高性能電子機器の製造において、堅牢な ESD 保護戦略に対する要求が高まっていることは、ディスプレイパネル製造および先進的なコンピューティング技術における韓国のグローバルなリーダーシップと一致しています。

さらに、韓国における電気自動車およびバッテリーの生産の増加も、リチウムイオンバッテリーや電子部品を保護する特性を持つ帯電防止発泡包装材の需要を牽引しています。

競争の見通し:帯電防止発泡包装市場

帯電防止発泡包装市場は、電子部品の包装が必要なさまざまな用途で需要が急増すると予測されています。重要な変化としては、持続可能で生分解性の発泡材料、衝撃吸収性の向上、静電放電(ESD)保護の改善などが挙げられます。

各社は、製品の安全性と ESD 規制の順守を確保するため、高性能の導電性および散逸性発泡ソリューションをターゲットにしています。

主要企業

- EZ Flow Foam System

- Sealed Air Corporation

- BASF SE

- Bolloré Group

- Polymer Technologies

- Intertape Polymer Group

- Aerofoam Industries

- Foam King

- Pregis LLC

主な区分

素材の種類別:

- ポリエチレンフォーム

- ポリウレタンフォーム

- ポリスチレンフォーム

- ポリ塩化ビニルフォーム

包装の種類別:

- バッグ

- トレイ

- シート

- ロール

最終用途別:

- 電子機器

- 航空宇宙

- 自動車

- 医療

- 消費財

密度別:

- 低密度

- 中密度

- 高密度

地域別:

- 北米

- 欧州

- 南米

- アジア太平洋

- 中東

目次

- エグゼクティブサマリー

- 世界市場の展望

- 需要面の動向

- 供給面の動向

- 技術ロードマップ分析

- 分析と提言

- 市場の概要

- 市場範囲/分類

- 市場定義/範囲/制限

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観的シナリオにおける需要

- 現実的シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/エージェント/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的な買い手一覧

- 供給側参加者とその役割

- 投資可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者と流通業者

- 小売業者

- PESTLEとポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産と消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 2020年から2024年の過去の市場規模(百万米ドル)および数量(台数)の分析

- 2025年から2035年の現在および将来の市場規模(百万米ドル)および数量(台数)の予測

- 前年比成長率分析

- 絶対的な機会分析

- 2020年から2024年の世界市場価格分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、材料タイプ別

- はじめに/主な調査結果

- 2020年から2024年までの材料タイプ別市場規模(百万米ドル)および数量(台数)の分析

- 2025年から2035年までの材料タイプ別市場規模(百万米ドル)および数量(台数)の分析および予測

- ポリエチレンフォーム

- ポリウレタンフォーム

- ポリスチレンフォーム

- ポリ塩化ビニル発泡体

- 2020年から2024年までの材料タイプ別前年比成長率分析

- 2025年から2035年までの材料タイプ別絶対機会分析

- 2020年から2024年までの世界市場分析、および2025年から2035年までの予測、包装タイプ別

- はじめに/主な調査結果

- 2020年から2024年までの包装種類別市場規模(百万米ドル)および数量(台数)の分析

- 2025年から2035年までの包装種類別市場規模(百万米ドル)および数量(台数)の分析および予測

- バッグ

- トレイ

- シート

- ロール

- 2020年から2024年までの包装の種類別前年比成長率分析

- 2025年から2035年までの包装の種類別絶対的機会分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途別

- はじめに/主な調査結果

- 過去の市場規模(百万米ドル)および数量 (台) 用途別分析、2020年から2024年

- 現在および将来の市場規模(百万米ドル)および数量(台) 用途別分析および予測、2025年から2035年

- 電子機器

- 航空宇宙

- 自動車

- 医療

- 消費財

- 用途別前年比成長率分析、2020年から2024年

- 2025年から2035年の最終用途別絶対的機会分析

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、密度別

- はじめに/主な調査結果

- 2020年から2024年の密度別市場規模(百万米ドル)および数量(台)の分析

- 密度別市場規模(USD百万)と数量(単位)の分析と予測、2025年から2035年

- 低密度

- 中密度

- 高密度

- 密度別年次成長率分析、2020年から2024年

- 密度別絶対的機会分析、2025年から2035年

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、地域別

- はじめに

- 2020年から2024年の地域別、過去の市場規模(百万米ドル)および数量(台数)の分析

- 地域別市場規模(百万ドル)および数量(単位)分析と予測、2025年から2035年

- 北米

- ラテンアメリカ

- 欧州

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別、2020年から2024年の過去の市場規模(百万米ドル)および数量(台数)の傾向分析

- 市場分類別、2025年から2035年の市場規模(百万米ドル)および数量(台数)の予測

- 国別

- 米国

- カナダ

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- 密度別

- 国別

- 市場の魅力度分析

- 国別

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- 密度別

- 主なポイント

- 2020年から2024年のラテンアメリカ市場分析、および2025年から2035年の予測、国別

- 2020年から2024年の市場規模(百万米ドル)および数量(台数)の傾向分析、市場分類別

- 市場規模(百万米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- ブラジル

- メキシコ

- アルゼンチン

- チリ

- ペルー

- その他のラテンアメリカ

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- 密度別

- 国別

- 市場の魅力度分析

- 国別

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- 密度別

- 主なポイント

- 2020年から2024年のヨーロッパ市場分析、および2025年から2035年の予測、国別

- 2020年から2024年の市場規模(百万米ドル)および数量(台数)の傾向分析、市場分類別

- 市場規模(百万米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- ベネルクス

- その他のヨーロッパ

- 材料の種類別

- 包装の種類別

- 最終用途別

- 密度別

- 国別

- 市場の魅力度分析

- 国別

- 材料の種類別

- 包装タイプ別

- 最終用途別

- 密度別

- 主なポイント

- 2020年から2024年の東アジア市場分析、および2025年から2035年の予測、国別

- 2020年から2024年の市場分類別市場規模(百万米ドル)および数量(台数)の傾向分析

- 市場規模(百万米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- 密度別

- 国別

- 市場の魅力度分析

- 国別

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- 密度別

- 主なポイント

- 2020年から2024年の南アジア市場分析、および2025年から2035年の予測、国別

- 2020年から2024年の市場規模(百万米ドル)および数量(台数)の傾向分析、市場分類別

- 市場規模(百万米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- インド

- タイ

- マレーシア

- インドネシア

- その他の南アジア

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- 密度別

- 国別

- 市場の魅力度分析

- 国別

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- 密度別

- 主なポイント

- 2020年から2024年のオセアニア市場分析、および2025年から2035年の予測、国別

- 2020年から2024年の市場分類別、市場規模(百万米ドル)および数量(台数)の傾向分析

- 市場規模(百万米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- オーストラリア

- ニュージーランド

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- 密度別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- 密度別

- 主要ポイント

- MEA市場分析2020年から2024年および予測2025年から2035年、国別

- 市場分類別、2020年から2024年の過去の市場規模(百万米ドル)および数量(台数)の傾向分析

- 市場規模(百万米ドル)および数量(台数)予測 市場分類別、2025年から2035年

- 国別

- GCC

- その他のMEA

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- 密度別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- 密度別

- 主なポイント

- 主要国の市場分析

- 米国

- 価格分析

- 市場シェア分析、2024 年

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- 密度別

- カナダ

- 価格分析

- 市場シェア分析、2024 年

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- 密度別

- ブラジル

- 価格分析

- 市場シェア分析、2024 年

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- 密度別

- メキシコ

- 価格分析

- 市場シェア分析、2024 年

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- 密度別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024 年

- 材料タイプ別

- 包装タイプ別

- 最終用途別

- 密度別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーク

- トッププレーヤーの市場シェア分析

- 地域別

- 素材タイプ別

- 包装タイプ別

- 最終用途別

- 密度別

- 競争分析

- 競争の深層分析

- EPE フォーム

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- EZ Foam

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Sealed Air Corporation

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- BASF SE

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Bolloré Group

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ポリマーテクノロジー

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- インターテープポリマーグループ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域別)

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Aerofoam Industries

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略の概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Foam King

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Pregis LLC

- 概要

- 製品ポートフォリオ

- 市場セグメント別利益率(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- EPE フォーム

- 競争の深層分析

- 使用した仮定および略語

- 調査方法

表

- 表 1:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

- 表 2:2020 年から 2035 年までの地域別世界市場規模(台数)予測

- 表 3:2020 年から 2035 年までの材料別世界市場規模(百万米ドル)予測

- 表 4:2020 年から 2035 年までの世界市場規模(台数)の予測(材料タイプ別

- 表 5:2020 年から 2035 年までの世界市場規模(百万米ドル)の予測(包装タイプ別

- 表 6:2020 年から 2035 年までの世界市場規模(台数)の予測(包装タイプ別

- 表 7:2020 年から 2035 年までの最終用途別世界市場規模(百万米ドル)予測

- 表 8:2020 年から 2035 年までの最終用途別世界市場規模(台数)予測

- 表 9:2020 年から 2035 年までの密度別世界市場規模(百万米ドル)予測

- 表 10:2020 年から 2035 年までの密度別世界市場規模(台数)予測

- 表 11:2020 年から 2035 年までの北米市場規模(百万米ドル)予測(国別

- 表 12:2020 年から 2035 年までの北米市場規模(台数)予測(国別

- 表 13:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(材料タイプ別

- 表 14:2020 年から 2035 年までの北米市場規模(台数)の予測(材料タイプ別

- 表 15:2020 年から 2035 年までの北米市場規模(百万米ドル)の予測(包装タイプ別

- 表 16:北米市場規模(台)の予測、包装の種類別、2020 年~2035 年

- 表 17:北米市場規模(百万米ドル)の予測、最終用途別、2020 年~2035 年

- 表 18:北米市場規模(台)の予測、最終用途別、2020 年~2035 年

- 表19:北米市場規模(百万米ドル)密度別予測、2020年~2035年

- 表20:北米市場規模(単位)密度別予測、2020年~2035年

- 表21:ラテンアメリカ市場規模(百万米ドル)国別予測、2020年~2035年

- 表 22:2020 年から 2035 年までのラテンアメリカ市場規模(台数)予測(国別

- 表 23:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)予測(材料別

- 表 24:2020 年から 2035 年までのラテンアメリカ市場規模(台数)予測(材料別

- 表 25:ラテンアメリカ市場規模(百万米ドル)の予測、包装の種類別、2020 年~2035 年

- 表 26:ラテンアメリカ市場規模(台数)の予測、包装の種類別、2020 年~2035 年

- 表 27:ラテンアメリカ市場規模(百万米ドル)の予測、最終用途別、2020 年~2035 年

- 表 28:ラテンアメリカ市場規模(単位)の用途別予測、2020-2035

- 表 29:ラテンアメリカ市場規模(百万米ドル)の密度別予測、2020-2035

- 表30:ラテンアメリカ市場規模(単位:密度)予測、2020年~2035年

- 表31:ヨーロッパ市場規模(単位:百万米ドル)予測、国別、2020年~2035年

- 表32:ヨーロッパ市場規模(単位:単位)予測、国別、2020年~2035年

- 表 33:2020 年から 2035 年までの欧州市場規模(百万米ドル)の予測(材料タイプ別

- 表 34:2020 年から 2035 年までの欧州市場規模(台数)の予測(材料タイプ別

- 表 35:2020 年から 2035 年までの欧州市場規模(百万米ドル)の予測(包装タイプ別

- 表 36:2020 年から 2035 年までの包装の種類別ヨーロッパ市場規模(台数)予測

- 表 37:2020 年から 2035 年までの最終用途別ヨーロッパ市場規模(百万米ドル)予測

- 表 38:2020 年から 2035 年までの最終用途別ヨーロッパ市場規模(台数)予測

- 表39:欧州市場規模(百万米ドル)密度別予測、2020-2035

- 表40:欧州市場規模(単位)密度別予測、2020-2035

- 表41:東アジア市場規模(百万米ドル)国別予測、2020-2035

- 表 42:2020 年から 2035 年までの東アジア市場規模(台数)予測

- 表 43:2020 年から 2035 年までの東アジア市場規模(百万米ドル)予測(材料タイプ別

- 表 44:2020 年から 2035 年までの東アジア市場規模(台数)予測(材料タイプ別

- 表 45:東アジア市場規模(百万米ドル)の予測、包装の種類別、2020 年~2035 年

- 表 46:東アジア市場規模(台数)の予測、包装の種類別、2020 年~2035 年

- 表 47:東アジア市場規模(百万米ドル)の予測、最終用途別、2020 年~2035 年

- 表48:東アジア市場規模(単位:台)の用途別予測、2020年~2035年

- 表49:東アジア市場規模(単位:百万米ドル)の密度別予測、2020年~2035年

- 表50:東アジア市場規模(単位:台)の密度別予測、2020年~2035年

- 表 51:2020 年から 2035 年までの南アジア市場規模(百万米ドル)の予測(国別

- 表 52:2020 年から 2035 年までの南アジア市場規模(台数)の予測(国別

- 表 53:2020 年から 2035 年までの南アジア市場規模(百万米ドル)の予測(材料タイプ別

- 表 54:南アジア市場規模(台)の予測、材料タイプ別、2020 年~2035 年

- 表 55:南アジア市場規模(百万米ドル)の予測、包装タイプ別、2020 年~2035 年

- 表 56:南アジア市場規模(台)の予測、包装タイプ別、2020 年~2035 年

- 表57:南アジア市場規模(百万米ドル)の用途別予測、2020年~2035年

- 表58:南アジア市場規模(単位)の用途別予測、2020年~2035年

- 表59:南アジア市場規模(百万米ドル)の密度別予測、2020年~2035年

- 表60:南アジア市場規模(単位)密度別予測、2020-2035年

- 表61:オセアニア市場規模(百万米ドル)国別予測、2020-2035年

- 表62:オセアニア市場規模(単位)国別予測、2020-2035年

- 表 63:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)の予測(材料タイプ別

- 表 64:2020 年から 2035 年までのオセアニア市場規模(台数)の予測(材料タイプ別

- 表 65:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)の予測(包装の種類別

- 表 66:2020 年から 2035 年までのオセアニア市場規模(台数)の予測(包装の種類別

- 表 67:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)の予測(最終用途別

- 表68:オセアニア市場規模(単位)の最終用途別予測、2020-2035年

- 表69:オセアニア市場規模(百万米ドル)の密度別予測、2020-2035年

- 表70:オセアニア市場規模(単位)の密度別予測、2020-2035年

- 表 71:2020 年から 2035 年までの MEA 市場規模(百万米ドル)の予測(国別

- 表 72:2020 年から 2035 年までの MEA 市場規模(台数)の予測(国別

- 表 73:2020 年から 2035 年までの MEA 市場規模(百万米ドル)の予測(材料タイプ別

- 表 74:2020 年から 2035 年までの MEA 市場規模(数量)の予測(材料タイプ別

- 表 75:2020 年から 2035 年までの MEA 市場規模(百万米ドル)の予測(包装タイプ別

- 表 76:2020 年から 2035 年までの MEA 市場規模(数量)の予測(包装タイプ別

- 表77:MEA市場規模(百万米ドル)の用途別予測、2020-2035年

- 表78:MEA市場規模(単位)の用途別予測、2020-2035年

- 表79:MEA市場規模(百万米ドル)の密度別予測、2020-2035年

- 表 80:密度別 MEA 市場規模(台)予測、2020 年~2035 年

図表一覧

- 図 1:世界市場規模(台)予測、2020 年~2035 年

- 図 2:世界市場価格分析

- 図 3:世界市場規模(百万米ドル)予測、2020 年~2035 年

- 図 4:2025 年および 2035 年の世界市場価値シェアおよび BPS 分析(材料タイプ別

- 図 5:2025 年から 2035 年の世界市場の前年比成長率比較(材料タイプ別

- 図 6:世界市場における素材の種類別魅力度分析

- 図 7:包装の種類別世界市場シェアおよび BPS 分析、2025 年および 2035 年

- 図 8:包装の種類別世界市場の前年比成長率比較、2025 年~2035 年

- 図 9:包装の種類別世界市場の魅力度分析

- 図 10:2025 年および 2035 年の最終用途別世界市場シェアおよび BPS 分析

- 図 11:2025 年から 2035 年までの最終用途別世界市場の前年比成長率比較

- 図 12:最終用途別世界市場の魅力度分析

- 図 13:密度別世界市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 14:密度別世界市場の前年比成長率比較、2025 年~2035 年

- 図 15:密度別世界市場の魅力度分析

- 図 16:地域別世界市場価値(百万米ドル)シェアおよび BPS 分析、2025 年および 2035 年

- 図 17:地域別世界市場の前年比成長率比較、2025 年~2035 年

- 図 18:地域別世界市場魅力度分析

- 図 19:2025 年から 2035 年までの北米市場の増分機会(ドル

- 図 20:2025 年から 2035 年までのラテンアメリカ市場の増分機会(ドル

- 図 21:2025 年から 2035 年までのヨーロッパ市場の増分機会(ドル

- 図22:東アジア市場における追加的な$機会、2025年~2035年

- 図23:南アジア市場における追加的な$機会、2025年~2035年

- 図24:オセアニア市場における追加的な$機会、2025年~2035年

- 図25:MEA市場における追加的な$機会、2025年~2035年

- 図 26:2025 年および 2035 年の北米市場価値シェアおよび BPS 分析(国別

- 図 27:2025 年および 2035 年の北米市場価値シェアおよび BPS 分析(材料タイプ別

- 図 28:2025 年から 2035 年までの北米市場の前年比成長率比較(材料タイプ別

- 図 29:北米市場の魅力度分析(材料タイプ別

- 図 30:北米市場価値シェアおよび BPS 分析(包装タイプ別)、2025 年および 2035 年

- 図 31:北米市場の前年比成長率比較(包装タイプ別)、2025 年~2035 年

- 図 32:北米市場における包装タイプ別市場魅力度分析

- 図 33:北米市場における最終用途別市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 34:北米市場における最終用途別前年比成長率比較、2025 年~2035 年

- 図35:北米市場 用途別魅力度分析

- 図36:北米市場 密度別市場価値シェアとBPS分析、2025年と2035年

- 図37:北米市場 密度別前年比成長率比較、2025年から2035年

- 図38:北米市場 密度別魅力度分析

- 図 39:2025 年および 2035 年のラテンアメリカ市場における国別市場価値シェアおよび BPS 分析

- 図 40:2025 年および 2035 年のラテンアメリカ市場における材料タイプ別市場価値シェアおよび BPS 分析

- 図 41:2025 年から 2035 年までのラテンアメリカ市場における材料タイプ別前年比成長率比較

- 図 42:ラテンアメリカ市場の魅力度分析(材料タイプ別

- 図 43:ラテンアメリカ市場価値シェアおよび BPS 分析(包装タイプ別、2025 年および 2035 年

- 図 44:ラテンアメリカ市場の前年比成長率比較(包装タイプ別、2025 年~2035 年

- 図 45:ラテンアメリカ市場の魅力度分析(包装の種類別

- 図 46:ラテンアメリカ市場における最終用途別市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 47:ラテンアメリカ市場における最終用途別前年比成長率比較、2025 年~2035 年

- 図48:ラテンアメリカ市場 用途別魅力度分析

- 図49:ラテンアメリカ市場 密度別市場価値シェアとBPS分析、2025年と2035年

- 図50:ラテンアメリカ市場 密度別前年比成長率比較、2025年から2035年

- 図51:ラテンアメリカ市場 密度別魅力度分析

- 図 52:2025 年および 2035 年の欧州市場における国別市場価値シェアおよび BPS 分析

- 図 53:2025 年および 2035 年の欧州市場における材料タイプ別市場価値シェアおよび BPS 分析

- 図 54:2025 年から 2035 年までの欧州市場における材料タイプ別前年比成長率比較

- 図 55:素材タイプ別欧州市場の魅力度分析

- 図 56:包装タイプ別欧州市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 57:包装タイプ別欧州市場の前年比成長率比較、2025 年~2035 年

- 図 58:包装の種類別欧州市場の魅力度分析

- 図 59:2025 年および 2035 年の欧州市場における最終用途別市場価値シェアおよび BPS 分析

- 図 60:2025 年から 2035 年までの欧州市場における最終用途別前年比成長率比較

- 図61:欧州市場用途別魅力度分析

- 図62:欧州市場密度別市場価値シェアとBPS分析、2025年と2035年

- 図63:欧州市場密度別前年比成長率比較、2025年から2035年

- 図64:欧州市場密度別魅力度分析

- 図 65:2025 年および 2035 年の東アジア市場における国別市場価値シェアおよび BPS 分析

- 図 66:2025 年および 2035 年の東アジア市場における材料タイプ別市場価値シェアおよび BPS 分析

- 図 67:2025 年から 2035 年までの東アジア市場における材料タイプ別前年比成長率比較

- 図 68:東アジア市場の魅力度分析(材料タイプ別

- 図 69:東アジア市場における包装タイプ別市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 70:東アジア市場における包装タイプ別前年比成長率比較、2025 年~2035 年

- 図 71:東アジア市場における包装の種類別魅力度分析

- 図 72:東アジア市場における最終用途別市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 73:東アジア市場における最終用途別前年比成長率比較、2025 年~2035 年

- 図74:東アジア市場 用途別魅力度分析

- 図75:東アジア市場 密度別市場価値シェアとBPS分析、2025年と2035年

- 図76:東アジア市場 密度別前年比成長率比較、2025年~2035年

- 図77:東アジア市場 密度別魅力度分析

- 図 78:2025 年および 2035 年の南アジア市場における国別市場価値シェアおよび BPS 分析

- 図 79:2025 年および 2035 年の南アジア市場における材料タイプ別市場価値シェアおよび BPS 分析

- 図 80:2025 年から 2035 年までの南アジア市場における材料タイプ別前年比成長率比較

- 図 81:南アジア市場の魅力度分析(材料タイプ別

- 図 82:南アジア市場価値シェアおよび BPS 分析(包装タイプ別、2025 年および 2035 年

- 図 83:南アジア市場前年比成長率比較(包装タイプ別、2025 年~2035 年

- 図 84:南アジア市場の魅力度分析(包装タイプ別

- 図 85:南アジア市場における最終用途別市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 86:南アジア市場における最終用途別前年比成長率比較、2025 年~2035 年

- 図87:南アジア市場 用途別魅力度分析

- 図88:南アジア市場 密度別市場価値シェアとBPS分析、2025年と2035年

- 図89:南アジア市場 密度別年間成長率比較、2025年から2035年

- 図90:南アジア市場 密度別魅力度分析

- 図 91:2025 年および 2035 年のオセアニア市場における国別市場価値シェアおよび BPS 分析

- 図 92:2025 年および 2035 年のオセアニア市場における材料タイプ別市場価値シェアおよび BPS 分析

- 図 93:2025 年から 2035 年までのオセアニア市場における材料タイプ別前年比成長率比較

- 図 94:オセアニア市場の魅力度分析(材料タイプ別

- 図 95:オセアニア市場価値シェアおよび BPS 分析(包装タイプ別)、2025 年および 2035 年

- 図 96:オセアニア市場の前年比成長率比較(包装タイプ別)、2025 年~2035 年

- 図 97:オセアニア市場の魅力度分析(包装タイプ別

- 図 98:オセアニア市場価値シェアおよび BPS 分析(最終用途別、2025 年および 2035 年

- 図 99:オセアニア市場の前年比成長率比較(最終用途別、2025 年~2035 年

- 図100:オセアニア市場 用途別魅力度分析

- 図101:オセアニア市場 密度別市場価値シェアとBPS分析、2025年と2035年

- 図102:オセアニア市場 密度別年間成長率比較、2025年~2035年

- 図103:オセアニア市場 密度別魅力度分析

- 図 104:2025 年および 2035 年の MEA 市場価値シェアおよび BPS 分析(国別

- 図 105:2025 年および 2035 年の MEA 市場価値シェアおよび BPS 分析(材料タイプ別

- 図 106:2025 年から 2035 年までの MEA 市場の前年比成長率比較(材料タイプ別

- 図 107:MEA 市場の魅力度分析(材料タイプ別

- 図 108:MEA 市場価値シェアおよび BPS 分析(包装タイプ別)、2025 年および 2035 年

- 図 109:MEA 市場の前年比成長率比較(包装タイプ別)、2025 年~2035 年

- 図 110:包装タイプ別 MEA 市場の魅力度分析

- 図 111:最終用途別 MEA 市場価値シェアおよび BPS 分析、2025 年および 2035 年

- 図 112:最終用途別 MEA 市場の前年比成長率比較、2025 年~2035 年

- 図113:MEA市場における最終用途別魅力度分析

- 図114:MEA市場における密度別市場価値シェアとBPS分析、2025年と2035年

- 図 115:2025 年から 2035 年までの MEA 市場における密度別前年比成長率比較

- 図 116:密度別 MEA 市場の魅力度分析

- 図 117:世界市場 – 階層構造分析

- 図 118:世界市場 – 企業シェア分析