❖本調査資料に関するお問い合わせはこちら❖

2025年から2035年のアンチモン市場規模およびシェア予測

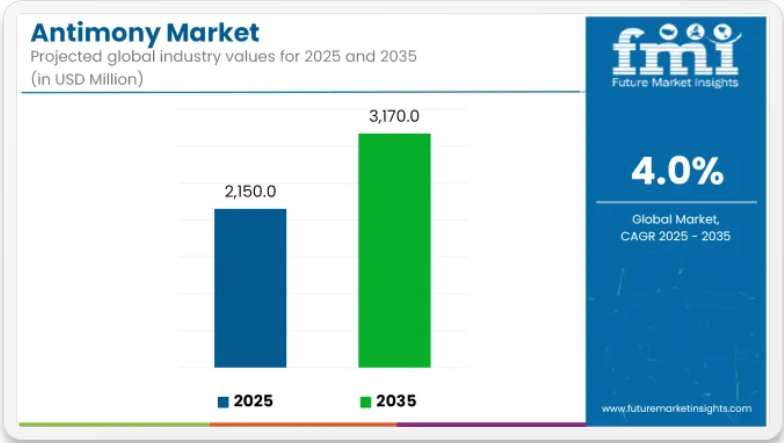

世界のアンチモン市場は、2025年の21億5,000万米ドルから、2035年には約31億7,000万米ドルへと拡大し、予測期間中のCAGRは4.0%となる見通しです。この成長は、難燃剤における三酸化アンチモンの使用の増加、鉛蓄電池セグメントからの需要の増加、および火災安全基準と電子機器の継続的な進歩によって推進されています。

供給の多様化、リサイクル、循環型資源の流れに向けた戦略的取り組みにより、世界のアンチモン業界はさらに変化しています。耐火性、耐薬品性、リサイクル性に関する規制の強化により、自動車、建設、エレクトロニクス業界でエンドユーザーの採用が拡大しており、アンチモンの需要動向に大きな影響を与えています。アジア太平洋地域が世界消費量をリードしている一方、北米やヨーロッパなどの地域では、アンチモンが重要原材料に分類されていることから、アンチモンのリサイクルと国内サプライチェーンの強化が重視されています。

主に難燃剤の相乗剤や合金添加剤として使用される戦略的な半金属であるアンチモンは、安全性が重要な用途において、さまざまな分野での重要性が増しています。繊維、プラスチック、電子機器、建設分野における火災安全対策の世界的な推進により、三酸化アンチモンは現代の製造システムにおいて確固たる地位を築いています。2025 年も、世界の一次アンチモン生産の 70% 以上を占める中国が市場の大半を占め続ける見通しですが、持続可能性への懸念や価格変動から、下流業界は二次資源や代替原料の探索を進めています。

バッテリー貯蔵分野、特に電力網の安定化と再生可能エネルギーの統合という観点から、アンチモンは熱電池や液体金属電池の潜在的な実現要因として注目されています。特に建設および自動車用途において、低煙ゼロハロゲン (LSZH) 材料への関心の高まりも、三酸化アンチモンの使用を後押ししています。一方、アンチモン金属は、鉛蓄電池のグリッドや半導体合金に広く使用されており、e-モビリティやバックアップ電源ソリューションへの移行において重要な材料となっています。

リサイクルは、長期的な持続可能性の重要な柱となり、ヨーロッパと北米が閉ループシステムの開発をリードしています。同時に、企業は、触媒およびポリマー安定化機能のための五酸化アンチモンおよび三酢酸エステルを製造することを目的とした研究およびパイロットプロジェクトに投資しています。全体として、火災安全、エネルギーの回復力、材料効率が優先事項となる中、アンチモンの多様な用途と循環経済モデルとの相乗効果により、2035 年まで力強い成長軌道が続くと予想されます。

アンチモン市場を投資セグメント別に見た分析

火災安全基準の強化の中で、難燃剤セグメントが市場での優位性を維持

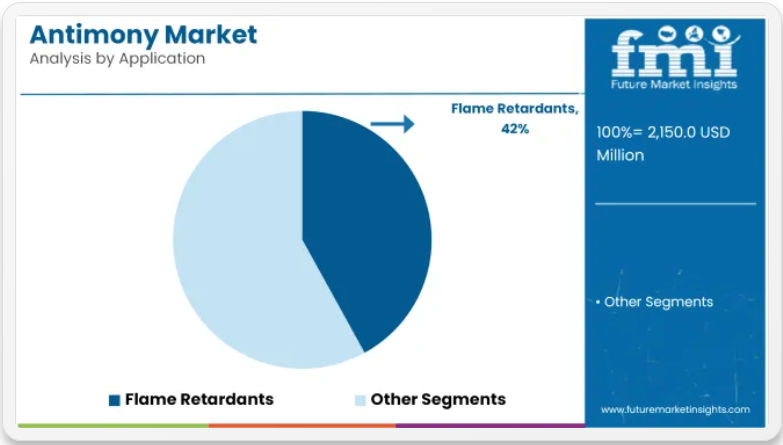

2025年時点で、難燃剤はグローバルなアンチモン需要の約42%を占めると推定され、2035年まで6.6%の年平均成長率(CAGR)でその優位性を維持すると予測されています。アンチモントリオキシドは、ポリマーやテキスタイル中のハロゲン化化合物の難燃性を強化する相乗剤として機能します。住宅、商業、輸送用途における火災安全基準の厳格化に伴い、高性能の難燃剤配合剤の需要が高まっています。

建設部門では、特に米国、中国、東南アジアにおける高層ビルや公共インフラへの投資の増加が成長を推進しています。同様に、規制順守の義務が厳格化している家電業界も、ケース、コネクタ、絶縁材料にアンチモン系難燃剤を配合しています。さらに、航空宇宙および自動車業界では、キャビンや内装の煙の毒性を低減し、安全性を高めるために、アンチモン強化ポリマーの使用が指定されています。

ハロゲン系難燃剤に関する規制により、製造業者は、三酸化アンチモンとリン酸エステルおよびその他の毒性の低い化合物を組み合わせた、最適化された配合の開発を進めています。さらに、業界が分散性、適合性、性能の向上を求める中、アンチモン元素を使用したナノコンポジット難燃剤システムの研究も注目されています。

難燃性とポリマーの相溶性が重要視される中、三酸化アンチモン(ATO)が製品需要を支配

三酸化アンチモンは、2025年に世界アンチモン市場全体の需要の約62%を占める主要製品となり、2035年まで4.0%のCAGRで成長すると予測されています。この優位性は、ハロゲン系難燃剤システムにおける相乗効果で確立された ATO の役割に由来しています。ATO は、プラスチックや繊維用途において、難燃性、煙抑制、炭化形成を向上させます。

電気・電子機器、自動車内装、建設資材、消費財など、世界的に火災安全基準の強化が進んでいることから、ATO の普及がさらに進んでいます。そのコスト効率、熱安定性、および規制順守のバランスから、PVC 絶縁材、ポリスチレンフォーム、エポキシコーティング剤、ABS ハウジングに最適な材料として、今後も引き続き使用されるでしょう。

難燃剤(ATO の使用量の 65% 以上を占める)への使用に加え、三酸化アンチモンは、高度なガラス配合剤、顔料、触媒、半導体材料にもますます使用され、その用途はさまざまな分野に拡大しています。

メーカーは、現代の高性能プラスチック向けに分散性を改善した超微細およびナノグレードの ATO に投資しており、これにより、より薄く、より軽く、より耐久性の高い材料への使用が可能になっています。また、毒性および粉塵発生の可能性を低減した新製品が、特にヨーロッパおよび北米における厳格化する労働安全衛生基準の遵守に貢献しています。

環境規制やハロゲン化合物の削減圧力により、配合の見直しが進んでいますが、輸送、航空宇宙、産業用筐体など、リスクの高い分野では、同等の性能を持つ代替品がないため、ATO は引き続き多くの用途で使用されています。

課題と機会

課題

サプライチェーンの不安定さと環境規制

世界のアンチモン市場は、サプライチェーンの混乱と厳しい環境規制により、極めて困難な状況にあります。アンチモンは主に少数の国で生産されているため、地政学的緊張の高まりや貿易割当の影響を受けやすい、過度に依存した市場となっています。

また、アンチモンの採掘と加工には有毒な化学物質を使用するため、環境や健康への懸念も生じています。こうした課題による圧力により、特に北米やヨーロッパでは、生産を制限し、生産者の新規市場参入を制限する規制の枠組みが強化されています。

機会

難燃剤およびバッテリー技術の需要の増加

特に建設および自動車分野におけるアンチモンの需要は、プラスチック、電子機器、繊維の難燃剤業界での使用の増加により、さらに拡大しています。さらに、アンチモンベースの固体電池およびグリッドエネルギー貯蔵システムの成長は、新しいバッテリー技術における収益性の高い収入源の可能性をさらに補完し、その普及開発を後押ししています。

再生可能エネルギーや電気自動車への投資の拡大に伴い、エネルギー効率の高い技術のための戦略的素材としてのアンチモンの役割は拡大しており、産業および防衛用途における新たな機会が開かれています。

国別見通し

米国

アンチモンの消費は、主に難燃剤、鉛蓄電池、軍事用途であり、米国は国際市場における主要消費国と見なされています。米国は国内生産が乏しいものの、輸入とリサイクルによって供給を確保しています。

政府の外国産重要鉱物への依存度削減への取り組みが、探査と国内鉱山の再開への関心再燃を促しています。アンチモンは米国防総省が最近戦略的鉱物に指定した鉱物の一つであり、今後研究開発や採掘技術への資金投入が拡大する見込みです。

英国

英国のアンチモン市場は、化学および電子産業での使用により、徐々に成長しています。三酸化アンチモンの需要は、難燃剤、特に建設、および繊維などの産業用途での需要によって牽引されています。

アンチモンは、一部の先進的なエネルギー貯蔵システムの安定化元素としても使用されており、英国は、持続可能な生産ラインアップに、新しい種類の持続可能な電池への投資も進めています。同国が脱炭素化戦略を推進する中、新素材やグリーンテクノロジーにおけるアンチモンの役割はますます重要になっていきます。

欧州連合

EU は世界第 3 位のアンチモン輸入国であり、主な輸入国はドイツ、フランス、ベルギーです。アンチモンは欧州委員会によって重要原材料に指定されており、EU における安定的なサプライチェーンの構築に向けた取り組みが活発化しています。アンチモンは、難燃剤、電池、半導体、合金などに広く使用されています。

環境規制により、廃電池や廃電子機器からのアンチモンの回収が進み、循環型経済が構築されています。材料回収技術や代替品の研究開発投資も、この地域の市場動向に影響を与えています。

日本

日本は、電子機器、難燃剤、特殊合金などに使用されるアンチモンの一貫した消費国です。日本は輸入に依存しているため、多くの企業が長期契約の確保とリサイクルへの投資に注力し、供給リスクを軽減しています。

半導体パッケージングと赤外線検出器におけるアンチモンの重要な役割を考慮すると、日本がハイテクイノベーションを推進するに伴い、高純度アンチモン化合物の需要が増加すると予想されます。持続可能な調達への投資に加え、環境負荷を低減する革新的な精製プロセスを導入することで、これを実現可能です。

韓国

韓国のエレクトロニクス、自動車、エネルギー貯蔵分野の成長により、アンチモン市場の新拠点が生まれています。半導体、難燃剤、電池合金におけるアンチモンの役割は、韓国における技術志向の産業にとって不可欠な要素となっています。

供給は安定しており、政府は、重要鉱物の潜在的かつ影響力の大きいサプライチェーンを確保し、これらの資源が豊富な国々と戦略的に協力する取り組みを進めています。さらに、国内業界では、電子廃棄物や産業廃棄物からアンチモンを抽出するリサイクル技術の導入がますます検討されています。

競争の見通し

アンチモン市場は、適度に統合されていますが、競争は激化しており、企業はサプライチェーンの安定、リサイクルの統合、用途の多様化に注力しています。Hunan Gold、Mandalay Resources、United States Antimony Corporation などの大手生産者は、供給の継続性を維持し、地政学的リスクを軽減するために、持続可能な抽出方法、精製技術、地域拡大に投資しています。

重要な差別化要因は、特に一次アンチモンとその化合物(三酸化アンチモン、五酸化アンチモンなど)の両方を生産するメーカーにとって、垂直統合にあります。企業は、環境への影響を低減し、特にヨーロッパにおける規制の整合性を支援するため、電子廃棄物、電池、プラスチック残渣からの二次原材料の処理に力を入れています。

また、アンチモンベースの電池化学物質や低毒性の難燃剤ソリューションを開発するための戦略的パートナーシップも出現しており、イノベーション重視の企業には先駆者の優位性が生まれています。さらに、半導体や赤外線用途向けの高純度アンチモン金属の進歩が、特殊材料のフロンティア分野での成長を促進しています。

- 2025年3月、中国がアンチモンの輸出を停止し、数週間で世界価格が50%急騰するという大きな混乱が発生しました。これにより、市場が細分化され、国際的な購入者は代替供給源を探すことを余儀なくされ、一方、中国生産者は国内での供給により競争優位性を獲得しました。

- 2025年6月4日、米国アンチモン社(USAC)は、会長兼最高経営責任者(CEO)がフォックス・ビジネスに出演し、戦略的成長と事業運営の最新情報について語ることを発表しました。今年初め、USAC は事業拡大を支援するための 500 万ドルの融資枠を確保し、第 1 四半期の決算で過去最高の業績を達成しました。これは、難燃剤や電池合金におけるアンチモンの需要が堅調であることを反映したものです。

主要企業

- Chemico Synthetics Ltd.

- Mandalay Resources Ltd.

- American Elements

- Huachang Industry Co., Ltd.

- GeoProMining, Ltd.

- Tri-Star Resources Plc

- Korea Zinc

- DKL Metals Ltd

- Nihon Seiko Co., Ltd.

- United States Antimony Corporation (USAC)

主要セグメント

製品種類:

- 三酸化

- 五酸化

- 合金

- 金属インゴット

- その他の製品種類

用途

- 難燃剤

- 鉛蓄電池

- プラスチック添加剤

- 安定剤

- 触媒

- ガラスおよびセラミック

- その他

最終用途業界

- 化学業界

- 自動車業界

- 電気・電子業界

- その他の最終用途業界

目次

- エグゼクティブサマリー

- 分類および市場定義を含む業界紹介

- マクロ経済要因、市場動向、最近の業界動向を含む市場動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 製品種類

- 用途

- 最終用途業界

- 2020年から2024年の世界市場分析および2025年から2035年の予測、製品種類別

- 三酸化

- 五酸化

- 合金

- 金属インゴット

- その他の製品種類

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 難燃剤

- 鉛蓄電池

- プラスチック添加剤

- 安定剤

- 触媒

- ガラスおよびセラミック

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途別業界

- 化学業界向け

- 自動車業界向け

- 電気・電子業界向け

- その他の最終用途業界向け

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

- 北米 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 中南米 2020年から2024年の売上分析および2025年から2035年の予測、主要セグメントおよび国別

- 西ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 東ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 南アジア太平洋市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の中東・アフリカの販売分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30カ国の製品種類、用途、および最終用途業界別の2025年から2035年の販売予測

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 会社

-

- Value (USD Million) & Volume (Unit)ed States Corporation

- Atomized Products Group, Inc.

- Nihon Seiko Co., Ltd.

- Chemico Synthetics Ltd.

- American Elements

- Mandalay Resources Ltd.

- AMG Advanced Metallurgical Group

- Merck

- Belmont Metals, Inc

- Huachang Industry

-

表一覧

- 表 1:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)予測

- 表 2:2020 年から 2035 年までの用途別世界市場規模(百万米ドル)予測

- 表 3:2020 年から 2035 年までの最終用途別世界市場規模(百万米ドル)予測

- 表 4:2020 年から 2035 年までの北米市場規模(百万米ドル)予測(国別

- 表 5:2020 年から 2035 年までの北米市場規模(百万米ドル)予測(用途別

- 表 6:2020 年から 2035 年までの北米市場規模(百万米ドル)予測(最終用途別

- 表 7:中南米市場規模(百万米ドル) 2020 年から 2035 年までの予測(国別

- 表 8:中南米市場規模(百万米ドル) 2020 年から 2035 年までの予測(用途別

- 表 9:中南米市場規模(百万米ドル) 2020 年から 2035 年までの予測(最終用途別

- 表 10:2020 年から 2035 年までのヨーロッパの市場価値(百万米ドル)予測(国別

- 表 11:2020 年から 2035 年までのヨーロッパの市場価値(百万米ドル)予測(用途別

- 表 12:2020 年から 2035 年までのヨーロッパの市場価値(百万米ドル)予測(最終用途別

- 表 13:2020 年から 2035 年までのアジア太平洋地域の市場価値(百万米ドル)予測(国別

- 表 14:2020 年から 2035 年までのアジア太平洋地域の市場価値(百万米ドル)予測(用途別

- 表 15:2020 年から 2035 年までのアジア太平洋地域の市場価値(百万米ドル)予測(最終用途別

- 表 16:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)予測(国別

- 表 17:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)予測(用途別

- 表 18:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)予測(最終用途別

図表一覧

- 図 1:用途別グローバル市場規模(2025 年から 2035 年、百万米ドル

- 図 2:最終用途別グローバル市場規模(2025 年から 2035 年、百万米ドル

- 図 3:地域別グローバル市場規模(2025 年から 2035 年、百万米ドル

- 図 4:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)分析

- 図 5:2025 年から 2035 年までの地域別世界市場シェア(%)および BPS 分析

- 図 6:2025 年から 2035 年までの地域別世界市場の前年比成長率(%)予測

- 図 7:用途別グローバル市場規模(百万米ドル)分析、2020 年から 2035 年

- 図 8:用途別グローバル市場シェア(%)および BPS 分析、2025 年から 2035 年

- 図 9:用途別グローバル市場の前年比成長率(%)予測、2025 年から 2035 年

- 図 10:2020 年から 2035 年までの世界市場規模(百万米ドル)の用途別分析

- 図 11:2025 年から 2035 年までの世界市場シェア(%)および BPS 分析(用途別

- 図 12:2025 年から 2035 年までの世界市場の前年比成長率(%)予測(用途別

- 図 13:用途別グローバル市場の魅力、2025 年から 2035 年

- 図 14:最終用途別グローバル市場の魅力、2025 年から 2035 年

- 図 15:地域別グローバル市場の魅力、2025 年から 2035 年

- 図 16:2025 年から 2035 年までの用途別北米市場規模(百万米ドル

- 図 17:2025 年から 2035 年までの最終用途別北米市場規模(百万米ドル

- 図 18:2025 年から 2035 年までの国別北米市場規模(百万米ドル

- 図 19:2020 年から 2035 年までの北米市場規模(百万米ドル)の分析(国別

- 図 20:2025 年から 2035 年までの北米市場シェア(%)および BPS 分析(国別

- 図 21:2025 年から 2035 年までの北米市場の前年比成長率(%)予測(国別

- 図 22:2020 年から 2035 年までの北米市場規模(百万米ドル)用途別分析

- 図 23:2025 年から 2035 年までの北米市場シェア(%)および BPS 用途別分析

- 図 24:2025 年から 2035 年までの北米市場の前年比成長率(%)予測用途別

- 図 25:2020 年から 2035 年までの北米市場規模(百万米ドル)の用途別分析

- 図 26:2025 年から 2035 年までの北米市場シェア(%)および BPS 用途別分析

- 図 27:2025 年から 2035 年までの北米市場の前年比成長率(%)予測用途別

- 図 28:2025 年から 2035 年までの北米市場の魅力(用途別

- 図 29:2025 年から 2035 年までの北米市場の魅力(最終用途別

- 図 30:2025 年から 2035 年までの北米市場の魅力(国別

- 図 31:2025 年から 2035 年までの中南米市場規模(用途別、百万米ドル

- 図 32:2025 年から 2035 年までの中南米市場規模(最終用途別、百万米ドル

- 図 33:2025 年から 2035 年までの中南米市場規模(国別、百万米ドル

- 図 34:2020 年から 2035 年までの中南米市場規模(百万米ドル)の分析(国別

- 図 35:2025 年から 2035 年までの中南米市場シェア(%)および BPS 分析(国別

- 図 36:2025 年から 2035 年までの中南米市場の前年比成長率(%)予測(国別

- 図 37:ラテンアメリカ市場規模(百万米ドル)用途別分析、2020 年から 2035 年

- 図 38:ラテンアメリカ市場シェア(%)および BPS 用途別分析、2025 年から 2035 年

- 図 39:ラテンアメリカ市場の前年比成長率(%)予測、用途別、2025 年から 2035 年

- 図 40:2020 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の用途別分析

- 図 41:2025 年から 2035 年までのラテンアメリカ市場シェア(%)および BPS 用途別分析

- 図 42:2025 年から 2035 年までのラテンアメリカ市場の前年比成長率(%)予測用途別

- 図 43:2025 年から 2035 年までのラテンアメリカ市場の魅力(用途別

- 図 44:2025 年から 2035 年までのラテンアメリカ市場の魅力(最終用途別

- 図 45:2025 年から 2035 年までのラテンアメリカ市場の魅力(国別

- 図 46:2025 年から 2035 年までの用途別ヨーロッパ市場規模(百万米ドル

- 図 47:2025 年から 2035 年までの最終用途別ヨーロッパ市場規模(百万米ドル

- 図 48:2025 年から 2035 年までの国別ヨーロッパ市場規模(百万米ドル

- 図 49:2020 年から 2035 年までのヨーロッパの市場価値(百万米ドル)の分析(国別

- 図 50:2025 年から 2035 年までのヨーロッパの市場価値シェア(%)および BPS 分析(国別

- 図 51:2025 年から 2035 年までのヨーロッパの市場の前年比成長率(%)予測(国別

- 図 52:2020 年から 2035 年までの用途別ヨーロッパ市場規模(百万米ドル)分析

- 図 53:2025 年から 2035 年までの用途別ヨーロッパ市場シェア(%)および BPS 分析

- 図 54:2025 年から 2035 年までの用途別ヨーロッパ市場の前年比成長率(%)予測

- 図 55:2020 年から 2035 年までの欧州市場規模(百万米ドル)の用途別分析

- 図 56:2025 年から 2035 年までの欧州市場シェア(%)および BPS 用途別分析

- 図 57:2025 年から 2035 年までの欧州市場の前年比成長率(%)予測用途別

- 図 58:2025 年から 2035 年までの用途別ヨーロッパ市場の魅力

- 図 59:2025 年から 2035 年までの最終用途別ヨーロッパ市場の魅力

- 図 60:2025 年から 2035 年までの国別ヨーロッパ市場の魅力

- 図 61:2025 年から 2035 年までのアジア太平洋市場規模(用途別、百万米ドル

- 図 62:2025 年から 2035 年までのアジア太平洋市場規模(最終用途別、百万米ドル

- 図 63:2025 年から 2035 年までのアジア太平洋市場規模(国別、百万米ドル

- 図 64:2020 年から 2035 年までのアジア太平洋地域の市場価値(百万米ドル)の分析(国別

- 図 65:2025 年から 2035 年までのアジア太平洋地域の市場価値シェア(%)および BPS 分析(国別

- 図 66:2025 年から 2035 年までのアジア太平洋地域の市場の前年比成長率(%)予測(国別

- 図 67:2020 年から 2035 年までのアジア太平洋地域の市場価値(百万米ドル)の用途別分析

- 図 68:2025 年から 2035 年までのアジア太平洋地域の市場価値シェア(%)および BPS 分析(用途別

- 図 69:2025 年から 2035 年までのアジア太平洋地域の市場価値の年次成長率(%)予測(用途別

- 図 70:2020 年から 2035 年までのアジア太平洋地域の市場価値(百万米ドル)の用途別分析

- 図 71:2025 年から 2035 年までのアジア太平洋地域の市場価値シェア(%)および BPS 用途別分析

- 図 72:2025 年から 2035 年までのアジア太平洋地域の市場用途別前年比成長率(%)予測

- 図 73:2025 年から 2035 年までの用途別アジア太平洋市場の魅力

- 図 74:2025 年から 2035 年までの最終用途別アジア太平洋市場の魅力

- 図 75:2025 年から 2035 年までの国別アジア太平洋市場の魅力

- 図 76:2025 年から 2035 年までの用途別中東・アフリカ市場規模(百万米ドル

- 図 77:2025 年から 2035 年までの最終用途別中東・アフリカ市場規模(百万米ドル

- 図 78:2025 年から 2035 年までの国別中東・アフリカ市場規模(百万米ドル

- 図 79:2020 年から 2035 年までの中東・アフリカ市場規模(百万米ドル)の分析

- 図 80:2025 年から 2035 年までの中東・アフリカ市場シェア(%)および BPS 分析

- 図 81:2025 年から 2035 年までの中東・アフリカ市場の前年比成長率(%)予測

- 図 82:2020 年から 2035 年までの MEA 市場規模(百万米ドル)の用途別分析

- 図 83:2025 年から 2035 年までの MEA 市場規模シェア(%)および BPS 分析(用途別

- 図 84:2025 年から 2035 年までの MEA 市場の前年比成長率(%)予測(用途別

- 図 85:2020 年から 2035 年までの MEA 市場規模(百万米ドル)の用途別分析

- 図 86:2025 年から 2035 年までの MEA 市場規模シェア(%)および BPS 用途別分析

- 図 87:2025 年から 2035 年までの MEA 市場規模の前年比成長率(%)予測用途別

- 図 88:2025 年から 2035 年までの用途別中東・アフリカ市場の魅力

- 図 89:2025 年から 2035 年までの最終用途別中東・アフリカ市場の魅力

- 図 90:2025 年から 2035 年までの国別中東・アフリカ市場の魅力