❖本調査資料に関するお問い合わせはこちら❖

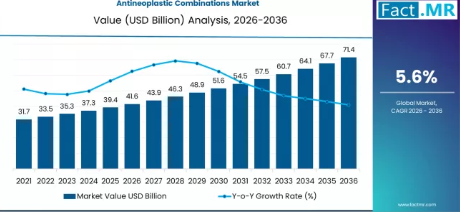

世界の抗腫瘍併用療法市場は、2026年の415億7,000万米ドルから、2036年までに714億3,000万米ドルへと成長し、年平均成長率(CAGR)5.6%で推移すると予測されています。この市場は、腫瘍学の治療成果を向上させるための治療法の戦略的統合によって特徴づけられています。

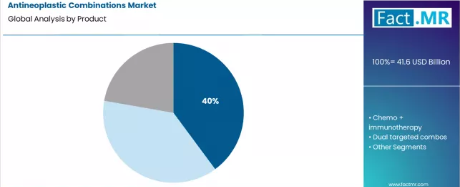

化学療法と標的療法の併用療法が最大の製品セグメントを占め、39.9%のシェアを有しています。固形がんが主要な適応症であり、使用の60.8%を占めており、治療の58.9%は主に病院の腫瘍センターを通じて行われています。

抗腫瘍併用療法市場の主なポイント

2026年の市場規模:415億7,000万米ドル

2036年の市場規模:714億3,000万米ドル

2026年から2036年までの予測CAGR:5.6%

主要製品セグメント(2026年):化学療法+標的療法(39.9%)

主要適応症セグメント(2026年):固形がん(60.8%)

主要エンドユーザーセグメント(2026年):病院の腫瘍センター(58.9%)

主要成長国: インド(年平均成長率7.5%)、中国(同7.3%)、ブラジル(同7.0%)、米国(同6.5%)、英国(同5.4%)、ドイツ(同5.3%)、フランス(同5.2%)

- 市場の主要企業: F. Hoffmann-La Roche Ltd、Merck & Co., Inc.、Bristol-Myers Squibb Company、AstraZeneca PLC、Pfizer Inc.

地域別の成長率は、インドが年平均成長率(CAGR)7.5%でトップとなり、次いで中国が7.3%、ブラジルが7.0%、米国が6.5%となっています。

欧州は5.2%から5.4%の範囲で着実な成長を見せています。競争環境は、ロシュ、メルク、ブリストル・マイヤーズ スクイブ、アストラゼネカ、ファイザーといった主要企業によって固まっています。市場の進化は、耐性を克服し、生存率を向上させ、相乗的な薬剤メカニズムを通じてがん治療を個別化するという臨床上の要請によって推進されています。

セグメント別分析

製品別に見ると、どの併用戦略が確立されたメカニズムと新規メカニズムを活用しているのでしょうか?

化学療法と標的療法の併用療法が、39.9%という最大のシェアを占めています。このセグメントは現代の腫瘍学の礎であり、分裂中の細胞を広く死滅させる細胞毒性薬剤と、がんの特定の分子経路を阻害する薬剤を合理的に組み合わせたものです。

このアプローチは、有効性の向上や耐性の克服を目的としており、多くの場合、化学療法の投与量を減らすことも可能にします。乳がん、肺がん、大腸がんなどの主要な固形がんに対する一次治療プロトコルで広く採用されていることが、その支配的な地位を確固たるものにしています。

適応別に見ると、どの広範な疾患カテゴリーが併用療法にとって最大の市場規模を有していますか?

固形腫瘍が60.8%を占め、圧倒的な適応セグメントとなっています。癌腫の異質性、高い有病率、そして複雑な生物学的特性は、多剤併用療法のための数多くの標的と理論的根拠を提供しています。

併用療法は、根治を目的とした補助療法から生存期間を延長する転移性がん治療に至るまで、固形がんの治療の全過程において不可欠であり、抗腫瘍併用療法市場において持続的かつ膨大な需要を牽引しています。

エンドユーザー別では、どの医療現場が複雑なレジメン投与のためのインフラを提供していますか?

病院の腫瘍センターが58.9%を占め、主要なエンドユーザーセグメントを形成しています。これらの施設は、多職種チーム、調剤サービス、および急性期医療インフラを備えており、しばしば重大な毒性プロファイルを伴う静脈内化学療法を含む複雑な併用療法を、患者に安全に投与・モニタリングすることができます。これらは、プロトコルに基づく治療や臨床試験の実施における中心的な拠点となっています。

抗腫瘍併用療法市場の成長軌道に影響を与える要因は何でしょうか?

主な推進要因は、患者の生存率向上や薬剤耐性の克服において、併用療法の臨床的優位性が実証されていることであり、これが標準治療としての役割を確固たるものにしています。主要な制約要因は、多剤併用レジメンに伴う毒性の増大と複雑な管理の必要性であり、これにより治療負担と医療費が増加しています。

成功した併用療法を早期治療ラインや補助療法の場面へと拡大することで、治療可能な患者層を大幅に広げることができるという大きな機会が存在します。市場の主なトレンドは、バイオマーカーに基づいて選定され、化学療法を伴わない標的療法と免疫療法の併用療法への移行です。これらは、初期費用は高くなるものの、忍容性の向上とともにさらなる有効性を約束しており、プレシジョン・オンコロジーにおける次のフロンティアとなっています。

米国の市場は、併用療法のパラダイムにおける精密医療主導の転換を反映しているのでしょうか?

米国の年平均成長率(CAGR)6.5%は、併用療法そのものにおける急速な進化を特徴としています。従来の化学療法ベースのレジメンではなく、免疫療法と標的治療薬の組み合わせなど、バイオマーカーに基づいた併用療法が成長を牽引する傾向が強まっています。償還制度や臨床ガイドラインは、コストは高いもののより効果的なこれらのプロトコルを強く推奨しており、病院の腫瘍センターにおける研究開発と臨床実践の両方に影響を与えています。

ブラジルの公的医療制度は、高コストな新規併用療法を取り入れることができるでしょうか?

ブラジルの年平均成長率(CAGR)7.0%は、高額な新規併用療法を公的医療制度(SUS)に組み込むという核心的な課題に直面しています。成長は、政府による有利な価格交渉と、主要な治療レジメンの公的医薬品リストへの段階的な採用にかかっています。市場では、世界的な標準への導入が遅れる可能性があり、負担の大きいがんに対して、最も費用対効果の高い、あるいは不可欠な併用療法に焦点が当てられるでしょう。

中国の「国内イノベーション」と「グローバルプロトコル」への二重の焦点が、その成長軌道を形作っているのでしょうか?

グローバルな標準治療レジメンを積極的に導入すると同時に、国内で開発された新規の併用療法を推進することが、中国の年平均成長率(CAGR)7.3%を牽引しています。国内の製薬企業は、自社開発のPD-1阻害剤や分子標的治療薬を用いた併用療法を積極的に開発しています。これにより、主要な病院施設内でグローバルなレジメンと国内のレジメンが競合する、ダイナミックで急速に追随する市場が形成されています。

ジェネリック化と診断アクセスの向上がインドの成長を後押しするのでしょうか?

インドの7.5%というトップクラスのCAGRは、ジェネリック化学療法薬やバイオシミラー標的療法の入手可能性が高まり、併用療法へのアクセスが容易になったことに支えられています。さらに、都市部における分子診断能力の拡大により、標的併用療法に適した患者選定が可能となり、経験的な化学療法の併用を超えた治療へと移行していることが、成長を後押ししています。

英国における抗腫瘍併用療法の採用は、厳格な価値に基づく評価によって左右されるのでしょうか?

英国の年平均成長率(CAGR)5.4%は、英国国立医療技術評価機構(NICE)による価値に基づく評価によって厳格に規定されています。新しい抗腫瘍併用療法の成長は、NHSが許容できるとみなすコストにおいて、有意な生存利益を実証できるかどうかにかかっています。

このような環境は、最も強力な全生存期間データと明確な費用対効果を持つ併用療法に焦点を当てた市場を育んでおり、その結果、高価格の治療法へのアクセスが遅れたり制限されたりすることがよくあります。

ドイツのガイドライン主導型システムは、コンセンサスに基づく併用プロトコルを優先しているのでしょうか?

ドイツの年平均成長率(CAGR)5.3%は、構造化されたガイドライン主導型の医療制度の中で達成されています。新しい抗腫瘍薬の併用療法の採用は、腫瘍学会が策定した治療ガイドラインへの掲載と、医療の質と効率性に関する研究所(IQWiG)による肯定的な評価に大きく依存しています。市場は広範な臨床的コンセンサスを得た治療法を優先しており、新しいデータが標準化された治療経路に組み込まれるにつれて、成長は着実ながらも緩やかなものとなっています。

フランスの市場適応は、厳格な早期医療技術評価によって鈍化しているのでしょうか?

フランスの年平均成長率(CAGR)5.2%は堅調ですが、同国の厳格な早期医療技術評価プロセスによって抑制される可能性があります。価格交渉に先立ち、既存の標準治療と比較して新規併用療法の臨床的付加価値を実証することが求められるため、市場参入が遅れる可能性があり、その結果、新規抗がん剤併用療法の導入環境はより慎重かつ選択的なものとなっています。

抗腫瘍併用療法市場の競争環境

豊富なオンコロジーポートフォリオを持つ数社のグローバル製薬大手が、競争環境を形作っています。これらの企業は、自社のチェックポイント阻害剤と標的療法を組み合わせるなど、独自の資産を活用して社内で併用療法を開発することで競争しています。成功の鍵は、相乗効果のある組み合わせを特定するための強固な社内研究開発と、新たな標準治療レジメンを確立する、医療現場を変えるような大規模な臨床試験の実施にあります。

戦略的提携も同様に重要です。包括的なポートフォリオを持たない企業は、ベスト・イン・クラスの併用療法を創出するために、複雑な共同開発および共同販売契約を結ぶことがよくあります。競争上の優位性は、反応を示す患者サブグループを特定するためのコンパニオン診断薬の開発を通じて獲得され、これにより、競争の激しい治療領域において、標的を絞った導入を確保し、プレミアム価格設定を支えることができます。

抗腫瘍併用療法市場の主要企業

- F. Hoffmann-La Roche Ltd

- Merck & Co., Inc.

- Bristol-Myers Squibb Company

- AstraZeneca PLC

- Pfizer Inc.

- Others

セグメント別市場

- 製品:

- 化学療法+標的療法

- 化学療法+免疫療法

- 二重標的療法の併用

- 適応:

- 固形がん

- 血液悪性腫瘍

- エンドユーザー:

- 病院の腫瘍センター

- 専門クリニック

- 学術研究機関

- 地域:

- 北米

- 米国

- カナダ

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- その他のラテンアメリカ諸国

- 西ヨーロッパ

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ベネルクス

- 西ヨーロッパその他

- 東ヨーロッパ

- ロシア

- ポーランド

- チェコ共和国

- 東ヨーロッパその他

- 東アジア

- 中国

- 日本

- 韓国

- 東アジアその他

- 南アジア・太平洋

- インド

- ASEAN

- オーストラリア

- 南アジア・太平洋その他

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- トルコ

- 中東・アフリカその他

- 北米